Explicación de la apuesta líquida: stETH, rETH, jitoSOL y más

Liberar capital de participación ilíquido maximiza la eficiencia del capital pero acumula nuevos riesgos financieros. Analizamos la mecánica de los tokens LST, las vinculaciones de arbitraje y los riesgos de corte.

El paradigma de la eficiencia del capital: desbloquear la economía del stake

- Prueba de participación tradicional (Punto de venta) la mecánica de consenso requiere que los participantes del mercado bloqueen físicamente sus activos digitales nativos para ayudar a asegurar una cadena de bloques Red . Si bien esta capa de validación central proporciona una fuente predecible de rendimiento nativo, introduce un enorme costo de oportunidad financiera.

- Los activos apostados se vuelven completamente ilíquidos, dejándolos atrapados dentro de contratos de nodos de validación durante períodos de desvinculación de la red que pueden abarcar varias semanas. Si se produce una contracción grave del mercado durante este período de bloqueo, los inversores no podrán proteger estructuralmente su capital principal.

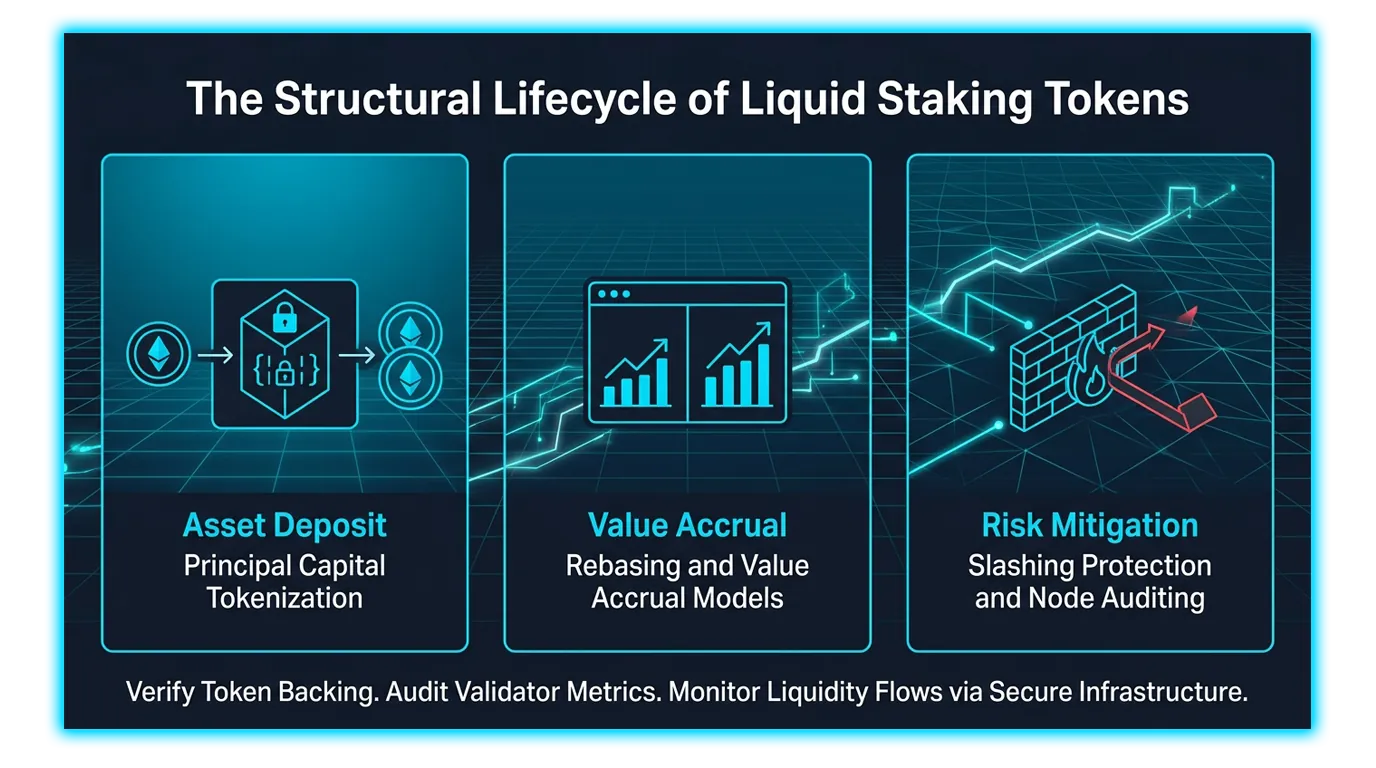

- Fichas de apuesta líquida (LST) desmantelar completamente esta restricción de liquidez. Al actuar como un sistema de recibo descentralizado, protocolos de participación líquida emite derivados financieros tokenizados que representan el principal subyacente apostado de un usuario más el interés de validación acumulado.

- Esta arquitectura desbloquea una verdadera eficiencia del capital: los usuarios pueden obtener continuamente recompensas de prueba de participación nativas y al mismo tiempo implementar sus vales de derivados líquidos en mercados de préstamos descentralizados, creadores de mercado automatizados y plataformas avanzadas de optimización de rendimiento.

- Esta guía completa desglosa los estilos estructurales centrales de las arquitecturas LST contemporáneas, evalúa los protocolos dominantes que dan forma al panorama multimillonario, analiza las fuerzas económicas que dictan la paridad de precios del mercado secundario y examina los vectores de riesgo sistémico que definen la curación del capital líquido.

1. Arquitectura central: rebase versus tokens con recompensa

Los protocolos de participación líquida no utilizan un único método estandarizado para distribuir el rendimiento de validación a los poseedores de tokens. En cambio, el ecosistema divide los diseños de tokens en dos categorías estructurales principales:

El modelo de token de rebase (por ejemplo, stETH de Lido)

Los activos rebasados mantienen una paridad de conversión estrecha y directa de uno a uno con el token nativo subyacente en los mercados secundarios.

El Flujo de Distribución: Cuando los nodos de validación subyacentes extraen bloques y capturan tarifas de transacción con éxito, las recompensas de intereses se distribuyen a los titulares mediante la expansión programática del suministro de tokens.

El Cartera Experiencia: Si tiene cien tokens de rebase en su billetera, su saldo aumentará automáticamente con el tiempo (por ejemplo, crecerá a ciento cinco tokens) sin requerir ningún reclamo manual, transacción o ajuste del grupo.

El modelo de token con recompensa (por ejemplo, rETH de Rocket Pool y jitoSOL de Jito)

Los tokens que otorgan recompensas mantienen una cantidad de tokens estática e invariable dentro de su billetera de autocustodia mientras manejan la distribución de intereses internamente.

El Mecanismo de Conversión: En lugar de crear nuevos tokens de la nada, las recompensas del validador acumuladas se agregan continuamente directamente al respaldo del grupo central del protocolo. Esta fuerza impulsora significa que la relación de conversión del valor subyacente entre el token líquido y el activo nativo se expande continuamente con el tiempo.

La trayectoria de redención: Si deposita tokens nativos en un contrato que otorga recompensas, recibirá a cambio una cantidad menor de vales derivados. Durante un horizonte de tenencia de varios meses, la cantidad de tokens de vales individuales permanece completamente estable, pero cuando regresa al principal contrato inteligente para canjear sus fondos, cada cupón se vuelve a convertir en una cantidad significativamente mayor del token nativo de la que inicializó originalmente.

2. Evaluación de los principales proveedores de LST a nivel mundial

El ecosistema de participación líquida ha evolucionado hasta convertirse en una capa de infraestructura fundamental en las principales redes de Capa 1, impulsada por distintos protocolos descentralizados y estrategias de validación.

Lido Finance (stETH / wstETH)

- Lido sigue siendo el gigante indiscutible del ámbito de las apuestas líquidas, y controla una parte importante del capital total apostado en Ethereum. El protocolo se basa en un conjunto altamente seleccionado de operadores de nodos de nivel empresarial aprobados mediante gobernanza descentralizada.

- Para atender a plataformas descentralizadas multicadena avanzadas que luchan por admitir saldos de rebase variables, Lido utiliza un contrato envolvente para convertir activos estándar en un equivalente estable que genere recompensas, lo que garantiza una integración profunda entre cadena cruzada lugares de préstamo automatizados.

Grupo de cohetes (rETH)

- Diseñado con un enfoque absoluto en la descentralización y la resistencia a la censura, Rocket Pool reduce las barreras técnicas y de capital necesarias para operar un validador de red. En lugar de depender de un conjunto centralizado y cuidadosamente seleccionado de corporaciones empresariales, el protocolo permite a cualquier operador minorista independiente establecer un nodo mediante la creación de un "minipool".

- Los operadores de nodos comprometen su propio capital junto con depósitos de usuarios agrupados para respaldar el nodo, proporcionando una arquitectura de red altamente distribuida que aísla a los usuarios de fallas concentradas del operador.

Red Jito (jitoSOL)

- Como potencia dominante de apuestas líquidas dentro del ecosistema de Solana de alto rendimiento, Jito introduce una capa avanzada de extracción de rendimiento al integrar la optimización del valor máximo extraíble (MEV) directamente en su infraestructura de validación.

- El protocolo ejecuta un cliente especializado que rastrea y secuencia el espacio de bloques para capturar sugerencias del validador y primas de arbitraje de red. Estas recompensas MEV optimizadas se incluyen directamente en la estructura de tokens que otorgan recompensas jitoSOL, lo que ofrece un perfil de rendimiento amplificado en comparación con los métodos tradicionales de apuesta básica.

3. Dinámica de vinculación y bucles de arbitraje en el mercado secundario

La utilidad de un token de participación líquida depende completamente de su capacidad para mantener la paridad de precios del mercado secundario con el activo digital nativo que representa. Sin embargo, un LST no está bloqueado mecánicamente al precio en tiempo real del token nativo; negocia libremente en libros de órdenes de intercambio descentralizados, creando una relación dinámica regida por la oferta, la demanda y los bloqueos de capital.

El corredor primario de arbitraje

Si una fuerte presión de venta institucional golpea los mercados secundarios, un LST puede comenzar a cotizar con un descuento notable en relación con su respaldo de activos subyacentes (un evento de "desvinculación"). Esta desviación de precio está limitada por bucles de arbitraje programático:

La jugada con descuento: Cuando el precio del mercado secundario de un LST cae por debajo de su verdadero valor de canje en cadena, los arbitrajistas intervienen para comprar agresivamente los tokens con descuento de los intercambios descentralizados.

La Redención Primaria: El comerciante envía esos tokens baratos directamente al principal centro de contratos inteligentes del protocolo para iniciar una solicitud de retiro formal y manual sin participación.

La Captura de Beneficios: Una vez que se borra la cola de desvinculación de la red, el arbitrajista recibe el valor nominal completo en el activo subyacente nativo, embolsándose el diferencial de valoración como ganancia pura y haciendo que la paridad del mercado secundario vuelva al equilibrio.

Colchones de liquidez y fricción de colas

- La principal limitación para una estabilidad de vinculación perfecta es la fricción estructural de las colas de salida de la red. Las cadenas de bloques de prueba de participación imponen límites diarios estrictos sobre cuántos validadores pueden salir de la red simultáneamente para evitar ataques masivos de coordinación de seguridad.

- Si un mercado entra en pánico y miles de usuarios intentan salir de sus posiciones al mismo tiempo, la cola de canje principal puede crecer hasta varias semanas. Si los fondos de liquidez del mercado secundario se agotan durante este período de espera, el descuento de mercado del LST puede ampliarse significativamente, creando pérdidas temporales de papel localizadas para los comerciantes que no pueden darse el lujo de esperar a que se liquide la ventana oficial de canje en cadena.

4. Suscripción de vectores de riesgo sistémico

Si bien las apuestas líquidas optimizan la eficiencia del capital, acumulan nuevas capas de riesgo financiero componible además de los protocolos básicos de blockchain.

La amenaza de sanciones cortantes

- El riesgo estructural más crítico dentro de cualquier sistema de participación es Cortante. Si un nodo de validación sufre un tiempo de inactividad prolongado y catastrófico de la red, se comporta mal al firmar bloques dobles o se desconecta debido a actualizaciones de software defectuosas, el protocolo blockchain subyacente ejecuta una penalización de corte automatizada. La red quema mediante programación un porcentaje determinado de los tokens nativos bloqueados dentro del contenedor de ese validador específico.

- Debido a que un LST representa un conjunto compartido de activos colectivos, un evento de recorte severo dirigido a un operador de nodo importante degrada inmediatamente las reservas de activos subyacentes que respaldan el token líquido, lo que reduce el valor de canje neto para todos los poseedores de tokens en toda la red.

Concentración de gobernanza y grietas en contratos inteligentes

Más allá de las penalizaciones por validación de la red, los pools de participación líquida introducen riesgos de seguridad de software y de alta concentración:

Explotaciones de contratos inteligentes: Apostar a través de un protocolo significa depositar su capital en una compleja arquitectura de bóveda de múltiples contratos. Un único exploit de código oculto, un error de reentrada o un parche de actualización defectuoso pueden permitir que un atacante agote permanentemente toda la tesorería del fondo subyacente.

Centralización de Red: Cuando un único protocolo de participación líquida controla un porcentaje masivo y dominante de todos los nodos de validación activos en una cadena de bloques, introduce preocupaciones de centralización sistémica. Una votación de gobernanza comprometida o un exploit de clave administrativa coordinada podría permitir a los malos actores manipular la secuenciación de bloques o detener por completo el consenso de la red, lo que atraería un intenso escrutinio por parte de los niveles de cumplimiento regulatorio.

Comparación de arquitectura central: modalidades de participación líquida

| Vector Estructural | Rebase de la infraestructura de tokens | Infraestructura que genera recompensas |

| Activo de ejemplo principal | Lido (stETH) | Rocket Pool (rETH) / Jito (jitoSOL) |

| Comportamiento del saldo de Wallet | El recuento de tokens se expande automáticamente | El recuento de tokens se mantiene estable |

| Relación token-activo | Mantenido en una estricta proporción de 1:1 | La proporción se expande con el tiempo a medida que se acumulan las recompensas |

| Componibilidad DeFi | Requiere ajuste personalizado para aplicaciones estáticas | Altamente compatible con todos los libros de préstamos |

| Método de distribución de rendimiento | Rebase de suministro programático continuo | Agregado directamente al grupo de contratos internos |

5. Telemetría comercial y forense en cadena universal a través de DEXTools

Evaluar los respaldos de tokens de participación líquida, monitorear la profundidad del mercado secundario y rastrear los descuentos de vinculación en vivo requiere acceso continuo a datos de mercado en tiempo real. Utilizando redes analíticas descentralizadas avanzadas como Herramientas DEX brinda a los participantes del mercado una plataforma universal esencial para monitorear el comportamiento de los tokens en vivo, evaluar las composiciones del grupo e inspeccionar los parámetros de los contratos en todas las redes de ejecución pública.

Puedes acceder a DEXTools aquí ¡y comience a operar hoy!

Cómo unir criptomonedas entre cadenas: tutorial completo entre cadenas 2026 Cómo utilizar 1 pulgada para swaps: órdenes clásicas, de fusión y con límite (2026) Tutorial de OKX Web3 Wallet 2026: Guía de configuración de cadenas múltiplesDescargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento comercial ni ningún otro tipo de asesoramiento. DEXTools no recomienda comprar, vender ni mantener ninguna criptomoneda o token. Los usuarios deben realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión. Las inversiones en criptomonedas son volátiles y de alto riesgo. DEXTools no es responsable de las pérdidas incurridas.