リキッドステーキングの説明: stETH、rETH、jitoSOL など

非流動性のステーキング資本を解放すると、資本効率が最大化されますが、新たな財務リスクが積み重なります。私たちは、LST トークンの仕組み、アービトラージ ペグ、およびスラッシュ ハザードを分析します。

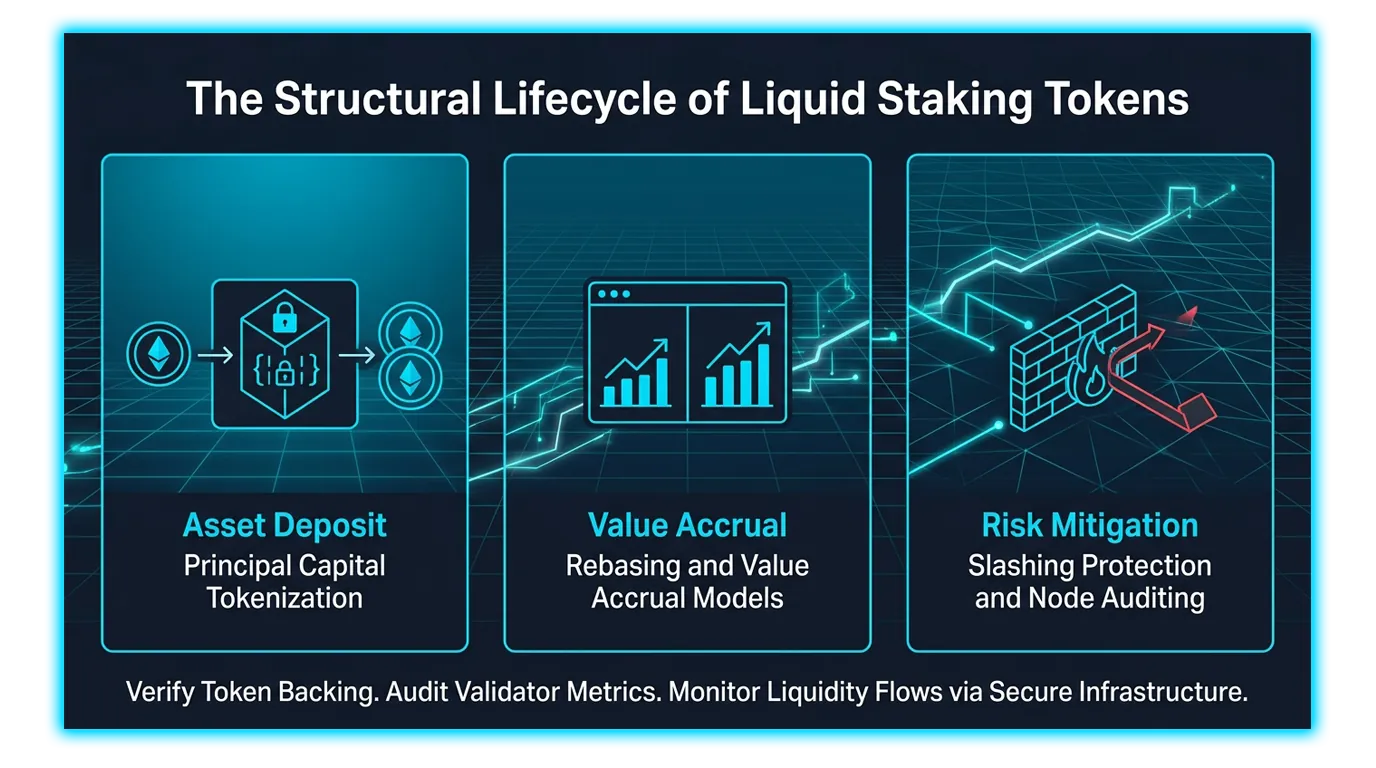

資本効率のパラダイム: ステーキングエコノミーのロックを解除する

- 従来のプルーフ・オブ・ステーク (PoS) コンセンサスメカニズムでは、市場参加者がネイティブデジタル資産を物理的にロックして安全性を確保する必要があります。 ブロックチェーン ネットワーク。このコア検証層は、ネイティブ収益の予測可能なソースを提供しますが、巨額の財務的機会コストが発生します。

- ステーキングされた資産は完全に流動性がなくなり、数週間にわたるネットワークの結合解除期間中に検証ノードのコントラクト内に閉じ込められたままになります。このロック期間中に市場の深刻な縮小が発生した場合、投資家は構造的に元本を守ることができなくなります。

- リキッドステーキングトークン (LST) この流動性制約を完全に解体します。 分散型レシートシステムとして機能することで、 リキッドステーキングプロトコル は、ユーザーの基礎となるステーク元本と未払いの検証利息を表すトークン化された金融デリバティブを発行します。

- このアーキテクチャは真の資本効率を解き放ちます。ユーザーはネイティブのプルーフ・オブ・ステーク報酬を継続的に確保しながら、同時に分散型融資市場、自動マーケットメーカー、高度な利回り最適化プラットフォームに流動性デリバティブバウチャーを展開できます。

- この包括的なガイドでは、現代の LST アーキテクチャの中核となる構造スタイルを分析し、数十億ドル規模のランドスケープを形成する主要なプロトコルを評価し、流通市場の価格平価を決定付ける経済的要因を分析し、流動性資本のキュレーションを定義するシステミック リスク ベクトルを検証します。

1. コア アーキテクチャ: リベースと報酬付きトークン

リキッドステーキングプロトコルは、トークン所有者に検証収益を分配するための単一の標準化された方法を利用しません。代わりに、エコシステムはトークンの設計を 2 つの主要な構造カテゴリに分類します。

リベーストークンモデル (例: Lido の stETH)

リベース資産は、二次市場の基礎となるネイティブ トークンとの緊密で直接的な 1 対 1 の変換同等性を維持します。

配布の流れ: 基盤となるバリデーターノードがブロックのマイニングに成功し、取引手数料を回収すると、プログラムによってトークンの供給を拡大することで、利息報酬が保有者に分配されます。

財布 経験: ウォレットに 100 個のリベース トークンを保持している場合、手動での請求、トランザクション、またはプール調整を必要とせずに、時間の経過とともに残高が自動的に増加します (例: 105 トークンに増加)。

報酬を伴うトークンモデル (例: Rocket Pool の rETH および Jito の jitoSOL)

報酬付きトークンは、利息の分配を内部で処理しながら、セルフカストディウォレット内で静的で不変のトークン量を維持します。

変換メカニズム: 新しいトークンを何もないところから作成するのではなく、蓄積されたバリデーターの報酬は、プロトコルのコアプールの裏付けに直接継続的に追加されます。この推進力は、リキッドトークンとネイティブ資産の間の基礎となる価値の変換率が時間の経過とともに継続的に拡大することを意味します。

償還の軌跡: ネイティブ トークンを報酬付きコントラクトに預けると、見返りに少数のデリバティブ バウチャーを受け取ります。複数か月の保有期間にわたって、個々のバウチャー トークンの数量は完全に横ばいのままですが、プライマリに戻ると、 スマートコントラクト を使用して資金を引き換えると、各バウチャーは最初に初期化したものよりも大幅に大きい量のネイティブ トークンに変換されます。

2. トップグローバル LST プロバイダーの評価

リキッド ステーキング エコシステムは、独自の分散プロトコルと検証戦略によって推進され、主要なレイヤー 1 ネットワークにわたる基礎的なインフラストラクチャ層に進化しました。

Lido Finance (stETH / wstETH)

- Lido は依然としてリキッドステーキング分野の誰もが認める巨人であり、イーサリアムのステーキング資本総額の圧倒的なシェアを支配しています。 このプロトコルは、分散型ガバナンスを通じて承認された、高度に精選されたエンタープライズ グレードのノード オペレーターのセットに依存しています。

- 可変リベースバランスのサポートに苦労している高度なマルチチェーン分散プラットフォームに対応するために、Lido はラッピングコントラクトを利用して標準資産を安定した報酬を伴う同等の資産に変換し、全体にわたる緊密な統合を保証します。 クロスチェーン 自動貸出会場。

ロケットプール (rETH)

- Rocket Pool は、分散化と検閲耐性に絶対的に焦点を当てて設計されており、ネットワーク バリデーターの運用に必要な技術的および資本的障壁を下げます。 集中管理された厳選された企業グループに依存する代わりに、このプロトコルにより、独立した小売事業者が「ミニプール」をスピンアップしてノードを確立することができます。

- ノードオペレーターは、プールされたユーザーデポジットとともに自らの資本をノードの裏付けとして投入し、オペレーターの集中的な障害からユーザーを隔離する高度に分散されたネットワークアーキテクチャを提供します。

地頭ネットワーク(jitoSOL)

- ハイスループットの Solana エコシステム内で主要なリキッドステーキングの有力企業として、Jito は最大抽出可能価値 (MEV) の最適化をバリデーター インフラストラクチャに直接統合することで、収量抽出の高度なレイヤーを導入しています。

- このプロトコルは、ブロックスペースを追跡および順序付けしてバリデーターのヒントとネットワークアービトラージプレミアムをキャプチャする特殊なクライアントを実行します。 これらの最適化された MEV 報酬は、jitoSOL 報酬付きトークン構造に直接バンドルされており、従来のバニラのステーキング方法と比較して増幅された収益プロファイルを提供します。

3. ペッグダイナミクスと流通市場の裁定取引ループ

リキッドステーキングトークンの有用性は、それが表すネイティブデジタル資産と流通市場価格の同等性を維持する能力に完全に依存しています。ただし、LST はネイティブ トークンのリアルタイム価格に機械的にロックされません。分散型の取引所注文帳で自由に取引され、供給、需要、資本ロックアップによって管理される動的な関係が形成されます。

主要裁定回廊

機関投資家の強い売り圧力が二次市場に及んだ場合、LST は原資産の裏付けに比べて顕著な割引で取引され始める可能性があります (「デペグ」イベント)。この価格の偏差は、プログラムによる裁定取引ループによって制限されます。

割引プレイ: LST の流通市場価格が実際のオンチェーン償還価値を下回ると、裁定取引者が介入して、分散型取引所から割引トークンを積極的に買い占めます。

一次引き換え: トレーダーは、これらの安価なトークンをプロトコルの主要なスマート コントラクト ハブに直接ルーティングして、正式な手動によるステーキング解除リクエストを開始します。

利益の獲得: ネットワークの結合解除キューがクリアされると、裁定取引者はネイティブ原資産の額面全額を受け取り、評価スプレッドを純粋な利益としてポケットに入れ、流通市場のペッグを均衡状態に戻します。

流動性バッファーとキューの摩擦

- 完璧なペグの安定性に対する主な制限は、ネットワーク出口キューの構造上の摩擦です。プルーフ・オブ・ステーク ブロックチェーンでは、大規模なセキュリティ調整攻撃を防ぐために、ネットワークから同時に退出できるバリデーターの数に 1 日あたりの厳しい制限が適用されます。

- 市場がパニックになり、何千人ものユーザーが同時にポジションを手放そうとした場合、一次償還のキューは数週間に及ぶ可能性があります。この待機期間中に流通市場の流動性プールが枯渇すると、LSTの市場割引が大幅に拡大し、公式のオンチェーン償還ウィンドウが落ち着くまで待つ余裕のないトレーダーに一時的な局所的な紙の損失が発生する可能性があります。

4. システミックリスクベクトルの引受

リキッドステーキングは資本効率を最適化する一方で、ベースラインのブロックチェーンプロトコルの上に構成可能な金融リスクの新しい層を積み上げます。

大幅なペナルティの脅威

- ステーキング システム内の最も重大な構造的リスクは次のとおりです。 スラッシュ。バリデーター ノードが長期にわたる壊滅的なネットワーク ダウンタイムに見舞われた場合、二重ブロックに署名することによる不正行為が発生した場合、またはソフトウェア更新の欠陥によりオフラインになった場合、基盤となるブロックチェーン プロトコルは自動化されたスラッシュ ペナルティを実行します。ネットワークは、特定のバリデーターのコンテナー内にロックされているネイティブ トークンの設定された割合をプログラムで書き込みます。

- LST は集合資産の共有プールを表すため、主要なノードオペレーターを標的とした深刻な破壊イベントは、液体トークンを裏付ける原資産の準備金を即座に低下させ、ネットワーク全体のすべてのトークン所有者の正味償還価値を減少させます。

ガバナンスの集中とスマートコントラクトの亀裂

ネットワーク検証ペナルティを超えて、液体ステーキング プールは高濃度のソフトウェア セキュリティ リスクをもたらします。

スマートコントラクトの悪用: プロトコルを介したステーキングは、複雑な複数契約の保管庫アーキテクチャに資本を預けることを意味します。単一の隠されたコードのエクスプロイト、再入可能バグ、または欠陥のあるアップグレード パッチにより、攻撃者は基盤となるプール トレジャリー全体を永久に空にする可能性があります。

ネットワーク集中化: 単一のリキッドステーキングプロトコルがブロックチェーン全体のすべてのアクティブな検証ノードの大規模かつ支配的な割合を制御すると、システムの集中化に関する懸念が生じます。 ガバナンス投票の侵害や調整された管理キーの悪用により、悪意のある者がブロック シーケンスを操作したり、ネットワーク コンセンサスを完全に停止したりする可能性があり、規制順守層から厳しい監視を受ける可能性があります。

コア アーキテクチャの比較: リキッド ステーキング モダリティ

| 構造ベクトル | トークンインフラストラクチャのリベース | 報酬をもたらすインフラストラクチャ |

| 主なアセット例 | リド (stETH) | ロケットプール (rETH) / 地頭 (jitoSOL) |

| ウォレット残高の動作 | トークン数が自動的に拡張されます | トークン数は横ばい |

| トークン対アセットの比率 | 厳密に 1:1 の比率を維持 | 報酬が発生するにつれて比率は時間の経過とともに拡大します |

| DeFi コンポーザビリティ | 静的アプリにはカスタムラッピングが必要です | すべての貸出図書にわたって高い互換性 |

| 収量分配方法 | 継続的なプログラムによる供給リベース | 内部契約プールに直接追加されました |

5. DEXTools を介したユニバーサルオンチェーンフォレンジックおよびトレーディングテレメトリ

流動的なステーキングトークンの裏付けを評価し、流通市場のプール深さを監視し、ライブペッグ割引を追跡するには、リアルタイムの市場データに継続的にアクセスする必要があります。などの高度な分散分析ネットワークを活用 DEXツール は、市場参加者に、ライブトークンの動きを監視し、プール構成を評価し、すべての公開執行ネットワークにわたる契約パラメータを検査するための重要なユニバーサルプラットフォームを提供します。

DEXTools にアクセスできます はこちら さあ、今日から取引を始めましょう!

チェーン間で暗号をブリッジする方法: 完全なクロスチェーン チュートリアル 2026 スワップに 1 インチを使用する方法: クラシック、フュージョン、指値注文 (2026) OKX Web3 ウォレット チュートリアル 2026: マルチチェーン セットアップ ガイド免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。