NFT-Kreditvergabe erklärt: Wie man gegen seine NFTs leiht

Digitale Sammlerstücke müssen nicht länger als totes Kapital in Web3-Wallets liegen. Wir erklären, wie NFT-Fi-Kreditarchitekturen mithilfe von Smart Contracts sofortige Liquiditätsdarlehen generieren.

NFT-Kreditvergabe: Die Finanzialisierung von digitalem Eigentum

- NFT-Kreditvergabe (oder NFT-Fi) reißt diese Barriere vollständig ein. Durch die Kombination von unveränderlichen Smart Contracts mit Echtzeit-Preis-Feeds ermöglichen NFT-Fi-Protokolle Sammlern, ihr digitales Eigentum als Sicherheit zu verwenden, um sofortige, erlaubnisfreie Darlehen in liquiden Vermögenswerten wie ETH oder Stablecoins zu erhalten. Dieser Leitfaden untersucht die architektonischen Unterschiede zwischen Peer-to-Peer- und Peer-to-Pool-Kreditmodellen, analysiert dominante Plattformen wie NFTfi, Blend und BendDAO und erläutert die Liquidationsmechanismen, die das Risiko in diesem Bereich steuern.

- Jahrelang war die primäre strukturelle Kritik an nicht-fungiblen Token (NFTs) ihre extreme Kapitalineffizienz. Im Gegensatz zu hochliquiden fungiblen Token, die sofort getauscht oder in ertragsbringende dezentrale Finanzierung (DeFi)-Primitive eingesetzt werden können, verhielten sich NFTs wie physische Kunstwerke. Um das in einem teuren digitalen Sammlerstück gebundene Eigenkapital freizusetzen, hatte ein Inhaber nur eine echte Wahl: das Asset vollständig zu verkaufen und damit jegliches zukünftiges Potenzial aufzugeben.

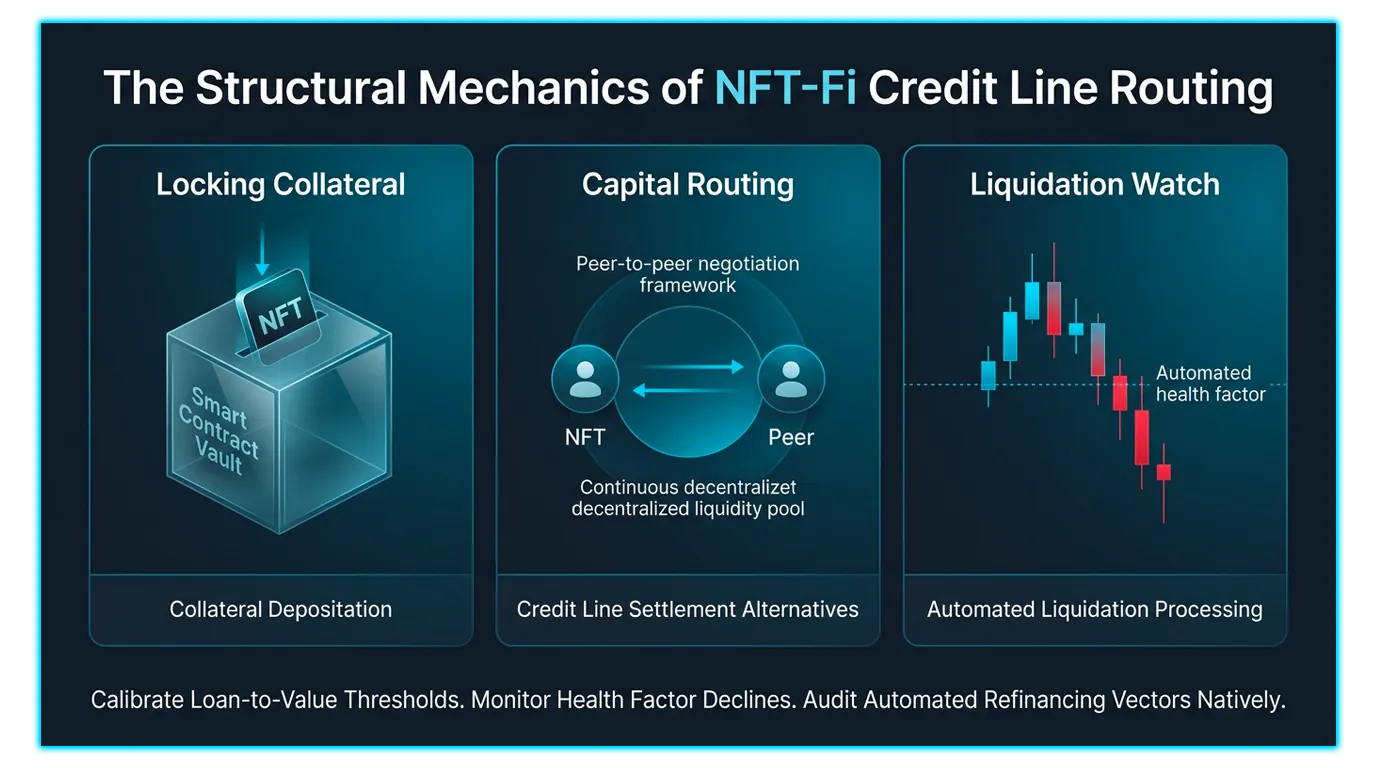

1. Peer-to-Peer (P2P) Kreditvergabe: Benutzerdefinierte Bedingungen und direkte Übereinstimmungen

Die früheste Form der dezentralen Luxuskreditinfrastruktur basiert auf einem Peer-to-Peer (P2P) Rahmenwerk. In diesem Modell fungiert das Protokoll als treuhänderischer Matchmaking-Escrow, der es einzelnen Kreditnehmern und Kreditgebern ermöglicht, die Darlehensparameter direkt zu verhandeln.

Traditionelles P2P: NFTfi

- Auf Plattformen wie NFTfi beginnt der NFT-Kreditvergabeprozess, wenn ein Kreditnehmer sein Asset als Sicherheit anbietet und bevorzugte Kreditbedingungen vorschlägt. Kreditgeber durchsuchen den Marktplatz und unterbreiten individuelle Gegenangebote, die den genauen Darlehensbetrag, die Laufzeit (z.B. 30, 60 oder 90 Tage) und den jährlichen Prozentsatz (APR) festlegen.

- Sobald beide Parteien zustimmen, wird der NFT in einem sicheren kryptografischen Treuhandvertrag gesperrt. Der Kreditnehmer erhält die Liquidität sofort. Wenn der Kreditnehmer den Kapitalbetrag zuzüglich aufgelaufener Zinsen vor der festgelegten Frist zurückzahlt, entsperrt der Smart Contract den NFT und gibt ihn zurück, womit der NFT-Kreditzyklus erfolgreich abgeschlossen wird.

Perpetuelles P2P: Blurs Blend

Blend hat den P2P-Bereich durch die Einführung von unbefristeter Kreditvergabe ohne feste Ablaufdaten komplett überarbeitet.

Anstatt ein festes Rückzahlungsfenster zu erzwingen, läuft ein Blend-Darlehen unbegrenzt weiter, bis einer von zwei Auslösern eintritt:

Der Kreditnehmer zahlt zurück: Der Kreditnehmer entscheidet sich, die Kreditlinie durch Tilgung des Kapitals zu schließen.

Der Kreditgeber fordert das Darlehen zurück: Wenn ein Kreditgeber seine ETH zurückhaben möchte, löst er eine automatisierte Auktion aus. Das Protokoll gibt dem System 24 Stunden Zeit, einen Ersatzkreditgeber zu finden, der bereit ist, die Schuld zu einem wettbewerbsfähigen Zinssatz zu übernehmen. Wenn kein neuer Kreditgeber einspringt, wird das Darlehen liquidiert.

2. Peer-to-Pool NFT-Kreditvergabe: Sofortige Liquiditätspools

Wenn ein Sammler sofort Kapital benötigt und es sich nicht leisten kann, tagelang auf die Überprüfung seines Angebots durch einen Peer zu warten, bieten Peer-to-Pool Architekturen eine Hochgeschwindigkeitsalternative.

Protokolle wie BendDAO funktionieren ähnlich wie Aave oder Compound, verwenden jedoch NFTs als zugrunde liegende Sicherheitsebene.

Die Beschaffungsmaschine: Liquiditätsanbieter zahlen native Krypto-Assets (wie ETH) in einen massiven, vereinheitlichten Kreditpool ein, um passive Zinserträge zu erzielen.

Sofortige Kreditaufnahme: Kreditnehmer hinterlegen einen unterstützten "Blue-Chip"-NFT direkt im Pool-Tresor. Unterstützt durch dezentrale Preis-Orakel (wie Chainlink), die den aggregierten Markt-Mindestpreis verfolgen, berechnet der Smart Contract sofort die maximale Kreditaufnahmekapazität des Assets und verteilt das Kapital innerhalb einer einzigen Blockbestätigung an den Benutzer.

3. Risikoprotokolle: Navigation bei Liquidationen

Die Aufnahme von Liquidität gegen hochvolatile digitale Assets erfordert strenge Risikomanagementparameter, um zu verhindern, dass systemische uneinbringliche Forderungen die zugrunde liegenden Protokoll-Tresore zum Scheitern bringen.

Beleihungsauslauf (LTV) und Gesundheitsfaktoren

Jedes Darlehen ist streng an ein maximales Beleihungsauslauf (LTV) Verhältnis gebunden, das die maximalen Kreditlinien in der Regel auf 30% bis 50% des verifizierten Mindestpreises der Sammlung begrenzt.

In Peer-to-Pool-Netzwerken wird die Sicherheit eines Darlehens durch einen Echtzeit-Gesundheitsfaktor verfolgt. Wenn der Mindestpreis einer Sammlung schnell fällt, steigt der Schuldenwert im Verhältnis zum Sicherheitenwert. Fällt der berechnete Gesundheitsfaktor unter einen kritischen Schwellenwert (typischerweise 1,0), leitet der Smart Contract automatisch ein Liquidationsprotokoll ein.

Die Ausführungsunterscheidung

Die Strafe für ein scheiterndes Darlehen variiert drastisch je nach dem architektonischen Modell der Plattform:

Im traditionellen P2P (NFTfi): Wenn die feste Ablaufzeit null erreicht und der Kreditnehmer nicht gezahlt hat, löst der Vertrag einen Zahlungsausfall aus. Der zugrunde liegende NFT wird sofort direkt an die Wallet des Kreditgebers übertragen, wodurch der Kreislauf ohne Auktionsverzögerungen geschlossen wird.

Im Peer-to-Pool (BendDAO): Das Protokoll eröffnet ein 24-Stunden-Liquidationsauktionsraster. Das System gewährt dem ursprünglichen Kreditnehmer eine letzte Nachfrist, um die Schuld zusammen mit einer nominalen Liquidationsgebühr zurückzuzahlen. Wenn sie die Schuld nicht begleichen, wird der NFT auf dem freien Markt an den Höchstbietenden verkauft, und der Erlös wird zur Erstattung des globalen Kreditpools zurückgeleitet.

NFT-Fi Architektur Vergleichsmatrix

| Modell | Matching | Liquidation | Schlüsselbeispiel |

| P2P | Direkter Benutzer | Sofort/Standard | NFTfi |

| Perp P2P | Automatisiert | 24h Refinanzierung | Blend |

| P2Pool | Sofortiger Pool | Gesundheitsauktion | BendDAO |

Analyse von NFT Governance Tokens via DEXTools Telemetrie

- Die Analyse der Kapitaltrends und Preisschwankungen innerhalb des NFT-Fi-Ökosystems erfordert eine fortschrittliche On-Chain-Datentelemetrie. Der Zugriff auf tiefe dezentrale Datennetze über Plattformen wie DEXTools stattet Marktteilnehmer mit einem erstklassigen Kommandozentrum aus, um Echtzeit-Token-Verschiebungen zu verfolgen, die Dichte von Handelspools zu überprüfen und die Vertragslogik über mehrere öffentliche Ledger hinweg zu prüfen.

- Durch Überprüfung der Telemetrie im Pair Explorer, Verfolgung aufkommender Projektstarts über den Live New Pairs Feed oder Untersuchung der Marktstimmung über die Trade Story oder Top Traders Dashboards können Analysten regionale Volumenbewegungen aufschlüsseln. Darüber hinaus ermöglicht die Beobachtung großer institutioneller Umschichtungen im Big Swap Explorer Händlern, die Sicherheitsbewertungen automatisierter Verträge zu prüfen, bevor sie Gelder einsetzen, und so sicherzustellen, dass Ihre gehärteten Hardware-Speicher-Setups ausschließlich mit legitimen und sicheren Marktplätzen verbunden sind.

Sie können DEXTools hier zugreifen und noch heute mit dem Handel beginnen!

Haftungsausschluss: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt weder den Kauf, Verkauf noch das Halten von Kryptowährungen oder Token. Benutzer sollten ihre eigenen Recherchen durchführen und einen qualifizierten Finanzberater konsultieren, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für entstandene Verluste.