Empréstimo de NFT Explicado: Como Emprestar Contra Seus NFTs

Colecionáveis digitais não precisam mais ficar como capital morto dentro de carteiras web3. Detalhamos como as arquiteturas de crédito NFT-Fi geram empréstimos de liquidez instantânea usando contratos inteligentes.

Empréstimo de NFT: a Financeirização da Propriedade Digital

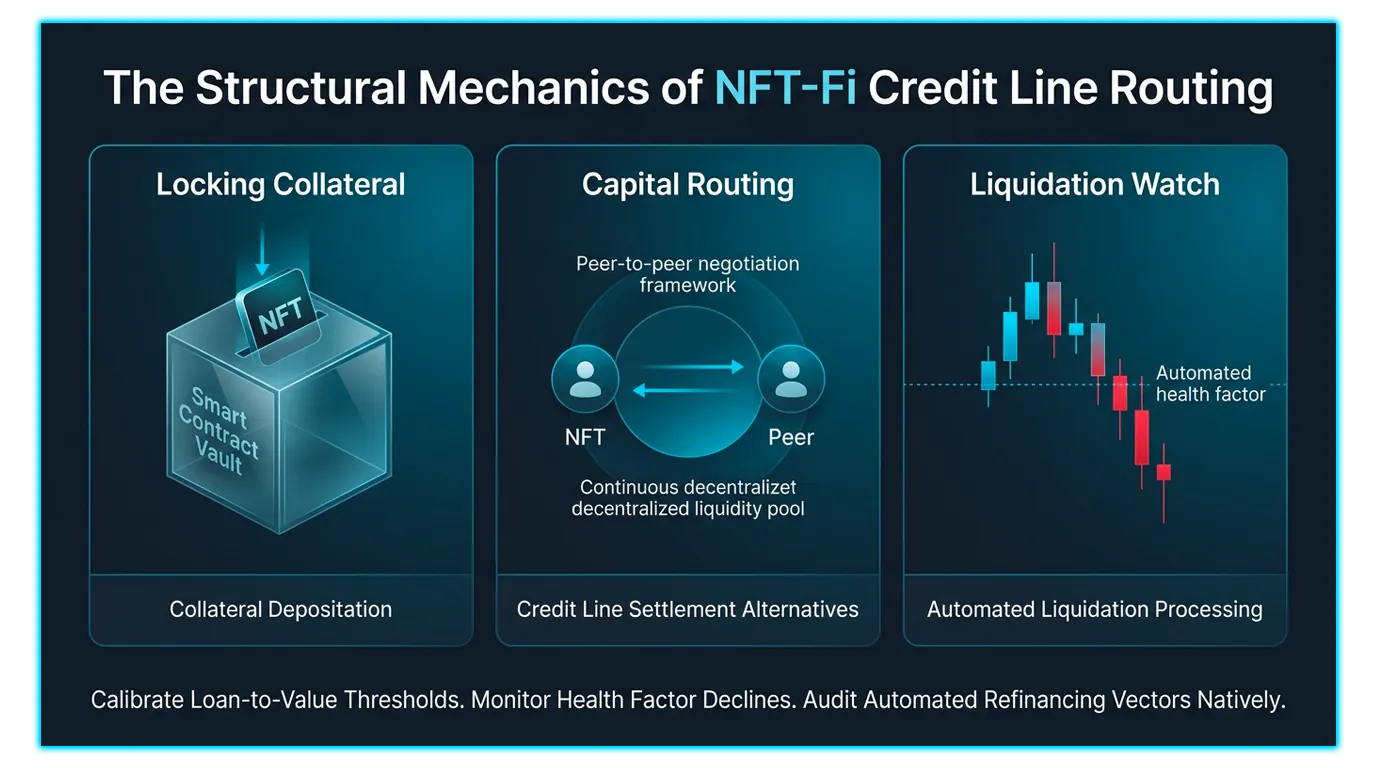

- Empréstimo de NFT (ou NFT-Fi) derruba completamente essa barreira. Ao combinar contratos inteligentes imutáveis com feeds de preços em tempo real, os protocolos NFT-Fi permitem que os colecionadores usem sua propriedade digital como garantia para obter empréstimos instantâneos e sem permissão em ativos líquidos como ETH ou stablecoins. Este guia explora as diferenças arquitetônicas entre os modelos de empréstimo peer-to-peer e peer-to-pool, analisa plataformas dominantes como NFTfi, Blend e BendDAO, e detalha a mecânica de liquidação que gerencia o risco em todo o espaço.

- Por anos, a principal crítica estrutural aos tokens não fungíveis (NFTs) foi sua extrema ineficiência de capital. Ao contrário dos tokens fungíveis altamente líquidos que podem ser instantaneamente trocados ou implantados em primitivos de finanças descentralizadas (DeFi) que geram rendimento, os NFTs se comportavam como arte física. Para desbloquear o valor preso em um colecionável digital caro, um detentor tinha apenas uma escolha real: vender o ativo inteiramente, perdendo qualquer valorização futura.

1. Empréstimo Peer-to-Peer (P2P): Termos Personalizados e Correspondências Diretas

A forma mais antiga de infraestrutura de crédito de luxo descentralizada opera em uma estrutura Peer-to-Peer (P2P). Neste modelo, o protocolo atua como um escrow de correspondência sem confiança, permitindo que mutuários e credores individuais negociem os parâmetros do empréstimo diretamente.

P2P Tradicional: NFTfi

- Em plataformas como NFTfi, o processo de empréstimo de NFT começa quando um mutuário lista seu ativo como garantia e propõe termos de empréstimo preferenciais. Os credores navegam no mercado e enviam contrapropostas personalizadas, definindo o valor exato do empréstimo, a duração (por exemplo, 30, 60 ou 90 dias) e a taxa percentual anual (APR).

- Uma vez que ambas as partes assinam, o NFT é bloqueado dentro de um contrato de escrow criptográfico seguro. O mutuário recebe a liquidez imediatamente. Se o mutuário pagar o principal mais os juros acumulados antes do prazo fixo, o contrato inteligente desbloqueia e retorna o NFT, completando com sucesso o ciclo de empréstimo de NFT.

P2P Perpétuo: Blend da Blur

O Blend revolucionou completamente o espaço P2P ao introduzir empréstimos perpétuos sem datas de expiração fixas.

Em vez de forçar uma janela de reembolso fixa, um empréstimo Blend continua indefinidamente até que um dos dois gatilhos ocorra:

O Mutuário Paga: O mutuário escolhe fechar a linha de dívida pagando o principal.

O Credor Solicita o Empréstimo: Se um credor quiser seu ETH de volta, ele aciona um leilão automatizado. O protocolo dá ao sistema 24 horas para encontrar um credor substituto disposto a assumir a dívida a uma taxa de juros competitiva. Se nenhum novo credor intervir, o empréstimo é liquidado.

2. Empréstimo de NFT Peer-to-Pool: Pools de Liquidez Instantânea

Quando um colecionador precisa de capital instantaneamente e não pode esperar dias para que um par revise sua listagem, as arquiteturas Peer-to-Pool fornecem uma alternativa de alta velocidade.

Protocolos como BendDAO operam muito como Aave ou Compound, mas usam NFTs como camada de garantia subjacente.

O Motor de Sourcing: Provedores de liquidez depositam ativos cripto nativos (como ETH) em um pool de empréstimos massivo e unificado para obter rendimentos de juros passivos.

Empréstimo Instantâneo: Mutuários depositam um NFT "blue-chip" suportado diretamente no cofre do pool. Apoiado por oráculos de preços descentralizados (como Chainlink) que rastreiam o preço mínimo agregado do mercado, o contrato inteligente calcula instantaneamente a capacidade máxima de empréstimo do ativo, distribuindo o capital ao usuário em uma única confirmação de bloco.

3. Protocolos de Risco: Navegando pelas Liquidações

Emprestar liquidez contra ativos digitais altamente voláteis requer parâmetros rigorosos de gerenciamento de risco para evitar que dívidas incobráveis sistêmicas quebrem os cofres do protocolo subjacente.

Relação Empréstimo-Valor (LTV) e Fatores de Saúde

Cada empréstimo é estritamente limitado por uma relação máxima Empréstimo-Valor (LTV), que geralmente limita as linhas máximas de empréstimo a 30% a 50% do preço mínimo verificado da coleção.

Em redes peer-to-pool, a segurança de um empréstimo é rastreada por um Fator de Saúde em tempo real. Se o preço mínimo de uma coleção cair rapidamente, o valor da dívida aumenta em relação ao valor da garantia. Se o Fator de Saúde calculado cair abaixo de um limite crítico (tipicamente 1.0), o contrato inteligente inicia automaticamente um protocolo de liquidação.

A Divisão da Execução

A penalidade para um empréstimo falho varia drasticamente com base no modelo arquitetônico da plataforma:

No P2P Tradicional (NFTfi): Se o relógio de expiração fixo chegar a zero e o mutuário não tiver pago, o contrato aciona um padrão. O NFT subjacente é instantaneamente transferido diretamente para a carteira do credor, fechando o ciclo sem atrasos de leilão.

No Peer-to-Pool (BendDAO): O protocolo abre uma grade de leilão de liquidação de 24 horas. O sistema concede ao mutuário original um período de carência final para pagar a dívida, juntamente com uma taxa de liquidação nominal. Se eles não conseguirem quitar a dívida, o NFT é vendido ao licitante com maior lance no mercado aberto, e os lucros são encaminhados de volta para reembolsar o pool de empréstimos global.

Matriz de Comparação da Arquitetura NFT-Fi

| Modelo | Correspondência | Liquidação | Exemplo Chave |

| P2P | Usuário direto | Instantâneo/Padrão | NFTfi |

| Perp P2P | Automatizado | Refinanciamento 24h | Blend |

| P2Pool | Pool instantâneo | Leilão de saúde | BendDAO |

Analisando Tokens de Governança NFT via Telemetria DEXTools

- Analisar as tendências de capital e as flutuações de preços dentro do ecossistema NFT-Fi requer telemetria avançada de dados on-chain. Acessar grades de dados descentralizadas profundas via plataformas como DEXTools equipa os participantes do mercado com um painel de comando de primeira linha para acompanhar as mudanças de tokens em tempo real, verificar as densidades dos pools de negociação e revisar a lógica dos contratos em vários livros-razão públicos.

- Ao verificar a telemetria dentro do Pair Explorer, rastrear lançamentos de projetos emergentes via o feed Live New Pairs, ou estudar o sentimento do mercado via os painéis Trade Story ou Top Traders, os analistas podem detalhar os movimentos de volume regionais. Além disso, observar grandes realocações institucionais dentro do Big Swap Explorer permite que os traders auditem as classificações de segurança de contratos automatizados antes de comprometer fundos, mantendo suas configurações de armazenamento de hardware reforçadas interagindo exclusivamente com hubs de mercado legítimos e seguros.

Você pode acessar o DEXTools aqui e começar a negociar hoje!

Aviso Legal: Este artigo é apenas para fins informativos e não constitui conselho de investimento, conselho financeiro, conselho de negociação ou qualquer outro tipo de conselho. A DEXTools não recomenda comprar, vender ou manter qualquer criptomoeda ou token. Os usuários devem realizar sua própria pesquisa e consultar um consultor financeiro qualificado antes de tomar qualquer decisão de investimento. Investimentos em criptomoedas são voláteis e de alto risco. A DEXTools não se responsabiliza por quaisquer perdas incorridas.