Futuros perpetuos: financiación, precio de mercado y liquidaciones

— By AliceOnChain in Tutorials

Los futuros perpetuos son la columna vertebral del volumen de comercio de criptomonedas, pero sus mecanismos principales (tasas de financiación, precio de marca y liquidaciones) con frecuencia se malinterpretan. Esta guía desglosa estos conceptos mediante un análisis avanzado en cadena para ayudarle a gestionar el riesgo de apalancamiento de forma eficaz.

Explicación de los futuros perpetuos: financiación, precio de mercado y liquidaciones

El auge de las finanzas descentralizadas (DeFi) ha democratizado el acceso a instrumentos financieros complejos, en particular los futuros perpetuos. Estos contratos, a menudo denominados swaps perpetuos, permiten a los operadores obtener exposición apalancada a los movimientos de los precios de los activos sin una fecha de vencimiento. A diferencia de los contratos de futuros tradicionales que se liquidan mensualmente o trimestralmente, los contratos perpetuos se pueden mantener indefinidamente, siempre que el operador mantenga un margen suficiente.

Si bien esta flexibilidad ha convertido a los futuros perpetuos en el principal impulsor del volumen en los intercambios centralizados y descentralizados, introduce complejidades mecánicas únicas. Operar con éxito con valores perpetuos requiere una comprensión profunda de cómo los precios de los contratos se alinean con los mercados al contado, cómo se calculan los umbrales de liquidación y cómo los datos en cadena pueden revelar el riesgo de mercado subyacente.

La mecánica de la alineación de precios: las tasas de financiación explicadas

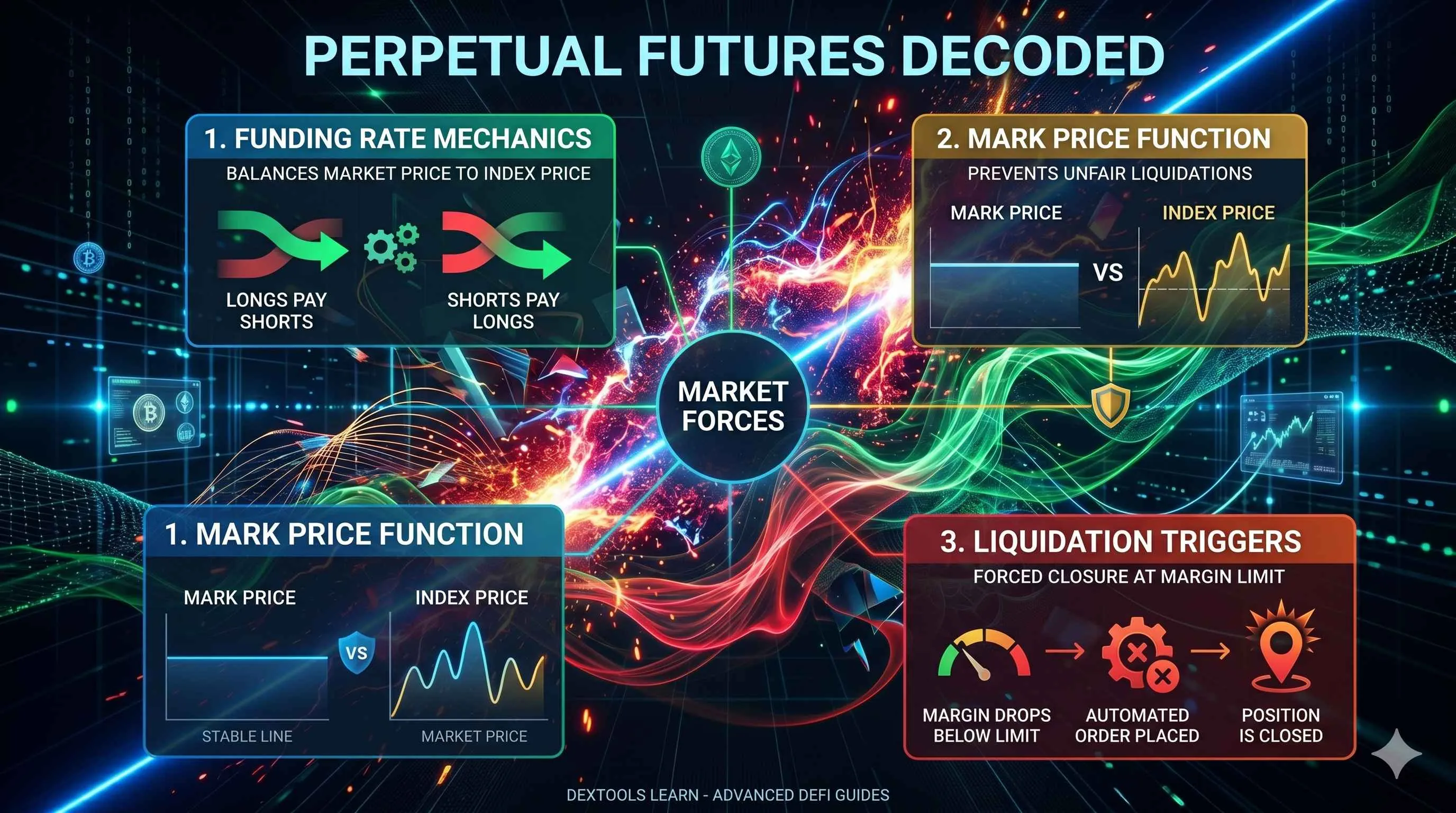

Debido a que los futuros perpetuos no tienen fecha de vencimiento, requieren un mecanismo sintético para garantizar que el precio del contrato no diverja permanentemente del precio del mercado spot subyacente. Este mecanismo se conoce como tasa de financiación.

La tasa de financiación consiste en pagos periódicos intercambiados directamente entre operadores largos y cortos. Cuando el contrato perpetuo cotiza con una prima en relación con el precio al contado, la tasa de financiación se vuelve positiva. En este escenario, los titulares de posiciones largas pagan a los titulares de posiciones cortas. Este pago desincentiva el apalancamiento excesivo a largo plazo y alienta a los arbitrajistas a vender el contrato en corto, lo que hace que el precio perpetuo regrese al precio al contado.

Por el contrario, cuando el contrato perpetuo cotiza con un descuento con respecto al precio spot, la tasa de financiación se vuelve negativa. Los titulares de posiciones cortas deben luego pagar a los titulares de posiciones largas, incentivando a los compradores a intervenir.

Evaluación del sentimiento del mercado a través de la financiación

El análisis de la tasa de financiación proporciona información fundamental sobre el sentimiento del mercado y el posicionamiento del apalancamiento.

Financiamiento Positivo Prolongado: Las tasas de financiación altamente positivas históricamente sugieren un mercado largo saturado. Esto puede indicar que los comerciantes minoristas están comprando agresivamente con apalancamiento, lo que deja al mercado vulnerable a una corrección repentina.

Financiamiento Negativo Prolongado: Las tasas de financiación profundamente negativas pueden indicar un intenso sentimiento bajista, donde los cortos están pagando una prima para mantener sus posiciones.

Los operadores avanzados frecuentemente monitorean estos cambios junto con los indicadores del mercado al contado. Por ejemplo, utilizando el Herramientas DEX La función de gráficos permite a los operadores superponer el volumen y la acción del precio para ver si un precio al contado en aumento está respaldado por liquidez genuina o impulsado exclusivamente por especulación de futuros apalancados. Si el volumen al contado se estanca mientras las tasas de financiación aumentan, a menudo sugiere que el movimiento alcista es frágil.

Precio índice versus precio de marca: protección contra la manipulación

En el comercio de futuros perpetuos, un activo está vinculado a tres precios distintos: el precio de mercado (libro de órdenes o precio de creador de mercado automatizado), el precio índice y el precio de marca. Comprender la diferencia entre estos tres es esencial para la gestión de la volatilidad.

El precio de mercado es simplemente el precio actual al que se cotiza el contrato en esa plataforma específica. El precio del índice representa el precio spot promedio del activo en múltiples bolsas importantes, actuando como un punto de referencia agregado para el verdadero valor de mercado.

El precio de marca es una métrica calculada que combina el precio del índice con un elemento de financiación en decadencia. El objetivo principal del precio de marca es determinar las pérdidas y ganancias no realizadas (PnL) y desencadenar liquidaciones.

Por qué es importante marcar el precio

Al utilizar el precio de mercado en lugar del último precio de mercado para desencadenar liquidaciones, las plataformas protegen a los operadores de la manipulación del mercado a corto plazo o de crisis de liquidez localizadas. Si una ballena ejecuta una orden de mercado masiva que hace caer temporalmente el precio del libro de órdenes en un solo intercambio, el precio del índice y el precio de marca permanecerán relativamente estables. En consecuencia, las posiciones no se liquidan prematuramente o injustamente debido a una volatilidad artificial.

Cuando se negocian activos en cadena altamente volátiles o recientemente cotizados, el seguimiento de la liquidez al contado subyacente se convierte en una medida defensiva fundamental. El uso de DEXTools Liquidity Tracking permite a los operadores evaluar la profundidad del conjunto que respalda el precio del índice del activo. Un fondo de liquidez poco profundo puede dar lugar a discrepancias más amplias entre el precio al contado y el precio del contrato perpetuo, aumentando la probabilidad de ajustes rápidos en el precio de mercado.

La Realidad de las Liquidaciones: Margen de Mantenimiento y Cierre Forzoso

La liquidación es el proceso automatizado de cerrar forzosamente la posición de un operador porque el capital de su cuenta ha caído por debajo del umbral de margen de mantenimiento requerido. En el comercio apalancado, usted pide prestado capital para ampliar el tamaño de su posición. El margen que deposita actúa como garantía para absorber pérdidas potenciales.

A medida que el precio de marca se mueve contra una posición apalancada, las pérdidas no realizadas se restan directamente de la garantía del comerciante. Si el precio de marca alcanza el precio de liquidación, el motor de liquidación de la plataforma se hace cargo automáticamente de la posición para evitar que el saldo del comerciante caiga en un capital negativo.

Identificación de factores desencadenantes de liquidación con análisis técnico

Predecir dónde residen grandes grupos de precios de liquidación es una estrategia muy eficaz para anticipar la volatilidad del mercado. Los mercados tienden a buscar áreas de alta liquidez, que a menudo se encuentran justo más allá de los principales niveles de soporte y resistencia.

Desglose de divergencia y soporte del RSI: Cuando un activo se acerca a un nivel de soporte importante mientras muestra una divergencia bajista en el índice de fuerza relativa (RSI), puede indicar que el impulso de compra se está desvaneciendo. Una caída por debajo de ese nivel de soporte puede desencadenar una cascada de liquidaciones largas.

Actividad de Ballenas y Cascadas: Los grandes tenedores, o ballenas, a menudo sacan provecho de estos grupos. Al rastrear la actividad de las ballenas a través del análisis de titulares de DEXTools, los comerciantes pueden observar si el suministro concentrado se está moviendo hacia intercambios o protocolos descentralizados, lo que históricamente precede a una expansión volátil.

Si comienza una cascada de liquidaciones, las órdenes de mercado forzadas se ejecutan de forma secuencial, lo que hace que el precio baje aún más y desencadena liquidaciones posteriores. Los comerciantes pueden implementar alertas de precios de DEXTools para mantenerse informados sobre movimientos bruscos y repentinos que podrían amenazar sus umbrales de liquidación.

Plano en cadena: seguimiento de los factores de riesgo de futuros

Para afrontar los riesgos asociados con los futuros perpetuos, es esencial un enfoque estructurado para analizar las variables en cadena. A continuación se muestra un marco para evaluar la salud del mercado antes de desplegar capital apalancado.

Paso 1: Analizar la distribución de los titulares y el riesgo concentrado de tokens

Antes de negociar un contrato perpetuo, examine la distribución al contado del activo. Utilice el análisis de titulares de DEXTools o herramientas de integración visual como Bubblemaps para garantizar que un pequeño grupo de billeteras no controle una porción dominante del suministro circulante. La alta concentración de tokens aumenta el riesgo de vertederos abruptos al contado, que modifican directamente el precio de mercado y provocan liquidaciones en cascada para los operadores de futuros.

Paso 2: Evaluar la liquidez y la profundidad del núcleo

Navegue hasta el Explorador de pares en DEXTools para inspeccionar la liquidez total bloqueada y las métricas de volumen diario. Una relación volumen-liquidez elevada puede indicar eficiencia especulativa, pero si la liquidez es demasiado superficial, incluso las ventas al contado moderadas pueden provocar oscilaciones bruscas en el precio del índice. Garantizar que el mercado al contado posea suficiente profundidad para absorber la actividad comercial regular sin causar un deslizamiento masivo.

Paso 3: Monitorear las divergencias de impulso y volumen

Examine el gráfico activo en busca de anomalías estructurales. Busque precios empujando hacia nuevos máximos mientras el volumen de operaciones tiende a la baja, o monitoree el RSI para detectar divergencias claras. Un precio en aumento en un volumen decreciente o un impulso debilitado sugiere que la tendencia depende en gran medida de los compradores de futuros apalancados en lugar de la acumulación orgánica al contado.

Paso 4: Mapear zonas de soporte, resistencia y liquidación estimada

Identifique niveles de soporte horizontal clave en los gráficos diarios y de cuatro horas. Supongamos que importantes grupos de precios de liquidación minorista se sitúan directamente por debajo de estos niveles. Si el activo comienza a volver a probar estas zonas con frecuencia, aumenta la probabilidad de una búsqueda de liquidación. La configuración de alertas localizadas garantiza que se le notifique si estas estructuras defensivas comienzan a fallar.

Mitigación del riesgo en entornos apalancados

Los futuros perpetuos ofrecen una notable eficiencia de capital, pero requieren una disciplina estricta. La gestión del riesgo en estos entornos se basa en algunas prácticas fundamentales:

Utilizar margen aislado: A diferencia del margen cruzado, que arriesga todo el saldo de su cuenta, el margen aislado limita su pérdida potencial máxima en una sola operación a la garantía específica asignada a esa posición.

Mantener el apalancamiento conservador: El alto apalancamiento comprime drásticamente la distancia entre su precio de entrada y su precio de liquidación. Reducir el apalancamiento proporciona a su posición el respiro necesario para resistir la volatilidad intradiaria normal.

Formule una estrategia de salida independiente: Nunca confíe únicamente en el motor de liquidación de una plataforma o en un stop-loss mental. Las órdenes estrictas de limitación de pérdidas deben establecerse en función de cambios estructurales en el gráfico al contado y no de umbrales financieros arbitrarios.

Conclusión

Los futuros perpetuos son una herramienta sofisticada para navegar en los mercados de activos digitales, pero se rigen fundamentalmente por estrictas reglas matemáticas. Las tasas de financiación reflejan el equilibrio de apalancamiento estructural del mercado en general, el precio de marco protege a los operadores de la manipulación errática del pool y las liquidaciones actúan como mecanismo de compensación cuando falla la gestión de riesgos.

Al combinar una comprensión profunda de estos principios básicos con herramientas integrales en cadena como DEXTools para monitorear la liquidez, los movimientos de las ballenas y las tendencias de volumen, los operadores pueden abordar el mercado con una mentalidad probabilística, priorizando la preservación del capital sobre la exposición especulativa.

Volumen falso versus demanda real: cómo detectar el impulso artificial en el comercio DeFi

Margen aislado versus margen cruzado en criptomonedas: cuál usar

¿Los datos en cadena están reemplazando el análisis técnico en criptografía?

Descargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento comercial ni ningún otro tipo de asesoramiento. DEXTools no recomienda comprar, vender ni mantener ninguna criptomoneda o token. Los usuarios deben realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión. Las inversiones en criptomonedas son volátiles y de alto riesgo. DEXTools no es responsable de las pérdidas incurridas.