Contrats à terme perpétuels : financement, prix de référence et liquidations

— By AliceOnChain in Tutorials

Les contrats à terme perpétuels sont l'épine dorsale du volume des échanges de cryptomonnaies, mais leurs mécanismes de base (taux de financement, prix mark et liquidations) sont souvent mal compris. Ce guide décompose ces concepts à l'aide d'une analyse avancée en chaîne pour vous aider à gérer efficacement les risques liés à l'effet de levier.

Les contrats à terme perpétuels expliqués : financement, prix de référence et liquidations

L'essor de la finance décentralisée (DeFi) a démocratisé l'accès à des instruments financiers complexes, notamment les contrats à terme perpétuels. Souvent appelés swaps perpétuels, ces contrats permettent aux traders d’obtenir une exposition à effet de levier aux mouvements des prix des actifs sans date d’expiration. Contrairement aux contrats à terme traditionnels qui sont réglés mensuellement ou trimestriellement, les contrats perpétuels peuvent être détenus indéfiniment, à condition que le trader conserve une marge suffisante.

Bien que cette flexibilité ait fait des contrats à terme perpétuels le principal moteur de volume sur les échanges centralisés et décentralisés, elle introduit des complexités mécaniques uniques. Pour réussir à négocier des contrats perpétuels, il faut une compréhension approfondie de la manière dont les prix des contrats s'alignent sur les marchés au comptant, de la manière dont les seuils de liquidation sont calculés et de la manière dont les données en chaîne peuvent révéler le risque de marché sous-jacent.

Les mécanismes de l'alignement des prix : les taux de financement expliqués

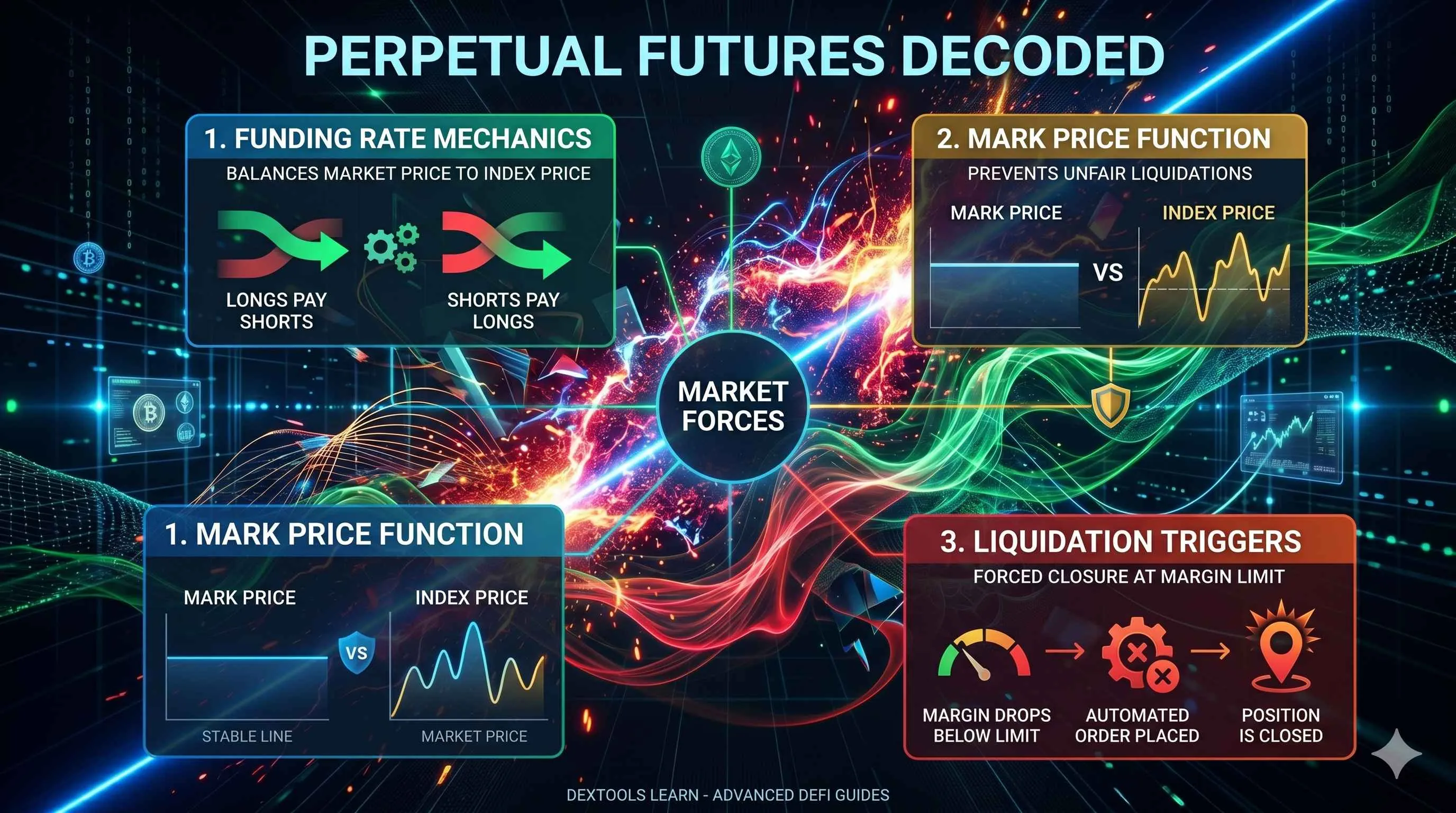

Étant donné que les contrats à terme perpétuels n'ont pas de date d'expiration, ils nécessitent un mécanisme synthétique pour garantir que le prix du contrat ne s'écarte pas de manière permanente du prix du marché au comptant sous-jacent. Ce mécanisme est connu sous le nom de taux de financement.

Le taux de financement se compose de paiements périodiques échangés directement entre les traders longs et courts. Lorsque le contrat perpétuel se négocie à une prime par rapport au prix au comptant, le taux de financement devient positif. Dans ce scénario, les détenteurs de positions longues paient les détenteurs de positions courtes. Ce paiement décourage l’effet de levier excessif et encourage les arbitragistes à vendre à découvert le contrat, ramenant le prix perpétuel vers le prix au comptant.

À l'inverse, lorsque le contrat perpétuel se négocie avec une décote par rapport au prix spot, le taux de financement devient négatif. Les détenteurs de positions courtes doivent alors payer les détenteurs de positions longues, incitant les acheteurs à intervenir.

Évaluation du sentiment du marché via le financement

L'analyse du taux de financement fournit des informations essentielles sur le sentiment du marché et le positionnement de l'effet de levier.

Financement positif prolongé : Des taux de financement très positifs suggèrent historiquement un marché long surpeuplé. Cela peut indiquer que les commerçants de détail achètent de manière agressive avec effet de levier, laissant le marché vulnérable à une correction soudaine.

Financement négatif prolongé : Des taux de financement profondément négatifs peuvent signaler un sentiment baissier intense, où les shorts paient une prime pour maintenir leurs positions.

Les traders avancés surveillent fréquemment ces changements aux côtés des indicateurs du marché au comptant. Par exemple, en utilisant le DEXOutils La fonction Graphiques permet aux traders de superposer l'évolution du volume et des prix pour voir si une hausse du prix au comptant est soutenue par une véritable liquidité ou si elle est motivée uniquement par la spéculation sur les contrats à terme à effet de levier. Si le volume au comptant stagne alors que les taux de financement augmentent, cela suggère souvent que le mouvement haussier est fragile.

Prix de l'indice par rapport au prix de référence : protection contre la manipulation

Dans le trading à terme perpétuel, un actif est lié à trois prix distincts : le prix du marché (carnet d'ordres ou prix du teneur de marché automatisé), le prix de l'indice et le prix de référence. Comprendre la différence entre ces trois éléments est essentiel pour la gestion de la volatilité.

Le prix du marché est simplement le prix actuel auquel le contrat est négocié sur cette plateforme spécifique. Le prix de l'indice représente le prix au comptant moyen de l'actif sur plusieurs bourses majeures, agissant comme une référence globale pour la véritable valeur marchande.

Le prix de référence est une mesure calculée qui combine le prix de l'indice avec un élément de financement en décomposition. L'objectif principal du prix de référence est de déterminer les profits et pertes latents (PnL) et de déclencher les liquidations.

Pourquoi marquer le prix est important

En utilisant le prix de référence plutôt que le dernier prix du marché pour déclencher des liquidations, les plateformes protègent les traders des manipulations de marché à court terme ou des crises de liquidité localisées. Si une baleine exécute un ordre de marché massif qui fait chuter temporairement le prix du carnet d’ordres sur une seule bourse, le prix de l’indice et le prix mark resteront relativement stables. Par conséquent, les positions ne sont pas liquidées prématurément ou injustement en raison d’une volatilité artificielle.

Lors de la négociation d'actifs en chaîne très volatils ou nouvellement cotés, le suivi de la liquidité au comptant sous-jacente devient une mesure défensive essentielle. L'utilisation de DEXTools Liquidity Tracking permet aux traders d'évaluer la profondeur du pool soutenant le prix de l'indice de l'actif. Un pool de liquidité peu profond peut entraîner des écarts plus importants entre le prix au comptant et le prix du contrat perpétuel, augmentant ainsi la probabilité d'ajustements rapides du prix mark.

La réalité des liquidations : marge de maintenance et fermeture forcée

La liquidation est le processus automatisé de fermeture forcée de la position d'un trader parce que les capitaux propres de son compte sont tombés en dessous du seuil de marge de maintien requis. Dans le trading à effet de levier, vous empruntez du capital pour amplifier la taille de votre position. La marge que vous déposez sert de garantie pour absorber les pertes potentielles.

À mesure que le prix mark évolue par rapport à une position à effet de levier, les pertes non réalisées se soustraient directement de la garantie du trader. Si le prix de référence atteint le prix de liquidation, la position est automatiquement reprise par le moteur de liquidation de la plateforme pour éviter que le solde du trader ne sombre dans des capitaux propres négatifs.

Identifier les déclencheurs de liquidation avec l'analyse technique

Prédire où se situent les grands groupes de prix de liquidation est une stratégie très efficace pour anticiper la volatilité du marché. Les marchés ont tendance à rechercher des zones de forte liquidité, qui se situent souvent juste au-delà des niveaux de support et de résistance majeurs.

Divergence RSI et répartition du support : Lorsqu'un actif s'approche d'un niveau de support majeur tout en affichant une divergence baissière de l'indice de force relative (RSI), cela peut signaler que la dynamique d'achat s'estompe. Une panne en dessous de ce niveau de support peut déclencher une cascade de longues liquidations.

Activité des baleines et Cascades : Les grands détenteurs, ou baleines, capitalisent souvent sur ces clusters. En suivant l'activité des baleines via DEXTools Holder Analysis, les traders peuvent observer si l'offre concentrée se déplace vers des bourses ou des protocoles décentralisés, ce qui précède historiquement une expansion volatile.

Si une cascade de liquidation commence, les ordres de marché forcés s'exécutent séquentiellement, faisant baisser davantage le prix et déclenchant des liquidations ultérieures. Les traders peuvent mettre en œuvre les alertes de prix DEXTools pour rester informés des mouvements brusques et soudains qui pourraient menacer leurs seuils de liquidation.

Plan en chaîne : surveillance des facteurs de risque à terme

Pour gérer les risques associés aux contrats à terme perpétuels, une approche structurée de l'analyse des variables en chaîne est essentielle. Vous trouverez ci-dessous un cadre pour évaluer la santé du marché avant de déployer des capitaux à effet de levier.

Étape 1 : Analyser la distribution des détenteurs et le risque concentré des jetons

Avant de négocier un contrat perpétuel, examinez la distribution spot de l'actif. Utilisez DEXTools Holder Analysis ou des outils d'intégration visuelle tels que Bubblemaps pour garantir qu'un petit groupe de portefeuilles ne contrôle pas une partie dominante de l'offre en circulation. Une concentration élevée de jetons augmente le risque de dumpings au comptant brusques, qui modifient directement le prix mark et provoquent des liquidations en cascade pour les traders à terme.

Étape 2 : Évaluer la liquidité et la profondeur de base

Accédez à l'explorateur de paires sur DEXTools pour inspecter la liquidité totale verrouillée et les mesures de volume quotidien. Un ratio volume/liquidité élevé peut indiquer une efficacité spéculative, mais si la liquidité est trop faible, même une vente au comptant modérée peut provoquer des fluctuations brutales du prix de l'indice. Assurez-vous que le marché au comptant possède une profondeur suffisante pour absorber l’activité de négociation régulière sans provoquer de dérapage massif.

Étape 3 : Surveiller les divergences de dynamique et de volume

Examinez le graphique actif pour détecter les anomalies structurelles. Recherchez les prix qui poussent vers de nouveaux sommets tandis que le volume des échanges tend à la baisse, ou surveillez le RSI pour déceler des divergences claires. Une hausse des prix en raison d'un volume en baisse ou d'un affaiblissement de la dynamique suggère que la tendance dépend fortement des acheteurs de contrats à terme à effet de levier plutôt que de l'accumulation organique au comptant.

Étape 4 : Cartographier les zones de support, de résistance et de liquidation estimées

Identifiez les principaux niveaux de support horizontal sur les graphiques quotidiens et sur quatre heures. Supposons que des groupes importants de prix de liquidation au détail se situent directement en dessous de ces niveaux. Si l'actif commence à retester ces zones fréquemment, la probabilité d'une chasse à la liquidation augmente. La configuration d'alertes localisées garantit que vous êtes averti si ces structures défensives commencent à échouer.

Atténuation des risques dans les environnements à effet de levier

Les contrats à terme perpétuels offrent une efficacité du capital remarquable, mais ils nécessitent une discipline stricte. La gestion des risques dans ces environnements repose sur quelques pratiques fondamentales :

Utiliser une marge isolée : Contrairement à la marge croisée, qui risque l'intégralité du solde de votre compte, la marge isolée limite votre perte potentielle maximale sur une seule transaction à la garantie spécifique allouée à cette position.

Maintenir un effet de levier conservateur : Un effet de levier élevé réduit considérablement la distance entre votre prix d'entrée et votre prix de liquidation. La réduction de l’effet de levier donne à votre position la marge de manœuvre nécessaire pour résister à la volatilité intrajournalière normale.

Formuler une stratégie de sortie indépendante : Ne vous fiez jamais uniquement au moteur de liquidation d'une plateforme ou à un stop-loss mental. Les ordres stop-loss stricts doivent être définis sur la base de changements structurels dans le graphique au comptant plutôt que de seuils financiers arbitraires.

Conclusion

Les contrats à terme perpétuels sont un outil sophistiqué pour naviguer sur les marchés des actifs numériques, mais ils sont fondamentalement régis par des règles mathématiques strictes. Les taux de financement reflètent l'équilibre de levier structurel du marché dans son ensemble, le prix mark protège les traders contre une manipulation erratique du pool et les liquidations servent de mécanisme de compensation en cas d'échec de la gestion des risques.

En associant une compréhension approfondie de ces principes fondamentaux à des outils en chaîne complets tels que DEXTools pour surveiller la liquidité, les mouvements des baleines et les tendances des volumes, les traders peuvent aborder le marché avec un état d'esprit probabiliste, en donnant la priorité à la préservation du capital plutôt qu'à l'exposition spéculative.

Faux volume vs demande réelle : comment repérer l'élan artificiel dans le trading DeFi

Marge isolée ou marge croisée dans la cryptographie : laquelle utiliser

Les données en chaîne remplacent-elles l'analyse technique dans la cryptographie ?

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.