Gidiş-Dönüş Ticaretinin Gizli Maliyeti: Kayma, Gaz, Başarısız İşlemler ve Ücretler

— By Whatsertrade in Tutorials

Birçok kripto yatırımcısı karı basit bir şekilde hesaplar. Alış fiyatına bakarlar, bunu satış fiyatıyla karşılaştırırlar ve aradaki farkın kendi kazançları olduğunu varsayarlar. Eğer bir

Birçok kripto yatırımcısı kârı basit bir şekilde hesaplar. Alış fiyatına bakarlar, bunu satış fiyatıyla karşılaştırırlar ve aradaki farkın kendi kazançları olduğunu varsayarlar. Bir token yüzde 15 artarsa yüzde 15 kazandığına inanabilirler. Merkezi olmayan borsa ticaretinde gerçek sonuç genellikle çok farklıdır.

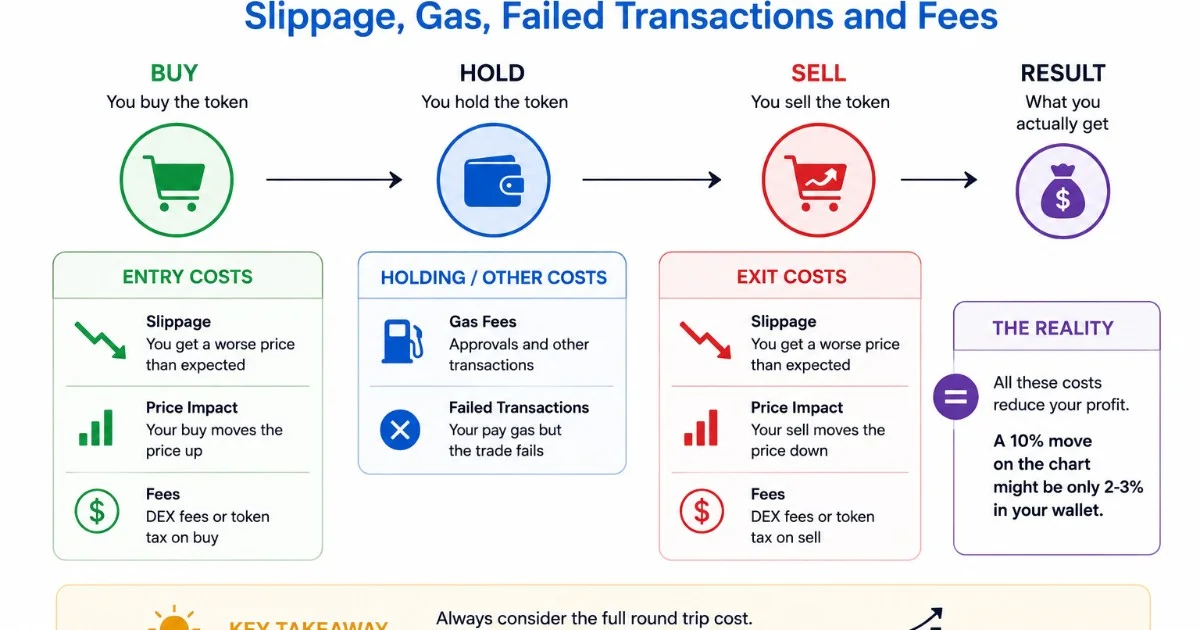

Bir işlem yalnızca grafik girişi ve grafik çıkışı değildir. Bu tam bir gidiş-dönüş yolculuğudur. Bir token satın alırsınız, onu tutarsınız ve daha sonra onu başka bir varlığa satarsınız. Bu işlem sırasında çeşitli gizli maliyetler, alacağınız nihai tutarı azaltabilir. Kayma, gas, DEX ücretleri, başarısız işlemler, fiyat etkisi, onay maliyetleri ve zayıf çıkış likiditesinin tümü sonucu değiştirebilir.

Bu nedenle, merkezi olmayan borsalarda işlem yapan herkes için gidiş-dönüş ticaret maliyetini anlamak çok önemlidir. Grafikte kârlı görünen bir ticaret, tüm uygulama maliyetleri dahil edildiğinde zar zor kârlı hale gelebilir, hatta olumsuz bile olabilir.

Gidiş Dönüş Ticareti Nedir?

Gidiş-dönüş ticareti, girişten çıkışa kadar tam ticaret döngüsüdür. Kriptoda bu genellikle bir varlığın bir tokena dönüştürülmesi ve daha sonra geri alınması anlamına gelir. Örneğin bir tüccar ETH, BNB, SOL, USDC veya başka bir varlıkla yeni bir token satın alabilir. Daha sonra tüccar bu tokenı orijinal varlığa veya stabilcoine geri satar.

Önemli olan ticaretin her iki tarafının da önemli olmasıdır. Alımın maliyeti var, satmanın da maliyeti var. Bir tüccar yalnızca giriş ve çıkış arasındaki fiyat farkını hesaplarsa, gerçek uygulama maliyetini göz ardı ediyor demektir.

Merkezi piyasalarda yatırımcılar genellikle komisyon ve spread üzerinden düşünürler. Merkezi olmayan piyasalarda maliyet yapısı daha karmaşık olabilir çünkü uygulama likidite havuzlarına, ağ koşullarına, kayma ayarlarına, gaz fiyatlarına, yönlendirici yollara ve piyasa oynaklığına bağlıdır.

Grafik Neden Gerçek Kârınızı Göstermiyor?

Token grafiği piyasa hareketini gösterir ancak tam işlem sonucunuzu göstermez. Görüntülenen fiyat, takas sırasında alacağınız fiyat olmayabilir. İnce havuzlarda kendi ticaretiniz fiyatı hareket ettirebilir. Değişken piyasalarda, işleminiz onaylanmadan önce fiyat değişebilir. Sıkışık ağlarda gaz ücretleri küçük işlemleri verimsiz hale getirebilir.

Grafik performansı ile gerçek uygulama arasındaki bu fark, DEX ticaretinde en yaygın hatalardan biridir. Bir tüccar tokenin yüzde 10 arttığını görebilir ancak kayma, gas, ücretler ve satış etkisinden sonra gerçek kazanç çok daha küçük olabilir.

Token ne kadar likit olmayan ve uçucu olursa, bu boşluk o kadar büyüyebilir.

Maliyet 1: Girişte Kayma

Kayma, bir işlemin beklenen fiyatı ile gerçekleştirilen nihai fiyat arasındaki farktır. Bir token satın aldığınızda, kayma beklenenden daha az token almanıza neden olabilir. Bu, gerçek giriş fiyatınızın, işlemi onaylamadan önce gördüğünüz grafik fiyatından daha kötü olduğu anlamına gelir.

Likidite düşük olduğunda, işlem büyüklüğü büyük olduğunda, fiyat hızlı hareket ettiğinde veya birçok tüccar aynı anda alım yapmaya çalıştığında kayma artar. Özellikle yeni lansmanlar, trend olan memecoinler, düşük limitli tokenlar ve oldukça değişken piyasa olayları sırasında yaygındır.

Bazı yatırımcılar, bir işlemin gerçekleşmesini sağlamak için kayma toleransını artırır. Bu, ticaretin yürütülmesine yardımcı olabilir, ancak aynı zamanda nihai fiyatın onlara karşı daha da hareket etmesine de olanak tanır. Yüksek bir kayma ayarı, iyi görünen bir girişi kötü bir girişe dönüştürebilir.

Gidiş-dönüş ticaretinin ilk gizli maliyeti genellikle tüccarın tokena sahip olmasından önce ortaya çıkar.

Maliyet 2: Kendi Ticaretinizden Gelen Fiyat Etkisi

Fiyat etkisi, işleminizin havuz fiyatı üzerindeki etkisidir. Satın alma emriniz mevcut likiditeyle karşılaştırıldığında büyükse, işleminiz gerçekleşirken fiyatı yukarı doğru iter. Sonuç olarak, aynı siparişin sonraki bölümleri için daha fazla ödeme yaparsınız.

Fiyat etkisi tam olarak kayma ile aynı değildir ancak ikisi birbiriyle bağlantılıdır. Kayma, beklenen ve gerçekleşen fiyat arasındaki farkı açıklar. Fiyat etkisi, kendi emrinizin piyasayı ne kadar hareket ettirdiğini açıklar.

Bu önemlidir çünkü büyük bir fiyat etkisi yaratan tüccar, işleme dezavantajlı bir şekilde başlar. Satın alma, tokenı yüzde birkaç oranında artırırsa, tüccarın diğer maliyetlerden sonra bile başa çıkabilmesi için tokenin yükselmeye devam etmesi gerekir.

Derin bir havuzda işe yarayan bir konum boyutu, daha küçük bir havuz için çok büyük olabilir. Yatırımcılar, girmeden önce piyasanın kötü bir giriş yaratmadan emirlerini karşılayıp karşılayamayacağını sormalıdır.

Maliyet 3: DEX ve Havuz Ücretleri

Merkezi olmayan değişim havuzlarının çoğu, her takas için bir ücret talep eder. Bu ücret küçük görünebilir ancak her işlem yaptığınızda geçerlidir. Gidiş-dönüş ticaret genellikle en az iki swap içerir: bir alım ve bir satış.

Eğer havuz girişte bir işlem ücreti, çıkışta ise başka bir işlem ücreti alıyorsa, bu maliyet başabaş noktası hesaplamasına dahil edilmelidir. Tüccar birden fazla havuzdan geçiyorsa maliyet artabilir. Tokenın transfer vergisi, satın alma vergisi, satış vergisi veya başka bir token düzeyinde ücreti varsa efektif maliyet çok daha yüksek olabilir.

Bu nedenle küçük bir fiyat hareketi her zaman yeterli olmuyor. Bir token yüzde birkaç artabilir ancak ücretler ve yürütme maliyetleri bu hareketi tüketirse, ticaret anlamlı bir kazanç sağlamayabilir.

Maliyet 4: Gaz Ücretleri

Gas ücretleri, işlemlerin gerçekleştirilmesi için ödenir. blockchain. Gas ücretinin boyutu ağa, tıkanıklığa, işlemin karmaşıklığına ve bazen de aciliyete bağlıdır. Bazı zincirlerde gaz az olabilir. Diğerlerinde veya yoğun dönemlerde gaz önemli hale gelebilir.

Gaz tüm ticaret döngüsünü etkiler. Bir jetonu onaylamak için gaz ödeyebilirsiniz. Satın almak için benzin ödersiniz. Satmak için benzin ödüyorsun. Bir işlem başarısız olursa yine de gaz kaybedebilirsiniz. Volatilite sırasında birden fazla alım satım girişiminde bulunursanız, gas maliyetleri hızla birikebilir.

Daha küçük hesaplar için gaz, toplam ticaretin önemli bir yüzdesini oluşturabilir. Küçük pozisyon büyüklüğü kullanan bir tüccar, gas maliyetlerinin üstesinden gelmek için çok daha büyük bir fiyat hareketine ihtiyaç duyabilir. Bu, özellikle yoğun piyasa faaliyetleri sırasında gazın yükselebileceği ağlarda işlem yaparken önemlidir.

Maliyet 5: Jeton Onayları

Birçok DEX işlemi, satış yapmadan veya bir DEX ile etkileşimde bulunmadan önce token onayı gerektirir. akıllı sözleşme. Onay, sözleşmenin sizin hesabınızdan belirli bir jeton miktarını harcamasına olanak tanır. cüzdan. Bu onay işlemi gaz gerektirebilir.

Yatırımcılar gidiş-dönüş maliyetini hesaplarken genellikle onayları unuturlar. Onay bazı durumlarda küçük olabilir ancak özellikle küçük işlemler veya pahalı ağlar için hala önemlidir.

Onay yönetiminin bir de güvenlik boyutu vardır. Yatırımcılar neyi onayladıklarını anlamalı ve bilinmeyen sözleşmelere gereksiz izinler vermekten kaçınmalıdır. Onay maliyeti finansal olsa da izinlerin yanlış yönetilmesi durumunda onay riski çok daha büyük hale gelebilir.

Maliyet 6: Başarısız İşlemler

Başarısız işlemler, merkezi olmayan borsa ticaretindeki en sinir bozucu gizli maliyetlerden biridir. Fiyatın kayma toleransının ötesine geçmesi, gazın çok düşük olması, rotanın değişmesi, likiditenin yetersiz olması, tokenin kısıtlamaları olması veya ağın sıkışık olması nedeniyle bir işlem başarısız olabilir.

Çoğu durumda, tüccar başarısız girişim için hala gaz ödüyor. Değişken lansmanlar sırasında, bir yatırımcı giriş veya çıkış yapmadan önce birden fazla başarısız işlemle karşılaşabilir. Her başarısızlık ticaretin gerçek maliyetini artırır.

Başarısız işlemler aynı zamanda duygusal baskı da yaratır. Tekrarlanan başarısızlıklardan sonra tüccar, kaymayı çok yükseğe çıkarabilir, gaz için fazla ödeme yapabilir veya aceleci bir karar verebilir. Bu, kötü uygulamaya ve artan riske yol açabilir.

Başarısız bir işlem yalnızca teknik bir rahatsızlık değildir. Kârlılığı doğrudan etkileyebilir.

Maliyet 7: Çıkış Kayması

Birçok trader giriş kaymasını dikkatle düşünür ancak çıkış kaymasını unutur. Bu ciddi bir hatadır. Satış, özellikle düşük likidite piyasalarında veya keskin fiyat düşüşleri sırasında satın almaktan daha zor olabilir.

Bir tüccar satış yaptığında, havuzun emri karşılaması gerekir. Likiditenin az olması veya diğer hissedarların da aynı anda satış yapması halinde, elde edilen nihai tutar beklenenden çok daha düşük olabilir. Bir token, grafikte gerçekleşmemiş karı gösterebilir, ancak tüccar bu karı görüntülenen fiyattan elde edemeyebilir.

Güven zayıfladığında çıkış kayması genellikle daha da kötüleşir. Heyecan sırasında alıcılar satışları absorbe edebilir. Panik sırasında alıcılar ortadan kaybolur ve her satış daha güçlü bir fiyat etkisi yaratır.

Gerçekçi bir ticaret planı, içeri girmeden önce çıkmanın maliyetini tahmin etmelidir.

Maliyet 8: Çıkışta Zayıf Likidite

Satın aldıktan sonra likidite değişebilir. Girişte ticareti yapılabilir görünen bir havuz, satmak istediğinizde zayıflayabilir. Likidite ortadan kalkabilir, hacim azalabilir, alıcılar ayrılabilir veya ilgi başka bir tokena çevrilebilir.

Bu gidiş-dönüş ticaret için büyük bir sorun yaratıyor. Giriş koşullarınız ile çıkış koşullarınız aynı olmayabilir. Bir tüccar yüksek dikkat sırasında satın alabilir ve düşük dikkat sırasında satabilir. Likidite ve hacim azalırsa çıkış daha pahalı hale gelir.

Bu özellikle kısa ömürlü token trendlerinde yaygındır. Bir tokenın heyecanlanma aşamasında satın alınması kolay olabilir, ancak dikkatin azalmasından sonra satılması zor olabilir.

Maliyet 9: MEV ve Olumsuz Uygulama

Bazı blockchain ortamlarında yatırımcılar MEV ile ilgili uygulama sorunlarıyla da karşılaşabilirler. Botlar bekleyen işlemleri izleyebilir ve bunlardan kar elde etmeye çalışabilir. Bu, özellikle kayma toleransının yüksek veya likiditenin zayıf olduğu belirli koşullarda daha kötü performansa yol açabilir.

Etki zincire, yönlendiriciye, işlem ayarlarına ve pazar ortamına bağlıdır. Yatırımcıların pratik riski anlamak için her teknik ayrıntıyı anlamasına gerek yoktur: kamuya açık bekleyen işlemler bazen istismar edilebilir ve kötü yürütme ayarları sorunu daha da kötüleştirebilir.

Makul bir kayma kullanmak, aşırı büyüklükteki işlemlerden kaçınmak ve havuz derinliğini anlamak, olumsuz uygulamalara maruz kalma riskini azaltmaya yardımcı olabilir.

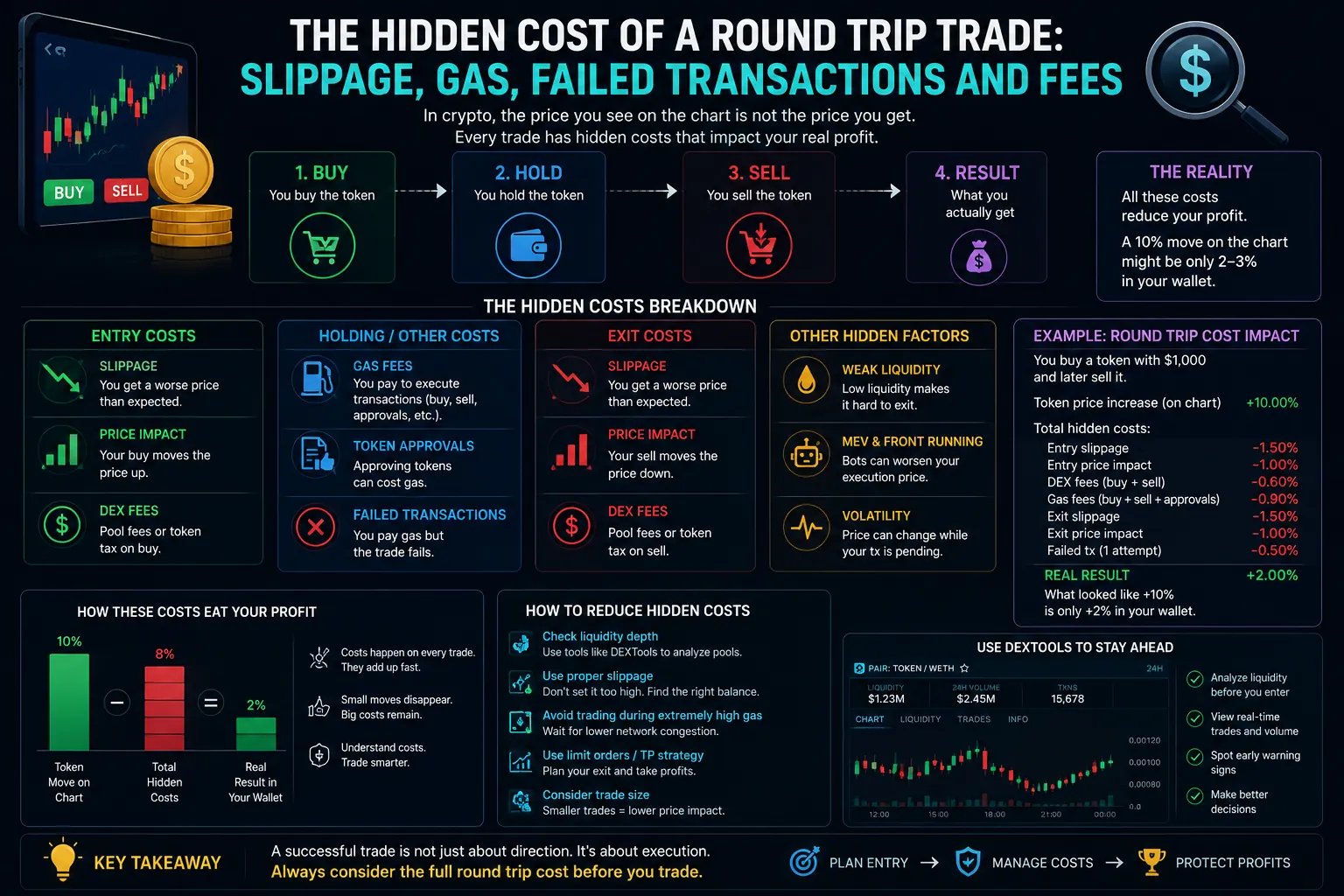

Daha Gerçekçi Bir Başabaş Noktası Nasıl Hesaplanır?

Gerçekçi bir başabaş noktası, girişten çıkışa kadar tüm maliyetleri içerir. Yatırımcılar giriş kaymasını, giriş fiyatı etkisini, DEX ücretlerini, gazı, onay maliyetlerini, olası başarısız işlem maliyetlerini, çıkış kaymasını, çıkış fiyatı etkisini ve token düzeyindeki vergi veya ücretleri dikkate almalıdır.

Örneğin, kar elde etmek için yalnızca yüzde 5'lik bir hamleye ihtiyaç duyuyormuş gibi görünen bir token, aslında yürütme maliyetlerinden sonra çok daha büyük bir hamleye ihtiyaç duyabilir. Giriş kayması yüzde 2, çıkış kayması yüzde 2 ise, havuz ücretleri iki kez uygulanıyorsa, gaz pahalıysa ve fiyat etkisi varsa, gerçek başabaş noktası orijinal girişin çok üzerinde olabilir.

Tam sayı jetona ve ağa göre değişir, ancak prensip basittir. Ticaret, yalnızca grafik farkını değil, gidiş-dönüş yolculuğunun tamamını karşılayacak kadar hareket etmelidir.

Microcap Tokenlarının Neden Daha Büyük Bir Kâr Tamponuna İhtiyacı Var?

Microcap tokenleri genellikle daha büyük bir kar tamponu gerektirir çünkü bunlar daha düşük likiditeye, daha yüksek oynaklığa, daha geniş uygulama boşluklarına ve daha kırılgan talebe sahip olma eğilimindedirler. Bir tüccar hızlı bir hamle bekleyerek mikro tavana girebilir, ancak gizli maliyetler beklenenden çok daha büyük olabilir.

Daha küçük havuzlarda ılımlı işlemler bile fiyat etkisi yaratabilir. Tüccar daha sonra zayıf talebe göre satış yaparsa, çıkış girişten daha kötü olabilir. Bu, mikro kap işlemlerinin genellikle riski haklı çıkarmak için daha fazla artış potansiyeline ihtiyaç duyduğu anlamına gelir.

Küçük bir hedef yeterli olmayabilir. Bir tüccar, gidiş-dönüş maliyetlerinin bu tutara yaklaşabileceği veya aşabileceği bir havuzda yüzde 5'lik bir kazanç hedefliyorsa, ticaret baştan itibaren kötü yapılandırılmış olabilir.

DEXTools Yatırımcıların Gidiş-Dönüş Maliyetini Değerlendirmesine Nasıl Yardımcı Olabilir?

DEXTools, yatırımcıların gidiş-dönüş maliyetini etkileyen piyasa koşullarını incelemesine yardımcı olabilir. Yatırımcılar bir token girmeden önce likiditeyi, hacmi, son işlemleri, fiyat hareketini, çift yaşını ve alım satım faaliyetlerini inceleyebilirler.

Likidite, havuzun işlem boyutunu destekleyip destekleyemeyeceğinin tahmin edilmesine yardımcı olur. Hacim, piyasanın giriş ve çıkış fırsatları sağlayacak kadar aktif olup olmadığını gösterir. Son işlemler, fiyatın alım ve satımlara nasıl tepki verdiğini ortaya koyuyor. Çift yaşı, yatırımcıların piyasanın yeni mi, yerleşik mi yoksa zayıflıyor mu olduğunu anlamalarına yardımcı olabilir. Fiyat davranışı, tokenın sorunsuz bir şekilde hareket edip etmediğini veya küçük işlemlerde şiddetli bir şekilde sıçrayıp sıçramadığını gösterebilir.

DEXTools işlem maliyetlerini ortadan kaldırmaz ancak yatırımcıların sermaye yatırmadan önce çevreyi anlamalarına yardımcı olur.

İşlem Yapmadan Önce Sorulması Gereken Pratik Sorular

Yatırımcılar satın almadan önce havuzun kendi pozisyon büyüklüklerine göre yeterli likiditeye sahip olup olmadığını sormalıdır. Son işlemlerin büyük fiyat hareketlerine neden olup olmadığını kontrol etmeleri gerekiyor. Giriş ve çıkışta ne kadar kayma olabileceğini tahmin etmelidirler. Gaz maliyetlerinin ticaret büyüklüğüne göre makul olup olmadığını dikkate almaları gerekir. Tokenın vergileri, kısıtlamaları veya olağandışı ticari davranışları olup olmadığını kontrol etmeleri gerekir.

Hızlı bir şekilde çıkmaları gerekirse ne olacağını da sormalılar. Havuz satışları karşılayabilir mi? Hacim yeterince güçlü mü? Alıcılar hâlâ aktif mi? Likidite istikrarlı mı yoksa düşüyor mu?

Çıkış maliyetini düşünmek için en iyi zaman giriş yapılmadan önceki zamandır.

Yatırımcıların Yaptığı Yaygın Hatalar

Yaygın bir hata, grafik yüzdesini beklenen kâr olarak kullanmaktır. Bir diğeri ise havuz için çok büyük olan alım satım pozisyonu boyutlarıdır. Bazı yatırımcılar, pozisyonla karşılaştırıldığında küçük göründüğü için gas'ı görmezden gelir, ancak tekrarlanan işlemler artabilir. Diğerleri heyecan sırasında kaymayı çok yüksek tutuyor ve planlanandan çok daha kötü bir girişi kabul ediyorlar.

Bir diğer büyük yanılgı ise, satmanın da satın almak kadar kolay olacağını varsaymaktır. Hızlı hareket eden piyasalarda çıkış çok daha zor olabilir. Likidite azalabilir, alıcılar ortadan kaybolabilir ve satıcılar aynı sınırlı talep için rekabet edebilir.

Gidiş-dönüş maliyetini göz ardı eden bir tüccar, gerçek ticareti ölçmüyor demektir.

Sonuç

Gidiş-dönüş ticaretinin gizli maliyeti, merkezi olmayan bir takas pozisyonunun tüm sonucunu değiştirebilir. Kayma, gas, DEX ücretleri, token onayları, başarısız işlemler, fiyat etkisi, MEV riski ve zayıf çıkış likiditesinin tümü nihai sonucu etkiler.

Kârlı bir grafik her zaman kârlı bir ticaret anlamına gelmez. Yatırımcıların sadece yön açısından değil uygulama açısından da düşünmeleri gerekir. Girmeden önce, satın almanın ne kadara mal olacağını, satmanın ne kadara mal olacağını ve ticareti değerli kılmak için tokenın ne kadar hareket etmesi gerektiğini tahmin etmeleri gerekir.

DEXTools, yatırımcılara likidite, hacim, işlem davranışı ve fiyat yapısını değerlendirmeleri için önemli piyasa verileri sağlar. Yatırımcılar, girmeden önce bu verileri kullanarak daha iyi kararlar alabilir ve gizli maliyetlerin fırsatı tükettiği kurulumlardan kaçınabilir.

Kâr grafiğin vaat ettiği gibi değil. Kâr, gidiş-dönüş yolculuğunun tamamı tamamlandıktan sonra kalan şeydir.

Zincirler Arasında Kripto Nasıl Köprü Oluşturulur: Zincirler Arası Eğitimi Tamamlayın 2026 Swaplar için 1inç Nasıl Kullanılır: Klasik, Fusion ve Limit Emirleri (2026) OKX Web3 Cüzdan Eğitimi 2026: Çoklu Zincir Kurulum Kılavuzu