Was ist Aave? Vollständiger Leitfaden zur dezentralen Kreditvergabe

Aave repräsentiert die führende Kreditinfrastrukturschicht der dezentralen Finanzierung. Wir analysieren die überbesicherten Pools, die V3-Risikomechanismen und den GHO-Stablecoin.

Die finanzielle Entwicklung: Vom zentralisierten Bankwesen zum nicht verwahrten Kredit

- Das Kernversprechen von dezentrale Finanzierung (DeFi) ist die Abschaffung zwischengeschalteter Kreditvermittler. Im traditionellen Finanzwesen kontrollieren Geschäftsbanken die Kapitalallokation, diktieren Kreditkosten und Einlagenrenditen und führen gleichzeitig ein zentralisiertes Kontrahentenrisiko ein.

- Der Kryptowährungsmarkt ersetzt dieses alte Framework durch ein autonomes intelligenter Vertrag Strukturen. Im absoluten Zentrum steht diese Kreditinfrastruktur Aave.

- Ursprünglich im Jahr 2017 als ETHLend gestartet, bevor es auf seine aktuelle Architektur umbenannt wurde, hat sich Aave zu einem grundlegenden Liquiditätsprotokoll von Web3 entwickelt. Übergreifend tätig Blockchain -Schichten mit einem Gesamtwert von mehreren zehn Milliarden gesperrt, bietet das Protokoll einen offenen Marktplatz für nicht verwahrte Kredite und Kredite.

1. Kerninfrastruktur: Das Peer-to-Pool-Kreditmodell

Frühe Versuche zur dezentralen Kreditvergabe basierten auf Peer-to-Peer-Matching-Engines, die unter niedrigen Ausführungsgeschwindigkeiten und stark fragmentierter Liquidität litten. Aave revolutionierte diese Landschaft, indem es Pionierarbeit leistete Peer-to-Pool-Liquiditätsmodell.

Einleger und aTokens

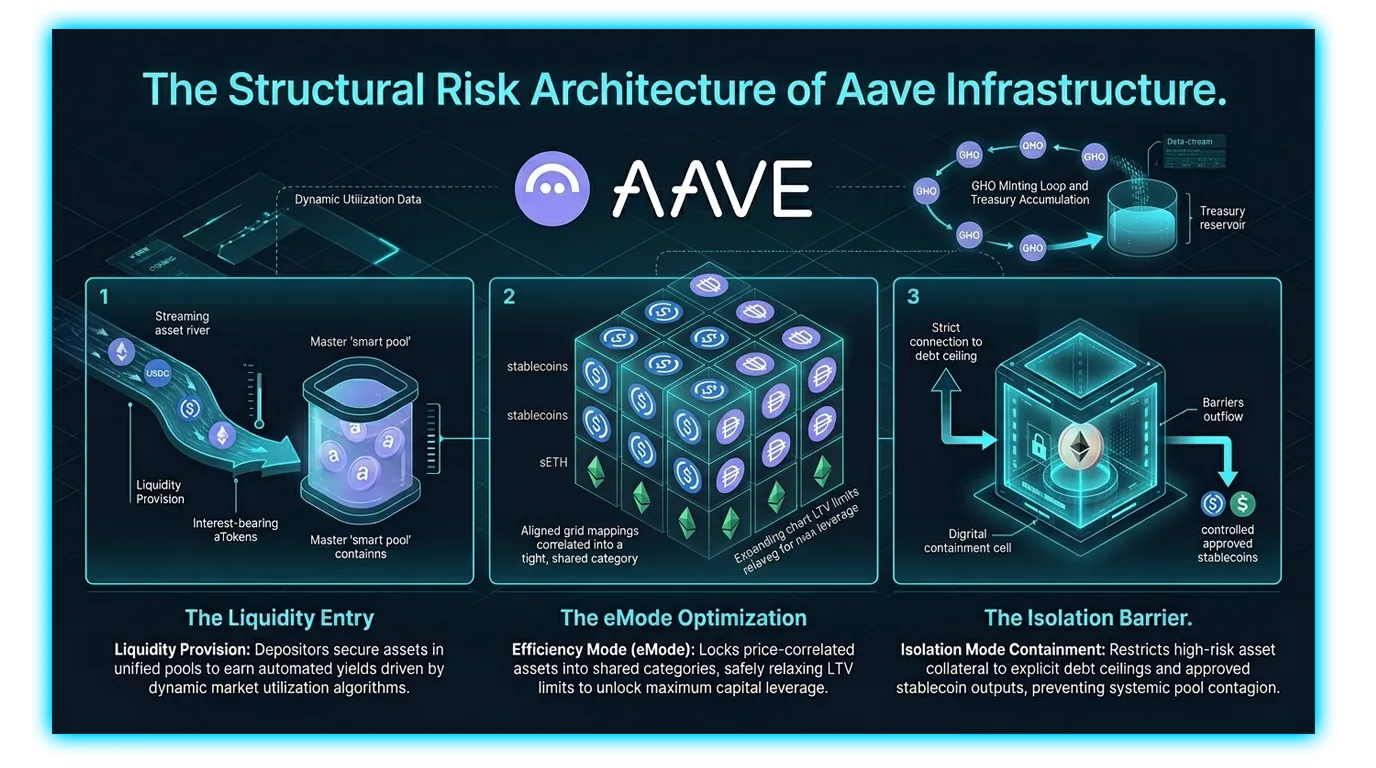

Anstatt auf eine direkte Übereinstimmung zu warten, hinterlegen Kreditgeber ihre digitalen Vermögenswerte in einheitlichen Smart-Contract-Pools. Sobald Liquidität bereitgestellt wird, prägt und gibt das Protokoll automatisch eine entsprechende Menge an Derivat-Tokens aus, die als bezeichnet werden aTokens (z. B. die Einzahlung von USDC bringt aUSDC).

Diese aTokens fungieren als kryptografischer Beleg Ihrer Einzahlung.

Sie generieren kontinuierlich Zinsen direkt in Ihrem Web3 Geldbörse, passend zum vom Pool generierten Echtzeitzinssatz.

Kreditgeber können ihre aTokens jederzeit einlösen, um ihr ursprüngliches zugrunde liegendes Kapital zuzüglich aller aufgelaufenen Zinsen zurückzufordern, sofern der Pool über nicht geliehene Liquidität verfügt.

Kreditnehmer und die dynamische Auslastungsrate

- Um Vermögenswerte aus einem Pool zu entnehmen, müssen Kreditnehmer unabhängige, qualitativ hochwertige Sicherheiten stellen, die den Wert des Kredits übersteigen. Diese Anforderung stellt sicher, dass das Protokoll vollständig gegen Marktvolatilität überbesichert bleibt.

- Die von Kreditnehmern gezahlten und von Einlegern verdienten Zinssätze erfolgen vollständig automatisiert. Das Protokoll passt die Raten dynamisch mithilfe eines Algorithmus an, der auf dem basiert Auslastungsrate jedes spezifischen Asset-Pools. Wenn reichlich Kapital vorhanden ist und die Auslastung niedrig ist, sinken die Kreditzinsen, um zum Kapitalabzug zu verleiten.

- Umgekehrt steigen die Zinssätze stark an, wenn die Liquidität des Pools knapper wird und sich die Auslastung der maximalen Kapazität nähert. Dieser Mechanismus ermutigt Kreditnehmer, ihre Schulden zurückzuzahlen, belohnt gleichzeitig die Einleger mit höheren Renditen und schützt so den Pool vor Liquiditätserschöpfung.

2. Aave V3-Architektur: Erweiterte Risikoeindämmung

Durch die Einführung der Aave V3-Architektur wurde das Protokoll von einem offenen Kreditmarktplatz zu einer Risikomanagementplattform auf institutioneller Ebene. V3 implementierte eine modulare Asset-Kategorisierung, um eine systemische Ansteckung über volatile Token-Paare hinweg zu verhindern.

Effizienzmodus (eMode)

- Effizienzmodus, oder eModewurde entwickelt, um die Kreditkapazität für preiskorrelierte Vermögenswerte zu maximieren. Wenn Vermögenswerte stark korrelierte Preisbewegungen aufweisen, ist das strukturelle Risiko einer plötzlichen Divergenz der Sicherheiten minimal.

- LPs können eMode aktivieren, wenn sowohl ihre bereitgestellten Sicherheiten als auch ihre geliehenen Vermögenswerte derselben Wirtschaftskategorie angehören, wie z. B. Stablecoins oder liquide Staking-Derivate (z. B. stETH-Sicherheiten zur Besicherung eines WETH-Darlehens). Unter einer aktiven eMode-Konfiguration lockert das Protokoll herkömmliche Kreditbeschränkungen auf sichere Weise:

Das Loan-to-Value (LTV)-Limit erhöht sich erheblich, sodass Benutzer maximale Kapitaleffizienz freischalten können.

Die Liquidationsschwelle wird bis nahe an die Paritätslinie erweitert, was hochverschuldete, risikoarme deltaneutrale Looping-Strategien ermöglicht, die in Standardmärkten sofortige Liquidationen auslösen würden.

Isolationsmodus

Während eMode die Effizienz für sichere Vermögenswerte maximiert, Isolationsmodus fungiert als Eindämmungsschild für Long-Tail-, exotische oder neu gelistete volatile Vermögenswerte. Wenn Aave Governance einen neuen Vermögenswert mit Isolationsbezeichnung genehmigt, wird er von den Kernprotokoll-Liquiditätsschichten abgeschottet:

Benutzer, die einen isolierten Token als Sicherheit bereitstellen, sind auf eine definierte Schuldenobergrenze beschränkt.

Während der Benutzer einen isolierten Vermögenswert als Unterstützung verwendet kann keine anderen Vermögenswerte als Sicherheit aktivieren innerhalb dieser Wallet-Sitzung.

Der Kreditnehmer ist darauf beschränkt, nur bestimmte, hochliquide, von der Regierung genehmigte Stablecoins abzuheben, um zu verhindern, dass ein Exploit oder ein Flash-Crash eines exotischen Tokens erstklassige Kryptoreserven wie Ethereum oder Bitcoin aus dem Hauptprotokoll erschöpft.

3. Der GHO Stablecoin Facilitator

- Um die Kreditgenerierung weiter zu internalisieren und eine unabhängige Einnahmequelle zu schaffen, wurde das Protokoll eingeführt GHO, Aaves nativer dezentraler, überbesicherter Stablecoin, der an den US-Dollar gekoppelt ist.

- Im Gegensatz zu zentralisierten Stablecoins, die auf Geschäftsbankreserven basieren, wird GHO direkt in der Kette von Benutzern geprägt, die ihre vorhandenen Aave V3-Vermögenseinlagen als Sicherheit verwenden. Während Ihre zugrunde liegenden Sicherheiten weiterhin den Basis-Protokollertrag erzielen, können Sie GHO dagegen prägen, um Zugang zu liquidem Kapital zu erhalten.

Der Treasury Loop und die Überbrückungsmechanismen

- GHO führt ein äußerst nachhaltiges Umsatzmodell für die Plattform ein. Wenn ein Kreditnehmer seine GHO-Position zusammen mit den aufgelaufenen Zinsen zurückzahlt, 100 % dieser Zinserträge fließen direkt in das Aave DAO-Finanzministerium anstatt an externe Liquiditätslieferanten verteilt zu werden. Dadurch wird das Sicherheitsmodul der Plattform aktiviert und die zukünftige Entwicklung von Ökosystemschienen finanziert.

- Darüber hinaus nutzt GHO erweiterte Funktionen kettenübergreifend Vermittler, die auf einer sicheren Überbrückungsinfrastruktur basieren und es dem Vermögenswert ermöglichen, zwischen alternativen Layer-2-Ausführungsumgebungen ohne Liquiditätsfragmentierung zu wechseln.

4. Technische Kompromisse und Marktrealitäten

Protokollstrukturmatrix

| Risikoparameter | Standardmodus | Effizienzmodus (eMode) | Isolationsmodus |

| Sicherheiten-Asset-Typ | Diversifizierte Blue-Chip-Vermögenswerte | Preiskorrelierte Kategorien | Exotische / Long-Tail-Token |

| Beleihungswert-Obergrenze | Mäßig (z. B. 70 % - 80 %) | Maximale Optimierung (bis zu 90 %+) | Eingeschränkt durch strenge Schuldenobergrenzen |

| Zugriff auf leihende Vermögenswerte | Uneingeschränkte Protokollvermögenswerte | Auf dieselbe Kategorie beschränkt | Nur zugelassene Stablecoins |

| Systemkonfliktrisiko | Systemisches Portfolio-Exposure | Beschränkt auf korrelierte Lücken | Komplette Isolationseindämmung |

Systemische Schwachstellen und Schadensbegrenzung

Die Liquidationsschwelle und der Gesundheitsfaktor: Wenn die Marktvolatilität dazu führt, dass der Wert der Sicherheiten eines Benutzers im Verhältnis zu seinen Schulden sinkt, wird die Position automatisiert Gesundheitsfaktor fällt. Wenn diese Kennzahl unter die Sicherheitsbasislinie fällt, ermöglicht das Protokoll dezentralen Liquidatoren, einen Teil der Schulden mit einem Abschlag zu kaufen und die zugrunde liegenden Sicherheiten sofort zu verkaufen, um die Zahlungsfähigkeit des Systems wiederherzustellen.

Smart Contract-Abhängigkeit: Trotz kontinuierlicher Code-Audits mehrerer Firmen führt der Betrieb einer umfangreichen Multi-Chain-Lending-Engine zu Ausführungsschwachstellen, die von der Plattform die Aufrechterhaltung eines robusten Sicherheitsmoduls erfordern, das durch abgesteckte Vermögenswerte abgesichert ist, um potenzielle Forderungsausfälle aufzufangen.

Denken Sie daran, dass Sie mit DEXTools einfach und sicher Token mit den besten DeFi-Tools austauschen können. Klicken Sie hier , um noch heute zu beginnen.

Haftungsausschluss: Dieser Artikel dient nur zu Informationszwecken und stellt keine Anlageberatung, Finanzberatung, Handelsberatung oder sonstige Beratung dar. DEXTools empfiehlt nicht, Kryptowährungen oder Token zu kaufen, zu verkaufen oder zu halten. Benutzer sollten ihre eigene Recherche durchführen und sich an einen qualifizierten Finanzberater wenden, bevor sie Anlageentscheidungen treffen. Kryptowährungsinvestitionen sind volatil und mit hohem Risiko verbunden. DEXTools ist nicht verantwortlich für etwaige Verluste.