Qu'est-ce qu'Aave ? Guide complet des prêts décentralisés

Aave représente la première couche d'infrastructure de crédit de la finance décentralisée. Nous analysons ses pools sur-garantis, ses mécanismes de risque V3 et son stablecoin GHO.

L'évolution financière : de la banque centralisée au crédit non dépositaire

- La promesse fondamentale de finance décentralisée (DeFi) est l'élimination des courtiers de crédit intermédiaires. Dans la finance traditionnelle, les banques commerciales contrôlent l’allocation du capital, dictant les coûts d’emprunt et les rendements des dépôts tout en introduisant un risque de contrepartie centralisé.

- Le marché des cryptomonnaies remplace ce cadre existant par des Contrat intelligent structures. Au centre absolu de cette infrastructure de crédit se trouve Aave.

- Initialement lancé en 2017 sous le nom d'ETHLend avant de changer de nom pour adopter son architecture actuelle, Aave est devenu un protocole de liquidité fondamental du Web3. Opérant sur plusieurs blockchain couches avec des dizaines de milliards de valeur totale verrouillées, le protocole fournit un marché ouvert pour les prêts et emprunts non dépositaires.

1. Infrastructure de base : le modèle de prêt peer-to-pool

Les premières tentatives de prêt décentralisées reposaient sur des moteurs de mise en correspondance peer-to-peer, qui souffraient de faibles vitesses d'exécution et d'une liquidité très fragmentée. Aave a révolutionné ce paysage en étant pionnier dans le Modèle de liquidité peer-to-pool.

Déposants et aTokens

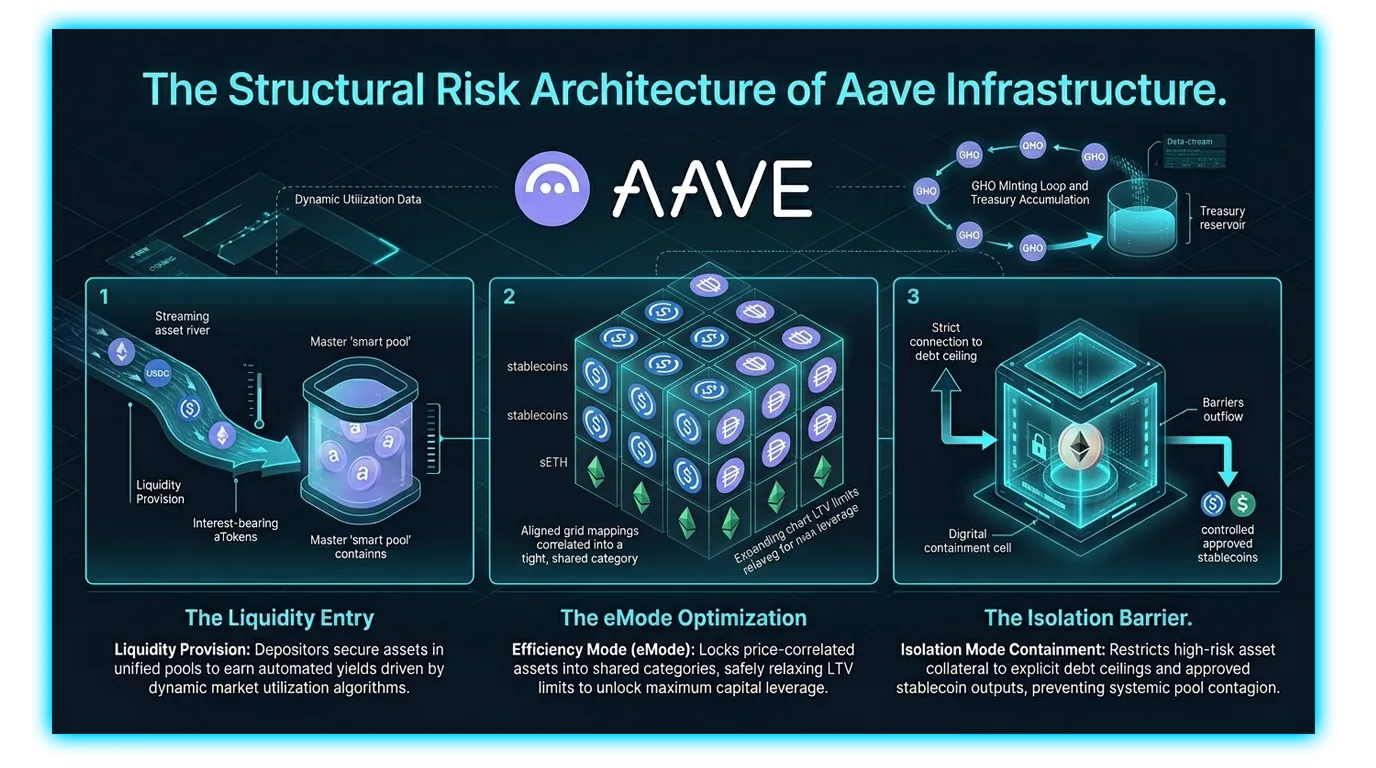

Au lieu d'attendre une correspondance directe, les prêteurs déposent leurs actifs numériques dans des pools de contrats intelligents unifiés. Dès que la liquidité est fournie, le protocole crée et émet automatiquement une quantité équivalente de jetons dérivés appelés aJetons (par exemple, déposer de l'USDC donne unUSDC).

Ces aTokens fonctionnent comme un reçu cryptographique de votre dépôt.

Ils accumulent continuellement des intérêts directement dans votre Web3 portefeuille, correspondant au taux d'intérêt en temps réel généré par le pool.

Les prêteurs peuvent racheter leurs aTokens pour récupérer leur capital sous-jacent d'origine ainsi que tous les intérêts accumulés à tout moment, à condition que le pool maintienne des liquidités non empruntées.

Les emprunteurs et le taux d'utilisation dynamique

- Pour retirer des actifs d'un pool, les emprunteurs doivent fournir une garantie indépendante et de haute qualité qui dépasse la valeur du prêt. Cette exigence garantit que le protocole reste entièrement sur-garanti contre la volatilité du marché.

- Les taux d'intérêt payés par les emprunteurs et gagnés par les déposants sont entièrement automatisés. Le protocole ajuste les tarifs de manière dynamique à l'aide d'un algorithme basé sur Taux d'utilisation de chaque pool d'actifs spécifique. Lorsque le capital est abondant et que le taux d’utilisation est faible, les taux d’emprunt baissent pour inciter le retrait du capital.

- À l'inverse, lorsque la liquidité du pool se resserre et que son utilisation approche de sa capacité maximale, les taux d'intérêt grimpent fortement. Ce mécanisme encourage les emprunteurs à rembourser leurs dettes tout en récompensant les déposants avec des rendements plus élevés, protégeant ainsi le pool de l'épuisement des liquidités.

2. Architecture Aave V3 : confinement avancé des risques

L'introduction de l'architecture Aave V3 a fait passer le protocole d'un marché de prêt ouvert à une plateforme de gestion des risques de niveau institutionnel. La V3 a implémenté une catégorisation modulaire des actifs pour empêcher la contagion systémique entre les paires de jetons volatiles.

Mode efficacité (eMode)

- Mode Efficacité, ou Mode électroniqueest conçu pour maximiser la capacité d'emprunt pour les actifs corrélés aux prix. Lorsque les actifs partagent des mouvements de prix hautement corrélés, le risque structurel de divergence soudaine des garanties est minime.

- Les LP peuvent activer l'eMode lorsque la garantie fournie et les actifs empruntés appartiennent à la même catégorie économique, comme les pièces stables ou les dérivés de jalonnement liquide (par exemple, la garantie stETH soutenant un prêt WETH). Dans une configuration eMode active, le protocole assouplit en toute sécurité les contraintes d'emprunt traditionnelles :

La limite Loan-to-Value (LTV) augmente considérablement, permettant aux utilisateurs de débloquer une efficacité maximale du capital.

Le seuil de liquidation est étendu à proximité de la ligne de parité, permettant des stratégies de boucle delta neutre à fort effet de levier et à faible risque qui déclencheraient des liquidations instantanées sur les marchés standards.

Mode d'isolement

Alors qu'eMode maximise l'efficacité pour les actifs sûrs, Mode d'isolement agit comme un bouclier de confinement pour les actifs volatils à longue traîne, exotiques ou nouvellement cotés. Lorsqu’Aave Governance approuve un nouvel actif avec une désignation d’isolement, il est isolé des couches de liquidité principales du protocole :

Les utilisateurs qui fournissent un jeton isolé en garantie sont limités à un plafond d'endettement défini.

Lors de l'utilisation d'un actif isolé comme support, l'utilisateur ne peut activer aucun autre actif en garantie au sein de cette session de portefeuille.

L'emprunteur est limité à retirer uniquement des pièces stables spécifiques, très liquides et approuvées par la gouvernance, empêchant ainsi un exploit ou un crash flash d'un jeton exotique de drainer les réserves cryptographiques de premier ordre comme Ethereum ou Bitcoin du protocole principal.

3. Le facilitateur GHO Stablecoin

- Pour internaliser davantage la génération de crédit et créer un moteur de revenus indépendant, le protocole a été lancé GHO, le stablecoin natif décentralisé et sur-garanti d'Aave, indexé sur le dollar américain.

- Contrairement aux pièces stables centralisées qui dépendent des réserves des banques commerciales, le GHO est créé directement sur la chaîne par les utilisateurs en utilisant leurs dépôts d'actifs Aave V3 existants comme garantie. Pendant que votre garantie sous-jacente continue de générer le rendement de base du protocole, vous pouvez créer du GHO contre elle pour accéder à du capital liquide.

La boucle de trésorerie et les mécanismes de pontage

- GHO introduit un modèle de revenus hautement durable pour la plateforme. Lorsqu'un emprunteur rembourse sa position GHO avec les intérêts accumulés, 100 % de ces revenus d'intérêts sont acheminés directement vers le Trésor Aave DAO plutôt que d'être distribué à des fournisseurs de liquidité externes. Cela capitalise sur le module de sécurité de la plateforme et finance le développement futur des rails de l'écosystème.

- De plus, GHO utilise des chaîne croisée Des facilitateurs alimentés par une infrastructure de pontage sécurisée, permettant à l'actif de se déplacer entre des environnements d'exécution alternatifs de couche 2 sans fragmentation de la liquidité.

4. Compromis techniques et réalités du marché

Matrice structurelle du protocole

| Paramètre de risque | Mode standard | Mode efficacité (eMode) | Mode d'isolement |

| Type d'actif collatéral | Actifs diversifiés de premier ordre | Catégories corrélées aux prix | Jetons exotiques/à longue queue |

| Plafond prêt-valeur | Modéré (par exemple, 70 % - 80 %) | Optimisation maximale (jusqu'à 90 %+) | Contraint par des plafonds d’endettement stricts |

| Accès aux actifs d'emprunt | Actifs de protocole sans restriction | Restreint à la même catégorie | Stablecoins approuvés uniquement |

| Risque de contention du système | Exposition systémique du portefeuille | Limité aux écarts corrélés | Confinement d'isolement complet |

Vulnérabilités systémiques et atténuation

Le Seuil de Liquidation et le Facteur Santé : Si la volatilité du marché entraîne une baisse de la valeur de la garantie d'un utilisateur par rapport à sa dette, le système automatisé de la position Facteur Santé tombe. Si cette mesure descend en dessous du niveau de référence de sécurité, le protocole permet aux liquidateurs décentralisés d'acheter une partie de la dette à prix réduit, vendant instantanément la garantie sous-jacente pour restaurer la solvabilité du système.

Dépendance du contrat intelligent : Malgré des audits continus de code multi-entreprises, l'exploitation d'un vaste moteur de prêt multi-chaînes introduit des vulnérabilités d'exécution, obligeant la plate-forme à maintenir un module de sécurité robuste soutenu par des actifs jalonnés pour absorber les événements potentiels de créances irrécouvrables.

N'oubliez pas que vous pouvez échanger des jetons facilement et en toute sécurité en utilisant les meilleurs outils DeFi avec DEXTools. Cliquez ici pour commencer dès aujourd'hui.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.