Aave とは何ですか?分散型融資の完全ガイド

Aave は、分散型金融の主要なクレジット インフラストラクチャ層を表します。私たちは、その過剰担保プール、V3 リスクの仕組み、および GHO ステーブルコインを分析します。

金融の進化: 集中型バンキングから非保管型クレジットへ

- の核となる約束 分散型金融 (DeFi) は、仲介信用ブローカーの排除です。従来の金融では、商業銀行が資本配分を管理し、集中的なカウンターパーティリスクを導入しながら借入コストと預金利回りを決定します。

- 暗号通貨市場は、この従来のフレームワークを自律的なフレームワークに置き換えます。 スマートコントラクト 構造。この信用インフラの絶対的な中心に位置するのが、 アベ。

- Aave は、現在のアーキテクチャにリブランドされる前に 2017 年に ETHLend として開始されましたが、Web3 の基礎的な流動性プロトコルに成長しました。複数にまたがって運用する ブロックチェーン レイヤーには総額数百億ドルがロックされており、このプロトコルは非保管の貸し借りのためのオープンな市場を提供します。

1. コアインフラストラクチャ: ピアツープール融資モデル

初期の分散型融資の試みはピアツーピアのマッチングエンジンに依存していましたが、実行速度の遅さや流動性の細分化が課題でした。 Aave は、 ピアツープール流動性モデル。

預金者とトークン

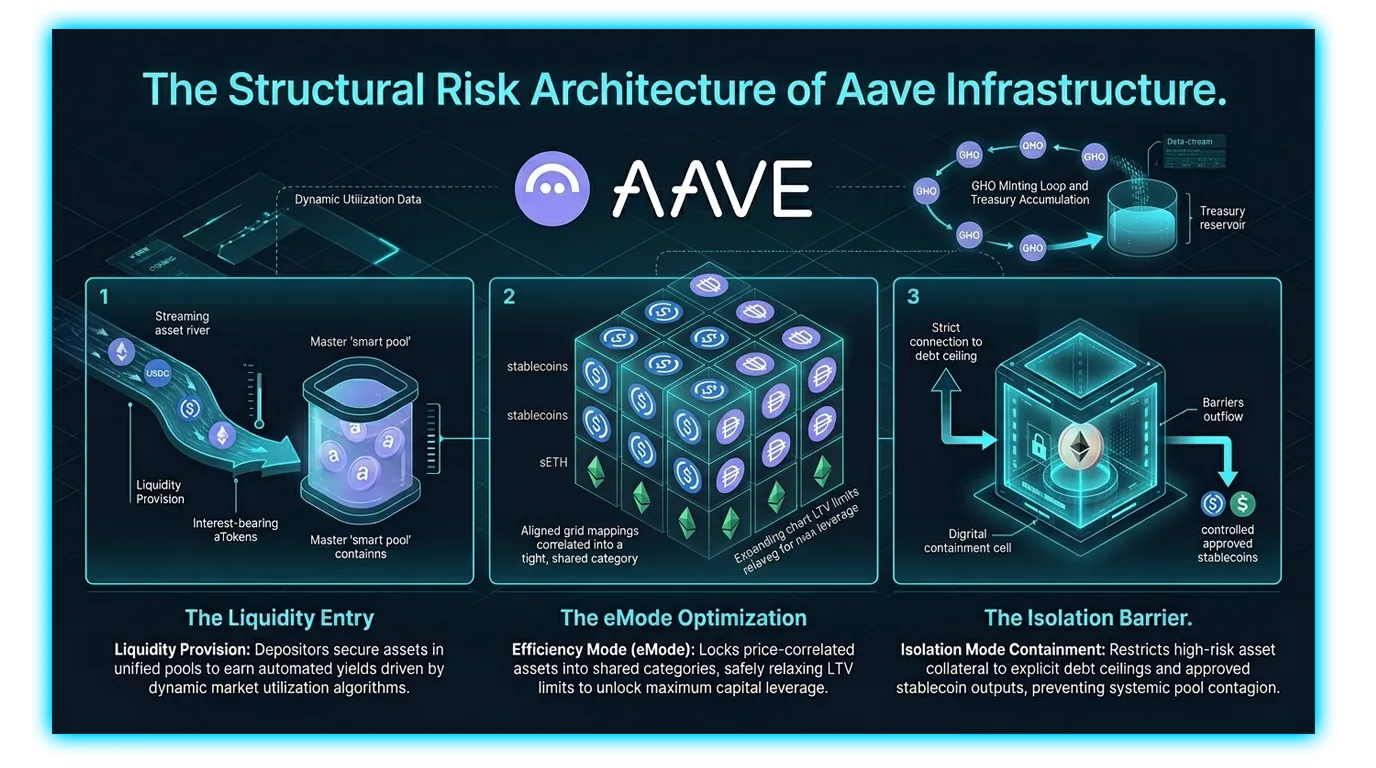

貸し手は、直接のマッチングを待つ代わりに、デジタル資産を統合スマートコントラクトプールに預けます。流動性が提供されるとすぐに、プロトコルは自動的に等価量のデリバティブ トークンを鋳造して発行します。 aトークン (例: USDC を入金すると USDC が得られます)。

これらの aToken は、デポジットの暗号化された領収書として機能します。

Web3 内で直接関心を集め続けています。 財布、プールによって生成されたリアルタイムの金利と一致します。

貸し手は、プールが未借入の流動性を維持している限り、いつでも aToken を引き換えて元の元本と累積利息すべてを取り戻すことができます。

借り手と動的利用率

- プールから資産を引き出すには、借り手はローンの価値を超える独立した高品質の担保を提供する必要があります。この要件により、プロトコルが市場のボラティリティに対して完全に過剰担保されたままであることが保証されます。

- 借り手が支払う金利と預金者が稼ぐ金利は完全に自動化されています。プロトコルは、以下に基づくアルゴリズムを使用してレートを動的に調整します。 使用率 特定の各資産プールの 。資本が潤沢で稼働率が低い場合には、借入金利が低下して資本の引き上げを招きます。

- 逆に、プールの流動性が逼迫し、利用率が最大能力に近づくと、金利は急激に急上昇します。このメカニズムは、借り手に債務返済を促すと同時に、預金者に高い利回りで報酬を与え、プールを流動性の枯渇から保護します。

2. Aave V3 アーキテクチャ: 高度なリスク封じ込め

Aave V3 アーキテクチャの導入により、プロトコルはオープンな融資市場から機関レベルのリスク管理プラットフォームに移行しました。 V3 では、揮発性トークン ペア間の全体的な感染を防ぐために、モジュール式の資産分類を実装しました。

効率モード (eMode)

- 効率モード、または eモードは、価格相関資産の借入能力を最大化するように設計されています。資産が相関性の高い価格変動を共有している場合、突然の担保の乖離による構造的リスクは最小限に抑えられます。

- LP は、供給された担保と借入資産の両方が、ステーブルコインや流動性ステーキングデリバティブ (例: WETH ローンを裏付ける stETH 担保) など、同じ経済カテゴリーに属する場合、eMode をアクティブ化できます。アクティブな eMode 構成では、プロトコルは従来の借用制約を安全に緩和します。

ローン・トゥ・バリュー (LTV) の制限が大幅に増加し、ユーザーは資本効率を最大限に高めることができます。

清算閾値はパリティライン近くまで拡張され、標準市場で即時清算を引き起こす高レバレッジで低リスクのデルタニュートラル・ループ戦略が可能になります。

分離モード

eMode は安全な資産の効率を最大化しますが、 分離モード は、ロングテール資産、エキゾチック資産、または新規上場の不安定資産の封じ込めシールドとして機能します。 Aave Governance が分離指定を持つ新しい資産を承認すると、その資産はコア プロトコルの流動性レイヤーから隔離されます。

分離されたトークンを担保として提供するユーザーは、定義された債務上限に制限されます。

分離されたアセットをバッキングとして使用しているときに、ユーザーは は他の資産を担保として有効にすることはできません そのウォレットセッション内。

借り手は、特定の流動性が高く、ガバナンスが承認したステーブルコインのみを引き出すことに制限されており、エキゾチックトークンのエクスプロイトやフラッシュクラッシュによってイーサリアムやビットコインなどの主要な暗号資産がメインプロトコルから流出するのを防ぎます。

3. GHO ステーブルコイン ファシリテーター

- 信用生成をさらに内部化し、独立した収益エンジンを作成するために、プロトコルが開始されました ゴー、Aave のネイティブの分散型、過剰担保型の米ドルにペッグされたステーブルコイン。

- 商業銀行の準備金に依存する集中型ステーブルコインとは異なり、GHO はユーザーが既存の Aave V3 資産預金を担保として利用してオンチェーンで直接鋳造されます。原資産がベースラインプロトコル利回りを獲得し続けている間、それに対して GHO を鋳造して流動資本にアクセスできます。

財務省ループとブリッジングの仕組み

- GHO は、プラットフォームに持続性の高い収益モデルを導入しています。借り手がGHOポジションを累積利息とともに返済すると、 その利息収入の 100% は Aave DAO 財務省に直接送金されます 外部の流動性供給者に分配されるのではなく。これにより、プラットフォームの安全モジュールが活用され、将来の開発エコシステム レールに資金が供給されます。

- さらに、GHO は高度な クロスチェーン ファシリテーターは安全なブリッジングインフラストラクチャを活用し、流動性を断片化することなく資産を代替のレイヤー 2 実行環境間で移動できるようにします。

4. 技術的なトレードオフと市場の現実

プロトコル構造マトリックス

| リスクパラメータ | 標準モード | 効率モード (eMode) | 分離モード |

| 担保資産の種類 | 多様化した優良資産 | 価格相関カテゴリ | エキゾチック/ロングテールトークン |

| ローントゥバリューの上限 | 中程度 (例: 70% - 80%) | 最大最適化 (最大 90%+) | 厳しい債務上限による制約 |

| アセットアクセスの借用 | 無制限のプロトコルアセット | 同じカテゴリに限定 | 承認されたステーブルコインのみ |

| システム競合のリスク | 全体的なポートフォリオの露出 | 相関ギャップに限定 | 完全な隔離封じ込め |

システム的な脆弱性とその緩和策

清算のしきい値とヘルスファクター: 市場のボラティリティによりユーザーの担保価値が負債に比べて下落した場合、ポジションは自動化されます。 健康因子 がドロップします。この指標が安全基準を下回った場合、この議定書は分散型清算人が債務の一部を割引価格で購入し、基礎となる担保を即座に売却してシステムの支払い能力を回復することを許可します。

スマートコントラクトの依存関係: 複数企業のコード監査が継続的に行われているにもかかわらず、大規模なマルチチェーン融資エンジンを運用すると実行の脆弱性が生じ、潜在的な不良債権事象を吸収するために、プラットフォームはステーク資産に裏付けられた堅牢な安全モジュールを維持する必要があります。

DEXTools を備えた最高の DeFi ツールを使用すると、トークンを簡単かつ安全に交換できることを覚えておいてください。クリック はこちら で今日から始めましょう。

免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。