Qu'est-ce que Curve Finance ? Explication des jetons Stablecoin AMM, veCRV et CRV (2026)

Découvrez ce qu'est Curve Finance, pourquoi son AMM est optimisé pour les actifs stables, comment fonctionne veCRV et où le jeton CRV s'intègre dans le protocole.

Vérification de l'intention : Cette page possède la définition et l'angle de structure du protocole pour Curve Finance. Si vous souhaitez un didacticiel pratique sur les swaps, les pools et le flux d'exécution de stablecoin, lisez Comment utiliser Curve Finance.

L'épine dorsale de la liquidité : redéfinir l'efficacité des actifs à faible volatilité

- Le finance décentralisée Le marché (DeFi) nécessite des plates-formes de négociation spécialisées optimisées pour différentes classes d'actifs numériques. Alors que les teneurs de marché automatisés (AMM) standards utilisent des courbes de prix générales pour gérer les jetons volatils, ils introduisent des frictions d'exécution importantes lorsqu'ils sont appliqués à des actifs destinés à maintenir des valeurs identiques, tels que les pièces stables ou les dérivés de jalonnement liquide. Lors de la négociation de gros volumes de ces actifs indexés, des écarts d’exécution minimes sont nécessaires pour éviter de graves pertes en capital.

- Courbe Finance résout ce goulot d'étranglement structurel. Lancé en 2020 et servant de pierre angulaire de l'infrastructure de liquidité en chaîne, Curve est une bourse décentralisée (DEX) spécialement conçue pour le trading à faible glissement de pièces stables et d'actifs numériques indexés. En remplaçant les équations à usage général par un moteur de tarification interne personnalisé, le protocole gère des volumes de transactions de plusieurs milliards de dollars avec une efficacité maximale du capital.

- Ce guide complet explore l'architecture de base de Curve, le système de gouvernance des jetons à vote bloqué, son infrastructure innovante de prêt de liquidation douce et la lutte continue pour le contrôle des émissions connue sous le nom de Gauge Wars.

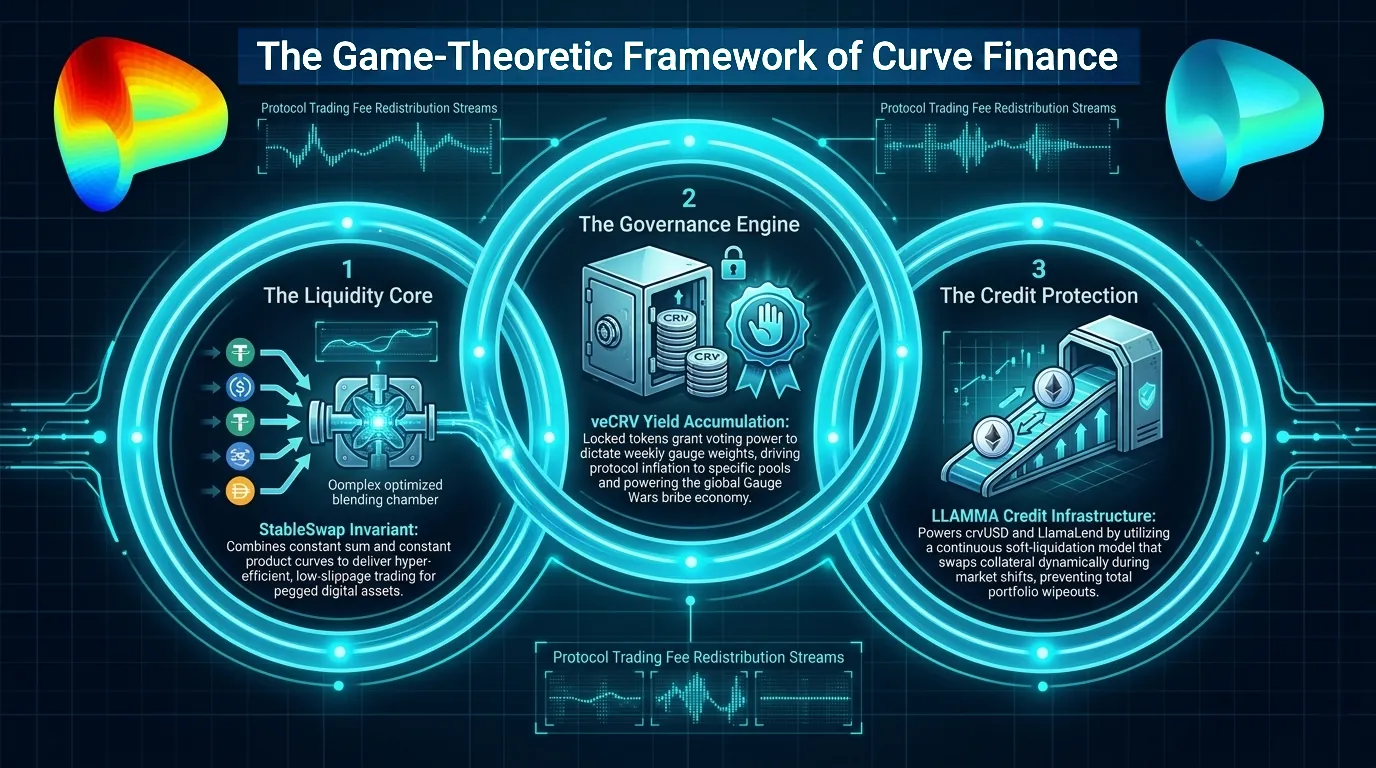

1. Courbe et moteur StableSwap : redéfinir le trading à faible glissement

Les échanges décentralisés traditionnels fonctionnent sur un modèle de produit constant. Bien que ce mécanisme s'adapte aux paires de jetons très volatiles, il entraîne de graves dérapages de prix sur les swaps d'actifs stables lorsque la taille des exécutions augmente.

La solution hybride invariante

Curve résout cette limitation grâce à son système propriétaire Invariant StableSwap Algorithme . Le protocole combine deux modèles de tarification distincts dans un seul cadre :

Le modèle à somme constante : Un mécanisme dans lequel les prix restent parfaitement fixés à un ratio de 1:1, éliminant entièrement le dérapage mais risquant un épuisement total du pool si un actif décroît définitivement.

Le modèle de produit constant : Le modèle de tarification décentralisé standard qui garantit une liquidité continue du pool mais impose une pénalité de prix sur chaque swap.

- Courbe contrats intelligents mélange dynamiquement ces deux modèles. Lorsque les actifs d'un pool sont étroitement liés à un ratio proche de 1:1, l'algorithme se comporte comme un moteur à somme constante, permettant aux traders d'exécuter des swaps de plusieurs millions de dollars avec un glissement presque nul. Cependant, si un actif commence à s’éloigner de son ancrage, le système évolue vers une courbe de produit constante. Cet ajustement modifie le prix interne de l'actif pour inciter les arbitragistes à rétablir l'équilibre du pool.

Extension aux actifs volatils : CryptoSwap et FXSwap

- Bien que StableSwap reste la base d'actifs stables, la plateforme a étendu son architecture via CryptoSwap, qui utilise une liquidité concentrée dynamique pour prendre en charge les paires volatiles comme ETH/WBTC.

- De plus, le protocole lancé FXSwap, un algorithme de tenue de marché hautement optimisé conçu explicitement pour les paires de devises stables (telles que les paires fiduciaires numériques euro-USD). FXSwap utilise des simulations automatisées pour concentrer la liquidité du pool autour des taux de change actifs, offrant ainsi des vitesses d'exécution supérieures et des coûts de capital réduits pour les règlements transfrontaliers internationaux par rapport aux intervalles de liquidité concentrés standard.

2. Le cadre Tokenomics : veCRV et la guerre des jauges

La monétisation et la distribution du token natif de Curve, CRV, est régi par l'un des cadres de théorie des jeux les plus complexes déployés dans le Web3 : le vote séquestré (je).

Le mécanisme de vote bloqué (ve)

Pour participer activement à l'économie du protocole, les utilisateurs doivent verrouiller leurs jetons CRV dans un coffre-fort de gouvernance non dépositaire pour un horizon temporel choisi allant d'une semaine à un maximum de quatre ans. En échange, l'utilisateur reçoit veCRV (CRV bloqué par vote), un jeton de gouvernance non transférable dont le solde décroît linéairement à mesure que la date d'expiration du verrouillage approche. La détention de veCRV accorde aux détenteurs de jetons deux capacités économiques clés :

Augmentation du rendement : Les LP qui détiennent une quantité suffisante de veCRV peuvent augmenter les rendements de leur fournisseur de liquidité passif jusqu'à 2,5x, maximisant ainsi leur part des émissions hebdomadaires de jetons.

Gouvernance du poids de la jauge : Les détenteurs de veCRV obtiennent le droit de vote direct pour contrôler le protocole Jauges: le Contrat intelligent Des mécanismes qui dictent exactement la manière dont les émissions de CRV nouvellement émises sont réparties chaque semaine entre les milliers de pools de liquidités indépendants de la bourse.

L'anatomie des guerres de jauges

- Parce que le contrôle des pondérations de jauge permet à une entité de diriger les émissions de capital vers des pools spécifiques, la structure de gouvernance du veCRV a déclenché une intense concurrence écosystémique connue sous le nom de Guerres de jauges.

- Les protocoles externes, les émetteurs de pièces stables et les réseaux d'actifs décentralisés nécessitent une liquidité importante pour sécuriser leurs ancrages de jetons. Au lieu de dépenser des millions pour créer des niveaux d'incitation indépendants, ces entités externes ont réalisé qu'il était économiquement optimal d'acquérir du veCRV ou de déposer du capital dans des agrégateurs secondaires comme Convex Finance.

- En accumulant le pouvoir de gouvernance du veCRV, ces protocoles peuvent voter pour diriger l'inflation de référence du CRV directement dans leurs propres paires de jetons. Cette dynamique a créé une économie ouverte de « pots-de-vin » dans laquelle les plateformes tierces versent systématiquement des incitations en espèces récurrentes directement aux détenteurs de veCRV en échange de leurs votes hebdomadaires, transformant la couche de gouvernance de Curve en un moteur de rendement hautement monétisé.

3. Infrastructure de crédit : crvUSD, LLAMMA et LlamaLend

Curve est passé d'un pur échange d'actifs à un protocole de crédit à grande échelle grâce au déploiement de son stablecoin décentralisé natif, crvUSD, et son marché de prêt isolé intégré, LamaLend.

Le mécanisme de liquidation douce de LLAMMA

- Le principal risque structurel lié à l’emprunt de pièces stables contre des garanties cryptographiques volatiles est la menace d’une liquidation brutale et catastrophique lors des baisses du marché. Les protocoles de prêt traditionnels reposent sur des liquidations brutales, saisissant et abandonnant instantanément les actifs de soutien d'un emprunteur si son facteur de santé tombe en dessous d'une limite rigide.

- La courbe contrecarre ce risque grâce au Algorithme AMM de prêt et de liquidation (LLAMMA). Au lieu d'exécuter une liquidation dure immédiate, LLAMMA traite le coffre-fort de garanties de l'emprunteur comme un marché de liquidité actif via une boucle automatisée de « liquidation douce ».

Dé-liquidation du marché baissier : Si le prix de votre actif collatéral chute dans une bande de liquidation prédéfinie, l'algorithme échange progressivement votre garantie volatile contre des pièces stables crvUSD sur des ticks de prix continus.

Re-liquidation haussière du marché : Si le marché se redresse et que le prix de l'actif remonte, le protocole inverse automatiquement le processus, en rachetant votre jeton de garantie volatil d'origine en utilisant les réserves crvUSD.

Ce moteur de liquidation dynamique à double sens réduit considérablement l'accumulation de créances irrécouvrables, protège les emprunteurs contre les effacements soudains lors de brefs krachs éclair et offre aux acteurs du marché des fenêtres opérationnelles étendues pour gérer la santé de la dette.

L'évolution de LlamaLend

- Ce moteur de liquidation douce sert d'infrastructure de base pour LlamaLend, le marché de prêts isolé de Curve. LlamaLend permet aux utilisateurs d'emprunter du crvUSD contre pratiquement n'importe quel actif numérique ou jeton utilitaire à longue traîne, ou inversement, d'emprunter des jetons exotiques en utilisant une garantie stablecoin.

- À la suite des événements de tension sur le marché fin 2025, le protocole a optimisé les mécanismes de contrôleur de LlamaLend début 2026, en mettant en œuvre des pools de swaps stables de récupération spécialisés pour isoler et absorber systématiquement les dettes dépréciées héritées sans affecter la solvabilité du protocole de base. Ce raffinement a préservé la capacité du système à soutenir des prêts à fort effet de levier tout en isolant les déposants passifs de la contagion systémique des contreparties.

4. Compromis techniques et réalités du marché

Avantages et forces systémiques

Protection inégalée des chevilles : L'invariant StableSwap fournit une profondeur de liquidité importante pour les actifs indexés, servant de principale ligne de défense pour les pièces stables mondiales.

Redistribution durable des revenus : 100 % des frais de négociation de protocole de la plateforme sont collectés, convertis et redistribués directement aux participants à la gouvernance veCRV, créant ainsi un modèle de flux de trésorerie organique.

Isolation avancée du portefeuille : Le modèle de liquidation douce de LLAMMA réduit le risque de destruction absolue du principal pour les emprunteurs endettés lors de prélèvements volatils.

Vulnérabilités et limites structurelles

Frais généraux de gouvernance complexe : L'architecture de corruption veCRV basée sur la théorie des jeux nécessite une gestion active persistante, exposant les détenteurs de détail passifs à une dilution des rendements s'ils n'interagissent pas avec des agrégateurs secondaires complexes.

Dépendance de la valeur d'émission : La capacité du protocole à attirer et à retenir des pools de liquidités de plusieurs milliards de dollars dépend fortement de la valeur de marché libre de l'émission du jeton CRV ; de fortes baisses du prix des jetons compriment les rendements LP à tous les niveaux.

Contrat intelligent Interconnectivité : Étant donné que les pools Curve servent de base structurelle à des dizaines de coffres-forts de rendement secondaires, de protocoles agricoles et de chevilles stables, un exploit ou une vulnérabilité de code au sein d'un seul pool peut déclencher des liquidations en cascade dans l'ensemble de l'écosystème DeFi.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement, un conseil financier, un conseil commercial ou tout autre type de conseil. DEXTools ne recommande pas d'acheter, de vendre ou de détenir une crypto-monnaie ou un jeton. Les utilisateurs doivent effectuer leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d'investissement. Les investissements en crypto-monnaie sont volatils et à haut risque. DEXTools n'est pas responsable des pertes subies.