Was ist Maple Finance? Institutioneller DeFi-Kreditleitfaden 2026

— By Tony Rabbit in Tutorials

Maple Finance erklärte: SirupUSDC-Renditen, Cash-Management-Pool, SYRUP-Tokenomik, Entstehung von über 5 Milliarden US-Dollar und wie man mit institutionellem DeFi 9-15 % APY verdient.

Maple Finance ist der größte institutionelle Kreditmarktplatz in dezentrale Finanzierung (DeFi), mit über 5 Milliarden US-Dollar an kumulierten Krediten seit der Einführung und einer neuen Post-FTX-Architektur, die einen Zusammenbruch im Jahr 2022 zu einer der saubersten Comeback-Geschichten im On-Chain-Kredit machte. Wenn Sie sich jemals gefragt haben, wie Prime Broker, Market Maker und Handelsunternehmen in großem Umfang USDC und BTC in der Kette leihen, finden die meisten dieser Aktivitäten tatsächlich in Maple statt.

Maple wurde 2019 in Sydney, Australien, von Sid Powell und Joe Flanagan (beide ehemalige Kreditgeber) gegründet und kombiniert die Underwriting-Disziplin eines privaten Kreditfonds mit der Zusammensetzbarkeit intelligenter Verträge. Kreditgeber zahlen Stablecoins oder BTC in kuratierte Pools ein, professionelle Pool-Delegierte zeichnen institutionelle Kreditnehmer aus und Einleger erhalten ertragsstarke Quittungs-Token wie z syrupUSDC , die direkt an Aave, Pendle, Curve und Spark angeschlossen werden können.

Dieser Leitfaden ist die umfassendste englischsprachige Komplettlösung von Maple Finance, die im Jahr 2026 verfügbar ist. Sie erfahren, was die v2-Architektur vom ursprünglichen Maple unterscheidet, wie SirupUSDC und der Cash Management-Pool funktionieren, warum die MPL-zu-SYRUP-Token-Migration wichtig war und die praktischen Schritte zum Einzahlen, Verdienen und Abheben mit dem Cooldown-Mechanismus. Wir schließen mit der unerschrockenen Risikodiskussion ab, die jedes institutionelle Produkt verdient.

Was ist Maple Finance?

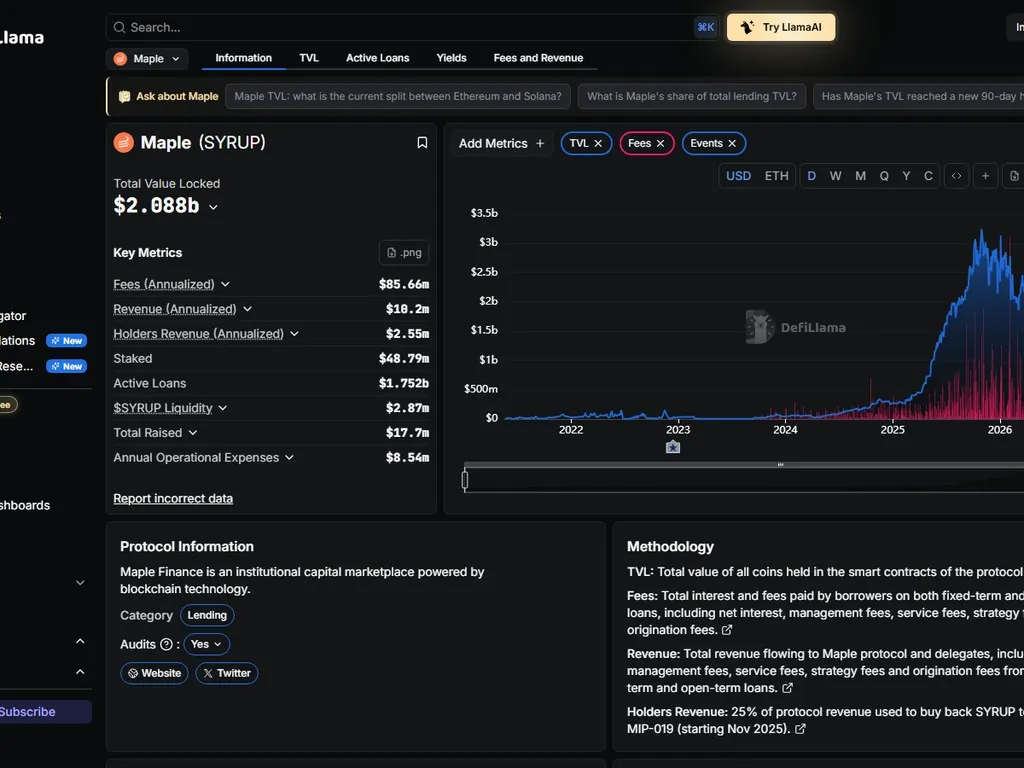

Maple Finance ist ein institutionelles DeFi-Kreditprotokoll, bei dem verifizierte Kreditnehmer (typischerweise krypto-native Market Maker, Prime Broker und Handelsfirmen) auf über- oder unterbesicherte Kredite zugreifen, die von Liquiditätsanbietern finanziert werden, die im Gegenzug Erträge erzielen. Es ist die Brücke zwischen professioneller Kreditvergabe und erlaubnisfreier On-Chain-Liquidität und ist derzeit auf Ethereum, Base und Solana mit einem aktiven TVL von mehr als 2 Milliarden US-Dollar tätig.

Im Gegensatz zu Geldmärkten wie Aave oder Compound, die ausschließlich auf algorithmischen Zinskurven basieren, verwendet Maple menschliche Pool-Delegierte, die jeden Kreditnehmer einzeln zeichnen. Hierbei handelt es sich um ein grundlegend anderes Kreditmodell: Jeder Kredit ist laufzeitbasiert, jeder Kreditnehmer wird KYC-verifiziert und die Preisgestaltung wird ausgehandelt und nicht durch Nutzungskurven vorgegeben.

Die Geschichte von Maple Finance: Vom Startup in Sydney bis zur Entstehung von 5 Milliarden US-Dollar

Maple wurde 2019 von Sid Powell und Joe Flanagan gegründet, zwei australischen Kreditexperten, die jahrelang auf den traditionellen Fremdkapitalmärkten tätig waren. Ihre These war einfach: Kryptonative Handelsfirmen brauchten dringend Betriebskapital für Lagerbestände, Basisgeschäfte und Market-Making-Operationen, aber keine Bank würde ihnen Kredite gewähren. Gleichzeitig erwirtschaftete DeFi Erträge aus dem Nichts, die größtenteils durch nicht nachhaltige Token-Emissionen und nicht durch echte Cashflows gedeckt waren.

Die ersten Maple-Pools gingen im Mai 2021 auf Ethereum in Betrieb. Ende des Jahres war Maple der dominierende unbesicherte Kreditgeber in DeFi, mit Pools, die von Maven 11, Orthogonal Trading, Celsius (ja, das Celsius) und Icebreaker Finance verwaltet wurden. Die kumulierten Kreditvergaben überstiegen in den ersten neun Monaten die Marke von 1,4 Milliarden US-Dollar.

Dann geschah November 2022. Der Zusammenbruch von FTX erfasste alle Krypto-Kreditschalter auf der Welt. Orthogonal Trading, einer der größten Pool-Delegierten von Maple, hatte Alameda Research stillschweigend erhebliche unbesicherte Kredite gewährt und seine eigenen Einleger über das Risiko belogen. Als FTX am 11. November 2022 Kapitel 11 einreichte, wurden die Pools von Orthogonal über Nacht zahlungsunfähig. Die Verluste der Maple-Kreditgeber im gesamten Orthogonal-Pool beliefen sich auf rund 36 Millionen US-Dollar.

Das war der existentielle Moment. Die meisten Protokolle wären gestorben. Stattdessen befand sich Maple v2 bereits in der Entwicklung und das Team beschleunigte eine vollständige Neugestaltung: strengere Überprüfung der Delegierten, obligatorische Sicherheiten für die meisten neuen Pools, On-Chain-Berichte in Echtzeit und eine klare Trennung zwischen gesicherten Produkten mit hoher Rendite und dem ursprünglichen ungesicherten Modell. Bis Mitte 2023 vergab Maple wieder Kredite, diesmal mit einer strukturell sichereren Architektur und einem stärkeren Fokus auf überbesicherte Produkte.

So funktioniert Maple Finance: Die Architektur

Die Maple v2-Architektur verfügt über vier wichtige Teilnehmerrollen. Bevor Sie einen einzigen Dollar einzahlen, ist es wichtig, die einzelnen Punkte zu verstehen.

Professionelle Kreditversicherer, die einen Pool verwalten, Kreditnehmer überprüfen, Kreditbedingungen festlegen und eine Zinssenkung erhalten. Das, was DeFi einem Kreditsachbearbeiter am nächsten kommt.

Jeder (Privatanleger oder Institution), der USDC, USDT oder BTC einzahlt und einen renditeträchtigen Token wie SirupUSDC erhält, der seinen Anteil am Pool darstellt.

KYC-verifizierte Institutionen (Market Maker, Prime Broker, Miner), die Sicherheiten hinterlegen und befristete Kredite für Handelskapital oder Operationen in Anspruch nehmen.

Die Maple-Smart-Verträge, die Gelder halten, Kreditbedingungen durchsetzen, Quittungsmarken prägen, Zinsen verteilen und den Abklingmechanismus für Abhebungen verwalten.

Wenn ein Kreditgeber USDC in den Maple High Yield Secured-Pool einzahlt, prägt das Protokoll diesen USDC-Sirup zum aktuellen Wechselkurs. Die Kaution liegt im Pool und wartet darauf, von einem zugelassenen Kreditnehmer in Anspruch genommen zu werden. Der Pool-Delegierte hat die Underwriting-Arbeit bereits erledigt: Eine Gutschrift, Finanzberichte, Sicherheitenvereinbarungen und ein Term Sheet werden ausgehandelt, bevor das Darlehen in Betrieb genommen wird. Wenn ein Kreditnehmer Geld in Anspruch nimmt, hinterlegt er vereinbarte Sicherheiten (normalerweise BTC, ETH oder Stables) in einem separaten Treuhandvertrag, und für das Darlehen fallen Zinsen zum vereinbarten Zinssatz an, der häufig täglich gezahlt wird.

Die Zinsen fließen zurück in den Pool und der Wechselkurs von SirupUSDC gegenüber USDC steigt langsam an. Auf diese Weise erzielen Einleger Erträge: keine Umbasierung, keine standardmäßig einforderbaren Belohnungen, nur ein stillschweigend wertschätzender Empfangstoken, der immer einen wachsenden Anteil des zugrunde liegenden USDC darstellt.

SirupUSDC: Der renditebringende Token, der sich in das gesamte DeFi einfügt

SirupUSDC ist wohl das wichtigste Produkt, das Maple jemals geliefert hat. Es handelt sich um einen vollständig zusammensetzbaren ERC-20-Token, der den Anteil eines Inhabers am Maple High Yield Secured-Pool darstellt. Da für die zugrunde liegenden Kredite Zinsen anfallen, wertet SirupUSDC gegenüber USDC auf. Ein SirupUSDC war im ersten Quartal 2026 etwa 1,06 USDC wert, was etwa 12 Monaten kumulierter Rendite entspricht.

Da SirupUSDC ein Standard-ERC-20 mit einem veröffentlichten Oracle-Preis ist, ist es zu einem Baustein im gesamten DeFi geworden. Kreditgeber wählen nicht mehr zwischen Maple-Rendite und DeFi-Liquidität. Sie können beides haben.

- Aave V3: SirupUSDC ist als Sicherheit im Ethereum-Mainnet gelistet und ermöglicht es Inhabern, Stablecoins gegen ihre renditebringende Position auszuleihen

- Pendel: SirupUSDC verfügt über Haupt-Token- und Yield-Token-Märkte, die Renditetrennung und Festzinsstrategien ermöglichen

- Kurve: Der SirupUSDC/USDC-Liquiditätspool bietet sofortige Ausstiegsliquidität, ohne auf die Abklingzeit warten zu müssen

- Spark-Protokoll: SirupUSDC wird als Sicherheit im MakerDAO-Ökosystem akzeptiert

- Morphoblau: isolierte Märkte, auf denen Benutzer Kredite gegen SirupUSDC zu benutzerdefinierten LTV-Verhältnissen aufnehmen

Diese Zusammensetzbarkeit unterscheidet Maple deutlich von herkömmlichen Privatkrediten. Bei TradFi bedeutet die Bindung von Kapital in einen Kreditfonds, dass die Liquidität bis zum nächsten vierteljährlichen Rückzahlungsfenster vollständig aufgegeben wird. Mit SirupUSDC können Sie einzahlen, Erträge erzielen und den Token trotzdem als Sicherheit auf Aave verwenden oder ihn auf Curve verkaufen, wenn Sie vor Ablauf der Abklingzeit aussteigen müssen.

Die Maple-Produktsuite: Vier verschiedene Pools

Ahorn ist kein einzelnes Produkt. Es handelt sich um eine Kombination aus vier verschiedenen Kreditprodukten, die auf unterschiedliche Risikoprofile und Renditeniveaus abzielen.

1. High Yield Secured Pool (syrupUSDC)

Das ist das Flaggschiff. Kreditgeber hinterlegen USDC. Pool-Delegierte verleihen diese USDC an KYC-verifizierte institutionelle Kreditnehmer (Wintermute, FalconX, Auros, BlockFills, Flow Traders und ähnliche erstklassige Handelsfirmen) zu Zinssätzen zwischen 9 % und 15 % APY. Jeder Kredit ist mit BTC oder ETH überbesichert, die in einem On-Chain-Treuhandkonto hinterlegt sind, und die Kredite haben eine kurze Laufzeit (in der Regel 30 bis 90 Tage), sodass das Buch schnell umgeschlagen wird.

Dies ist der Pool, den die meisten Privatkunden und DeFi-nativen Einleger nutzen. Es ist auch der Pool, dessen Empfangstoken (syrupUSDC) über die oben aufgeführten DeFi-Protokolle hinweg kombinierbar ist. Allein dieser Pool hält im Mai 2026 mehr als 1,2 Milliarden US-Dollar an Einlagen.

2. Cash Management Pool (RWA für US-Staatsanleihen)

Für institutionelle Staatsanleihen, die Rendite ohne Krypto-Kreditrisiko erzielen möchten, bietet Maple einen Cash-Management-Pool an, der über eine regulierte Depotbank USDC in US-Schatzanweisungen mit kurzer Laufzeit zuweist. Die Rendite folgt dem Federal Funds Rate und beträgt derzeit etwa 4,5 % bis 5,0 % APY nach Abzug der Gebühren, bei praktisch keinem Kreditrisiko.

Dieses Produkt konkurriert direkt mit Angeboten von Ondo Finance und andere tokenisierter realer Vermögenswert (RWA) Emittenten. Es richtet sich an krypto-native DAOs, Stiftungen und Risikofonds, die ihre Stablecoin-Treasury in etwas parken möchten, das echte Erträge bringt, ohne sich privaten Kreditausfällen auszusetzen.

3. BTC-Renditeprodukt

Eines der schwierigeren Probleme bei DeFi besteht darin, mit Bitcoin native Erträge zu erzielen, ohne sich in fragwürdige Brücken oder Stake-Derivate zu stürzen. Der BTC-Yield-Pool von Maple akzeptiert BTC-Einlagen, verleiht die BTC an institutionelle Kreditnehmer für deltaneutrale Handelsstrategien (Basis-Trades, Finanzierungsarbitrage, Futures-Market-Making) und erwirtschaftet Renditen in BTC.

Der Netto-APY der BTC-Rendite schwankte im Zeitraum 2025-2026 zwischen 4 % und 7 %, abhängig von den Finanzierungsraten und der Nachfrage nach BTC-Kreditbeständen. Kredite werden wiederum durch Sicherheiten abgesichert, die typischerweise auf USDC oder Stablecoins lauten und in den Treuhandverträgen von Maple hinterlegt sind.

4. Zugelassene institutionelle Pools

Maple betreibt immer noch mehrere KYC-geschützte Pools für akkreditierte Anleger und Institutionen, die einen regulierten Zugang benötigen. Diese Pools bieten höhere Renditen (manchmal 15 % bis 20 % + APY) für spezialisiertere Kreditprodukte, erfordern jedoch eine vollständige institutionelle Einbindung, akkreditierte Anlegerverifizierung und längere Sperrfristen.

Die MPL-zu-SYRUP-Token-Migration

In den ersten fünf Jahren war der Maple-Ökosystem-Token MPL. Ende 2024 genehmigte die Community eine Token-Migration zu SYRUP im Verhältnis 1:100. Jeder 1 MPL wurde gegen 100 SYRUP getauscht, wobei das Migrationsfenster bis 2025 offen blieb. Der Grund dafür war zweierlei: den Token-Namen an die Produktmarke SirupUSDC anzupassen und ein größeres Token-Angebot zu schaffen, das eine tiefere Liquidität und eine breitere Beteiligung am Einsatz unterstützen könnte.

Die Aufteilung im Verhältnis 1:100 war aus wirtschaftlicher Sicht rein kosmetischer Natur. Der vollständig verwässerte Gesamtwert änderte sich nicht, das Governance-Gewicht änderte sich nicht und die wirtschaftlichen Ansprüche auf Protokolleinnahmen änderten sich nicht. Aber die Umbenennung war strategisch bedeutsam: Sie signalisierte, dass die Identität von Maple an seine produktiven ertragsbringenden Token gebunden war und nicht an die alten DeFi-Token-Ticker.

SIRUP Tokenomics

SYRUP verfügt über einen Gesamtbestand von rund 1,16 Milliarden Token. Inhaber können SYRUP einsetzen, um stSYRUP zu erhalten, das einen Anteil an den Protokolleinnahmen (Entstehungsgebühren, Leistungsgebühren und Reservefondswachstum) erhält. Staked SYRUP nimmt auch an Governance-Abstimmungen teil, die darüber entscheiden, welche neuen Pool-Delegierten aufgenommen werden, welche Vermögenswerte aufgelistet werden und wie das Finanzministerium eingesetzt wird.

Ein bedeutender Teil des Angebots wird dem Drips-Programm zugewiesen, der laufenden Anreizkampagne, die SYRUP-Belohnungen an SirupUSDC-Inhaber, Liquiditätsanbieter in SirupUSDC/USDC-Pools und Integrationspartner verteilt. Wir werden später ausführlicher auf Drips eingehen.

So zahlen Sie USDC ein und verdienen mit SirupUSDC: Schritt für Schritt

Für Privatanwender und DeFi-native Benutzer dauert die Einzahlung in den High Yield Secured Pool etwa drei Minuten. Hier ist die komplette Komplettlösung.

Schritt 1: Verbinden Sie Ihr Wallet

Navigieren Sie zu Sirup.fi (der offiziellen Maple-Kreditgeber-App) und klicken Sie auf „Wallet verbinden“. MetaMask, WalletConnect, Coinbase Wallet, Rabby und die meisten großen Wallets werden unterstützt. Stellen Sie sicher, dass Sie sich im Ethereum-Mainnet befinden, obwohl Base- und Solana-Einzahlungen auch über die jeweiligen Schnittstellen verfügbar sind. Überprüfen Sie immer die URL, bevor Sie eine Verbindung herstellen (ein häufiger Phishing-Vektor). Lesen Sie unsere Wallet-Sicherheitsleitfaden , wenn Sie eine Auffrischung Ihrer sicheren DeFi-Gewohnheiten wünschen.

Schritt 2: USDC-Ausgaben genehmigen

Die Smart Contracts von Maple benötigen die Erlaubnis, USDC aus Ihrem Wallet abzurufen. Dies ist eine Standard-ERC-20-Zulassung. Wir empfehlen, den genauen Betrag zu genehmigen, den Sie einzahlen möchten, anstatt unbegrenzte Ausgaben zu tätigen, auch wenn die Benzinkosten etwas höher sind. Unsere Aufschlüsselung von Token-Berechtigungsschutz erklärt, warum begrenzte Genehmigungen sicherer sind.

Schritt 3: USDC einzahlen und SirupUSDC erhalten

Geben Sie den Betrag ein, den Sie einzahlen möchten, und bestätigen Sie die Transaktion. Der Maple-Pool-Vertrag zieht Ihr USDC und prägt Ihnen das entsprechende SirupUSDC zum aktuellen Wechselkurs. Der Zinssatz ist immer höher als 1,0 USDC pro SirupUSDC, da der Pool seit seiner Einführung Zinsen verdient. Ab Mitte 2026 liegt der Kurs bei etwa 1,06, was bedeutet, dass jeder SirupUSDC, den Sie erhalten, bereits durch etwa 1,06 USDC an zugrunde liegenden Vermögenswerten gedeckt ist.

Schritt 4: Automatisch Erträge erzielen

Ihr SirupUSDC befindet sich in Ihrer Brieftasche (kein Anspruch erforderlich) und wertet stillschweigend gegenüber USDC auf, da Kreditnehmer Zinsen zahlen. Geben Sie die Verbindungen automatisch im Pool frei. Es gibt keine Ansprüche, keine manuelle Neuzuteilung und nein Gasgebühren für die Aufzinsung. Ihre Position wächst kontinuierlich.

Schritt 5: Zurückziehen (Der Abklingmechanismus)

Das ist der Teil, den die meisten Neulinge vermissen. Maple ist kein sofortiges Auszahlungsprotokoll. Da der zugrunde liegende USDC mit befristeten Krediten an institutionelle Kreditnehmer ausgeliehen wird, kann der Pool eine sofortige unbegrenzte Auszahlung nicht akzeptieren. Stattdessen verwendet Maple ein Anforderungs- und Abklingzeitsystem. Sie initiieren eine Auszahlungsanforderung, indem Sie einen Teil Ihres SirupUSDC verbrennen. Nach einer Abklingzeit (normalerweise 7 bis 30 Tage, abhängig von den Poolbedingungen) können Sie Ihr USDC anfordern. Wenn Sie sofortige Liquidität benötigen, können Sie alternativ SirupUSDC auf Curve mit einem kleinen Rabatt gegen USDC tauschen.

Maple Finance im Vergleich zu anderen institutionellen DeFi-Kreditgebern

Maple ist nicht das einzige institutionelle Kreditprotokoll in der Kette, obwohl es das größte ist. Hier erfahren Sie, wie es im Vergleich zu den führenden Alternativen abschneidet.

Die entscheidenden Unterscheidungsmerkmale für Maple im Jahr 2026 sind: größter TVL in der Kategorie, stärkste Sekundärmarktliquidität für seinen Empfangstoken (SyrupUSDC), tiefste Integration über DeFi (Aave, Pendle, Curve, Spark, Morpho) und die sauberste Post-FTX-Erfolgsbilanz nach der Neugestaltung der Architektur rund um Übersicherung. Centrifuge gewinnt aufgrund der realen Vermögensvielfalt, Goldfinch gewinnt aufgrund des Engagements in Schwellenländern, aber für durch Krypto-Sicherheiten gesicherte Kredite von Handelsunternehmen ist Maple der Standardstandort.

Wer leiht sich von Ahorn? Die Liste der institutionellen Kreditnehmer

Transparenz auf der Kreditnehmerseite ist eine der unterschätzten Stärken von Maple. Jeder aktive Kredit wird in der Kette mit dem Namen des Kreditnehmers, der Kredithöhe, der Laufzeit, dem Zinssatz und den Sicherheiten veröffentlicht. Zu den jüngsten und aktiven Kreditnehmern aus dem High Yield Secured-Pool gehören einige der größten Namen im Bereich Krypto-Market-Making und Prime Brokerage.

- Wintermute: einer der größten Krypto-Marketmaker weltweit, regelmäßiger Kreditnehmer für den Handel mit Inventar

- FalconX: institutioneller Prime Broker für Hedgefonds und Vermögensverwalter

- Auros: Algorithmischer Market Maker, aktiv an allen CEX- und DEX-Standorten

- BlockFills: OTC-Desk und Prime Brokerage für Kryptoinstitute

- Flow-Händler: traditioneller Finanzmarktmacher mit Krypto-Desk

- Flowdesk, GSR, Cumberland: zusätzliche Rotation von MM-Kreditnehmern abhängig von der Poolkapazität

Wenn Sie die breitere Kategorie verstehen möchten, in der diese Unternehmen tätig sind, finden Sie hier unseren Leitfaden Market Maker im Kryptobereich ist der richtige Ausgangspunkt. Dabei handelt es sich um Unternehmen, die jede Minute und jeden Tag zweiseitige Liquidität an den Börsen bereitstellen und kurzfristiges Betriebskapital zur Finanzierung von Lagerbeständen und Basispositionen benötigen. Ahorn ist eine ihrer saubersten Kapitalquellen.

Das Drips-Incentive-Programm: Verdienen Sie SIRUP, während Sie Kredite vergeben

Drips ist Maples laufendes Token-Anreizprogramm, das Benutzer für das Halten von SirupUSDC, die Bereitstellung von Liquidität für SirupUSDC-Pools und die Integration von SirupUSDC in andere DeFi-Protokolle belohnt. Ab Mitte 2026 läuft die Sendung in der dritten Staffel.

Die Mechanik ist unkompliziert: In jedem Block wird eine feste SIRUP-Zuteilung anteilig an die teilnahmeberechtigten Teilnehmer verteilt. Sie müssen weder Anspruch erheben, noch einsetzen oder sperren. Wenn Sie SirupUSDC einfach in einer Wallet oder LP-Position halten, registrieren Sie sich für die Belohnungen, die als „Drips“-Guthaben anfallen, das Sie jederzeit einfordern können.

Die effektive Renditesteigerung durch Drips lag in der Vergangenheit zwischen 1 % und 4 % APY zusätzlich zur zugrunde liegenden Poolrendite, abhängig vom SYRUP-Token-Preis und der Gesamtbeteiligung. Für Kreditgeber, die eine Basisrendite von 12 % aus dem High Yield Secured-Pool anstreben, drückt Drips den effektiven Brutto-APY oft in den Bereich von 14 % bis 16 %.

Drips Staffel 3 Multiplikatoren

In Staffel 3 wurden Multiplikatorkategorien eingeführt, die klebrigeres Kapital belohnen. Durch das Sperren von SirupUSDC für längere Zeiträume, das Bereitstellen von Liquidität für SirupUSDC/USDC Curve-Pools oder das Halten von stSYRUP werden Multiplikatoren freigeschaltet (1,5x, 2x, sogar 3x in einigen Kategorien). Diese sind ausdrücklich darauf ausgelegt, tiefe Sekundärmarktliquidität für SirupUSDC zu schaffen, was der größte Einzelfaktor bei der Einführung von SirupUSDC im gesamten DeFi-Stack ist.

Die Risiken: Was schief gehen kann

Maple Finance ist eines der ausgereifteren Kreditprotokolle in DeFi, aber jeder, der Ihnen sagt, dass institutionelle Kredite risikofrei sind, hat nicht darauf geachtet. Hier sind die spezifischen Risiken aufgeführt, die Kreditgeber vor der Einzahlung einkalkulieren sollten.

1. Underwriting-Fehler (Die orthogonale Lektion)

Das größte Risiko in jedem Kreditprotokoll ist eine schlechte Risikoprüfung. Der November 2022 hat dies auf brutale Weise bewiesen: Orthogonal Trading, einer der größten Delegierten von Maple, hat das Protokoll und die Einleger über sein Engagement in Alameda Research belogen, und der daraus resultierende Ausfall kostete die Kreditgeber etwa 36 Millionen US-Dollar. Die Neugestaltung von Maple v2 geht explizit darauf ein, indem sie für die meisten neuen Pools eine Überbesicherung vorschreibt und die Überprüfung der Delegierten verschärft, aber das Restrisiko ist nie Null. Ein Pooldelegierter könnte die Kreditwürdigkeit eines Kreditnehmers immer noch falsch einschätzen, und eine plötzliche Marktbewegung könnte dazu führen, dass die Sicherheiten nicht ausreichen.

2. Sicherheitenvolatilität und Liquidationsverzögerung

Most Maple loans are secured with BTC, ETH, or stablecoin collateral. Wenn die Kryptopreise zwischen den Sicherheitenprüfungen schnell fallen, kann die Position eines Kreditnehmers kurzzeitig unter Druck geraten. Maple verfügt im Gegensatz dazu über eine automatisierte Sicherheitenüberwachung und Nachschussforderungen Aave Es gibt keinen sofortigen Liquidator-Bot, der bereit ist, Sicherheiten innerhalb eines einzelnen Blocks zu beschlagnahmen. Die Lösung kann Stunden oder Tage dauern, was bedeutet, dass ein starker Rückgang die Kreditgeber einer vorübergehenden Unterbesicherung aussetzen könnte. Unser Erklärer weiter Liquidationszonen ist eine Lektüre wert, wenn Sie verstehen möchten, wie Sicherheitsmargen für Sicherheiten wirklich funktionieren.

3. Smart-Contract-Risiko

Maples Verträge wurden mehrfach von Spearbit, Three Sigma, Trail of Bits und anderen renommierten Firmen geprüft. Es gab noch nie einen Exploit auf Vertragsebene. Aber jeder Smart Contract birgt ein ungleich Null-Risiko eines bisher unentdeckten Fehlers. Das Bug-Bounty-Programm des Protokolls ist großzügig und die Verträge wurden mit einem Durchsatz von mehreren Milliarden Dollar kampferprobt, aber man kann das Exploit-Risiko nicht vollständig ausschließen.

4. Abklingrisiko beim Abheben

Da der zugrunde liegende Pool befristete Kredite finanziert, sind sofortige Auszahlungen nicht garantiert. In einem Stressszenario, in dem viele Kreditgeber versuchen, sofort auszusteigen, kann sich die Abklingzeit verlängern und der Rabatt auf SirupUSDC auf den Curve-Sekundärmärkten kann sich erheblich erhöhen. Wir sahen kleine Versionen dieser Dynamik während der Einbrüche im Minizyklus 2024, wobei der SirupUSDC kurzzeitig mit einem Abschlag von 0,5 % bis 1,0 % gehandelt wurde, bevor er sich normalisierte.

5. Regulatorisches Risiko bei RWA-Produkten

Der Cash Management Pool und andere RWA-Produkte basieren auf regulierten Off-Chain-Depotbanken und Brokern. Änderungen in der Regulierung des US-Finanzministeriums, dem Kontrahentenrisiko der Depotbank oder regulatorischen Maßnahmen gegen tokenisierte RWA-Produkte könnten diese spezifischen Pools stören. Der High Yield Secured Pool ist weniger exponiert, da er mit krypto-nativen Sicherheiten arbeitet, aber der regulatorische Rahmen für DeFi-Kredite wird immer noch ausgeweitet.

6. Konzentrationsrisiko der Pool-Delegierten

Maple hat zwar mehr Delegierte als im Jahr 2022, doch die größten Pools stellen immer noch eine erhebliche Kapitalkonzentration mit spezifischen Underwriting-Teams dar. Wenn ein einzelner Delegierter eine Reihe falscher Entscheidungen trifft, sind die Auswirkungen auf die Kreditgeber dieses Pools direkt und unmittelbar.

Ahorn in Zahlen: Schnappschuss 2026

Der Wachstumskurs ist wichtig. Zwei Jahre nachdem die FTX-Schockwelle das Protokoll beinahe zum Erliegen gebracht hätte, hat Maple seinen TVL-Spitzenwert im Jahr 2022 mehr als verdreifacht, auf Ethereum, Base und Solana ausgeweitet und ist zum kanonischen institutionellen Kreditgeber in DeFi geworden. Unabhängige Dashboards auf DefiLlama und Token Terminal bestätigen diese Zahlen in Echtzeit.

Fortgeschrittene Strategien mit SirupUSDC

Für Benutzer, die mit der Zusammensetzbarkeit von DeFi vertraut sind, eröffnet SirupUSDC mehrere mehrschichtige Strategien, die den effektiven Ertrag deutlich steigern.

Strategie 1: Aave Looping

Hinterlegen Sie SirupUSDC als Sicherheit auf Aave V3, leihen Sie sich USDC mit einem LTV von 70 % aus, hinterlegen Sie den geliehenen USDC zurück bei Maple, um mehr SirupUSDC zu prägen, und wiederholen Sie den Vorgang. Nach drei oder vier Schleifen kann die effektive Rendite Ihres ursprünglichen Kapitals je nach USDC-Leihzinssatz von Aave von 12 % auf 18 % bis 22 % APY steigen. Der Haken: Hebelwirkung verstärkt etwaige Verluste, wenn Maple ein Underwriting-Problem hat, und Ihre Position kann auf Aave liquidiert werden, wenn SirupUSDC die Bindung an Sekundärmärkte auflöst.

Strategie 2: Pendle Yield Tokenisierung

Pendle unterteilt SirupUSDC in Principal Tokens (PT) und Yield Tokens (YT). Wenn Sie PT-syrupUSDC mit einem Rabatt kaufen, können Sie sich bis zur Fälligkeit einen festen effektiven Jahreszins sichern. Durch den Kauf von YT erhalten Sie ein gehebeltes Engagement in der zugrunde liegenden SirupUSDC-Rendite, ohne das Kapital zu halten. Erfahrene Ertragslandwirte nutzen Pendle, um auf steigende oder fallende Maple-Zinsen zu wetten, ähnlich wie Zinsswaps in TradFi.

Strategie 3: Curve LP Plus Drips

Stellen Sie dem SirupUSDC/USDC Curve-Pool Liquidität zur Verfügung. Sie verdienen Handelsgebühren von Leuten, die Maple-Positionen verlassen, bevor die Abklingzeit abgelaufen ist, und Ihre LP-Position ist für Drips-Saison-3-Multiplikatoren berechtigt. Die effektiven LP-Renditen liegen bis 2026 bei 10 % bis 14 % APY, mit geringem vorübergehendem Verlust, da es sich bei beiden Seiten des Paares um eng korrelierte Stablecoin-Instrumente handelt.

Strategie 4: Treasury-Allokationsmix

Ein DAO-Finanzministerium könnte 60 % dem Cash-Management-Pool (geringes Risiko, ~5 % APY), 30 % dem High Yield Secured (moderates Risiko, ~12 % APY) und 10 % dem SirupUSDC LP on Curve (aktives Management, ~12 % APY plus Drips) zuweisen. Die gemischte Rendite übersteigt 8 % APY bei diversifiziertem Kreditengagement, während die Stablecoin-Stückelung durchgehend beibehalten wird.

Ahorn auf mehreren Ketten: Ethereum, Base, Solana

Maple begann als reines Ethereum-Protokoll. Bis 2025 hatte das Team kanonische Bereitstellungen auf Base und Solana gestartet, wobei überbrückte SirupUSDC-Varianten auf beiden zugänglich waren. Die strategischen Argumente für eine Multi-Chain-Erweiterung sind einfach: Institutionelle Kreditnehmer wollen Zugang zum günstigsten Gas und der schnellsten verfügbaren Endgültigkeit, und Kreditgeber wollen Zugang zu Kettenökosystemen mit hohem Durchsatz, in denen die Stablecoin-Aktivität wächst.

Auf Base verwenden Einzahlungen denselben USDC-Vertrag wie Ethereum und die Abklinglogik ist identisch. Die Solana-Bereitstellung verwendet natives USDC und lässt sich in Solana-DeFi-Protokolle wie Kamino und Drift integrieren, um die Zusammensetzbarkeit von SirupUSDC zu gewährleisten. Wenn Sie die breitere L2-Landschaft verstehen möchten, in die dies passt, lesen Sie unsere Berichterstattung über Die Roadmap von Ethereum und wie sich Rollups veränderten DeFi ist die natürliche Voraussetzung.

Vor- und Nachteile der Verwendung von Maple Finance

- Höchste Renditen bei institutionellen DeFi-Krediten (9-15 %)

- SirupUSDC-Zusammensetzbarkeit über Aave, Pendle, Curve

- Transparente On-Chain-Berichterstattung über jeden Kredit

- Überbesichert seit dem v2-Redesign

- Das SYRUP Drips-Programm steigert den effektiven APY

- Über 5 Milliarden US-Dollar, umfassende institutionelle Kreditnehmerliste

- Versicherungstechnisches Risiko, wenn ein Delegierter die Kreditwürdigkeit falsch einschätzt

- 7-30 Tage Abklingzeit für direkte Auszahlungen

- Historischer Standardwert (orthogonal, 36 Mio. USD, 2022)

- Regulatorische Unsicherheit rund um RWA-Produkte

- SirupUSDC kann auf Sekundärmärkten mit Abschlag gehandelt werden

- Die Erträge sind niedriger als bei Farmen mit aggressivem Ertrag oder bei der Neuausbringung

Wie Maple im Vergleich zur Kreditvergabe auf Aave oder Compound abschneidet

Dies ist ein häufiger Punkt der Verwirrung. Aave und Compound sind Geldmärkte: Jeder kann Einlagen tätigen, jeder kann gegen von ihm hinterlegte Sicherheiten Kredite aufnehmen, und die Zinssätze werden algorithmisch auf der Grundlage der Poolnutzung festgelegt. Maple ist ein Kreditmarkt: Kreditnehmer sind individuell versicherte Institutionen, Kreditbedingungen werden ausgehandelt und Pools werden von professionellen Delegierten und nicht von intelligenten Vertragskurven verwaltet.

Die praktische Auswirkung ist der Ertrag. Die Aave USDC-Versorgung zahlt normalerweise 3 % bis 6 % APY, da jeder Kredite gegen ETH- oder BTC-Sicherheiten aufnehmen kann. Der High Yield Secured-Pool von Maple zahlt 9 % bis 15 %, da die Kreditnehmer bereit sind, eine Prämie für eine auf ihr Handelsbuch zugeschnittene Finanzierung mit fester Laufzeit zu zahlen. Die Kehrseite ist, dass Aave Ihnen sofortige Liquidität verschafft, während Maple eine Abklingzeit vorsieht.

Wenn Sie den größten Pool, sofortige Auszahlungen und rein algorithmische Preise wünschen, ist Aave der richtige Ort. Wenn Sie eine Rendite durch echte institutionelle Kreditnachfrage erzielen möchten und mit einer Abklingzeit von 7 bis 30 Tagen zufrieden sind, bietet Maple ein deutlich anderes Produkt. Viele erfahrene Benutzer halten Positionen in beiden: Aave für Liquidität, Maple für Rendite.

Governance und stSYRUP: Einen Teil des Protokolls besitzen

Wenn Sie SYRUP halten, können Sie wirtschaftlich am Wachstum von Maple teilhaben. Wenn Sie SYRUP in stSYRUP einbinden, erhalten Sie dieses Engagement plus Stimmrecht bei der Governance sowie einen Anspruch auf Protokolleinnahmen. Die Aufnahmegebühren für jeden neuen Kredit fließen zusammen mit den Leistungsgebühren für das Cash-Management-Produkt in den Prämienpool. Da die Maple-Neuschöpfungen im Zeitraum 2025-2026 von 4 Milliarden US-Dollar auf über 5 Milliarden US-Dollar anstiegen, wuchsen die Einnahmen von stSYRUP entsprechend an, was zu einer zusätzlichen Ertragsschicht zusätzlich zu einem etwaigen Preisanstieg bei SYRUP führte.

Governance-Abstimmungen umfassen in der Regel Entscheidungen wie die Aufnahme neuer Pool-Delegierter, die Auflistung neuer Sicherheiten, die Anpassung der Protokollgebührenparameter und die Genehmigung von Treasury-Zuweisungen. Das Maple DAO war im Vergleich zu vielen DeFi-Governance-Gremien besonders aktiv, mit einer konsistenten monatlichen Vorschlagsfrequenz und hohen Beteiligungsquoten von stSYRUP-Inhabern. Zu den einflussreichsten jüngsten Abstimmungen gehörten die Listung von SirupUSDC auf Aave V3, die Solana-Bereitstellungsgenehmigung und die Struktur der Belohnungsverteilung der Drips-Saison 3.

Für Benutzer, die sich mit der Maple-These auseinandersetzen möchten, ohne ein direktes Kreditrisiko einzugehen, ist das Halten von stSYRUP die sauberste Art der Teilnahme. Sie profitieren von den Vorteilen des Protokollwachstums, ohne die Nachteile des Ausfalls eines bestimmten Kredits, und Ihre Token erzielen weiterhin Erträge aus den vom Protokoll erhobenen Gebühren, unabhängig davon, welche einzelnen Pools in einem bestimmten Zeitraum die beste Leistung erbringen.

Maples Rolle im breiteren RWA-Trend

Eines der vorherrschenden Narrative in DeFi in den Jahren 2025 und 2026 war die Migration realer Vermögenswerte in die Kette. Von tokenisierten US-Staatsanleihen über private Kreditfonds bis hin zu tokenisierten Geldmarktfonds werden traditionelle Finanzinstrumente immer schneller in ERC-20-Token verpackt. Schätzungen gehen davon aus, dass die On-Chain-RWA bis Mitte 2026 mehr als 20 Milliarden US-Dollar betragen werden, wobei Privatkredite insbesondere die am schnellsten wachsende Unterkategorie darstellen.

Maple liegt an der Schnittstelle zweier RWA-Unterkategorien: institutionelle Kryptokredite (bei denen die Sicherheit in der Kette liegt, der Kreditnehmer jedoch ein reguliertes Unternehmen ist) und tokenisierte Staatsanleihen (über den Cash Management Pool). Diese Doppelpositionierung ist strategisch wertvoll. Reine Krypto-Kreditprotokolle sind den Krypto-Marktzyklen ausgesetzt, während reine RWA-Tokenizer traditionellen Finanzzinssätzen ausgesetzt sind. Maple erfasst beide Enden und ermöglicht es den Einlegern, innerhalb eines einzigen Ökosystems zwischen hochverzinslichen, gesicherten Kryptokrediten und risikoärmeren Treasury-Engagements zu wechseln.

Wenn Sie einen umfassenderen Überblick darüber wünschen, wie tokenisierte Vermögenswerte Renditeprodukte neu gestalten, lesen Sie unseren Erklärer unter RWA-Tokenisierung deckt die Regulierungslandschaft, Verwahrungsstrukturen und konkurrierende Protokolle in diesem Bereich ab. Maple ist einer der glaubwürdigsten Anbieter im Bereich der institutionellen Kredite dieses breiteren Marktes.

Häufig gestellte Fragen

F Ist Maple Finance sicher?

Maple v2 ist dank obligatorischer Übersicherung, strengerer Delegiertenüberprüfung und Echtzeit-On-Chain-Reporting deutlich sicherer als v1. Es kam zu keinem Exploit auf Protokollebene und die Verträge wurden von Spearbit, Three Sigma und Trail of Bits geprüft. Das Kreditrisiko ist jedoch nie Null: Der orthogonale Ausfall vom November 2022 kostete Kreditgeber etwa 36 Millionen US-Dollar, und ein künftiger Ausfall der Kreditversicherung bleibt möglich. Größenpositionen entsprechend.

F Was ist SirupUSDC und wie unterscheidet es sich von USDC?

SirupUSDC ist der ertragsbringende Quittungs-Token, den Sie erhalten, wenn Sie USDC in den High Yield Secured-Pool von Maple einzahlen. Es handelt sich um einen Standard-ERC-20, der im Laufe der Zeit gegenüber USDC an Wert gewinnt, da Kreditnehmer Zinsen zahlen. Im Gegensatz zu USDC (der immer 1,00 USD wert ist) war 1 SirupUSDC im ersten Quartal 2026 etwa 1,06 USDC wert. Der Token ist über Aave, Pendle, Curve und Spark kombinierbar.

F Welchen APY kann ich 2026 bei Maple Finance verdienen?

Der High Yield Secured Pool (syrupUSDC) hat in der Vergangenheit eine Rendite von 9 % bis 15 % APY erzielt, derzeit liegt der Durchschnitt bei etwa 12 %. Der Cash-Management-Pool bietet eine Rendite von etwa 4,5 % bis 5,0 % und ist durch US-Staatsanleihen gedeckt. Die BTC-Rendite beträgt 4 bis 7 % in BTC. Das Drips-Saison-3-Incentive-Programm kann zusätzlich zum Basis-APY eine weitere effektive Rendite von 1 % bis 4 % in SYRUP-Tokens erzielen.

F Wie kann ich USDC von Maple abheben?

Maple verwendet ein Abklingzeit-Entzugssystem. Sie initiieren eine Auszahlungsanforderung, indem Sie Ihr SirupUSDC verbrennen, und nach einer Abklingzeit (normalerweise 7 bis 30 Tage, abhängig von der Poolauslastung) können Sie USDC zum aktuellen Wechselkurs anfordern. Für einen sofortigen Ausstieg können Sie SirupUSDC auf dem Curve-Sekundärmarkt in USDC umtauschen, normalerweise mit einem kleinen Abschlag von 0,1 % bis 0,5 %.

F Wer hat Maple Finance gegründet und wo hat es seinen Sitz?

Maple wurde 2019 von Sid Powell (CEO) und Joe Flanagan (Präsident) gegründet, beide ehemalige traditionelle Kreditprofis mit Sitz in Sydney, Australien. Seitdem ist das Team weltweit gewachsen und verfügt über Mitarbeiter in Sydney, Singapur, London und New York, die sowohl krypto-native als auch institutionelle Kunden unterstützen.

F Was ist mit Maple während des FTX-Zusammenbruchs passiert?

Im November 2022 hatte Orthogonal Trading (ein Delegierter des Maple Pools) Alameda Research erhebliche unbesicherte Kredite gewährt und sein Engagement gegenüber Kreditgebern falsch dargestellt. Als FTX zusammenbrach, wurde der Pool von Orthogonal zahlungsunfähig und die Kreditgeber erlitten Verluste in Höhe von etwa 36 Millionen US-Dollar. Maple reagierte mit der Neugestaltung der v2-Architektur und forderte eine Überbesicherung für die meisten neuen Pools, eine strengere Überprüfung der Delegierten und ein verbessertes Echtzeit-Reporting.

F Was ist der Unterschied zwischen MPL- und SYRUP-Tokens?

MPL war das ursprüngliche Governance- und Wertsteigerungs-Token von Maple. Ende 2024 genehmigte die Community eine Migration zu SYRUP im Verhältnis 1:100, was bedeutet, dass jeder 1 MPL gegen 100 SYRUP getauscht wurde. Die Aufteilung war in wirtschaftlicher Hinsicht kosmetischer Natur (Gesamtwert, Governance-Gewicht und Umsatzansprüche blieben unverändert), gleichte die Token-Marke jedoch mit der SirupUSDC-Produktlinie aus. SYRUP kann eingesetzt werden, um stSYRUP und einen Anteil an den Protokolleinnahmen zu erhalten.

F Wer sind die größten Kreditnehmer von Maple Finance?

Maples Kreditnehmerliste umfasst einige der größten Krypto-Marketmaker und Prime-Broker der Welt: Wintermute, FalconX, Auros, BlockFills, Flow Traders, GSR, Flowdesk und Cumberland. Jeder aktive Kredit wird in der Kette mit Name, Größe, Zinssatz und Sicherheiten des Kreditnehmers veröffentlicht, was den Kreditgebern vollständige Transparenz bietet.

F Wie schneidet Maple im Vergleich zu Aave bei der Ausleihe von Stablecoins ab?

Aave ist ein Geldmarkt mit algorithmischen Zinssätzen und sofortigen Abhebungen, der typischerweise 3 % bis 6 % APY auf USDC zahlt. Maple ist ein Kreditmarkt mit ausgehandelten Krediten an KYC-Institutionen, die 9 % bis 15 % APY zahlen, aber eine Abklingzeit für die Auszahlung erfordern. Aave eignet sich am besten für Liquidität und Preisfindungsrendite, während Maple eine höhere Rendite bietet, die durch die reale institutionelle Kreditnachfrage gestützt wird.

F Was ist das Drips Airdrop-Programm?

Drips ist Maples laufendes SYRUP-Anreizprogramm, jetzt in Staffel 3. Kreditgeber, die SirupUSDC, LP in SirupUSDC/USDC Curve-Pools oder stSYRUP halten, sammeln automatisch SYRUP-Belohnungen an. Es ist kein Claim-and-Stake-Prozess erforderlich: Die Prämien werden in Echtzeit gestreamt und können jederzeit eingefordert werden. Die effektive Renditesteigerung beträgt durchschnittlich 1 % bis 4 % effektiver Jahreszins zusätzlich zur Basiskreditrendite, mit Multiplikatoren für mehr Kapitalbindung.

F Kann ich SirupUSDC als Sicherheit für Aave verwenden?

Ja. SirupUSDC wurde im Rahmen eines Governance-Vorschlags als Sicherheit im Aave V3-Mainnet aufgeführt, was es Inhabern ermöglicht, USDC oder andere Stablecoins gegen ihre renditeträchtige Maple-Position auszuleihen. Dies ermöglicht Looping-Strategien, die die effektive Maple-Rendite steigern, obwohl die Hebelwirkung auch etwaige versicherungstechnische Verluste oder das Risiko einer Depegierung von SirupUSDC verstärkt.

F Ist der Cash-Management-Pool derselbe wie der OUSG von Ondo?

Sie haben ein ähnliches Konzept (bei beiden handelt es sich um tokenisierte Engagements in US-Staatsanleihen), nutzen jedoch unterschiedliche Depotbanken, Rechtsstrukturen und Zielgruppen. Die OUSG- und USDY-Produkte von Ondo richten sich an erlaubnislose und akkreditierte DeFi-Benutzer mit breiter Verbreitung. Der Cash-Management-Pool von Maple ist eher institutionell ausgerichtet und richtet sich an kryptonative DAOs und Treasuries, die Maple bereits für Kreditprodukte nutzen. Beide erwirtschaften eine Rendite, die ungefähr dem Federal Funds Rate abzüglich Gebühren entspricht.

Fazit: Warum Maple für die nächste Phase von DeFi wichtig ist

Institutionelle Kredite sind das fehlende Teil in ausgereiften Finanzsystemen, und Maple hat die glaubwürdigste On-Chain-Version davon entwickelt. Mit 5 Milliarden US-Dollar an kumulierten Ursprüngen, einer neu gestalteten Post-FTX-Architektur und einem renditeträchtigen Token, der an Aave, Pendle, Curve und Spark angeschlossen werden kann, ist Maple zum Standardstandort für Stablecoin-Inhaber geworden, die Erträge auf institutioneller Ebene erzielen möchten, ohne auf die Zusammensetzbarkeit von DeFi zu verzichten.

Der auf SirupUSDC verfügbare APY von 9 % bis 15 % ist keine Zauberei. Dabei handelt es sich um die Spanne zwischen dem, was Handelsfirmen für Betriebskapital zahlen, und dem, was Einleger bereit sind, für zugesagte Liquidität zu akzeptieren, abzüglich Zeichnungsgebühren. Diese Spanne besteht, weil Kredite in Kryptowährungen wirklich nützlich sind und weil professionelles Underwriting mit der Logik intelligenter Verträge allein wirklich schwer zu reproduzieren ist.

Die richtige Art und Weise, über Maple nachzudenken, ist die eines Stablecoin-Ertragsmotors, der DeFi als Vertriebs- und traditionelle Kreditdisziplin als Produktionsmodell nutzt. Für risikobewusste Kreditgeber, die bereit sind, eine Abklingzeit bei Abhebungen und ein echtes (sofern gemindertes) Kreditrisiko zu akzeptieren, ist die Produktpalette die überzeugendste in der institutionellen DeFi-Kategorie. Fangen Sie klein an, verstehen Sie den Cooldown-Mechanismus, studieren Sie die Offenlegungen des Kreditnehmers und bewerten Sie Ihre Position im Verhältnis zu Ihrer gesamten Stablecoin-Zuteilung. Wenn Sie dies tun, wird Maple zu einer der saubereren Quellen für reale Erträge im On-Chain-Finanzwesen.

Weitere Informationen zu den Protokollen, in die Maple integriert ist, finden Sie in unseren Leitfäden unter Pyth-Netzwerk-Orakel, USDT- und Stablecoin-Design, und tokenisierte Staatsanleihen. Das Maple-Ökosystem macht nur im Kontext der breiteren RWA- und DeFi-Kreditlandschaft seinen vollen Sinn.