Maple Finance とは何ですか?機関向けDeFi融資ガイド2026

— By Tony Rabbit in Tutorials

Maple Finance は、syrupUSDC の利回り、キャッシュ管理プール、SYRUP トークンノミクス、50 億ドル以上の資金調達、機関投資家向け DeFi で 9 ~ 15% APY を稼ぐ方法について説明しました。

Maple Finance は、米国最大の機関信用市場です。 分散型金融 (DeFi)、ローンチ以来50億ドルを超える累積融資が行われ、2022年の崩壊をオンチェーンクレジットの最もクリーンなカムバックストーリーの1つに変えた新鮮なポストFTXアーキテクチャを備えています。プライムブローカー、マーケットメーカー、商社がどのようにしてオンチェーン上で大規模にUSDCやBTCを借り入れているのか疑問に思ったことがあるなら、その活動のほとんどが実際に行われるのはMapleです。

2019 年にオーストラリアのシドニーでシド・パウエルとジョー・フラナガン (どちらも元伝統的信用) によって設立された Maple は、プライベートクレジットファンドの引受規律とスマートコントラクトの構成可能性を組み合わせています。貸し手はステーブルコインまたはBTCを厳選されたプールに預け、プロのプール代表者が機関投資家を引き受け、預金者は次のような利回りを伴うレシートトークンを受け取ります。 syrupUSDC は、Aave、Pendle、Curve、Spark に直接接続できます。

このガイドは、2026 年に利用可能な Maple Finance の最も完全な英語のウォークスルーです。v2 アーキテクチャがオリジナルの Maple と異なる点、syrupUSDC とキャッシュ管理プールがどのように機能するか、MPL から SYRUP トークンへの移行が重要な理由、およびクールダウンメカニズムを使用して入金、獲得、出金するための実践的な手順について学びます。最後に、あらゆる機関投資家向け商品にふさわしい、ひるむことのないリスクについての議論を終わります。

Maple Finance とは何ですか?

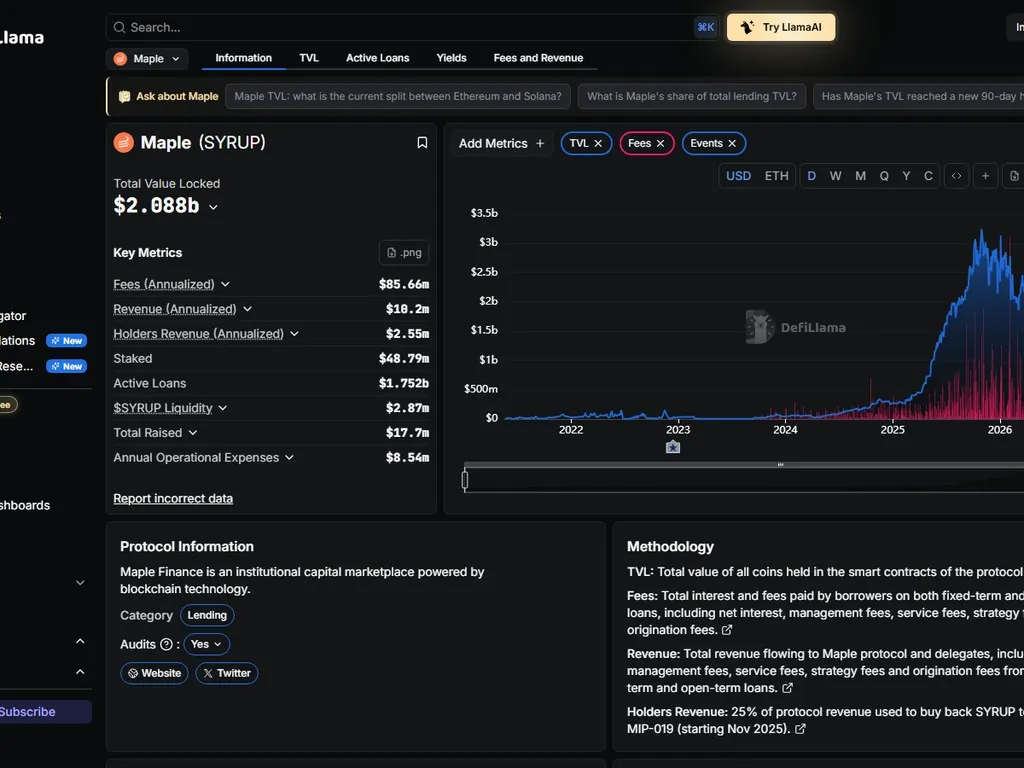

Maple Finance は、検証済みの借り手 (通常は仮想通貨ネイティブのマーケットメーカー、プライムブローカー、商社) が、代わりに利回りを得る流動性プロバイダーによって資金提供される過担保または過少担保のローンにアクセスする制度的な DeFi 融資プロトコルです。これは、専門的な信用引受と許可のないオンチェーン流動性の間の橋渡しであり、現在イーサリアム、Base、Solana で運用されており、アクティブな TVL は 20 億ドルを超えています。

Aave や Compound のようなアルゴリズムによる金利曲線のみに依存する金融市場とは異なり、Maple は各借り手を個別に引き受ける人間のプールデリゲートを使用しています。これは根本的に異なる信用モデルです。すべてのローンは期間ベースであり、すべての借り手は KYC 検証され、価格設定は利用曲線によって決定されるのではなく交渉されます。

Maple Finance の歴史: シドニーのスタートアップから 50 億ドルの創業まで

Maple は、伝統的な債券資本市場で何年も働いてきたオーストラリア人の信用専門家であるシド・パウエルとジョー・フラナガンによって 2019 年に設立されました。彼らの主張は単純だった。仮想通貨ネイティブの取引会社は、在庫、ベーシス取引、マーケットメイク業務のための運転資金を切実に必要としているが、どの銀行も彼らに融資しようとはしない。同時に、DeFiはどこからともなく利回りを鋳造していましたが、その多くは実際のキャッシュフローではなく、持続不可能なトークンの排出によって裏付けられていました。

最初の Maple プールは 2021 年 5 月にイーサリアム上で稼働しました。その年の終わりまでに、Maple は DeFi における無担保の有力な貸し手となり、プールは Maven 11、Orthogonal Trading、Celsius (そう、そのセルシウスです)、および Icebreak Finance によって管理されていました。累計融資額は最初の 9 か月で 14 億ドルを超えました。

そして2022年11月のこと。 FTXの崩壊は地球上のすべての仮想通貨信用デスクに連鎖的に波及しました。メープル最大のプールデリゲートの1つであるOrthogonal Tradingは、密かに多額の無担保信用をアラメダ・リサーチに供与し、そのエクスポージャーについて自社の預金者に嘘をついていた。 FTXが2022年11月11日に第11章を申請したとき、オーソゴナルのプールは一夜にして支払不能になった。 Orthogonal プール全体での Maple 貸し手の損失は合計約 3,600 万ドルに達しました。

これは実存の瞬間でした。ほとんどのプロトコルは機能しなくなっていたでしょう。代わりに、Maple v2 はすでに開発中であり、チームは完全な再設計を加速しました。つまり、より厳格な参加者審査、ほとんどの新しいプールに対する必須担保、リアルタイムのオンチェーンレポート、高利回りのセキュリティ付き製品と元の無担保モデルの明確な分離です。 2023 年半ばまでに、メイプルは再び融資を開始しましたが、今回は構造的により安全なアーキテクチャと、超過担保商品により重点を置いています。

Maple Finance の仕組み: アーキテクチャ

Maple v2 アーキテクチャには 4 つの主要な役割があります。 1 ドルを入金する前に、それぞれを理解することが不可欠です。

プールを管理し、借り手を精査し、ローン条件を設定し、利子の取り分を得るプロの信用引受業者。 DeFiが信用調査員に最も近いもの。

USDC、USDT、または BTC を入金し、プールのシェアを表す syrupUSDC のような利回りを伴うトークンを受け取る人 (個人または機関)。

担保を差し入れ、取引資金や業務のための定期ローンを取り崩す、KYC認証済みの機関(マーケットメーカー、プライムブローカー、マイナー)。

資金を保持し、融資条件を強制し、領収書トークンを発行し、利息を分配し、引き出しのクールダウン機構を処理する Maple スマート コントラクト。

貸し手がUSDCをMaple High Yield Securedプールに預け入れると、プロトコルは現在の為替レートでシロップUSDCを鋳造します。デポジットはプールに保管され、承認された借り手による引き出しを待っています。プール代表者はすでに引受業務を行っています。クレジットメモ、財務諸表、担保の取り決め、タームシートはすべてローンが実行される前に交渉されます。借り手が資金を引き出すとき、合意された担保(通常はBTC、ETH、または厩舎)を別のエスクロー契約に差し入れると、ローンには合意された金利で利息が発生し始め、多くの場合毎日支払われます。

利息がプールに戻り、シロップUSDC対USDCの為替レートがゆっくりと上昇します。これが預金者が利回りを獲得する方法です。デフォルトではリベースも請求可能な報酬もありません。基礎となるUSDCのシェアが常に増加していることを表す、静かに感謝されるレシートトークンだけです。

syrupUSDC: すべての DeFi に接続される利回りのあるトークン

シロップUSDC は、おそらく Maple がこれまでに出荷した中で最も重要な製品です。これは完全に構成可能な ERC-20 トークンであり、Maple High Yield Secured プールの保有者のシェアを表します。裏付けとなるローンには利息が発生するため、syrupUSDC は USDC に対して上昇します。 1 つのシロップ USDC は、約 12 か月の累積収量を反映して、2026 年第 1 四半期までに約 1.06 USDC の価値がありました。

syrupUSDC はオラクル価格が公開されている標準的な ERC-20 であるため、DeFi 全体の構成要素となっています。貸し手はもはやメープルの利回りとDeFiの流動性のどちらかを選択していません。両方を持つことができます。

- Aave V3: syrupUSDC はイーサリアムメインネットの担保としてリストされており、保有者は利回りを伴うポジションに対してステーブルコインを借りることができます

- ペンドル: syrupUSDC にはプリンシパルトークン市場とイールドトークン市場があり、イールド分離と固定レート戦略が可能です

- 曲線: syrupUSDC/USDC 流動性プールは、クールダウンを待たずに即時出口流動性を提供します

- スパークプロトコル: シロップUSDC が MakerDAO エコシステム内の担保として受け入れられました

- モルフォブルー: ユーザーがカスタム LTV 比率で syrupUSDC に対して借り入れる孤立した市場

この構成可能性が、Maple を従来の民間信用とは大きく異なるものにしています。 TradFi では、資本をクレジット ファンドに固定することは、次の四半期ごとの償還期間まで流動性を完全に放棄することを意味します。 syrupUSDC を使用すると、入金して利回りを獲得し、そのトークンを Aave で担保として使用したり、クールダウンが終了する前に終了する必要がある場合は Curve で売却したりできます。

Maple 製品スイート: 4 つの異なるプール

メイプルはひとつの製品ではありません。これは、異なるリスク プロファイルと利回りレベルを対象とした 4 つの異なるクレジット商品のスタックです。

1. 高利回りセキュアプール (syrupUSDC)

こちらはフラッグシップです。貸し手はUSDCを預金します。プール代表者は、その USDC を KYC 認証済みの機関投資家(Wintermute、FalconX、Auros、BlockFills、Flow Traders、および同様の優良取引会社)に 9% ~ 15% APY の金利で貸し出します。すべてのローンはオンチェーンエスクローにポストされたBTCまたはETHで超過担保されており、ローン期間は短いため(通常は30日から90日)、帳簿はすぐに回転します。

これは、ほとんどの小売および DeFi ネイティブの預金者が使用するプールです。また、上記の DeFi プロトコル全体で受信トークン (syrupUSDC) を構成できるプールでもあります。 2026 年 5 月の時点で、このプールだけで 12 億ドル以上の預金が保管されています。

2. 現金管理プール (米国債 RWA)

暗号通貨信用リスクなしで利回りを求める機関国債向けに、メイプルは規制されたカストディアンを通じてUSDCを短期米国財務省証券に割り当てるキャッシュ管理プールを提供しています。利回りはフェデラル・ファンド・レートに連動しており、現在、手数料控除後で約 4.5% ~ 5.0% APY を生み出しており、実質的に信用リスクはゼロです。

この製品は、次の製品と直接競合します。 音頭ファイナンス 他 トークン化された現実世界資産 (RWA) 発行者。これは、民間の信用不履行にさらされることなく実質利回りを得るためにステーブルコインの金庫を預けたいと考えている暗号ネイティブのDAO、財団、ベンチャーファンドをターゲットとしています。

3. BTC 利回りプロダクト

DeFi における最も困難な問題の 1 つは、疑わしいブリッジやステーキングデリバティブに巻き込まれることなく、ビットコインでネイティブ利回りを獲得することです。 Maple の BTC 利回りプールは BTC 預金を受け入れ、デルタニュートラル取引戦略 (ベーシス取引、資金調達裁定取引、先物マーケットメイク) のために機関投資家に BTC を貸し出し、BTC で利回りを返します。

BTC利回りの純APYは、調達率とBTC借り入れ在庫の需要に応じて、2025年から2026年にかけて4%から7%の間で推移しました。融資は、通常はUSDCまたはステーブルコインで建てられ、メイプルのエスクロー契約に組み込まれた担保によって再び確保されます。

4. 許可された施設プール

Maple は現在も、規制されたアクセスを必要とする認定投資家や機関向けに、KYC ゲート付きプールをいくつか運営しています。これらのプールは、より専門的なクレジット商品でより高い利回り (場合によっては 15% ~ 20%+APY) を提供しますが、機関による完全なオンボーディング、認定投資家の検証、およびより長いロックアップ期間が必要です。

MPL から SYRUP トークンへの移行

最初の 5 年間、Maple エコシステム トークンは MPL でした。 2024 年後半、コミュニティは 1:100 の比率で SYRUP へのトークンの移行を承認しました。 1 MPL ごとに 100 SYRUP と交換され、移行期間は 2025 年まで開かれていました。その根拠は 2 つありました。トークン名を syrupUSDC 製品ブランドと一致させることと、より深い流動性とより広範なステーキング参加をサポートできるより大きなトークン供給を作成することです。

1:100 の分割は、経済的な観点からは純粋に表面的なものでした。完全希薄化後の合計価値は変化せず、ガバナンスの重みも変化せず、プロトコル収益の経済的主張も変化しませんでした。しかし、ブランド変更は戦略的に意味のあるものでした。これは、Maple のアイデンティティが、従来の DeFi トークン ティッカーではなく、その生産性の高い利回りトークンに結びついていることを示しました。

シロップ トケノミクス

SYRUP の総供給量は約 11 億 6,000 万トークンです。保有者は SYRUP をステーキングして stSYRUP を受け取ることができ、stSYRUP によってプロトコル収益 (開始手数料、パフォーマンス手数料、および準備金の増加) の一部が得られます。ステークドSYRUPは、どの新しいプールデリゲートを参加させるか、どの資産を上場するか、そして財務をどのように展開するかを決定するガバナンス投票にも参加します。

供給の重要なシェアは、syrupUSDC保有者、syrupUSDC/USDCプールの流動性プロバイダー、および統合パートナーにSYRUP報酬を配布する継続的なインセンティブキャンペーンであるDripsプログラムに割り当てられます。ドリップについては後ほど詳しく説明します。

USDCを入金してシロップUSDCで稼ぐ方法: ステップバイステップ

小売店および DeFi ネイティブのユーザーの場合、High Yield Secured プールへの入金には約 3 分かかります。完全なウォークスルーは次のとおりです。

ステップ 1: ウォレットを接続する

syrup.fi (Maple の公式貸し手アプリ) に移動し、「Connect Wallet」をクリックします。 MetaMask、WalletConnect、Coinbase Wallet、Rabby、およびほとんどの主要なウォレットがサポートされています。 Base および Solana のデポジットは、それぞれのインターフェイスを通じても利用可能ですが、イーサリアムのメインネット上にいることを確認してください。接続する前に必ず URL を再確認してください (一般的なフィッシング ベクトル)。私たちの記事を読んでください ウォレットセキュリティガイド 安全な DeFi 習慣について復習したい場合は、 。

ステップ 2: USDC の支出を承認する

Maple のスマート コントラクトには、ウォレットから USDC をプルする許可が必要です。これは標準の ERC-20 承認です。たとえガス料金が若干高くても、無制限に支出するのではなく、入金する予定の正確な金額を承認することをお勧めします。当社の内訳 トークン許可の保護措置 は、制限付き承認の方が安全である理由を説明しています。

ステップ 3: USDC を入金し、シロップUSDC を受け取る

入金したい金額を入力し、取引を確認します。 Maple プール契約は USDC を取得し、現在の為替レートで同等のシロップ USDC を鋳造します。このプールは立ち上げ以来利子を獲得しているため、金利は常にシロップUSDCあたり1.0 USDCより大きくなります。 2026年半ばの時点で、金利は約1.06USDCであり、あなたが受け取るすべてのシロップUSDCはすでに約1.06USDCの原資産によって裏付けられていることを意味します。

ステップ 4: 自動的に収益を獲得する

あなたのシロップUSDCはあなたのウォレットの中にあり(請求は必要ありません)、借り手が利息を支払うにつれて静かにUSDCに対して値上がりします。プール内で化合物を自動的に生成します。クレームや手動での再ステークはありません。 ガス料金 配合用の 。あなたの立場は継続的に成長します。

ステップ 5: 撤退 (クールダウンメカニズム)

これは、ほとんどの初心者が見落とす部分です。 Maple は即時出金プロトコルではありません。基礎となるUSDCは定期ローンで機関投資家に貸し付けられているため、プールは即時無制限の引き出しを受け入れることができません。代わりに、Maple はリクエストとクールダウンのシステムを使用します。シロップUSDCの一部を燃やすことで出金リクエストを開始します。クールダウン期間 (プールの状態に応じて通常 7 ~ 30 日) が経過すると、USDC を請求できます。即時の流動性が必要な場合は、Curve でシロップUSDC をUSDC に少額の割引で交換することもできます。

Maple Finance vs 他の機関投資家向けDeFi貸し手

Maple は最大ではありますが、オンチェーンの唯一の機関信用プロトコルではありません。主要な代替手段との比較は次のとおりです。

2026年のメイプルにとって重要な差別化要因は、カテゴリー最大のTVL、そのレシートトークン(syrupUSDC)の最強の流通市場流動性、DeFi全体の最も深い統合(Aave、Pendle、Curve、Spark、Morpho)、そして過剰担保を中心にアーキテクチャを再設計した後の最もクリーンなポストFTXの実績である。 Centrifuge は現実世界の資産の多様性で勝ち、Goldfinch は新興市場へのエクスポージャーで勝ちますが、仮想通貨担保によって担保された商社の信用に関しては、Maple がデフォルトの取引先となります。

メープルからお金を借りるのは誰ですか?機関借り手リスト

借り手側の透明性は、Maple の過小評価されている強みの 1 つです。すべてのアクティブなローンは、借り手の名前、ローンの規模、期間、金利、担保とともにオンチェーンで公開されます。ハイ・イールド・セキュアード・プールからの最近の積極的な借り手には、仮想通貨のマーケットメイキングやプライム・ブローカレッジの大手企業が含まれています。

これらの企業が事業を行っているより広いカテゴリーを理解したい場合は、当社のガイドをご覧ください。 暗号通貨のマーケットメーカー が正しい出発点です。これらの企業は毎日毎分取引所に双方向流動性を提供しており、在庫とベーシスポジションに資金を供給するために短期運転資金を必要としています。メープルはその資本の最もクリーンな供給源の 1 つです。

Drips インセンティブ プログラム: 貸している間に SYRUP を獲得しましょう

Dripsは、syrupUSDCを保持し、syrupUSDCプールに流動性を提供し、syrupUSDCを他のDeFiプロトコルに統合することでユーザーに報酬を与える、Mapleの継続的なトークンインセンティブプログラムです。 2026 年半ばの時点で、このプログラムは第 3 シーズンに入っています。

仕組みは簡単です。ブロックごとに、SYRUP の固定割り当てが適格な参加者全体に比例配分されます。主張したり、ステークしたり、ロックしたりする必要はありません。シロップUSDCをウォレットまたはLPポジションに保持するだけで、いつでも請求できる「ドリップ」残高として蓄積される報酬に登録されます。

Drips による実質的な利回りの向上は、SYRUP トークンの価格と総参加者数に応じて、これまで、基礎となるプール利回りに加えて 1% から 4% APY の範囲でした。ハイイールド担保プールから 12% の基準利回りを検討している貸し手にとって、ドリップスは多くの場合、実効総 APY を 14% ~ 16% の範囲に押し上げます。

ドリップス シーズン 3 マルチプライヤー

シーズン 3 では、より粘り強い資本に報酬を与える乗数カテゴリーが導入されました。 syrupUSDC を長期間ロックし、syrupUSDC/USDC Curve プールに流動性を提供するか、stSYRUP をすべてのロック解除乗数 (カテゴリによっては 1.5 倍、2 倍、さらには 3 倍) を保持します。これらは、syrupUSDC の二次市場流動性を確保するために明示的に設計されており、これが DeFi スタック全体で syrupUSDC を採用する最大の要因です。

リスク: 何が問題になるのか

Maple Finance は、DeFi においてより優れて設計された信用プロトコルの 1 つですが、機関融資にはリスクがないと言う人は誰も注目していません。貸し手が入金前に考慮すべき具体的なリスクは次のとおりです。

1. 引受業務の失敗 (直交レッスン)

あらゆる信用プロトコルにおける最大のリスクは、不適切な引受審査です。 2022年11月はこれを残酷に証明した。メイプルの最大の代表者の1つであるオーソゴナル・トレーディングは、アラメダ・リサーチへのエクスポージャーについてプロトコルと預金者に嘘をつき、その結果として貸し手側に約3,600万ドルの債務不履行費用が発生した。 Maple v2 の再設計では、ほとんどの新しいプールに過剰担保を義務付け、参加者の審査を厳格化することで、この問題に明示的に対処していますが、残留リスクは決してゼロではありません。プールの代表者が借り手の信用度を誤って判断する可能性は依然としてあり、市場の突然の動きにより担保が不十分になる可能性がある。

2. 担保のボラティリティと清算ラグ

Maple ローンのほとんどは、BTC、ETH、またはステーブルコインの担保で担保されています。担保チェックの間に仮想通貨価格が急速に下落すると、借り手のポジションが一時的に水没する可能性があります。 Maple は自動担保モニタリングとマージンコールを備えていますが、 アベ 単一ブロック内で担保を差し押さえる即時清算人ボットは存在しません。解決には数時間から数日かかる場合があり、これは、急激なドローダウンによって貸し手が一時的に過小担保に陥る可能性があることを意味します。私たちの解説者は、 清算ゾーン 担保安全マージンが実際にどのように機能するかを理解したい場合は、 を読む価値があります。

3. スマートコントラクトのリスク

Maple の契約は、Spearbit、Three Sigma、Trail of Bits、およびその他の信頼できる企業によって複数回監査されています。契約レベルの悪用はこれまで一度もありませんでした。しかし、すべてのスマート コントラクトには、これまで発見されていないバグが存在するリスクがゼロではありません。このプロトコルのバグ報奨金プログラムは寛大であり、契約は数十億ドルのスループットで厳しいテストを受けていますが、悪用のリスクを完全に排除することはできません。

4. 出金クールダウンのリスク

基礎となるプールは定期ローンに資金を提供しているため、即時引き出しは保証されていません。多くの貸し手が一度に手放そうとするストレスシナリオでは、クールダウンキューが延長され、カーブ流通市場におけるシロップUSDCの割引が大幅に拡大する可能性があります。 2024年のミニサイクルの下落中にこの動きの小規模なバージョンが見られ、シロップUSDCは正常化する前に一時的に0.5%から1.0%の割引で取引されました。

5. RWA 製品の規制リスク

キャッシュ管理プールおよびその他の RWA 製品は、オフチェーンの規制対象カストディアンおよびブローカーに依存しています。米国財務省の規制の変更、カストディアンの取引相手リスク、またはトークン化された RWA 製品に対する規制措置により、これらの特定のプールが混乱する可能性があります。ハイ・イールド・セキュアード・プールは暗号ネイティブの担保に基づいて運営されているため、あまり露出されていませんが、DeFiクレジットを巡る規制境界線は依然として引かれています。

6. プールの参加者集中のリスク

メープル社の代表者は 2022 年よりも増えていますが、最大規模の資金プールは依然として特定の引受チームにかなりの資本が集中しています。 1 人のデリゲートが一連の不正なコールを行った場合、そのプールの貸し手への影響は直接的かつ即時に発生します。

数字で見るメイプル: 2026 年のスナップショット

成長の軌跡が重要です。 FTXの衝撃波でプロトコルがほぼ消滅してから2年後、メイプルは2022年のピーク時のTVLを3倍以上に増やし、イーサリアム、ベース、ソラナに拡大し、DeFiの正規の機関投資家となった。 DefiLlama と Token Terminal の独立したダッシュボードは、これらの数値をリアルタイムで裏付けます。

シロップを使用した高度な戦略USDC

DeFi のコンポーザビリティに慣れているユーザーのために、syrupUSDC は実効収益を大幅に高めるいくつかの階層化された戦略を解き放ちます。

戦略 1: Aave ループ

Aave V3 に担保としてシロップ USDC を預け、それに対して 70% LTV で USDC を借り、さらにシロップ USDC を鋳造するために借りた USDC を Maple に戻し、これを繰り返します。 3 つまたは 4 つのループの後、Aave の USDC 借入金利に応じて、元の資金に対する実効利回りが 12%、18%、22% (APY) に上昇する可能性があります。落とし穴は、Maple が引受業務に問題を抱えている場合、レバレッジによって損失が増幅され、流通市場で syrupUSDC がデペグした場合、ポジションが Aave で清算される可能性があるということです。

戦略 2: ペンドル利回りのトークン化

ペンドルはシロップUSDCをプリンシパルトークン(PT)とイールドトークン(YT)に分離します。 PT-syrupUSDC を割引価格で購入すると、満期まで固定 APY を固定できます。 YT を購入すると、元本を保持することなく、基礎となるシロップ USDC の利回りに対するレバレッジ エクスポージャーが得られます。洗練された利回りの農家は、TradFi の金利スワップと同様に、ペンドルを使用してメープル金利の上昇または下降に賭けています。

戦略 3: カーブ LP プラス ドリップ

シロップUSDC/USDC Curve プールに流動性を提供します。クールダウンが完了する前にメイプルのポジションから撤退する人から取引手数料を獲得でき、さらにあなたの LP ポジションはドリップス シーズン 3 マルチプライヤーの対象となります。実効LP利回りは2026年までAPYで10%から14%で推移し、ペアの両側が緊密に相関するステーブルコイン商品であるため、一時的な損失は低くなります。

戦略 4: 国債配分ミックス

DAO 財務省は、60% をキャッシュ マネジメント プール (低リスク、APY 〜 5% APY)、30% をハイ イールド セキュアード (中リスク、APY 〜 12%)、および 10% をカーブのシロップUSDC LP (アクティブ管理、APY 〜 12% プラス ドリップ) に割り当てる可能性があります。ステーブルコインの額面を全体的に維持しながら、多様な信用エクスポージャーにより、混合利回りは 8% APY を超えます。

複数チェーンのメイプル: イーサリアム、ベース、ソラナ

Maple はイーサリアム専用プロトコルとしてスタートしました。 2025 年までに、チームは Base と Solana で正規のデプロイメントを開始し、両方でブリッジ シロップUSDC バリアントにアクセスできるようにしました。マルチチェーン拡大の戦略的ケースは単純明快です。機関投資家は利用可能な最も安価なガスと最速のファイナリティへのアクセスを望んでおり、貸し手はステーブルコインの活動が成長している高スループットのチェーンエコシステムへのエクスポージャーを望んでいます。

Base では、入金にはイーサリアムと同じ USDC コントラクトが使用され、クールダウン ロジックも同一です。 Solana の導入では、ネイティブ USDC を使用し、syrupUSDC の構成可能性のために Kamino や Drift などの Solana DeFi プロトコルと統合します。これが当てはまるより広範な L2 状況を理解したい場合は、次の内容を参照してください。 イーサリアムのロードマップ そしてロールアップが DeFi をどのように変えたかは当然の前提条件です。

Maple Finance を使用するメリットとデメリット

- 機関向けDeFiクレジットの最高利回り (9-15%)

- syrupUSDC Aave、Pendle、Curve にわたる構成可能性

- すべてのローンの透明性のあるオンチェーンレポート

- v2 の再設計以来、過剰担保

- SYRUP 点滴プログラムが効果的な APY を向上

- 50 億ドル以上の資金を提供する機関投資家名簿

- デリゲートが信用判断を誤った場合の引受リスク

- 直接出金のクールダウンは 7 ~ 30 日間

- 過去のデフォルト (直交、3,600 万ドル、2022 年)

- RWA 製品に関する規制上の不確実性

- syrupUSDC は流通市場で割引価格で取引できます

- 積極的な収量農場や再テイキング農場よりも収量が低い

Maple と Aave または Compound での融資との比較

これはよくある混乱点です。 Aave と Compound はマネー マーケットです。誰もが預けることができ、担保を差し入れて借りることができ、金利はプールの利用状況に基づいてアルゴリズムで設定されます。 Maple は信用市場です。借り手は個別に引受される機関であり、融資条件は交渉され、プールはスマート コントラクト カーブではなく専門の代表者によって管理されます。

実際的な意味は収量です。 Aave USDCの供給は通常、誰でもETHまたはBTCを担保に借り入れできるため、APYの3%から6%を支払います。メイプルのハイイールド担保プールは、借り手がトレーディングブックに合わせたコミットメントタームファイナンスに対してプレミアムを支払う意思があるため、9%から15%を支払います。裏を返せば、Aave は即時の流動性を提供し、Maple はクールダウンを課します。

最も深いプール、即時出金、純粋なアルゴリズムによる価格設定が必要な場合は、Aave が最適な会場です。実際の機関信用需要によって生成される利回りが必要で、7 ~ 30 日間のクールダウンに問題がない場合は、Maple が意味のある異なる製品を提供します。洗練されたユーザーの多くは、流動性を求める Aave と利回りを求める Maple の両方でポジションを保持しています。

ガバナンスと stSYRUP: プロトコルのスライスの所有

SYRUP を保有すると、Maple の成長に対する経済的エクスポージャーが得られます。 SYRUP を stSYRUP にステーキングすると、エクスポージャーに加えてガバナンス投票権に加え、プロトコル収益を得ることができます。すべての新規ローンからの組成手数料は、キャッシュマネジメント製品のパフォーマンス手数料とともにステーキング報酬プールに流れ込みます。 2025 年から 2026 年にかけてメープルの組成が 40 億ドルから 50 億ドル以上に増加すると、stSYRUP の収益もそれに合わせて拡大し、SYRUP 価格の上昇に加えてさらなる収益層が生まれました。

ガバナンス投票では通常、新しいプール代表のオンボーディング、新しい担保資産のリスト、プロトコル料金パラメータの調整、財務配分の承認などの決定が対象となります。 Maple DAO は、多くの DeFi ガバナンス機関と比較して特に活発であり、毎月の提案ペースが一貫しており、stSYRUP 保有者の参加率も高いです。最近の最も影響力のある投票には、Aave V3 への syrupUSDC リスト、Solana 展開の認可、および Drips シーズン 3 の報酬分配の構造が含まれています。

直接的な信用リスクを負わずに Maple の論文に触れたいユーザーにとって、stSYRUP を保有するのが最もクリーンな参加方法です。特定のローンの不履行というマイナス面がなくても、プロトコルの成長というプラス面を得ることができ、特定の期間にどの個別のプールが最高のパフォーマンスを発揮したかに関係なく、トークンはプロトコルで徴収した手数料から収益を得ることができます。

より広範な RWA トレンドにおける Maple の役割

2025 年から 2026 年にかけての DeFi における支配的な物語の 1 つは、現実世界の資産のオンチェーンへの移行です。トークン化された米国国債から民間信用ファンド、トークン化されたマネーマーケットファンドに至るまで、従来の金融商品は加速度的に ERC-20 トークンとしてラップされています。推定では、オンチェーンの RWA 価値は 2026 年半ばまでに 200 億ドルを超えると見込まれており、特にプライベートクレジットが最も急速に成長しているサブカテゴリーを代表しています。

Maple は、機関向け暗号クレジット (担保はオンチェーンにあるが借り手は規制対象事業体である場合) とトークン化された財務省 (キャッシュ管理プールを介した) という 2 つの RWA サブカテゴリーの交差点に位置します。この二重のポジショニングは戦略的に価値があります。純粋な暗号通貨クレジット プロトコルは暗号通貨市場サイクルにさらされますが、純粋な RWA トークナイザーは従来の金融金利にさらされます。 Maple は両端を捉え、預金者が単一のエコシステム内で高利回りの安全な暗号通貨クレジットと低リスクの財務エクスポージャーの間をローテーションできるようにします。

トークン化された資産が利回り商品をどのように再形成しているかについてより広範な視点が必要な場合は、 RWA トークン化 では、この分野の規制状況、保管構造、競合プロトコルを取り上げています。 Maple は、その広範な市場の機関信用スライスにおいて最も信頼できる事業者の 1 つです。

よくある質問

Q Maple Finance は安全ですか?

Maple v2 は、強制的な過剰担保、より厳格な参加者審査、およびリアルタイムのオンチェーンレポートのおかげで、v1 よりも大幅に安全です。プロトコル レベルのエクスプロイトは発生しておらず、契約は Spearbit、Three Sigma、および Trail of Bits によって監査されています。ただし、信用リスクは決してゼロではありません。2022 年 11 月の直交デフォルト費用は貸し手の約 3,600 万ドルであり、将来の引受失敗の可能性は依然として残っています。それに応じて位置のサイズを調整します。

Q シロップUSDCとは何ですか?USDCとの違いは何ですか?

syrupUSDC は、USDC を Maple の High Yield Secured プールに入金したときに受け取る利回り付きのレシート トークンです。これは、借り手が利息を支払うにつれて時間の経過とともに USDC に対して価値が上昇する標準的な ERC-20 です。 USDC (常に 1.00 USD の価値がある) とは異なり、1 シロップUSDC は 2026 年第 1 四半期までに約 1.06 USDC の価値がありました。トークンは、Aave、Pendle、Curve、Spark で構成できます。

Q 2026 年に Maple Finance でいくらの APY を獲得できますか?

ハイ・イールド・セキュアード・プール(シロップUSDC)の利回りはこれまで9%~15%のAPYで、現在は平均約12%となっています。キャッシュ・マネジメント・プールの利回りは、米国債に支えられて約4.5%から5.0%となっている。 BTC 利回りは BTC で 4% ~ 7% を支払います。 Drips シーズン 3 インセンティブ プログラムでは、基本 APY に加えて SYRUP トークンの実効利回りをさらに 1% ~ 4% 追加できます。

Q Maple から USDC を引き出すにはどうすればよいですか?

メイプルはクールタイム離脱システムを採用しています。シロップUSDCを燃やすことで出金リクエストを開始し、クールダウン期間(プールの使用状況に応じて通常は7〜30日)の後、一般的な為替レートでUSDCを請求できます。即時に終了するには、Curve 流通市場でシロップUSDC を USDC に交換できます。通常は 0.1% ~ 0.5% の少額の割引です。

Q Maple Finance の設立者と拠点はどこですか?

Maple は、オーストラリアのシドニーを拠点とする元伝統的な信用専門家であるシド・パウエル (CEO) とジョー・フラナガン (社長) によって 2019 年に設立されました。その後、チームは世界的に拡大し、シドニー、シンガポール、ロンドン、ニューヨークのスタッフが仮想通貨ネイティブと機関顧客の両方をサポートしています。

Q FTX 崩壊中にメイプルに何が起きましたか?

2022年11月、Orthogonal Trading (Maple Pool Delegate) は、多額の無担保信用をアラメダ・リサーチに供与し、貸し手に対してそのエクスポージャーを虚偽表示していました。 FTX が破綻すると、Orthogonal のプールは破産し、貸し手は約 3,600 万ドルの損失を被りました。 Maple は、v2 アーキテクチャの再設計でこれに対応し、ほとんどの新しいプールでの過剰担保の義務付け、参加者の審査の厳格化、リアルタイム レポートの改善を義務付けました。

Q MPL トークンと SYRUP トークンの違いは何ですか?

MPL は、元の Maple ガバナンスおよび価値発生トークンでした。 2024 年後半、コミュニティは 1:100 の比率で SYRUP への移行を承認しました。これは、1 MPL ごとに 100 SYRUP と交換されることを意味します。この分割は経済的な観点からは表面的なものでしたが(総額、ガバナンスウェイト、収益請求は変更ありませんでした)、トークンブランドをシロップUSDC製品ラインと一致させました。 SYRUP をステーキングして、stSYRUP とプロトコル収益の分配を受け取ることができます。

Q Maple Finance の最大の借り手は誰ですか?

Maple の借り手名簿には、Wintermute、FalconX、Auros、BlockFills、Flow Traders、GSR、Flowdesk、Cumberland など、世界最大の暗号通貨マーケット メーカーとプライム ブローカーが含まれています。すべてのアクティブなローンは借り手の名前、規模、金利、担保とともにオンチェーンで公開され、貸し手に完全な透明性を与えます。

Q ステーブルコインの貸し出しに関して、Maple は Aave と比べてどうですか?

Aave は、アルゴリズム金利と即時引き出しを備えたマネー マーケットで、通常、USDC に対して 3% ~ 6% APY を支払います。 Maple は KYC 機関への交渉による融資を行うクレジット市場で、APY の 9% ~ 15% を支払いますが、引き出しのクールダウンが必要です。 Aave は流動性と価格発見利回りの点で最適ですが、Maple は実際の機関信用需要に裏付けられたより高い利回りを提供します。

Q Drips エアドロップ プログラムとは何ですか?

Drips は Maple が継続中の SYRUP インセンティブ プログラムで、現在シーズン 3 です。syrupUSDC、syrupUSDC/USDC Curve プールの LP、または stSYRUP を保持している貸し手は、自動的に SYRUP 報酬を獲得します。請求とステークのプロセスは必要ありません。報酬はリアルタイムでストリーミングされ、いつでも請求できます。実効利回りの押し上げ効果は、基本貸出利回りに加えて平均 1% ~ 4% APY であり、より安定した資本に対しては乗数がかかります。

Q Aave の担保として syrupUSDC を使用できますか?

はい。 syrupUSDC はガバナンス提案を通じて Aave V3 メインネットの担保としてリストされ、保有者が利回りの高い Maple ポジションに対して USDC または他のステーブルコインを借りることができるようになりました。これにより、メープルの実効利回りを増幅するループ戦略が可能になりますが、レバレッジにより引受損失やシロップUSDCのデペグリスクも増幅されます。

Q キャッシュ管理プールは Ondo の OUSG と同じですか?

概念は似ていますが(どちらもトークン化された米国財務省のエクスポージャーです)、使用する管理者、法的構造、対象者が異なります。 Ondo の OUSG および USDY 製品は、広範囲に配布されている、パーミッションレスで認定された DeFi ユーザーをターゲットとしています。 Maple の Cash Management プールは、より機関投資家向けであり、すでにクレジット商品に Maple を使用している暗号ネイティブ DAO および財務省をターゲットとしています。どちらもフェデラル・ファンド金利から手数料を引いた額にほぼ等しい利回りを生み出します。

結論: DeFi の次の段階で Maple が重要な理由

機関信用は成熟した金融システムに欠けている部分であり、Maple はその最も信頼できるオンチェーン バージョンを構築しました。累積発行額 50 億ドル、再設計されたポスト FTX アーキテクチャ、Aave、Pendle、Curve、Spark に接続できる利回りを伴うトークンを備えた Maple は、DeFi のコンポーザビリティを放棄せずに機関投資家レベルの利回りを求めるステーブルコイン保有者にとってのデフォルトの場所となっています。

syrupUSDC で入手できる 9% ~ 15% の APY は魔法ではありません。これは、商社が運転資金として支払う金額と、引受手数料を除いたコミットメント流動性として預金者が受け入れる金額との間のスプレッドです。このスプレッドが存在するのは、暗号通貨では信用が真に有用であり、スマートコントラクトのロジックだけではプロの引受業務を再現するのが本当に難しいためです。

Maple について考える正しい方法は、流通として DeFi を使用し、生産モデルとして伝統的な信用規律を使用するステーブルコイン収益エンジンとして考えることです。引き出しのクールダウンと(軽減された場合には)実質的な信用リスクを受け入れるリスクを意識した貸し手にとって、この商品セットは機関投資家向けDeFiカテゴリーの中で最も魅力的なものとなります。小規模から始めて、クールダウンの仕組みを理解し、借り手の開示を研究し、ステーブルコインの総割り当てと比較してポジションを決定します。そうすれば、Maple はオンチェーンファイナンスにおける実質利回りのよりクリーンなソースの 1 つになります。

Maple がプラグインするプロトコルの詳細については、ガイドを参照してください。 Pyth ネットワークのオラクル、 USDTとステーブルコインの設計、および トークン化された財務省。 Maple エコシステムは、より広範な RWA および DeFi クレジット環境の文脈でのみ完全に意味を成します。