Qu'est-ce que le trading OTC en crypto : guide complet des bureaux de gré à gré (2026)

— By Tony Rabbit in Tutorials

Qu'est-ce que le trading OTC en crypto ? Guide complet : cycle de vie des transactions, bureaux supérieurs (Cumberland, Wintermute, B2C2, Coinbase Prime), modèles de règlement et quand utiliser OTC vs Exchange (2026).

Si vous essayiez d'acheter 200 BTC sur un carnet d'ordres d'échange public, le prix évoluerait contre vous avant même que votre commande ne soit à moitié exécutée. Ce n’est pas un défaut de l’échange. C’est exactement ainsi que se comportent les carnets d’ordres lorsqu’une seule transaction est supérieure à la liquidité visible. C’est exactement la raison pour laquelle les traders institutionnels, les family offices, les mineurs et les fonds crypto-natifs n’exécutent presque jamais de taille sur le marché libre. Au lieu de cela, ils décrochent le téléphone (ou ouvrent une discussion) et parlent à un

Bureau OTC .

Le trading de gré à gré est la couche silencieuse qui se trouve sous la crypto. Chaque jour, des milliards de dollars en BTC, ETH, USDT et altcoins changent de mains sans jamais apparaître sur un graphique Coinbase ou Binance. Les baleines vendent dans des bureaux. Les émetteurs d’ETF achètent auprès des bureaux. Les mineurs liquident la production mensuelle via des bureaux. Le prix que vous voyez clignoter sur un graphique public est façonné par ces transactions privées, mais les transactions elles-mêmes restent invisibles.

Dans ce guide, vous apprendrez exactement ce qu'est le trading crypto OTC, comment une véritable transaction OTC se déroule de la demande de cotation au règlement, pourquoi le spread est le coût réel (et non la commission), en quoi les bureaux principaux diffèrent des bureaux d'agence, quelles entreprises dominent le paysage 2026 et où les traders de détail peuvent accéder à une exécution de type OTC via des plateformes comme Coinbase Prime, Kraken OTC et Binance VIP. À la fin, vous comprendrez une partie du marché que la plupart des contenus de vente au détail n'expliquent jamais correctement.

Qu'est-ce que le trading OTC en crypto ?

OTC signifie de gré à gré. Dans la finance traditionnelle, l'OTC fait référence à toute transaction effectuée hors bourse, directement entre deux contreparties, au lieu d'être acheminée via un carnet d'ordres central à cours limité. Les marchés obligataires, les changes et le capital-investissement se négocient tous de gré à gré. Crypto a hérité du même concept et de la même convention de dénomination. Une transaction crypto OTC est une transaction négociée en privé sur des actifs numériques entre un acheteur et un vendeur, avec un bureau agissant généralement comme intermédiaire ou contrepartie principale.

La caractéristique déterminante de l'OTC est que la transaction n'atteint pas le carnet de commandes public. Aucune offre ou demande en direct n'est présentée au reste du marché. Deux parties conviennent d'un prix pour une taille spécifique, signent et règlent. Le monde n’apprend l’existence de ce commerce qu’après coup, voire pas du tout. La plupart des bureaux publient des rapports hebdomadaires sur les volumes mais ne divulguent jamais les remplissages individuels. Cette confidentialité n’est pas un bug. C’est tout l’intérêt du produit.

Dans le domaine de la cryptographie, les bureaux OTC gèrent généralement des montants minimum de tickets compris entre 100 000 et 250 000 dollars, la plupart des flux étant concentrés entre 1 et 50 millions de dollars. Les transactions les plus importantes, que les initiés appellent les transactions en bloc, peuvent dépasser 500 millions de dollars pour une seule contrepartie. C’est le genre de commandes qui feraient voler en éclats les prix échanges centralisés si exécuté au marché. Au lieu de cela, ils travaillent tranquillement entre une poignée de fournisseurs de liquidités professionnels.

Pourquoi l'OTC existe : le problème du glissement sur les carnets de commandes publiques

Pour comprendre pourquoi les bureaux OTC existent, vous devez comprendre ce qui se passe lorsqu'un ordre de marché important atteint un carnet d'ordres restreint. Les bourses publiques affichent une pile d’ordres limités en attente à différents niveaux de prix. Lorsque vous soumettez un achat sur le marché, votre ordre absorbe les ordres de vente en attente en commençant par le prix le plus bas et en progressant vers le haut. Plus votre commande est importante, plus vous approfondissez le livre et plus votre prix d'exécution moyen diminue. Cet effet est appelé glissement, et sur les transactions importantes, il s'agit du coût caché le plus important en crypto.

Mettons de vrais chiffres là-dessus. Imaginez qu'un fonds doive acheter pour 10 millions de dollars de BTC à un moment où le BTC se négocie autour de 100 000 dollars. Sur une bourse majeure, le haut du carnet d'ordres pourrait avoir environ 500 000 $ d'ordres de vente à moins de 10 points de base du prix moyen. Une fois ceux-ci mangés, la couche suivante pourrait être 20 points de base plus élevés, puis 50 points de base, puis 100 points de base. De manière réaliste, un achat sur le marché de 10 millions de dollars fait grimper le prix d'exécution de 200 à 500 points de base en fonction du lieu et de l'heure de la journée. Cela représente 200 000 $ à 500 000 $ de coût de glissement sur une seule transaction, avant frais.

Les bureaux OTC résolvent ce problème en proposant un prix ferme unique pour toute la taille. Le desk prend le risque de dénouer lui-même la position, soit en vendant à partir de son propre stock, soit en se couvrant sur les marchés à terme. L'acheteur paie une petite prime au cours du milieu (le bid/ask spread) et repart avec la totalité des 10 millions de dollars remplis à un prix propre. Pas d’impact d’écran, pas de front-running, pas d’empreinte sur le carnet de commandes.

Coût du glissement : 450 000 $

Plus frais d'échange : 10 000 $

Plus un impact visible sur le marché

Coût du spread : 50 000 $

Aucun frais de change

Zéro impact sur le marché

Cet écart est la raison pour laquelle chaque institution cryptographique sérieuse a au moins une relation OTC. Sur une seule transaction, les économies peuvent éclipser une année entière de frais d'abonnement, de coûts de données et de frais de courtage principal combinés. Pour une entité qui négocie 500 millions de dollars par mois, l’OTC n’est pas facultatif. C’est la seule manière économiquement viable de fonctionner.

Carnet d'ordres d'échange vs bureau OTC

Les deux lieux d'exécution répondent à des besoins très différents. Les carnets de commandes publics sont parfaits pour les petites transactions fréquentes de découverte de prix. Les bureaux OTC sont parfaits pour les transactions importantes, peu fréquentes et sensibles à la taille. Comprendre les compromis est essentiel avant de décider où exécuter.

Notez le modèle de compromis. Les carnets de commandes vous permettent de découvrir les prix et de régler instantanément, mais punissent la taille. L'OTC vous offre taille et confidentialité, mais nécessite une relation, un processus KYC et une volonté d'accepter le spread comme coût. Ni l’un ni l’autre n’est universellement meilleur. Ils occupent différents emplois.

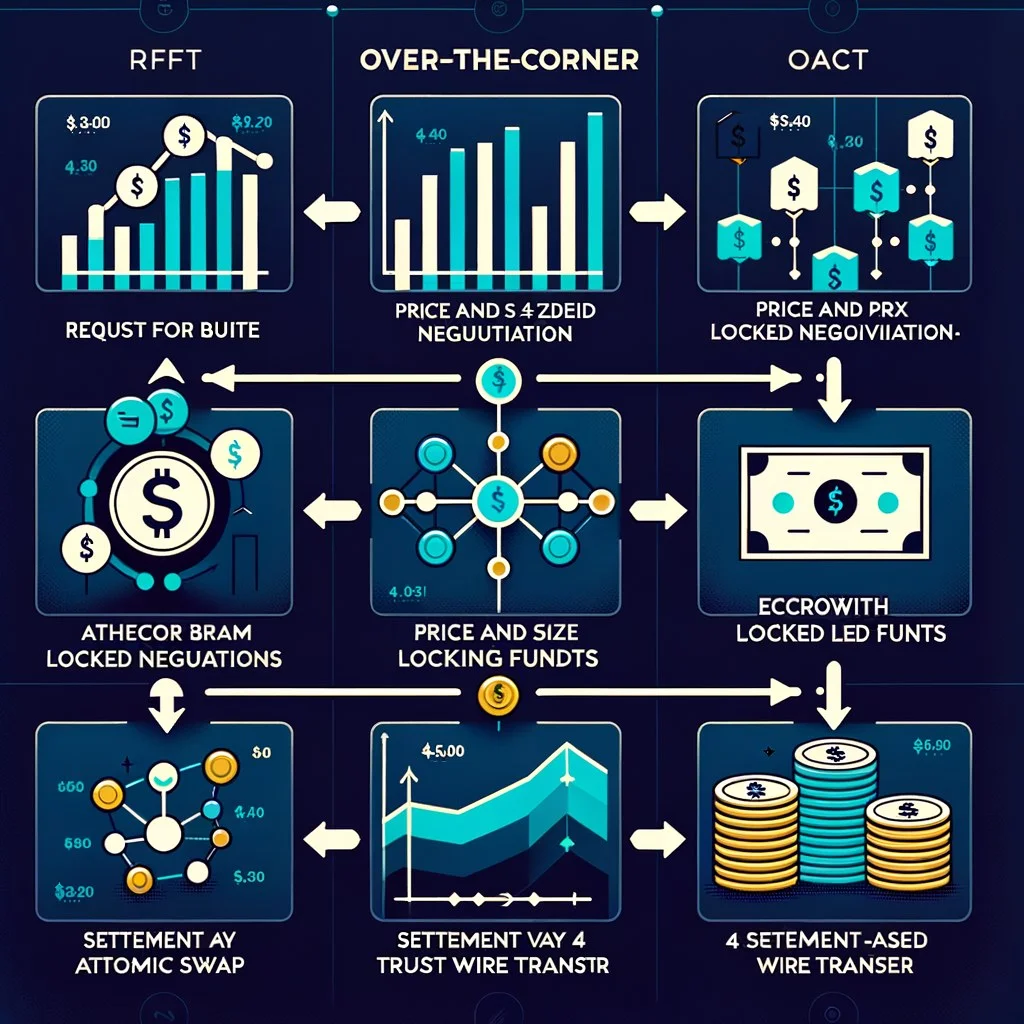

Le cycle de vie des transactions OTC en 4 étapes

Chaque transaction OTC suit à peu près le même flux, que la contrepartie soit Cumberland, Wintermute ou Coinbase Prime. La terminologie et les outils diffèrent, mais les quatre étapes conceptuelles sont universelles. Comprendre ce cycle de vie fait la différence entre ressembler à un commerçant de détail et ressembler à quelqu'un qui a réellement exécuté la taille d'une institution.

Étape 1 : Demande de devis (RFQ)

Tout commence par un RFQ. Le client envoie une demande structurée à un ou plusieurs desks précisant l'actif, la direction (achat ou vente) et la taille. Un appel d'offres typique ressemble à : "Je suis preneur, je veux acheter 150 BTC pour USDT, réglé aujourd'hui." Le desk ne connaît pas la stratégie exacte du client, mais connaît le ticker de la transaction, ce qui suffit à en établir le prix. Certains bureaux acceptent les appels d'offres via Telegram ou Signal, d'autres via des outils de chat propriétaires et les plus grands prennent en charge les API FIX ou REST pour les flux de travail automatisés. Les appels d'offres multi-bureaux sont courants : un fonds envoie une requête ping à cinq bureaux à la fois, maintient les cotations côte à côte et lève la meilleure.

Étape 2 : Négociation et Devis Ferme

Le bureau répond en quelques secondes avec un prix ferme dans les deux sens ou un devis aller simple, selon ce qui a été demandé. Une cotation bidirectionnelle affiche à la fois l'offre et la demande, afin que le client puisse voir l'écart. Une cotation à sens unique n'est que le côté pertinent pour la transaction. Le devis est ferme pour une fenêtre définie, généralement de 5 à 30 secondes, au terme de laquelle le desk se réserve le droit de le rafraîchir. Le client lève l'offre (« fait »), contre-attaque ou s'en va. Il n’y a pas de marchandage sur un billet de 10 millions de dollars, comme le décrivent certains tutoriels de vente au détail. Le marché évolue trop vite pour une négociation aller-retour, de sorte que le client accepte le prix ou s'en va.

Étape 3 : Escrow et préfinancement

C'est là que les nouveaux traders trébuchent. Le bureau ne fait pas seulement confiance au client pour envoyer des fonds. Avant tout règlement, les deux parties doivent démontrer qu’elles disposent des actifs. Avec un dépositaire qualifié comme BitGo, Fireblocks, Anchorage ou Komainu entre les deux, les deux parties prépositionnent les fonds. L'USDT (ou le virement USD) de l'acheteur se trouve chez le dépositaire. Le BTC du vendeur se trouve chez le dépositaire. Une fois les deux étapes confirmées, le bureau libère la transaction pour règlement. Pour les contreparties récurrentes disposant de lignes de crédit, le

L'étape escrow peut être assouplie ou remplacée par une fenêtre de règlement, mais le principe est identique.

Étape 4 : Règlement

Le règlement s'effectue via l'un des trois modèles suivants : échange atomique en chaîne, livraison contre paiement par l'intermédiaire du dépositaire (DVP) ou virement et transfert basés sur la confiance. Nous les aborderons en détail dans la section règlement. Pour la plupart des transactions OTC BTC et ETH en 2026, le règlement est assuré par le dépositaire et s'effectue en quelques minutes, marqué comme T+0. Les étapes fiduciaires par fil peuvent s'étendre jusqu'à T+1 si le fil est envoyé en dehors des heures d'ouverture des banques aux États-Unis. Une fois que les deux jambes sont dégagées, les deux parties reçoivent une confirmation, l'échange est terminé et le bureau met à jour son livre.

Bureaux OTC principal ou agence

L'une des distinctions les plus importantes et les plus déroutantes dans le monde OTC est de savoir si le bureau agit en tant que principal ou agent. L'étiquette affecte les prix, le risque de règlement et qui supporte l'exposition aux stocks. De nombreux guides destinés au commerce de détail ignorent complètement cela, mais si vous ne le comprenez pas, vous ne pouvez pas évaluer la qualité d'un bureau.

UN

La distinction principal vs agency fonctionne comme ceci. Un bureau principal prend l'autre côté du marché avec son propre bilan. Si vous achetez 100 BTC à Cumberland, Cumberland vous vend 100 BTC à partir de son propre inventaire ou d'une position courte. Le desk détient désormais l'exposition opposée et doit gérer ce risque dans ses propres livres, généralement en couvrant les contrats à terme ou en éliminant les liquidités des bourses. Le prix que vous obtenez correspond à l'opinion du bureau sur l'endroit où il peut dénouer la position, plus un spread pour ses difficultés.

Un bureau d'agence ne fait pas d'inventaire. Il agit en tant que courtier, mettant en relation le client avec une contrepartie (un autre bureau, une bourse ou un autre client) et gagnant une commission ou une majoration pour le service. Les bureaux d'agence sont courants pour les transactions ésotériques d'altcoins, les produits structurés et les situations où aucun bureau principal ne souhaite stocker le risque. Le règlement passe toujours par l’agence, mais le prix réel provient de la contrepartie sous-jacente.

Les grands crypto desks (Cumberland, Wintermute, B2C2, Galaxy) sont avant tout les principaux teneurs de marché. Ils cotent des spreads serrés sur les paires liquides car ils peuvent stocker et se couvrir efficacement. Les bureaux de boutiques plus petits et de nombreuses branches OTC affiliées à des banques fonctionnent sur un modèle d'agence, en particulier pour les jetons illiquides et les transactions en bloc ponctuelles. Demandez toujours à quel modèle vous avez affaire, car cela change tout quant à savoir qui supporte le risque de prix entre la demande de prix et le règlement.

Spread OTC : le coût caché

L'erreur la plus courante que commettent les nouveaux traders institutionnels est de se concentrer sur les commissions. Les bureaux OTC ne facturent pas de commissions, du moins pas au sens traditionnel du terme. Ils gagnent de l’argent sur le spread, la différence entre le prix auquel ils achètent et le prix auquel ils vendent. Ce spread est intégré à chaque cotation et constitue le coût le plus important de l’utilisation de l’OTC.

Les spreads typiques en 2026 ressemblent à peu près à ceci. Pour les transactions au comptant BTC et ETH comprises entre 100 000 et 5 millions de dollars, attendez-vous à 5 à 25 points de base par rapport à un prix moyen de référence. Pour 5 à 50 millions de dollars, les spreads se resserrent entre 3 et 15 points de base car le bureau sait qu'il peut se couvrir proprement. Pour les billets supérieurs à 50 millions de dollars, les bureaux de premier plan sont en concurrence jusqu'à 1 à 5 points de base par rapport aux majors dans des conditions normales de marché. Passez aux altcoins et les spreads s'élargissent considérablement : 25 à 100 points de base pour les 20 meilleurs alts, et 200 à 1 000+ points de base pour les altcoins ou les memecoins minces (en supposant que le bureau les cite même, ce que la plupart refusent de faire).

Les spreads s'élargissent également en cas de volatilité. Si BTC évolue de 3 % en une heure, chaque bureau élargit ses cotations pour se protéger contre les enlèvements. Une transaction qui coûte 5 points de base lors d'un marché calme peut coûter 30 points de base lors d'une séance volatile. Les traders intelligents planifient leurs exécutions OTC sur des fenêtres à faible volume lorsque la transaction n'est pas urgente. À l’inverse, les teneurs de marché étendent les spreads aux heures où il n’y a pas de liquidité (matin asiatique pour les paires USD, nuits de week-end) car la couverture est plus difficile.

Modèles de règlement dans le trading OTC

Le règlement est la partie peu glamour de l'OTC qui détermine si un bureau est réellement sûr à utiliser. La promesse d’une cotation n’a aucun sens si la transaction ne parvient pas à être réglée, et l’histoire de la cryptographie regorge de contreparties de gré à gré qui ont fait faillite entre la transaction et le fil. Comprendre quel modèle votre bureau utilise est obligatoire.

Règlement d'échange atomique

Le modèle de règlement idéal est atomique, ce qui signifie que les deux volets de l'échange se déroulent dans la même transaction ou pas du tout. Les échanges atomiques en chaîne utilisant des contrats de hachage verrouillés dans le temps (HTLC) ou des protocoles modernes permettent à deux parties d'échanger des actifs sur différentes blockchains sans aucune hypothèse de confiance. Le paiement de l’acheteur et la livraison du vendeur sont mathématiquement liés. Si l’un des côtés échoue, les deux jambes reviennent. Il s’agit du règlement le plus propre possible et supprime entièrement le risque de contrepartie. Le problème est que le règlement atomique en chaîne est lent et coûteux en gaz, il est donc principalement utilisé pour de très grandes transactions institutionnelles où le coût vaut la sécurité.

DVP médié par le dépositaire

La plupart des transactions crypto OTC modernes sont réglées par l'intermédiaire d'un dépositaire qualifié agissant en tant qu'agent de règlement neutre. Les deux parties déposent leurs actifs dans le dépôt du dépositaire, celui-ci vérifie que les deux jambes sont présentes, puis les libère simultanément dans le cadre d'un échange de livraison contre paiement. BitGo, Fireblocks, Copper, Komainu et Anchorage proposent tous ce service. Le dépositaire supporte le risque opérationnel, la transaction est réglée en quelques minutes et aucune des parties n'a jamais à accorder de crédit à l'autre. C’est devenu le modèle dominant pour les crypto-monnaies institutionnelles de gré à gré, car il combine rapidité et solides garanties de règlement.

Filage et transfert basés sur la confiance

Le modèle le plus ancien et le plus risqué est le règlement bilatéral simple. Un côté câble fiat, l’autre côté transfère la crypto. Il n’y a pas de séquestre, pas de dépositaire, pas de garantie atomique. Chaque partie doit simplement faire confiance à l’autre pour réussir. Cela ne fonctionne qu'entre des contreparties ayant des relations profondes, des lignes de crédit établies et des accords-cadres idéalement légaux (ISDA adaptés à la cryptographie). En cas d’échec (et cela échoue, parfois de manière catastrophique), le perdant doit poursuivre le vainqueur devant les tribunaux. Le règlement basé sur la confiance est encore courant dans les altcoin OTC et dans les régions avec un accès limité aux dépositaires, mais la plupart des principaux bureaux s'en sont éloignés.

Règlement T+0 vs T+1

Crypto OTC promet presque universellement T+0, signifiant règlement le jour même. En pratique, T+0 pour les transactions crypto-crypto via un dépositaire signifie généralement moins d’une heure. T+0 pour les transactions crypto-fiat est techniquement possible si le virement provient pendant les heures d'ouverture des banques aux États-Unis, mais les virements internationaux glissent souvent à T+1 (jour ouvrable suivant). C’est plus rapide que la finance traditionnelle, où les actions se règlent en T+1 et où de nombreux marchés obligataires fonctionnent encore en T+2. L’avantage de la rapidité est l’une des raisons pour lesquelles les institutions acceptent le coût du spread : elles récupèrent le capital plus rapidement que sur les marchés traditionnels.

Meilleurs bureaux Crypto OTC en 2026

Le paysage OTC est dominé par un petit nombre d'entreprises qui gèrent la grande majorité du volume institutionnel. Ces bureaux sont en concurrence sur la répartition, la rapidité, l'étendue des actifs et la qualité de leur infrastructure de règlement. Vous trouverez ci-dessous les six qui comptent le plus à partir de 2026.

Filiale DRW, l'un des fournisseurs de liquidité BTC et ETH les plus importants, connu pour ses cotations serrées et sa couverture 24h/24 et 7j/7 sur toutes les principales paires.

Le teneur de marché algorithmique basé à Londres, dominant dans la liquidité altcoin OTC et DeFi, prend en charge des centaines de paires de jetons sur la base principale.

Bureau principal appartenant à SBI avec de solides rails fiduciaires en EUR, GBP et JPY, populaire auprès des fonds européens et des family offices.

Réorganisé après la faillite de 2023, désormais axé sur les produits spot OTC et structurés avec un portefeuille institutionnel plus allégé.

La société de cryptographie institutionnelle à service complet de Mike Novogratz propose des services OTC ainsi que des prêts, des produits dérivés et la gestion d'actifs.

La branche institutionnelle de Coinbase intègre l'exécution OTC avec le courtage principal, la garde et le jalonnement. Le plus grand site OTC réglementé aux États-Unis.

Au-delà de ces six, il existe un niveau de bureaux spécialisés solides. FalconX s'est taillé une niche sur le marché américain des flux institutionnels et ETF. La branche OTC institutionnelle de Kraken se concentre sur les clients américains et européens avec de solides rails en USD et en EUR. Flow Traders et DV Trading proposent des OTC de tenue de marché pour les ETF crypto en particulier. OSL est au service des institutions de la région Asie-Pacifique. Chaque bureau a des spécialités, une couverture fiduciaire et des exigences de taille minimale légèrement différentes, de sorte que les fonds les plus sophistiqués entretiennent trois à cinq relations en parallèle.

Block Trades vs OTC Sweeps

Dans le monde OTC, il existe une distinction importante entre un block trade et ce que les bureaux appellent un balayage OTC. Une transaction de bloc est une transaction unique importante exécutée à un prix négocié pour la taille réelle. Le bureau prend immédiatement en charge l'intégralité du poste et le déroule selon son propre horaire. Le client reçoit un remplissage propre et instantané et s'en va. Il s’agit du trading OTC classique et c’est ce que la plupart des gens imaginent lorsqu’ils pensent à l’exécution de gré à gré.

Un balayage OTC, en revanche, se produit lorsque le bureau accepte de traiter une commande sur une période de plusieurs heures ou jours, en l'exécutant sur plusieurs sites pour minimiser l'impact. Le client pourrait dire : « Je veux acheter 5 000 BTC au cours des 8 prochaines heures, cibler le VWAP plus 10 points de base. » Le desk assume le risque d'exécution et utilise une combinaison de carnets d'ordres d'échange, de liquidités internes et de dark pools pour exécuter l'ordre. Le client paie pour les compétences d'exécution algorithmique du bureau et obtient un remplissage comparatif au lieu d'un prix instantané.

Les transactions en bloc conviennent aux clients qui ont besoin d'une certitude d'exécution à un prix connu à l'heure actuelle. Les balayages conviennent aux clients qui peuvent attendre, qui souhaitent minimiser l’impact et qui font confiance au bureau pour fournir un remplissage de qualité de référence. La tarification reflète la différence : les transactions de blocs entraînent des spreads plus larges car le desk absorbe instantanément tout le risque de stock, tandis que les balayages entraînent des coûts effectifs plus serrés mais introduisent un risque de timing. Savoir quel produit correspond à votre situation est l’une des premières leçons que les traders institutionnels apprennent lorsqu’ils commencent à utiliser sérieusement l’OTC.

OTC de détail : Coinbase Prime, Kraken OTC et Binance VIP

Pendant la majeure partie de l'histoire de la cryptographie, l'OTC était strictement un produit institutionnel. Aujourd’hui, la frontière s’est estompée. Plusieurs bourses majeures proposent une exécution de type OTC pour les clients de détail fortunés avec des minimums commençant autour de 100 000 $. Il ne s’agit pas d’un OTC institutionnel complet, mais il offre la plupart des avantages aux traders qui compensent le minimum.

Coinbase Prime est la plateforme OTC de qualité institutionnelle la plus accessible aux États-Unis. Les minimums commencent à environ 100 000 $ par transaction, et les clients ont accès à une équipe de couverture dédiée, à des fonctionnalités complètes de courtage de premier ordre et au même moteur d'exécution qui alimente l'IBIT de BlackRock et d'autres ETF Bitcoin au comptant. Le bureau OTC prend en charge toutes les paires majeures ainsi qu'une longue liste d'altcoins, avec règlement le jour même via Coinbase Custody.

Kraken OTC dessert un segment similaire, avec de solides rails fiduciaires américains et européens et un accent mis sur le service personnalisé. Les minimums oscillent autour de 100 000 $, et le bureau est connu pour gérer des altcoins à plus longue queue que les autres bureaux réglementés aux États-Unis évitent. Le règlement s'effectue via la branche de garde réglementée de Kraken et les transactions sont généralement terminées dans l'heure suivant la confirmation.

Binance VIP est le poids lourd mondial pour les clients non américains. Le programme VIP offre un accès OTC à plusieurs niveaux avec des minimums en fonction du niveau de volume, mais dans la pratique, les clients exécutant des tickets de plus de 250 000 $ bénéficient d'une exécution en bloc de type OTC. Binance VIP s'étend également à un univers d'altcoins plus large que n'importe quel bureau réglementé aux États-Unis grâce à son portefeuille de liquidités mondial. Le règlement est interne à Binance, ce qui signifie une exposition de contrepartie à Binance elle-même, un compromis que les traders institutionnels expérimentés pèsent soigneusement.

Au-delà de ces trois, Gemini, Bitstamp et OKX proposent également des services OTC avec des minimums et une couverture d'actifs variables. Pour les commerçants de détail qui s’aventurent sur le territoire institutionnel, ces bureaux affiliés aux bourses constituent généralement le premier arrêt. Ils combinent une intégration familière (la plupart sont des extensions du compte d'échange standard) avec de véritables prix OTC pour les transactions suffisamment importantes pour être admissibles.

KYC et conformité dans le trading OTC

La barre KYC pour les comptes OTC est considérablement plus élevée que pour les comptes d'échange de détail. Alors qu'un compte Binance ou Coinbase normal peut nécessiter une analyse de passeport et un selfie, l'ouverture d'une relation OTC nécessite des documents d'entité, une divulgation de la propriété effective, une attestation de la source des fonds et une surveillance continue des transactions. Le processus peut prendre une semaine pour un particulier et un mois ou plus pour un fonds ou une entité commerciale à propriété complexe.

Les bureaux les plus réputés exigent que les clients soient qualifiés d'investisseurs institutionnels, professionnels ou accrédités, selon la juridiction. Aux États-Unis, cela signifie répondre aux normes de la SEC en matière d'acheteurs institutionnels qualifiés ou d'investisseurs accrédités. En Europe, cela signifie le statut de client professionnel MiFID II. En Asie, les règles varient selon les pays, mais la plupart des bureaux exigent une expérience commerciale démontrée, un seuil de valeur nette minimale et parfois une preuve du statut d'entité réglementée. Le KYC de niveau détail ne débloque tout simplement pas l’accès OTC aux principaux bureaux.

Au-delà de l'intégration, la conformité continue comprend le contrôle de chaque transaction par rapport aux listes de sanctions, la surveillance des tendances inhabituelles et la déclaration des transactions importantes aux autorités compétentes dans le cadre des directives FinCEN, GAFI et AML de l'UE. Les bureaux qui échouent se retrouvent souvent au même endroit que les contreparties défaillantes : en faillite ou faisant l’objet de poursuites. Lors de l’évaluation d’un desk, la force de son programme de conformité est au moins aussi importante que ses spreads.

OTC pour les Memecoins et les Altcoins : la zone du drapeau rouge

L'un des secrets les plus sales de la cryptographie est que le trading OTC est souvent utilisé comme véhicule d'escroquerie dans le monde des memecoins et des altcoins à faible capitalisation. Voici comment fonctionne le modèle typique. Une équipe de jetons détient une grande quantité de jetons illiquides. Ils ne peuvent pas le vendre sur le marché public sans faire chuter le prix et avertir les observateurs des graphiques. Ils contactent donc en privé un acheteur, souvent un « investisseur » particulier qui pense faire une bonne affaire, et lui proposent un bloc OTC « à prix réduit ».

L'acheteur transfère des fonds ou envoie des pièces stables et reçoit les jetons. L'équipe prend l'argent et disparaît. Parfois, les jetons n’auraient jamais de liquidité et l’intégralité du graphique était négociée de manière fictive. Parfois, l'équipe résilie le contrat une semaine plus tard. Parfois, il y a suffisamment de liquidités en chaîne pour permettre à l’acheteur de sortir, mais seulement avec une perte massive. Quoi qu’il en soit, c’est la structure OTC qui a permis le dumping sans alerter le marché.

Si une équipe Memecoin ou un contact anonyme de Telegram vous propose une offre OTC à un « rabais », traitez-la comme une arnaque quasi certaine. Les vrais bureaux OTC ne cotent pas les memecoins car il n'y a pas de lieu de couverture, pas de liquidité et aucune raison pour qu'un teneur de marché prenne la position. Les seules entités proposant du memecoin « OTC » sont les personnes qui tentent de sortir du sac. Utiliser outils pour inspecter la concentration des jetons avant d'envisager une transaction comme celle-ci, et rappelez-vous que quiconque contourne le marché public le fait généralement pour des raisons qui ne vous profitent pas.

Risques du trading OTC

OTC n'est pas une mise à niveau gratuite par rapport au trading en bourse. Il présente son propre profil de risque, que les traders institutionnels gèrent avec soin et que les nouveaux arrivants sous-estiment souvent. Les quatre grands risques sont le risque de contrepartie, l’échec du règlement, l’évolution du marché pendant la négociation et une mauvaise tarification pour le preneur.

Le risque de contrepartie est le plus évident. Lorsque vous négociez de gré à gré, le desk est votre contrepartie directe (ou du moins votre intermédiaire direct). Si le bureau échoue entre la transaction et le règlement, vous pouvez perdre la totalité de la valeur de la transaction. Ce n’est pas théorique. Plusieurs bureaux OTC majeurs se sont effondrés depuis 2018, notamment Genesis (sauvé via le chapitre 11), Alameda (causé par l'implosion de FTX) et diverses petites boutiques. L’utilisation d’un modèle DVP médié par le dépositaire réduit considérablement ce risque mais ne l’élimine pas complètement.

Un échec de règlement peut survenir même lorsque le bureau est sain. Les virements peuvent être retardés, les confirmations en chaîne peuvent se bloquer en cas de congestion, les plateformes de garde peuvent connaître des pannes. Une transaction qui devrait régler T+0 glisse parfois à T+1 ou pire. Pendant cette fenêtre, le marché peut évoluer de manière significative et l'une ou l'autre des parties peut tenter de s'en aller. Des accords-cadres solides et des contreparties réputées atténuent ce problème, mais vous devez planifier cette éventualité avant que cela ne vous arrive.

L'évolution du marché pendant la négociation est subtile. Même si les cotations fermes sont valables pendant 5 à 30 secondes, cette fenêtre est suffisante pour que les prix évoluent sensiblement dans des conditions volatiles. Si le marché se déchaîne pendant que vous prenez une décision, votre cotation favorable peut expirer avant que vous puissiez l'atteindre. Si le marché se déchire pour le desk, celui-ci conservera la cotation et vous exécuterez à un prix déjà obsolète. C'est pourquoi une prise de décision rapide est importante en OTC et pourquoi certains traders effectuent une exécution automatisée depuis la demande d'offre jusqu'à la confirmation.

Enfin, le risque le plus simple : le mauvais prix. Sans la transparence d'un carnet d'ordres public, vous ne pouvez pas vérifier de manière indépendante que la cotation du desk est compétitive. La solution consiste à demander des offres à plusieurs bureaux simultanément et à lever uniquement le devis le plus serré. Les fonds transitant par une relation à guichet unique obtiennent souvent des prix moins élevés que s'ils exécutaient un appel d'offres multi-bureau pour chaque transaction. C’est pourquoi un pupitre de négociation expérimenté entretient toujours au moins trois à cinq relations OTC actives.

Qui utilise OTC : fonds, mineurs, ETF et bons du Trésor

La base de clients OTC en 2026 est dominée par une poignée de groupes d'utilisateurs bien définis, chacun avec ses propres raisons de décrocher le téléphone au lieu d'accéder à un carnet de commandes. Comprendre qui utilise OTC et pourquoi vous aide à voir d'où vient réellement le flux.

Les fonds crypto-natifs (Multicoin, Pantera, Paradigm, Galaxy, Polychain et des dizaines de plus petits) utilisent OTC pour l'entrée et la sortie du portefeuille. Chaque rééquilibrage de fonds, chaque distribution de LP, chaque bénéfice réalisé passe par le biais de l'OTC car la taille dépasse ce que les livres publics peuvent absorber. Ces fonds entretiennent généralement des relations avec cinq bureaux ou plus et lancent des appels d'offres de manière agressive.

Les mineurs sont des vendeurs OTC constants. Chaque opération minière BTC, ETH ou alternative doit convertir sa production en pièces fiduciaires ou stables selon un calendrier régulier pour payer l'électricité et les coûts d'exploitation. La vente publique supprimerait l’actif même qu’ils détiennent, de sorte que les mineurs passeraient par les bureaux OTC. Certaines opérations minières de plus grande envergure (Marathon, Riot, Hut 8) entretiennent des relations privilégiées et vendent à terme leur production des mois à l'avance via des produits OTC structurés.

Les participants autorisés aux ETF sont les utilisateurs OTC les plus récents et les plus importants depuis le lancement des ETF Bitcoin au comptant aux États-Unis. Lorsque l'IBIT, le FBTC ou d'autres ETF au comptant enregistrent des entrées nettes, l'AP doit acquérir du BTC pour créer de nouvelles actions ETF. L’ampleur de ces flux (parfois des centaines de millions de dollars en une seule journée) dépasse de loin ce que les livres publics peuvent absorber sans impact massif. Les points d'accès acheminent presque tout cela via des bureaux OTC, principalement Cumberland, Coinbase Prime et Galaxy.

Les trésoreries d'entreprise (MicroStrategy étant la plus célèbre, mais des dizaines d'entreprises publiques et privées détiennent du BTC dans leur bilan) utilisent l'OTC à la fois pour l'accumulation et pour tout rare désinvestissement. L'exécution de niveau Trésorerie nécessite des pistes d'audit, une intégration KYC et un règlement comptable convivial, ce que les bureaux OTC fournissent et que les comptes de détail d'échange ne fournissent pas.

Au-delà de ces quatre groupes, OTC voit des flux provenant de family offices accumulant des crypto-monnaies, de fonds souverains prenant des positions initiales, de processeurs de paiement couvrant les flux d'USDT et de particuliers fortunés gérant des positions concentrées. Each segment has different priorities, but they share the common thread of size large enough to make public execution prohibitively expensive.

How OTC Connects to the Broader Crypto Trading Stack

OTC est un lieu d'exécution au sein d'un écosystème plus vaste d'outils de trading que combinent des traders sophistiqués. Understanding how it fits next to spot trading on public exchanges, perpetual futures, et margin trading Les produits vous aident à dresser un tableau complet du fonctionnement réel de la cryptographie institutionnelle.

Un flux de travail institutionnel typique ressemble à ceci. The fund decides to add $20M of BTC exposure. Ils demandent quatre bureaux OTC, lèvent la cotation la plus serrée et règlent T+0 par l'intermédiaire d'un dépositaire. Pour couvrir la position avant le règlement, ils vendent à découvert un montant équivalent de contrats à terme perpétuels sur un lieu réglementé. À mesure que les transactions de gré à gré se règlent, ils dénouent la vente à découvert et détiennent désormais l'exposition au comptant propre. Le bureau OTC a obtenu son spread, le site perp a obtenu ses frais et le fonds a obtenu sa position avec un impact minimal sur le marché. Chaque outil a joué son rôle.

OTC se connecte également à pièce stable coule. La plupart des transactions institutionnelles de gré à gré de crypto à crypto sont réglées en USDT ou USDC, car le déplacement de l'USD via SWIFT est lent et coûteux. La croissance des pièces stables réglementées a été l’un des principaux catalyseurs de l’infrastructure OTC moderne, rendant le règlement T+0 viable à l’échelle institutionnelle. Et pour les bureaux qui souhaitent une sécurité supplémentaire autour de leur trésorerie, Configurations de portefeuille multisig sont devenus la norme aux côtés des relations de garde.

Questions fréquemment posées

Le trading OTC est-il sûr en crypto ?

Le trading de gré à gré avec des bureaux réglementés et réputés faisant appel à un dépositaire qualifié pour le règlement DVP est généralement plus sûr que le trading en auto-garde et compétitif par rapport au trading en bourse. Le profil de risque se concentre autour du risque de contrepartie (défaillance du desk) et du risque de règlement (la transaction ne se clôture pas proprement). L'utilisation d'un bureau de premier plan comme Cumberland, Coinbase Prime ou B2C2 avec règlement par l'intermédiaire d'un dépositaire réduit considérablement ces risques. Évitez tout OTC proposé via des canaux Telegram anonymes, des contreparties non auditées ou des équipes memecoin.

Quelle est la taille minimale d'une transaction OTC ?

La plupart des principaux bureaux fixent des minimums entre 100 000 $ et 250 000 $ par transaction. Coinbase Prime commence à environ 100 000 $. Kraken OTC se situe à peu près au même niveau. Binance VIP évolue en fonction du niveau de volume, mais cible généralement un minimum de 250 000 $ pour une véritable exécution de bloc OTC. En dessous de ces niveaux, les traders sont généralement mieux servis par un routage intelligent des ordres sur les bourses publiques, qui peut exécuter efficacement des transactions plus petites sans la charge d'intégration OTC.

Comment un bureau OTC gagne-t-il de l'argent ?

Les bureaux OTC gagnent de l'argent sur le spread bid/ask intégré dans leurs cotations. Ils ne facturent pas de commissions. Si un bureau vous propose un prix d'achat de 100 500 $ et un prix de vente de 100 400 $ sur BTC, la différence de 100 $ par BTC correspond à leur revenu brut de spread (en supposant qu'ils capturent les deux côtés). En plus du spread pur, les bureaux principaux génèrent également des revenus grâce à leurs activités de couverture et au positionnement des stocks. Les bureaux des agences facturent à la place une majoration ou une commission explicite sur chaque transaction.

Les traders particuliers peuvent-ils utiliser l'OTC ?

Oui, mais uniquement les commerçants de détail qui respectent les minimums institutionnels. Si vous pouvez exécuter une seule transaction de 100 000 $ ou plus, vous pouvez accéder à Coinbase Prime, Kraken OTC ou à des plateformes OTC similaires affiliées à une bourse. En dessous de ce seuil, il est essentiellement préférable d’utiliser des carnets de commandes publics approfondis avec des outils d’exécution intelligents. Pour la plupart des commerçants de détail, le véritable OTC institutionnel reste hors de portée, non pas parce qu'il est interdit, mais parce que les minimums par transaction le rendent peu pratique.

Le trading OTC est-il réglementé ?

Les bureaux OTC sont réglementés dans la mesure où leur juridiction réglemente les sociétés de cryptographie en général. Aux États-Unis, les principaux bureaux opèrent dans le cadre de l'enregistrement des entreprises de services monétaires FinCEN, des licences de transfert de fonds au niveau de l'État et de la surveillance de la SEC, le cas échéant. Dans l’UE, MiCA s’applique. Au Royaume-Uni, l'enregistrement auprès de la FCA est requis. Les transactions elles-mêmes ne sont pas cotées en bourse et ne sont donc pas soumises aux mêmes exigences de divulgation, mais les bureaux qui les exploitent sont des entités fortement réglementées soumises à la LBC, aux sanctions et aux exigences de capital. Par rapport aux opérations boursières de détail, les opérations de gré à gré sont sans doute plus réglementées, pas moins.

Quelle est la différence entre une transaction de bloc et une transaction OTC ?

Une transaction de bloc est un type spécifique de transaction de gré à gré : une transaction unique, importante et hors livre exécutée à un prix négocié pour la taille réelle, le bureau prenant instantanément la totalité de la position. OTC est la catégorie plus large qui comprend les transactions en bloc ainsi que d'autres styles d'exécution hors bourse tels que les balayages (traitement d'un ordre au fil du temps sur plusieurs sites), les produits structurés (ventes à terme, options, prêts) et les swaps bilatéraux. Toutes les transactions de bloc sont des transactions de gré à gré, mais toutes les transactions de gré à gré ne sont pas des transactions de bloc.

Ai-je besoin d'un portefeuille spécial pour l'OTC ?

Pas strictement. Le bureau et son dépositaire gèrent l'infrastructure de règlement proprement dite. Ce dont vous avez besoin est une adresse de dépôt (ou un portefeuille) sous votre contrôle pour recevoir les actifs après le règlement, et une source de financement (virement bancaire ou stablecoin) pour envoyer des fonds. De nombreux utilisateurs institutionnels s'installent directement sur un compte-titres qualifié plutôt que sur un portefeuille personnel pour conserver les pistes d'audit et la sécurité. Si vous utilisez trading avec effet de levier en plus d'une position au comptant OTC, la plateforme à effet de levier peut également nécessiter sa propre configuration de dépôt.

Conclusion

Le trading Crypto OTC est la couche institutionnelle qui alimente la majeure partie du volume réel du marché. Pendant que les traders particuliers courent après les bougies sur un graphique public, les fonds, les mineurs, les ETF et les trésoreries d'entreprise exécutent tranquillement les transactions qui font réellement bouger l'aiguille via les bureaux OTC. Le produit résout un problème réel : les grandes transactions ne peuvent survivre aux carnets de commandes publics sans dérapage massif. La solution est une exécution négociée en privé avec des devis fermes, un règlement rapide et des exigences de taille minimale qui filtrent la plupart des flux de vente au détail.

Si jamais vous franchissez le seuil du commerce de détail à l'institutionnel, l'OTC devient obligatoire plutôt que facultatif. Autrement, l’économie ne fonctionnerait tout simplement pas. Même dans le haut de gamme du commerce de détail, une transaction de 250 000 $ exécutée via Coinbase Prime ou Kraken OTC surperformera sensiblement la même transaction inscrite dans un carnet d'ordres public sur le marché. Les économies réalisées grâce à une seule transaction de gré à gré bien exécutée peuvent éclipser des années de coûts d'abonnement et de flux de données combinés.

Ce que vous devez retenir de ce guide : le produit OTC est fondamentalement une question de taille et de confidentialité, le coût est le spread (pas les commissions), le modèle de règlement sécurisé est le DVP médié par le dépositaire, les bureaux dominants sont Cumberland, Wintermute, B2C2, Genesis, Galaxy et Coinbase Prime, et le drapeau rouge est quiconque propose OTC sur des memecoins illiquides. Mémorisez cette liste et vous comprendrez déjà mieux le marché que 90 % du public des détaillants. Utilisez les desks, respectez les risques et rappelez-vous que le prix que vous voyez sur le graphique n'est que la pointe de l'iceberg du volume.