Offre Circulante vs Offre Totale dans la Crypto : Guide Complet pour Débutants (2026)

— By Tony Rabbit in Tutorials

Apprenez la différence entre circulating supply, total supply et max supply dans la crypto, et pourquoi ces chiffres modifient votre lecture de la market cap, FDV et du risque de dilution en 2026.

Les métriques d'offre semblent simples en surface, mais c'est l'un des endroits les plus faciles pour les débutants en crypto de se perdre. Les gens voient l'offre en circulation, l'offre totale et l'offre maximale sur un tableau de bord et supposent qu'ils ne sont que des versions légèrement différentes de la même chose. Ce n'est pas le cas. Chacune répond à une question différente, et chacune peut changer la façon dont vous lisez la capitalisation boursière, la FDV et le risque de dilution.

Ce guide décompose ces chiffres clairement afin que vous puissiez cesser de traiter l'offre comme des métadonnées de fond et commencer à l'utiliser correctement dans vos recherches. Une fois que vous comprenez la différence entre la flottabilité, l'offre émise plus large et le plafond d'offre totale, beaucoup de valorisation de jetons commence à avoir plus de sens.

Réponse rapide

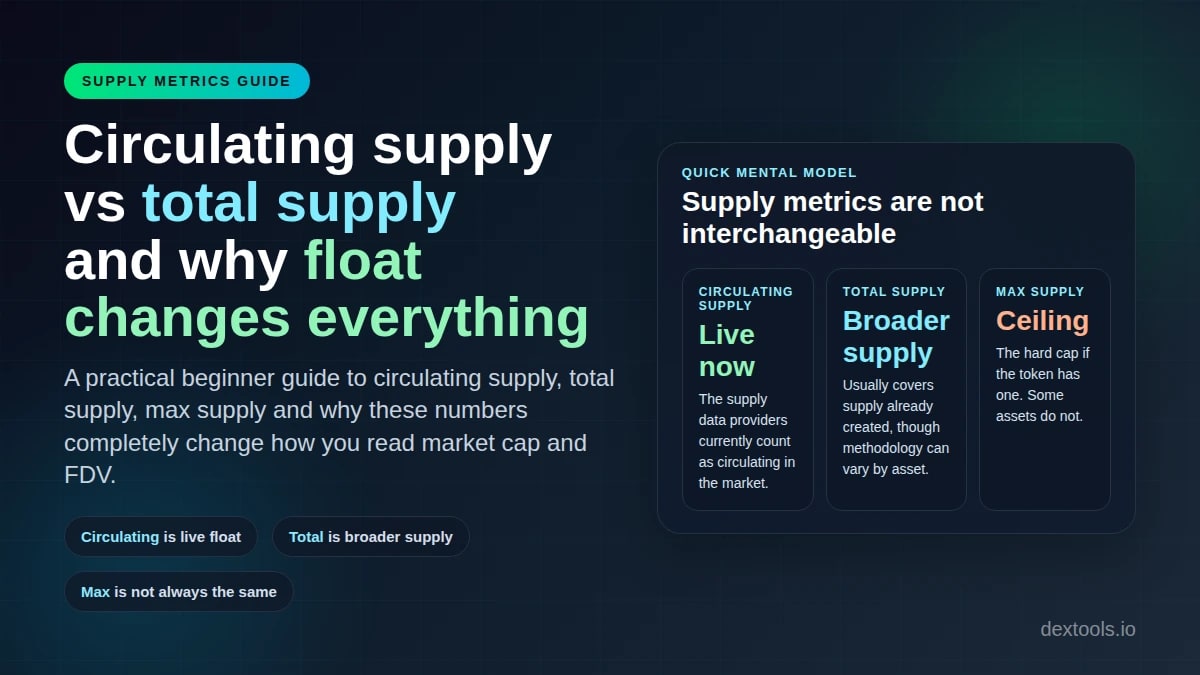

- Offre en circulation est le montant que les fournisseurs de données comptent actuellement comme circulant sur le marché.

- Offre totale est plus large et couvre généralement l'offre déjà créée, bien que la méthodologie varie selon l'actif et le fournisseur.

- Offre maximale est le plafond s'il en existe un. Ces chiffres ne sont pas interchangeables, et les confondre conduit à de mauvaises lectures sur la capitalisation boursière, la FDV et le risque de dilution.

Ce que signifient ces métriques d'offre

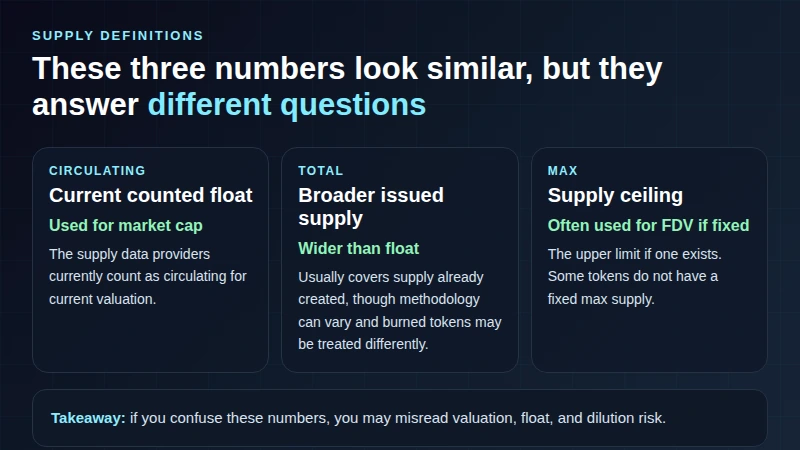

Offre en circulation est l'offre que les fournisseurs de données comptent actuellement comme circulant sur le marché. C'est le chiffre généralement utilisé pour la capitalisation boursière actuelle. Offre totale est plus large. Elle couvre généralement l'offre déjà créée, bien que la méthodologie puisse varier selon l'actif et le fournisseur. Offre maximale est la limite supérieure si l'actif a un plafond fixe.

Ces différences comptent car la valorisation actuelle, le risque de dilution et la flottabilité future sont tous liés à différentes vues de l'offre. Si vous les réduisez à une idée floue de « combien de pièces existent », vous finirez par comparer mal les jetons.

Offre en circulation vs offre totale vs offre maximale

Une façon simple de le formuler est : l'offre en circulation concerne le marché aujourd'hui, l'offre totale concerne une image plus large de l'offre existante, et l'offre maximale concerne le plafond potentiel si ce plafond est défini. C'est pourquoi ces chiffres pointent souvent vers des conclusions différentes selon ce que vous essayez de mesurer.

Pourquoi l'offre change la valorisation

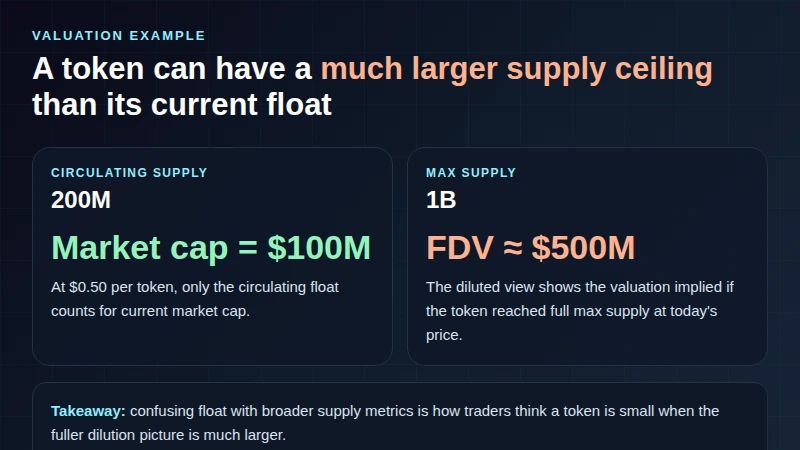

Les métriques d'offre comptent car les métriques de valorisation les utilisent. La capitalisation boursière s'appuie généralement sur l'offre en circulation. La FDV s'appuie souvent sur l'offre maximale lorsqu'un plafond fixe existe. Si vous changez l'hypothèse d'offre, vous changez le sens de la valorisation.

Pourquoi la qualité de la flottabilité compte

C'est pourquoi un jeton peut sembler petit en capitalisation boursière actuelle et avoir pourtant une image de dilution beaucoup plus grande. La flottabilité actuelle peut n'être qu'une fraction de la structure d'offre plus large.

Comment la flottabilité peut s'étendre au fil du temps

L'offre n'est pas statique. Les allocations d'équipe, la vesting des investisseurs, les réserves de trésorerie, les incitations à l'écosystème et les calendriers d'émission peuvent tous changer la flottabilité au fil du temps. Cela ne signifie pas que chaque déverrouillage devient une pression de vente immédiate, mais cela signifie que la structure du marché peut changer à mesure que plus de jetons deviennent disponibles.

C'est là que le contexte devient essentiel. Certains déverrouillages sont absorbés facilement car la liquidité est profonde et la demande est forte. D'autres touchent un marché faible et comptent beaucoup plus. Le point n'est pas que l'expansion de la flottabilité est toujours baissière. Le point est que vous devez savoir qu'elle existe.

Comment utiliser les métriques d'offre dans la recherche

Les bons chercheurs utilisent les métriques d'offre comme partie d'un système. Ils ne se contentent pas de jeter un coup d'œil à un chiffre et de passer à autre chose. Ils se demandent quelle est la flottabilité actuelle, quelle est la taille de l'offre émise plus large, si un plafond d'offre fixe existe, et quels déverrouillages ou émissions peuvent encore remodeler le marché plus tard.

```htmlC'est aussi pourquoi la tokenomics est si importante. L'offre n'est pas juste un chiffre. Elle fait partie de la conception du projet. Si vous voulez le cadre plus profond derrière cela, lisez notre guide sur la tokenomics avec cette page.

Erreurs courantes

Erreur classique des débutants

- Supposer que l'offre totale et l'offre maximale sont les mêmes : parfois elles sont proches, parfois elles ne le sont pas.

- Ignorer la méthodologie : les fournisseurs peuvent différer, surtout sur des actifs plus complexes.

- Regarder la capitalisation boursière sans contexte de flottement : un petit flottement actuel peut déformer la façon dont un token apparaît comme précoce.

- Traiter les déblocages comme une fatalité automatique : les déblocages comptent, mais la demande et la liquidité décident toujours de l'impact réel.

La meilleure habitude est simple : lorsque vous voyez une métrique d'évaluation, demandez-vous quelle métrique d'offre elle utilise réellement. Cette seule question vous évitera de nombreuses comparaisons paresseuses.

Questions Fréquemment Posées

Qu'est-ce que l'offre en circulation dans la crypto ?

C'est le montant que les fournisseurs de données comptent actuellement comme circulant sur le marché. C'est généralement le chiffre utilisé pour la capitalisation boursière.

Quelle est la différence entre l'offre totale et l'offre maximale ?

L'offre totale couvre généralement l'offre plus large déjà créée. L'offre maximale est le plafond supérieur si l'actif en a un. Elles sont liées, mais pas toujours les mêmes.

Pourquoi l'offre en circulation compte-t-elle plus pour la capitalisation boursière ?

Parce que la capitalisation boursière est censée refléter la valorisation actuelle de l'offre déjà comptée comme circulante, et non le plafond futur complet.

Les déblocages de tokens augmentent-ils automatiquement l'offre en circulation ?

Pas toujours instantanément. Les déblocages peuvent rapprocher les tokens de la circulation, mais le statut de réclamation, le staking, la gestion de la trésorerie et la méthodologie des fournisseurs comptent toujours.

Les métriques d'offre peuvent-elles être trompeuses ?

Oui. Les définitions peuvent varier selon les actifs et les fournisseurs, donc les métriques d'offre doivent toujours être lues avec la tokenomics, les déblocages et le contexte de liquidité.