時価総額、FDV、および循環供給量を理解する

トークンのスポット価格を単独で見るのは危険な間違いです。 MC/FDV比率の背後に隠れた供給の数学的現実とトークン希薄化リスクを分析します。

価格の幻想: 単価が欺瞞的な指標である理由

- デジタル資産市場の新規参入者にとって最も一般的な心理的罠はユニットバイアスです。つまり、10セントの価格のトークンは本質的に1万ドルの価格の資産よりも「安い」、またはより多くの成長の可能性があるという信念です。分散型ネットワークでは、資産の名目価格を単独で見ることはまったく無意味です。

- 真実を判断するには 経済規模、流動性の深さ、暗号資産の将来の希薄化リスクなど、市場参加者は値札の裏に目を向ける必要があります。これには、3 つの基本的なトークノミクス プリミティブ間の関係を監査する必要があります。 循環供給、 時価総額 (時価総額)、および 完全希薄化後の評価額 (FDV)。これらの変数を評価しないと、投資家が略奪的な罠に陥る可能性があります トークン構造 時間の経過とともに体系的にパッシブホルダーを薄めるように設計されています。

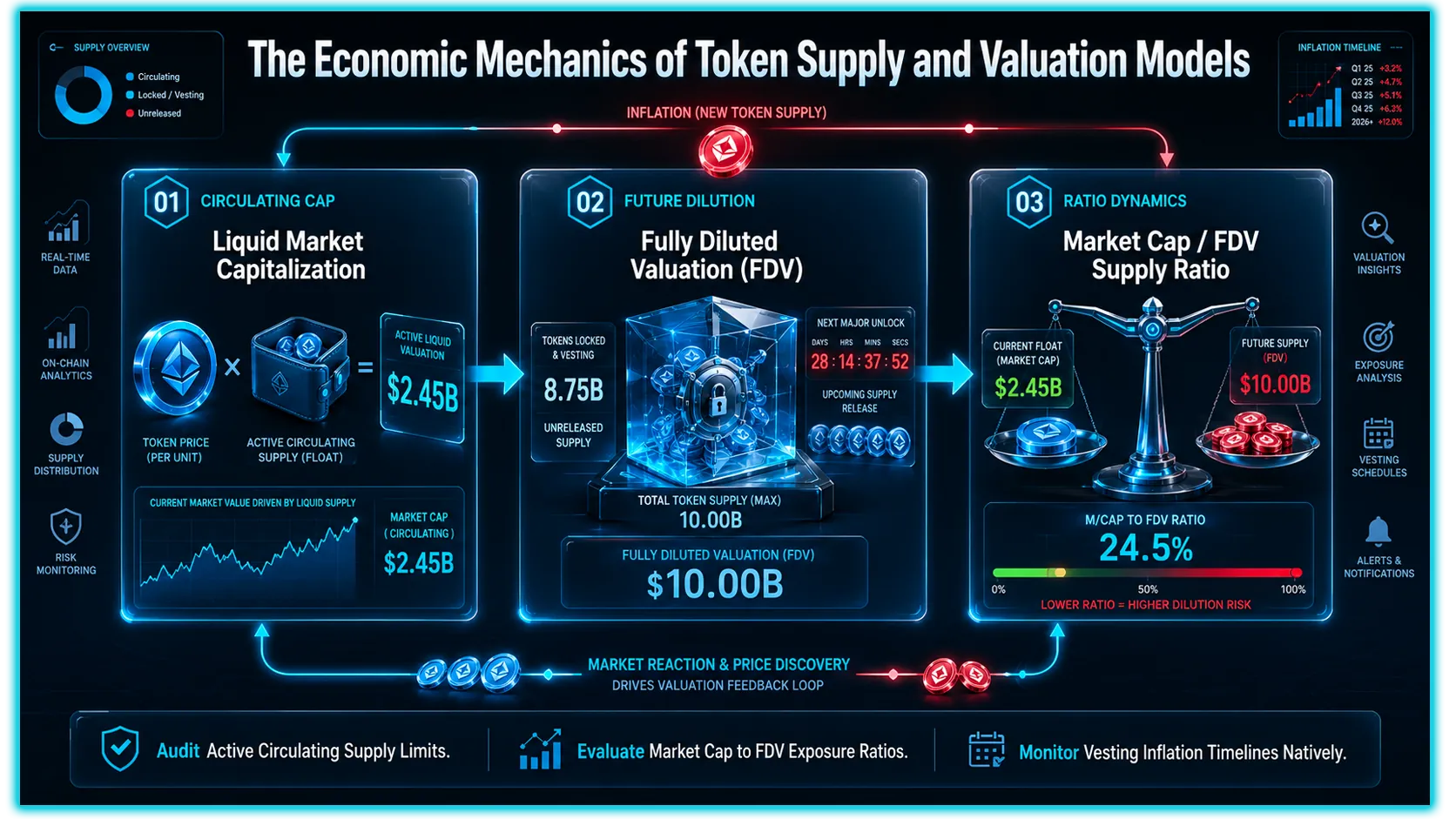

1. 循環供給: 活発な流動資本

循環供給量は、公的に入手可能で流動性が高く、常に公開市場を活発に移動している固有のトークン ユニットの総数を表します。

このメトリクスは、トークン発行総数から真に流動的なフロートを分離します。

除外されるアセット: 循環供給では、構造的にロックされている、鋳造されていない、または即時の市場アクセスが制限されているトークンは厳密に除外されます。これには、複数年にわたるコアチームの権利確定エスクロー、ロックされた機関のシードラウンド割り当て、および財団のエコシステム開発資金庫に保有される資産が含まれます。

動的変動: 循環供給量は常に変動しています。スマートコントラクトの権利確定クリフが新しいトークンを一般の手に放出するにつれて拡大し、プロトコルが自動バーンメカニズムを実装したり、ステーキング検証のために長期ロックアップを義務付けたりすると縮小します。

2. 時価総額: 現在の公開価値

時価総額は、デジタル資産の活発に取引される供給の総市場価値を表します。これは、市場の優位性、資産のランキング、機関の規模を決定するために統計ダッシュボードで使用される主要な指標として機能します。

評価フレームワーク

時価総額は、トークンの現在の公開市場スポット価格とそのアクティブな流通供給量を乗算するという単純な関係によって決定されます。たとえば、あるプロトコルが活発に流通している 1 億トークンを特徴としており、2 ドルの安定したスポット価格で取引されている場合、その現在の流動時価総額はちょうど 2 億ドルになります。

流動性の誤解

テクニカルアナリストにとって重要な運用上の教訓は、時価総額は資産内にプールされている実際の現金や流動性と等しくないということです。薄くて流動性の低いトークンに突然の投機的な購入の波が発生すると、そのスポット価格は数分以内に 2 倍になる可能性があります。この価格変動は、基礎となる分散型流動性プールに実際の資本が数千ドルしか入っていないとしても、計算された時価総額を即座に 2 倍にします。

3. 完全希薄化バリュエーション (FDV): インフレの影

完全希薄化評価は、将来の供給アーキテクチャ全体が完全に鋳造され、現在のスポット価格で流通した場合の資産の理論的時価総額を表します。すべての未処理のトークンが最終的にロック解除されてリリースされると仮定して、プロジェクトの長期的な評価規模を測定します。

最大供給量と総供給量

FDV を計算するには、プロトコルの最終的な供給境界を分析する必要があります。資産の現在の市場スポット価格に絶対最大供給パラメータを掛けます。一部の資産(ビットコインなど)には、決して超えることのできない厳格で不変の最大上限が設定されていますが、他のプラットフォームでは、プログラムによるガバナンスパラメータに基づいて総供給量を無限に拡大できるインフレ的鋳造モデルが利用されています。

FDV の実際的な意味

FDV は、資産の現在の価格が複数年の期間にわたって持続可能であるかどうかを評価するための重要な診断ツールとして機能します。プロジェクトがわずかな循環供給量を維持しているにもかかわらず、数十億ドル規模の FDV を誇る場合、それは大規模な供給の波が現在スマート コントラクトの権利確定ゲートの背後に閉じ込められ、二次市場に解き放たれるのを待っていることを示しています。

4. MC/FDV 比: 「低フロート、高 FDV」トラップの診断

略奪的なトークノミクス構造を暴露するために使用される決定的な指標は、 FDV に対する時価総額の比率 (単に浮動小数点比率と呼ばれることが多い)。この割合は、現在の液体供給量と将来の総供給量との関係を測定します。

略奪的な「低浮上」メタ

現代の暗号通貨市場構造における主要な構造リスクは、天文学的な FDV と組み合わせた超低浮動株を特徴とするトークンの展開です。この略奪的な取り決めの下では、プロジェクトは総供給量のわずか 5% しか流通していない状態で開始される可能性があります。

人為的な価格ポンプ: 流通供給は非常に制限されているため、アーリーマーケットメーカーは最小限の資本オーバーヘッドでトークンのスポット価格を簡単に押し上げ、人為的に評価額をつり上げることができます。

体系的なダンプ: その後数か月、数年にわたって、ロックされたトークンの大量のトランシェが必然的にベンチャーキャピタリスト、チームメンバー、財団のロックを解除されます。この継続的な発行を吸収するには、市場には膨大な継続的な新規購入圧力の流入が必要です。オーガニック需要がこの供給拡大を上回ることができない場合、トークンの価格はゆっくりとした容赦ない下方修正に直面し、損失はそのまま小売購入者に移転することになります。

コアトークンノミクスメトリクスの比較

| メトリクス名 | 計算対象 | プライマリユーティリティ |

| 循環供給 | アクティブリキッドトークン | 実浮動小数点を測定します |

| 時価総額 | 価格 $\times$ 循環ユニット | 現在のスケールをランク付けします |

| FDV | 価格 $\times$ 最大単位数 | 将来の上限を測定します |

変動比率のリスク分類

| フロート比範囲 | 希薄化リスク | トケノミクスプロファイル |

| 0.80 ~ 1.00 | 超低リスク | 成熟/完全ロック解除 |

| 0.40 ~ 0.79 | 中程度のリスク | 計画的な成長削減 |

| 0.01~0.39 | 極度のリスク | 低フロートVCトラップ |

DEXTools を介したリアルタイムテレメトリ追跡

- プロトコルがネイティブ資産をローンチし、権利確定スケジュールを管理し、新しいトークンを公的流通に開放するにつれて、ライブ流動性プール、ボリュームスパイク、スマートコントラクト供給ミントの変化するパラメーターを追跡することが重要な分析要件となります。次のような高度な分散型チャート アーキテクチャを通じて分析を調達します。 DEXツール は、市場参加者に、ライブトークンの動作を監視し、プールの深さを評価し、すべての公開執行ネットワークにわたる契約パラメーターを検査するための重要なユニバーサルプラットフォームを提供します。

- のようなコア機能を活用することで、 ペアエクスプローラー、 新しいペアをライブ配信します ダッシュボードと統合 トレードストーリー または トップトレーダー 診断ツール、テクニカルトレーダーは、局所的な出来高傾向をシームレスに監査し、大規模なクジラウォレットの資本再配分を追跡できます。 ビッグ スワップ エクスプローラー、オンチェーンインタラクションを開始する前に、自動化されたコントラクト安全性スコアを確認してください。これにより、今後の供給拡大が現地市場の価格モデルにどのような影響を与えるかを判断する際に、強化されたハードウェア設定が検証済みの市場会場と安全に連携できるようになります。

DEXTools にアクセスできます はこちら 今日から取引を始めましょう!

暗号通貨の循環供給量と総供給量 完全希薄化バリュエーションの説明 DeFi取引における偽の出来高と実際の需要 購入前にトークンのロック解除を読む方法免責事項: この記事は情報提供のみを目的としており、投資アドバイス、財務アドバイス、取引アドバイス、またはその他の種類のアドバイスを構成するものではありません。 DEXTools は、暗号通貨やトークンの購入、販売、または保有を推奨しません。ユーザーは、投資に関する決定を下す前に、自分で調査を行い、資格のある財務アドバイザーに相談する必要があります。暗号通貨への投資は不安定でリスクが高くなります。 DEXTools は、発生した損失に対して責任を負いません。