Qu'est-ce qu'une fonction de mint dans la crypto ? Contrôle de l'offre et risque de dilution (2026)

— By Tony Rabbit in Tutorials

Une fonction de mint dans la crypto permet à un contrat de token de créer une nouvelle offre. Découvrez comment le minting alimente les mécanismes normaux des tokens, où apparaît le risque de dilution et ce que les acheteurs doivent vérifier avant de faire confiance à l'histoire de l'offre.

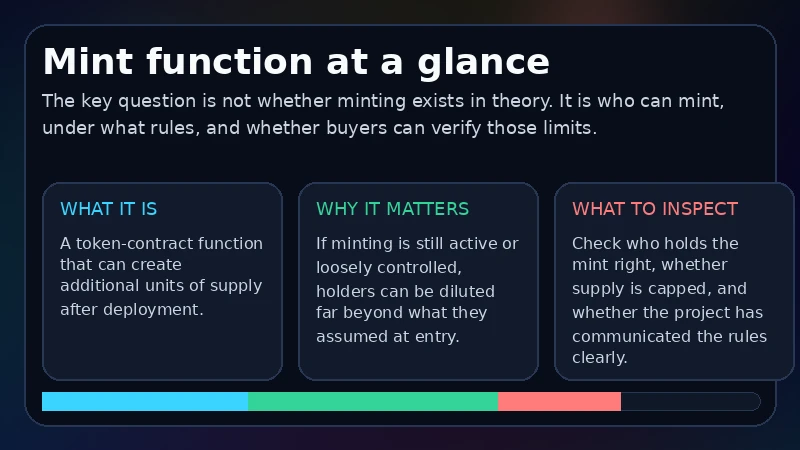

Une fonction de mint dans la crypto est la partie d'un contrat de token qui permet de créer de nouveaux tokens après le déploiement. Cela peut sembler technique, mais la conséquence pour l'utilisateur est simple : l'offre peut encore s'étendre. Pour les acheteurs, cela compte car le prix du token n'est jamais seulement une histoire de hype ou de demande. C'est aussi une histoire de qui peut créer plus d'unités et sous quelles contraintes.

Beaucoup de traders entendent qu'un token est "mintable" et s'arrêtent là. C'est trop superficiel. Les vraies questions sont de savoir si le minting est limité, si le droit existe toujours, qui le contrôle et si le projet l'utilise pour des opérations normales, des émissions ou quelque chose de bien plus toxique. Ces réponses déterminent si le minting est une caractéristique de conception normale ou un risque de dilution actif.

Réponse rapide

- Une fonction de mint permet à un contrat de créer de nouveaux tokens après le lancement.

- Le risque clé n'est pas le minting en soi. Le risque clé est qui le contrôle et à quel point les limites sont transparentes.

- Avant d'acheter, vérifiez si l'offre de tokens est limitée, si le droit de mint est toujours actif et comment cela interagit avec FDV, déblocages et contrôle du trésor.

Répartition des intentions

- Cette page est le guide des droits de mint au niveau du contrat : qui peut créer une nouvelle offre et ce que cela signifie pour les détenteurs.

- Pour le concept plus large d'un token qui peut être minté, lisez Qu'est-ce qu'un token mintable dans la crypto ?.

- Pour le modèle de contrôle spécifique à Solana, lisez Qu'est-ce que l'autorité de mint sur Solana ?.

Ce que fait réellement la fonction de mint

En termes pratiques, une fonction de mint est le mécanisme qui augmente l'offre de tokens. Parfois, cela est attendu. Les stablecoins peuvent nécessiter une émission contrôlée contre des réserves. Les protocoles peuvent utiliser des calendriers d'émission. Les projets peuvent mint dans des trésoreries ou des pools de récompenses. Rien de tout cela n'est automatiquement illégitime. Le problème commence lorsque les acheteurs supposent que l'offre est principalement fixe alors que le contrat permet encore à un acteur privilégié de l'étendre plus tard.

C'est pourquoi les droits du contrat importent autant que le branding du token. Un projet peut commercialiser la rareté de manière agressive tout en maintenant un chemin de mint actif dans le contrat. Si les traders ne regardent que l'offre en circulation actuelle et n'inspectent jamais qui contrôle l'émission future, ils lisent la tokenomics à un niveau superficiel au lieu du niveau de pouvoir.

Pourquoi la fonction de mint mérite une attention directe

Comment ce sujet diffère des pages de tokenomics voisines

Les pages de fonction de mint peuvent cannibaliser avec des tokens mintables, l'autorité de mint, le déblocage de tokens ou des explications FDV si elles sont écrites trop largement. La manière propre d'éviter cela est de rester centré sur le droit du contrat lui-même. Cette page ne concerne pas principalement le vesting programmé, ni principalement la conception de l'autorité de Solana, ni principalement les mathématiques de la capitalisation boursière. Il s'agit de l'existence et du contrôle du chemin de mint.

Cette distinction aide également les lecteurs. Les déblocages de tokens décrivent des événements de distribution pré-accordés. L'autorité de mint sur Solana décrit un modèle de permission spécifique à la chaîne. FDV décrit une lentille d'évaluation. Un article sur la fonction de mint répond à une question plus immédiate : quelqu'un peut-il encore créer plus d'unités, et si oui, qu'est-ce qui protège le marché d'une émission abusive ?

Comment la page de fonction de mint s'intègre dans le cluster d'offre

Comment inspecter le risque de mint avant d'acheter

Commencez par traiter l'offre comme quelque chose que vous devez vérifier, pas comme quelque chose que vous héritez du texte marketing. Vérifiez le contrat, la documentation et toute information de scanner ou d'explorateur qui montre si le minting est encore possible. Ensuite, vérifiez qui contrôle le droit. Un privilège renoncé ou brûlé a un profil de risque différent d'un propriétaire actif ou d'un administrateur de mise à niveau qui peut encore changer de comportement.

Ensuite, passez de la capacité brute au contexte pratique. Si le projet peut mint, quelle est la raison déclarée ? Le financement de la trésorerie, les émissions ou l'émission collatéralisée peuvent tous être légitimes si les règles sont claires et que la communauté les comprend. Le signe d'avertissement est l'ambiguïté. Si l'histoire de l'offre dépend uniquement de la confiance, le droit du contrat compte plus, pas moins.

Une liste de contrôle de risque de mint plus intelligente

Erreurs courantes d'analyse de l'offre autour du minting

La plus grande erreur est de confondre la distribution visible avec le contrôle total. Les traders lisent l'offre en circulation, jettent un coup d'œil à la concentration des détenteurs et s'arrêtent là. Mais un chemin de mint au niveau du contrat peut être tout aussi important que le tableau des détenteurs actuel car il définit qui peut changer le tableau plus tard.

Erreurs à éviter

Questions Fréquemment Posées

Une fonction de mint est-elle toujours mauvaise pour un token ?

Non. Certains tokens ont besoin d'une émission contrôlée pour des raisons légitimes. Le risque provient d'une gouvernance faible, de limites floues ou de récits d'offre trompeurs.

Comment une fonction de mint est-elle différente d'un déblocage de token ?

Un déblocage libère des tokens qui existaient déjà mais étaient restreints. Le minting crée une nouvelle offre qui n'était pas en circulation auparavant.

Que dois-je vérifier en premier sur un token mintable ?

Vérifiez si le minting est toujours actif, qui le contrôle et si la tokenomics déclarée explique clairement ce contrôle.

FDV résout-elle entièrement le risque de mint ?

Pas par elle-même. FDV est utile uniquement si les hypothèses concernant l'offre totale et l'émission future sont réalistes et transparentes.

Pourquoi le contexte de la chaîne est-il important pour l'analyse du mint ?

Parce que le contrôle peut apparaître différemment selon la chaîne. Les modèles d'autorité de Solana et les privilèges de propriétaire EVM ne sont pas présentés de la même manière à l'utilisateur.

Lectures connexes

Avertissement : Cet article est à des fins éducatives uniquement et ne constitue pas un conseil juridique, fiscal ou financier. Les droits du contrat, les règles de gouvernance et les mécanismes d'émission doivent toujours être vérifiés sur le token en direct avant de prendre une décision.