Was ist ein Automated Market Maker (AMM) in DeFi: Vollständiger Leitfaden (2026)

— By Tony Rabbit in Tutorials

Was ist ein AMM? Vollständiger Leitfaden für automatisierte Market Maker in DeFi: x*y=k-Formel, konzentrierte Liquidität, Stable-Swaps, Top-AMMs und LP-Risiken (2026).

Bevor automatisierte Market Maker existierten, erforderte der Handel mit Tokens in der Kette ein Auftragsbuch, das von professionellen Market Makern abgeglichen wurde, die rund um die Uhr Geld- und Briefkurse stellten. Dieses Modell funktionierte wunderbar auf zentralisierten Börsen mit Millisekunden-Matching-Engines, brach jedoch fast sofort zusammen, als die Entwickler versuchten, es zu portieren dezentrale Börsen. Gasgebühren machten jede Auftragsaktualisierung teuer, Blockzeiten machten Kurse veraltet und es gab einfach nicht genügend Market Maker, die bereit waren, Liquidität für Tausende von Long-Tail-Tokens bereitzustellen.

Der automatisierte Market Maker, oft als AMM abgekürzt, löste dieses Problem mit einem überraschend eleganten Trick. Anstatt Käufer und Verkäufer über ein Auftragsbuch zusammenzubringen, verwendet ein AMM eine mathematische Formel, um Vermögenswerte innerhalb eines gemeinsamen Liquiditätspools zu bewerten. Jeder kann zwei Token in den Pool einzahlen, jeder kann dagegen tauschen und die Formel gleicht den Preis nach jedem Handel automatisch neu aus. Keine professionellen Market Maker, keine Orderbücher, kein menschliches Eingreifen. Nur Code, Liquidität und eine deterministische Kurve.

In diesem vollständigen Leitfaden erfahren Sie genau, was ein automatisierter Market Maker ist, warum Orderbücher in der Kette scheiterten und wie der berühmte x*y=k constant product formula works in practice, the different families of AMM designs in use in 2026, how liquidity providers earn fees, the real risks involved for both LPs and traders, and which AMMs dominate the market today. By the end you will understand the engine that powers more than a trillion dollars in annual onchain trading volume.

Was ist ein automatisierter Market Maker?

Ein automatisierter Market Maker ist ein intelligenter Vertrag, der eine Reserve von zwei oder mehr Token hält und es jedem ermöglicht, zwischen ihnen zu einem Preis zu tauschen, der durch eine mathematische Invariante bestimmt wird. Der Kontrakt fungiert als Gegenpartei für jeden Handel. Es gibt keine Gegenüberstellung von Käufern und Verkäufern. Es gibt nur den Pool und den Händler, wobei die Formel den Wechselkurs basierend auf dem aktuellen Verhältnis der Reserven bestimmt.

Im traditionellen Finanzwesen ist ein Market Maker ein Unternehmen, das sowohl einen Geld- als auch einen Briefkurs für einen Vermögenswert stellt und von der Spanne profitiert. Citadel, Jump, Susquehanna und andere betreiben hochentwickelte Handelssysteme, die jede Mikrosekunde Preise an Aktien-, Termin- und Optionsbörsen angeben. Sie gehen ein Bestandsrisiko ein und erhalten dafür den Spread. Ein AMM ersetzt den gesamten Apparat durch zwei Komponenten. Die erste Zutat ist ein Pool von Token, die von passiven Liquiditätsanbietern (LPs) hinterlegt werden. Die zweite ist eine Preisformel, die Reserven einem aktuellen Wechselkurs zuordnet. Die Kombination wird manchmal als Market Maker mit konstanter Funktion bezeichnet, da die Formel nach jedem Trade konstant bleiben muss.

Das Ergebnis ist eine erlaubnislose Preisfindung für jedes Token-Paar, das jemand erstellen möchte. Wenn Sie morgen einen neuen ERC-20-Token herausbringen, müssen Sie Citadel nicht davon überzeugen, ihn zu zitieren. Sie eröffnen einfach einen Pool, hinterlegen Ihren Token neben ETH oder USDC und der AMM berechnet automatisch den Preis basierend auf Angebot und Nachfrage. Dieses einzelne Anwesen hat die Explosion ausgelöst Liquiditätspool-Ökonomie und On-Chain-Token-Starts überhaupt möglich.

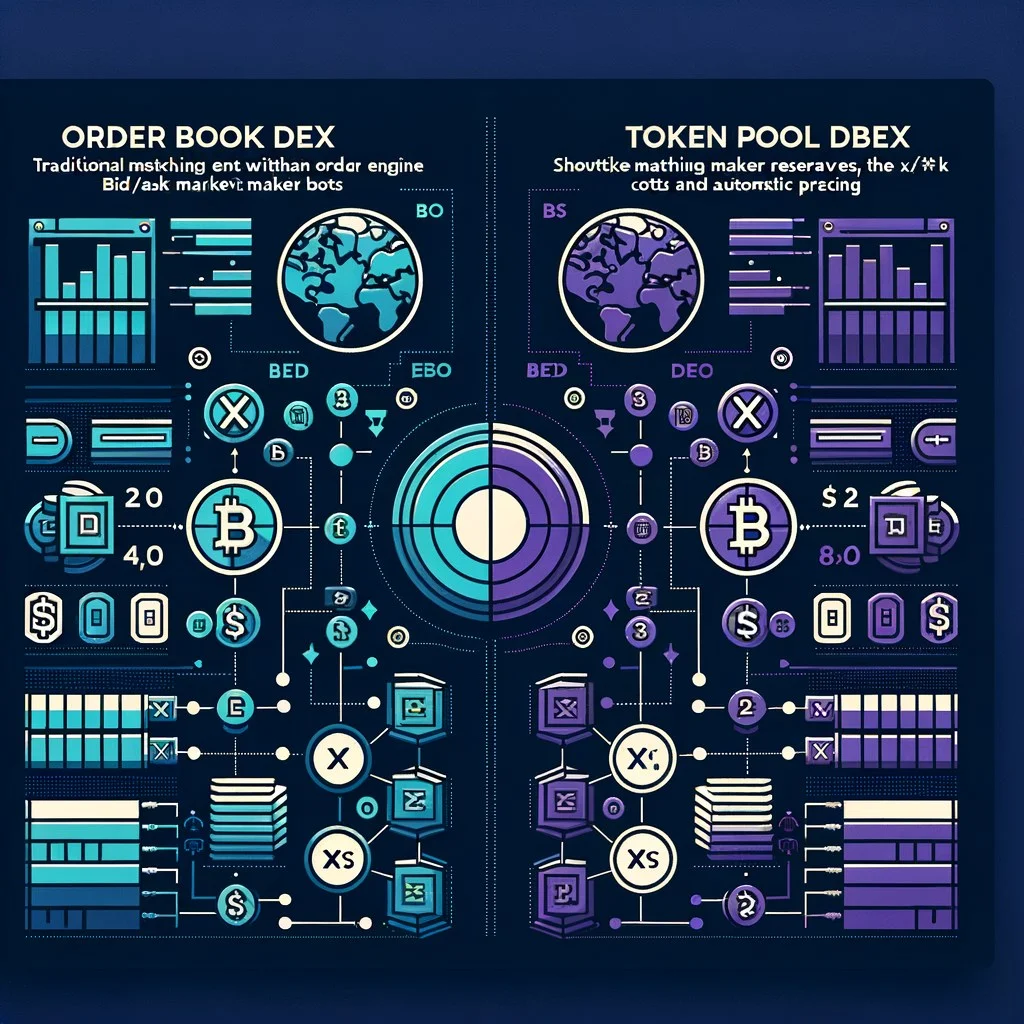

Warum die Bestellung von Büchern in der Kette fehlgeschlagen ist

Bevor AMMs die Macht übernahmen, versuchten Projekte wie EtherDelta, IDEX und 0x, vollständige Limit-Orderbücher in die Kette zu bringen. Jeder Ansatz stieß auf die gleiche brutale Physik. Auftragsbücher müssen ständig aktualisiert werden, da Market Maker Angebote und Stornierungen vornehmen, aber jede Aktualisierung in der Kette verbraucht Gas. Bei Ethereum könnte im Jahr 2018 die Platzierung einer einzelnen Limit-Order mehrere Dollar kosten. Eine Stornierung kostete das Gleiche. Ein Kurs hundertmal pro Stunde zu aktualisieren, was für einen professionellen Market Maker normal ist, wäre wirtschaftlich selbstmörderisch gewesen.

Latenz war der zweite Killer. Selbst wenn Sie bereit wären, das Benzin zu zahlen, bestätigte Ethereum alle 12 bis 15 Sekunden Blockierungen. Zum Zeitpunkt der Erstellung Ihres Angebots könnte sich der Preis auf Binance oder Coinbase um mehrere Prozent bewegt haben. Räuberische Händler könnten Ihre veraltete Bestellung abholen, bevor Sie sie stornieren können. Ohne spezielle Ordertypen, bedingte Stornierungen und Millisekunden-Logik zur Stornierung bei Trennung weigerten sich die Market Maker, ernsthaftes Kapital bereitzustellen.

Das dritte Problem war die Kapitaleffizienz für dünne Märkte. Um zu funktionieren, braucht ein Orderbuch Tiefe auf jedem Preisniveau. Für die Top-50-Token wäre das vielleicht machbar, aber DeFi wollte Tausende von Long-Tail-Assets unterstützen. Kein professioneller Market Maker würde für jeden zufälligen ERC-20 Geld- und Briefkurse angeben. AMMs haben dieses Problem mit einem Schlag gelöst. Ein passiver LP könnte einmal Liquidität einzahlen und dann weggehen, und die Formel würde zu jedem Preis entlang einer unendlichen Kurve ein Angebot ergeben. Abdeckung statt Präzision, und für die frühen DeFi-Anfänge war die Abdeckung das, was zählte.

Orderbuch vs. AMM: Seite an Seite

- Preise: Menschliche Market Maker veröffentlichen Kurse

- Übereinstimmung: Käufer wurde direkt dem Verkäufer zugeordnet

- Liquidität: nur zu den angegebenen Preisstufen

- Onchain-Kosten: Aktualisierung des hohen Gaspreises pro Angebot

- Am besten geeignet für: Tief liquide Majors mit aktiven MMs

- Preise: formelartig

x*y=ksetzt es - Übereinstimmung: Händler tauscht gegen Poolreserven

- Liquidität: kontinuierlich über die gesamte Kurve

- Onchain-Kosten: einmalige Einzahlung, danach passiv

- Am besten geeignet für: Long-Tail-Token und erlaubnislose Märkte

Beide Modelle existieren auch im Jahr 2026 noch nebeneinander. Orderbücher bestehen weiterhin auf Perpetual-Futures-Plattformen wie Hyperliquid und dYdX, wo Hochfrequenz-MMs die Latenz als tolerierbar empfinden. AMMs dominieren den Spothandel auf Ethereum, Solana, Base, Arbitrum und fast jeder anderen Smart-Contract-Kette. Einen ausführlicheren Vergleich können Sie in unserem lesen AMM vs. Orderbuch DEX Anleitung.

Die Kernformel: Konstantes Produkt

Die wichtigste Formel in DeFi ist die konstante Produktinvariante, geschrieben als x*y=k. Hier x ist die Reserve von Token A im Pool, y ist die Reserve von Token B und k ist eine Konstante, die nach jedem Austausch nicht kleiner werden darf. Der aktuelle Preis von Token A im Verhältnis zu Token B ist einfach das Verhältnis y/x.

Diese einzelne Gleichung, die von Vitalik Buterin in einem Forumsbeitrag von 2016 eingeführt und von Hayden Adams in Uniswap V1 im Jahr 2018 implementiert wurde, ist der Motor hinter Hunderten von Milliarden Dollar an kumulativem Handelsvolumen. Das Schöne daran ist, dass ihm nie die Liquidität ausgeht. Wenn ein Token gekauft wird, sinkt seine Reserve und sein Preis steigt asymptotisch in Richtung Unendlich. Wenn der andere Token in den Pool verkauft wird, wächst seine Reserve und sein Preis sinkt gegen Null. Der Pool stellt für jede Handelsgröße einen Preis bereit, aber extreme Geschäfte kosten extremen Slippage.

Das konstante Produkt ist nicht die einzig mögliche Invariante. Konstante Summe (x+y=k) bietet eine perfekte 1:1-Preisgestaltung, bricht jedoch in dem Moment zusammen, in dem ein Token wertvoller wird, weil Arbitrageure die billige Seite vollständig ausschließen. Die Stable-Swap-Invariante von Curve kombiniert ein konstantes Produkt und eine konstante Summe, um Stablecoin-Paare nahe an der Bindung zu halten und dennoch extreme Bewegungen zu überstehen. Balancer verallgemeinert die Formel auf mehrere Token mit benutzerdefinierten Gewichten. Uniswap V3 bleibt bestehen x*y=k , aber nur innerhalb einer von Ihnen gewählten Preisspanne, was die Kapitaleffizienz erheblich verbessert. Wir werden auf jedes davon eingehen.

Wie Swaps und Preise funktionieren: Ein praktisches Beispiel

Zahlen machen dies konkret. Stellen Sie sich einen brandneuen ETH/USDC-Pool mit 10 ETH und 30.000 USDC vor. Die Reserven geben uns k = 10 * 30,000 = 300,000. Der Startpreis der ETH beträgt 30,000 / 10 = 3,000 USDC. Ein Händler möchte 1 ETH kaufen. Was geschieht?

Zwei Dinge sollten auffallen. Zunächst zahlte der Händler 3.333 USDC für 1 ETH, obwohl der Pool zu Beginn 3.000 notierte. Dieser Unterschied ist Schlupf, der Preiseffekt der Bewegung entlang der Kurve. Zweitens ist der neue Grenzpreis auf 3.703 USDC pro ETH gestiegen, da die Reserven nun einseitig sind. Schlichter werden dies erkennen und den Pool neu ausbalancieren, indem sie ETH zurückverkaufen, bis der Grenzpreis dem Weltmarkt entspricht, und die Lücke als Gewinn verbuchen. Diese Arbitrageschleife sorgt dafür, dass die AMM-Preise im Vergleich zum Rest des Marktes ehrlich bleiben.

Die Gebühr von 0,3 % auf den Input ist die Belohnung des LP für die Bereitstellung von Kapital. Es wird den Poolreserven hinzugefügt und erhöht sich k leicht mit jedem Trade. Bei Millionen von Swaps summieren sich diese Gebühren und fallen den LPs proportional zu ihrem Anteil am Pool an.

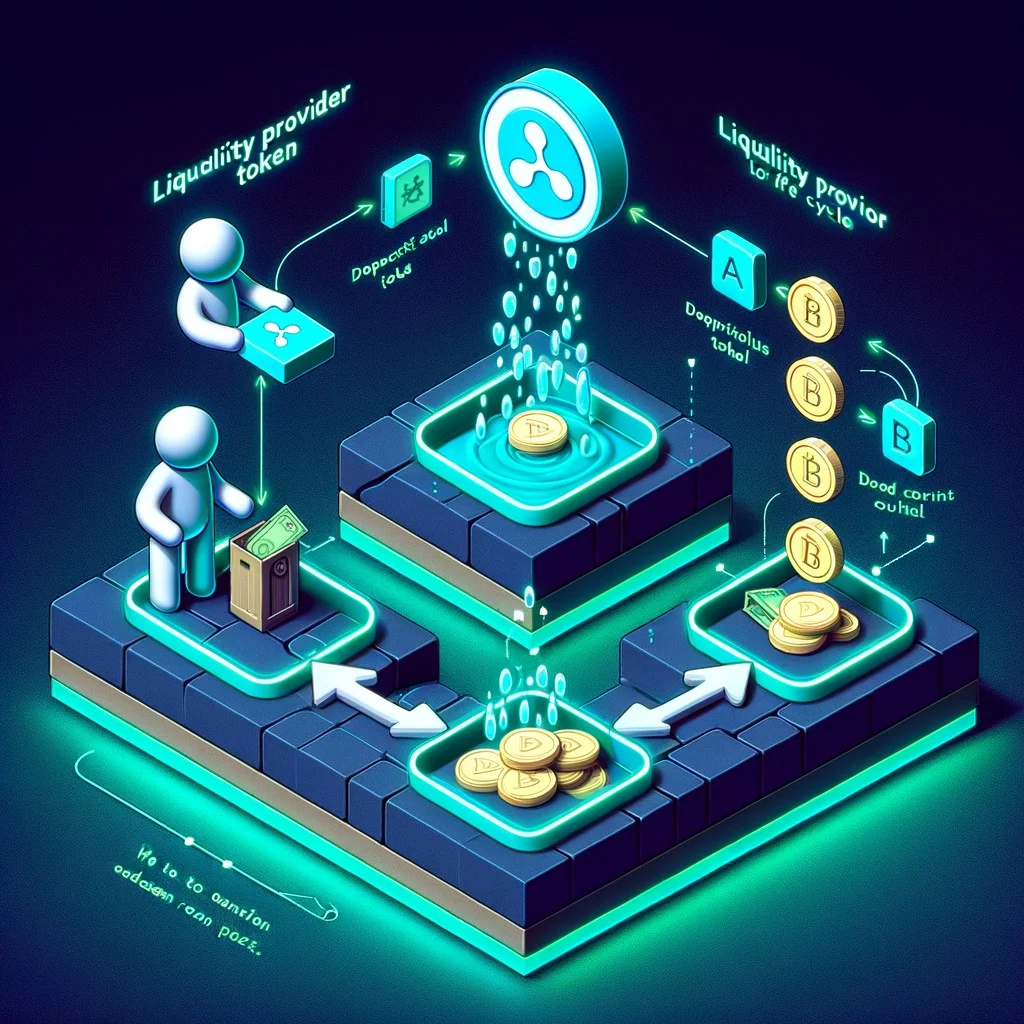

Liquiditätsanbieter und LP-Token

Ein AMM kann nicht funktionieren, ohne dass jemand die zugrunde liegenden Token hinterlegt. Dass jemand der Liquiditätsgeber ist. Wenn Sie einem konstanten Produktpool Liquidität zur Verfügung stellen, müssen Sie beide Seiten im aktuellen Verhältnis einzahlen. Für unseren Beispielpool müssten Sie ETH und USDC im Verhältnis 1:3.000 einzahlen. Zahlen Sie 1 ETH und 3.000 USDC ein und der Vertrag prägt Ihnen LP-Token, die Ihren proportionalen Anteil am Pool darstellen. Der LP-Token ist ein ERC-20, den Sie übertragen, verbrennen oder einsetzen können.

Der Lebenszyklus des LP-Tokens ist einfach. Du rufst an addLiquidity auf dem Router ruft er beide Token ab, prägt LP-Token und sendet sie an Ihr Wallet. Jeder Trade, der in den Pool gelangt, zahlt eine Gebühr, die die Reserven erhöht. Ihre LP-Token stellen immer noch den gleichen prozentualen Anteil dar, aber jeder Token beansprucht jetzt mehr Basiswert. Wenn Sie aussteigen möchten, rufen Sie an removeLiquidity, verbrennen Sie die LP-Token und erhalten Sie Ihren proportionalen Anteil an den Reserven einschließlich aller aufgelaufenen Gebühren.

Der Haken ist, dass die Zusammensetzung Ihrer Auszahlung nicht mit der Zusammensetzung Ihrer Einzahlung übereinstimmt. Wenn sich ETH verdoppelt hätte, während Sie Liquidität bereitgestellt haben, hätte der Pool ETH verloren und USDC durch Arbitrage-Neuausrichtung gewonnen. Sie würden weniger ETH und mehr USDC abheben als zu Beginn, und der Dollarwert dieser Abhebung wäre niedriger, als wenn Sie einfach die ursprünglichen Token gehalten hätten. Diese Lücke heißt vorübergehender Verlust, und es ist das wichtigste Konzept, das jeder LP verstehen muss, bevor er einen einzigen Dollar einzahlt.

Arten von AMMs

Nicht alle AMMs sind gleich. Verschiedene Invarianten werden für unterschiedliche Vermögensprofile optimiert. Im Jahr 2026 dominieren vier Familien das Bild.

Das Original x*y=k Kurve. Die Liquidität verteilt sich über alle Preise von Null bis Unendlich. Einfach, robust, aber für stabile Paare kapitalineffizient.

Hybrid aus konstanter Summe und konstantem Produkt. Nahezu flache Kurve um die 1:1-Marke, dann steiler. Perfekt für USDC/USDT- oder stETH/ETH-Paare.

LPs wählen eine Preisspanne. Das Kapital ist nur innerhalb dieses Bereichs aktiv und vervielfacht die effektive Tiefe um das Hundertfache oder mehr. Aktives Management erforderlich.

Verallgemeinertes konstantes Produkt über N Token mit benutzerdefinierten Gewichtungen wie 80/20 oder 60/20/20. Funktioniert als sich selbst ausgleichender On-Chain-Indexfonds.

Die konstante Summe ist eine erwähnenswerte fünfte Familie, wird jedoch selten allein eingesetzt, da sie Preisunterschiede nicht überstehen kann. Mooniswap und eine Handvoll anderer experimentierten mit virtuellen Guthaben und verzögerten Preisen, um MEV zu besiegen. mStable verwendete einen Konstantsummenkern für stabile Paare. Im Jahr 2026 fallen die meisten Produktionsbereitstellungen in die vier oben genannten Kategorien.

Konzentrierte Liquidität erklärt

Uniswap V3, eingeführt im Mai 2021, war das wichtigste AMM-Upgrade seit V1. Die Erkenntnis war, dass für ein bestimmtes Paar fast der gesamte Handel innerhalb einer engen Bandbreite um den aktuellen Preis stattfindet. Die Liquiditätsverteilung über alle Preise von Null bis Unendlich wird größtenteils verschwendet. Mit V3 kann jeder LP eine individuelle Preisspanne wählen und sein Kapital darin konzentrieren. Innerhalb des Sortiments verhalten sie sich wie ein normaler konstanter Produktpool, nur mit einer viel höheren Wirksamkeit k. Außerhalb dieser Spanne bleibt ihr Kapital ungenutzt und es fallen keine Gebühren an.

Der Preisraum des Pools ist in diskrete Bereiche unterteilt tick -Schritte, die jeweils einen Preisschritt von 0,01 % darstellen. LPs hinterlegen Liquidität zwischen einem unteren und einem oberen Tick. Das Protokoll macht mehrere verfügbar fee tier -Optionen, typischerweise 0,01 %, 0,05 %, 0,30 % und 1 %, sodass LPs eine Gebühr wählen können, die der Volatilität ihres Paares entspricht. Stablecoin-Paare verwenden die Stufe 0,01 % oder 0,05 %. Volatile Small Caps verwenden die 1 %-Stufe.

Die Kapitaleffizienzgewinne sind dramatisch. Ein V3-LP kann den Slippage eines V2-LP mit einem bis mehreren Hundert Mal weniger Kapital erreichen, je nachdem, wie eng die Spanne ist. Der Nachteil besteht darin, dass V3-Positionen nicht fungibel sind (jede einzelne ist ein ERC-721-NFT) und eine aktive Verwaltung erfordern. Wenn der Preis aus der von Ihnen gewählten Spanne abweicht, fallen für Ihre Position keine Gebühren mehr an und sie wird vollständig in den Vermögenswert mit der schlechteren Wertentwicklung umgewandelt, was im Wesentlichen den maximalen vorübergehenden Verlust für diese Spanne darstellt.

Uniswap V4, bereitgestellt Anfang 2025, baut auf V3 mit Hooks auf. Hooks sind externe Smart Contracts, die in die Lebenszyklusereignisse eines Pools eingebunden werden können, z. B. vor dem Swap, nach dem Swap, vor dem Hinzufügen von Liquidität usw. Dadurch werden Limit-Orders, dynamische Gebühren, MEV-geschützte Pools, benutzerdefinierte Oracle-Integrationen und hundert andere Muster freigeschaltet, die zuvor ein eigenes Protokoll erforderten.

Stable-Swap-Pools

Stablecoins sollen jeweils zu einem Dollar gehandelt werden. Dies gilt auch für verpackte Bitcoin-Varianten wie WBTC und tBTC. Paare wie stETH/ETH sollten nahe eins gehandelt werden, da sie Ansprüche auf denselben Basiswert darstellen. Wenn Sie versuchen würden, diese Paare auf einem AMM mit konstantem Produkt zu hosten, würde die Kurve immer noch einen Schlupf erzeugen, selbst wenn beide Seiten im Wesentlichen gleich sind. Das ist verschwendeter Schlupf.

Curve, 2020 von Michael Egorov ins Leben gerufen, löste dieses Problem mit der Stable-Swap-Invariante. Die vollständige Gleichung ist komplexer, aber die Intuition geht davon aus, dass sich die Kurve in der Nähe der 1:1-Bindung fast wie eine konstante Summe verhält, was zu einem mikroskopischen Slippage für Trades führt, die nahezu ausgeglichen bleiben. Wenn die Reserven weit von der Bindung abweichen, geht die Kurve in etwas über, das wie ein konstantes Produkt aussieht, was verhindert, dass jemand den Pool leeren kann, wenn das Paar wirklich von der Bindung abweicht.

Für einen USDC/USDT-Pool mit zehn Millionen auf jeder Seite könnte ein konstantes Produkt-AMM zu einem Slippage von 0,3 % bei einem 1-Millionen-Dollar-Swap führen. Der gleiche Swap in einem Curve-Stable-Swap-Pool könnte zu einem Slippage von 0,01 % führen. Aus diesem Grund wurde Curve zum dominierenden Handelsplatz für Stablecoins und zum Rückgrat der DeFi-Renditewirtschaft. Die meisten großen Stablecoin-Transaktionen laufen über Curve, und Kreditprotokolle, Renditeaggregatoren und Stablecoin-Emittenten hängen von der Liquidität ab.

Risiken für Liquiditätsanbieter

LP zu sein sieht auf den ersten Blick wie passives Einkommen aus. Zahlen Sie zwei Token ein, kassieren Sie Gebühren und heben Sie ab, wann immer Sie möchten. Die Realität ist differenzierter. Bevor Sie auch nur einen einzigen Dollar einzahlen, sollten Sie über vier große Risiken gründlich nachdenken.

Vergänglicher Verlust ist die Lücke zwischen dem Halten beider Token und der Bereitstellung von Liquidität. Es entsteht immer dann, wenn das Preisverhältnis der beiden Token auseinandergeht. Je größer der Umzug, desto größer der Verlust. Eine zweifache Preisbewegung führt zu einem vorübergehenden Verlust von etwa 5,7 %. Eine 5-fache Bewegung ergibt 25,5 %. Der Verlust ist nur dann vorübergehend, wenn der Preis zum ursprünglichen Verhältnis zurückkehrt. Wenn der Umzug dauerhaft ist, gilt dies auch für den Verlust. Lesen Sie unseren ausführlichen Einblick weiter vorübergehender Verlust bevor Sie Kapital in volatile Paare investieren.

MEV- und Sandwich-Angriffe sind das zweite Risiko. Sucher, die Bots ausführen, überwachen den Mempool auf große eingehende Swaps. Wenn sie einen entdecken, gehen sie ihm zuvor, indem sie denselben Vermögenswert kaufen, den Preis durch den Swap des Opfers in die Höhe treiben lassen und dann zu dem höheren Preis verkaufen. Das Opfer zahlt überschüssige Slippage, die an den Bot fließt. LPs werden nicht direkt eingeklemmt, aber die LP-Gebühren werden verwässert, da ein Teil des Gewinns, der dem Pool zufließen sollte, stattdessen von den Suchenden eingezogen wird. Lesen Sie mehr über MEV und Sandwich-Attacken um die Dynamik zu verstehen.

Intelligentes Vertragsrisiko ist der dritte. AMM-Verträge werden normalerweise gut geprüft, aber es handelt sich immer noch um Software, die auf einer öffentlichen Blockchain läuft und Milliarden von Dollar wert ist. Es passieren Fehler. Cream, Beanstalk, Mango und Dutzende anderer Protokolle wurden durch Exploits lahmgelegt. Selbst ein gut geprüfter AMM kann unvorhersehbar mit einem böswilligen oder fehlerhaften Token-Vertrag interagieren, insbesondere mit den Rebase-Tokens und Fee-on-Transfer-Tokens, die einige Projekte einsetzen.

Divergenzverlust bei konzentrierter Liquidität ist der vierte und akuteste. Wenn Sie auf Uniswap V3 Liquidität in einer engen Spanne bereitstellen und der Preis diese Spanne verlässt, wird Ihre Position vollständig in den günstigeren Vermögenswert umgewandelt. Sie behalten 100 % der abgewerteten Seite. Wenn sich der Preis weiterhin von Ihrer Spanne entfernt, behalten Sie weiterhin den Verlierer. Aktive LPs müssen die Spannen neu ausbalancieren oder akzeptieren, dass ihre Gebühren diese Divergenz übertreffen müssen.

Risiken für Händler

Händler sind mit ihren eigenen AMM-spezifischen Risiken konfrontiert. Das erste und größte Problem ist das Ausrutschen. Wie im ausgearbeiteten Beispiel gezeigt, erzeugt die Bewegung entlang einer AMM-Kurve einen Preiseffekt, der nichtlinear mit der Handelsgröße skaliert. Der Kauf von 0,1 ETH aus einem Deep Pool ist grundsätzlich kostenlos. Der Kauf von 10 % der ETH-Reserve könnte einen Slippage von 10 % kosten. Mit jedem modernen AMM-Frontend können Sie ein maximal akzeptables Maß festlegen slippage tolerance. Wenn der realisierte Slippage zum Ausführungszeitpunkt diese Toleranz überschreitet, wird die Transaktion rückgängig gemacht und Sie zahlen Sprit, erhalten aber nichts.

Das zweite Risiko ist die geringe Liquidität. Ein neu eingeführter Token mit einem dünnen Pool kann so geringe Reserven haben, dass ein 500-Dollar-Handel den Preis um 30 % oder mehr bewegt. Scharfschützen und Bots bauen routinemäßig Fallen, in denen sie einen Pool mit gerade so viel Liquidität füllen, dass er legitim aussieht, und ihn dann leeren, sobald der Einzelhandel mit dem Kauf beginnt. Überprüfen Sie immer die Liquiditätstiefe und den Sperrstatus, bevor Sie in einen neuen Token umtauschen. Unser Uniswap-Tutorial deckt den Ablauf der Liquiditätsprüfung im Detail ab.

Das dritte Risiko sind Sandwich-Angriffe. Dieselben MEV-Bots, die die LP-Gebühren untergraben, ernähren sich von Einzelhändlern, die eine hohe Slippage-Toleranz festlegen. Wenn Sie bei einem 50.000-Dollar-Swap einen Slippage von 5 % festlegen, erhält ein Suchender gerne 5 % davon als Gewinn. Die richtige Einstellung der Slippage-Toleranz ist eine der am meisten unterschätzten Händlerfähigkeiten in DeFi. Verwenden Sie die niedrigste Toleranz, die der Handel akzeptiert, leiten Sie über MEV-geschützte RPCs wie Flashbots Protect weiter oder nutzen Sie private Orderflow-Dienste wie CowSwap.

AMM-Aggregatoren und Routing

Sie möchten selten direkt mit einem einzelnen AMM handeln. Die Liquidität ist auf Dutzende Pools in Dutzenden Ketten verteilt. Das gleiche Paar könnte auf Uniswap V3, Uniswap V4, SushiSwap, Curve, Balancer und einem Dutzend kleinerer Veranstaltungsorte existieren. Die optimale Route könnte Ihren Handel auf drei davon aufteilen, um die Auswirkungen auf den Preis zu minimieren. Dies per Hand zu bewerkstelligen, ist unmöglich. Aus diesem Grund gibt es DEX-Aggregatoren.

1inch war der ursprüngliche Aggregator und leitet immer noch Milliarden an monatlichen Volumina weiter. Es teilt große Aufträge auf viele AMMs und Ketten auf, um die beste Ausführung zu finden. 0x Matcha und 0x API bieten denselben Service mit einem starken Fokus auf professionelle und institutionelle Benutzer. ParaSwap führt ausgefeilte Routing-Algorithmen über Hunderte von Pools aus. CowSwap (CoW-Protokoll) verfolgt einen anderen Ansatz, indem es Benutzeraufträge zusammenfasst, sodass Händler, die die entgegengesetzten Seiten desselben Handels wünschen, Peer-to-Peer zum gleichen einheitlichen Clearingpreis abgleichen können, wodurch MEV von Natur aus eliminiert wird und nur für den Rest auf AMMs zurückgegriffen wird.

Bei jedem Trade, der mehr als ein paar tausend Dollar beträgt, bietet Ihnen ein Aggregator fast immer eine bessere Ausführung, als wenn Sie sich direkt an einen einzelnen AMM wenden. Die Kosten betragen einen zusätzlichen Hop und eine geringe Protokollgebühr, normalerweise einen Bruchteil der eingesparten Slippage.

Top-AMMs im Jahr 2026

Der Marktführer. Konzentrierte Liquidität, Hooks-Ökosystem, tiefste Pools für fast jedes große Paar.

Stable-Swap-Pionier. Rückgrat des Stablecoin-Handels und der Märkte für liquide Stake-Token.

Benutzerdefinierte Gewichtungspools und verwaltete AMMs. Sehr gut geeignet für Treasuries und On-Chain-Indexstrategien.

Dominanter Einzelhandels-AMM außerhalb von Ethereum. V3 konzentrierte Liquidität plus aggressive Anreizprogramme.

Leitender Solana AMM. Hybrides CLMM und konstante Produktpools, tief integriert in den Solana DEX-Stack.

Erfahrener Multi-Chain-AMM. V3-Bereitstellung plus das Trident-Framework für benutzerdefinierte Pooltypen.

Neuere Veranstaltungsorte wie Aerodrome on Base, Velodrome on Optimism, Camelot on Arbitrum und Orca on Solana haben wichtige regionale Rollen übernommen. Insbesondere Aerodrome hat sich zum De-facto-Liquiditätszentrum auf Base entwickelt, mit einem von Solidly übernommenen ve(3,3)-Tokenomics-Modell, das es Inhabern treuhänderisch hinterlegter Token ermöglicht, Emissionen in die Pools zu lenken, die sie vertiefen möchten. Hyperliquid und Drift liegen etwas außerhalb dieser Liste, da ihr Kernprodukt Dauerbrenner in den Auftragsbüchern sind, aber beide betreiben auch Spot-Veranstaltungsorte im AMM-Stil.

Der Marktanteil dieser Veranstaltungsorte verschiebt sich von Monat zu Monat, da Incentive-Programme, die Einführung neuer Ketten und L2-Erzählungen auf und ab gehen. Was bemerkenswert stabil bleibt, ist der Anteil, der sich an der Spitze konzentriert. Die größten fünf oder sechs AMMs erfassen typischerweise mehr als 80 % des gesamten On-Chain-Spot-Volumens, wobei Uniswap allein oft über 50 % beträgt. Netzwerkeffekte in der AMM-Liquidität sind stark. Tiefere Pools ziehen mehr Swaps an, mehr Swaps generieren mehr Gebühren, mehr Gebühren ziehen mehr LPs an und die tieferen Pools ziehen mehr Swaps an. Dieses Schwungrad zu zerstören ist genau das, was neuere Marktteilnehmer mit maßgeschneiderten Emissionsanreizen und kettenspezifischen Exklusivitätsabkommen versuchen.

Wenn Sie über mehrere Ketten hinweg handeln, lohnt es sich, Aggregator-Dashboards wie DefiLlama und Dune zu überprüfen, um zu sehen, welche Handelsplätze tatsächlich Tiefe zu dem Paar haben, das Sie interessiert. Der richtige AMM für einen USDC/ETH-Swap auf Arbitrum ist nicht unbedingt der richtige AMM für einen Long-Tail-Meme-Token auf Solana. Die Liquidität ist fragmentiert und Sie sollten dorthin leiten, wo die Tiefe ist, und nicht dort, wo die Marke am lautesten ist.

Die Zukunft von AMMs

Das AMM-Design entwickelt sich immer noch aktiv weiter. Drei Threads sind es wert, im weiteren Verlauf des Jahrzehnts genau beobachtet zu werden.

Das erste ist das Uniswap V4-Hooks-Ökosystem. Haken verwandeln das AMM von einem geschlossenen Produkt in ein programmierbares Substrat. Entwickler sind Versandhaken für Limit-Orders, zeitgewichtete durchschnittliche Market Maker, MEV-geschützte Pools, dynamische Gebühren, die auf Volatilität reagieren, KYC-gesteuerte Pools für Institutionen und benutzerdefinierte Oracle-Bindungen. In den nächsten Jahren werden viele Funktionen, die früher ganze eigenständige Protokolle erforderten, zu Haken auf einer einzigen gemeinsamen Liquiditätsschicht.

Der zweite ist der absichtsbasierte Handel. CowSwap war Pionier der Idee, dass Benutzer ausdrücken sollten, was sie wollen (ein Ergebnis) und nicht, wie sie es erreichen (einen Weg durch bestimmte Pools). Die Lösungsanbieter konkurrieren darum, das beste Ergebnis zu erzielen und den MEV innerhalb der Auktion einzufangen, anstatt ihn an die Sandwicher weiterzugeben. UniswapX, 1inch Fusion und ähnliche Systeme konvergieren auf dem gleichen Absichtsmodell. AMMs werden zur Fallback-Ausführungsschicht und nicht zur nach vorne gerichteten Handelsschnittstelle.

Das dritte ist das MEV-resistente AMM-Design. Cow Protocol, McSwap, Flashbots Protect, MEV Blocker, FastLane und Dutzende anderer Projekte greifen verschiedene Teile des MEV-Stacks an. Zu den neuen AMM-Designs gehören Batch-Auktionen, die zu einem einzigen einheitlichen Preis abgewickelt werden, funktionsmaximierende Market Maker und orakelgebundene AMMs, die gegen externe Preise quotieren, um Sandwich-Angriffe zu neutralisieren. Das Endspiel ist ein AMM, bei dem Einzelhändler keinen Wert mehr an Suchende weitergeben und LPs nicht länger die versteckte MEV-Steuer auf ihre Gebühren zahlen.

Ein vierter Thread, weniger gehypt, aber dennoch wichtig, ist das Cross-Chain-AMM-Design. Heutzutage arbeiten die meisten AMMs in einer einzigen Kette. Wenn Sie von ETH auf Ethereum zu SOL auf Solana wechseln möchten, überbrücken Sie normalerweise zuerst und wechseln dann auf der Zielkette. Projekte wie THORChain, Maya Protocol, Squid und LI.FI haben Jahre damit verbracht, AMMs zu iterieren, die Reserven nativ auf mehreren Ketten halten und einen einzigen kettenübergreifenden Preis angeben. Wenn Bridging-Primitive ausgereift sind und gemeinsam genutzte Sequenzierungsnetzwerke online gehen, ist zu erwarten, dass kettenübergreifende AMMs mehr von dem Bridging-Fluss absorbieren, der heute hinter dedizierten Bridge-Protokollen steckt.

Schließlich ist zu erwarten, dass AMMs und Kreditprotokolle konvergieren. Morpho Blue, Euler V2 und andere modulare Kreditinstitute verwenden bereits Orakel im AMM-Stil für Liquidationen. Die umgekehrte Richtung, AMM-Pools, die nativ Leveraged LPing und On-Chain-Marge ohne separaten Lending-Hop unterstützen, wird von Panoptic, Gammaswap und mehreren anderen untersucht. Die Grenze zwischen der Bereitstellung von Liquidität und der Verleihung von Kapital verschwimmt, und genau diese Zusammensetzbarkeit hat DeFi überhaupt erst interessant gemacht.

Häufig gestellte Fragen

Was ist der Unterschied zwischen einem AMM und einem DEX?

Ein DEX ist eine dezentrale Börse, was die breite Kategorie darstellt. Ein AMM ist ein spezifisches Design von DEX, das Liquiditätspools und eine Preisformel anstelle eines Auftragsbuchs verwendet. Alle AMMs sind DEXs, aber nicht alle DEXs sind AMMs. Hyperliquid und dYdX beispielsweise sind DEXs, die Orderbücher anstelle von AMMs verwenden.

Sind AMMs für Liquiditätsanbieter riskant?

Ja. LPs erleiden einen vorübergehenden Verlust, wenn die Token-Preise divergieren, eine MEV-bedingte Gebührenverwässerung, ein Smart-Contract-Risiko und bei konzentrierten Liquiditätspools einen Divergenzverlust, wenn der Preis den von ihnen gewählten Bereich verlässt. Für ein profitables LPing ist es in der Regel erforderlich, dass die Einnahmen aus den Handelsgebühren diese Kosten kontinuierlich übersteigen, was eher einem aktiven Market-Making als einer passiven Ertragserzielung entspricht.

Was ist ein vorübergehender Verlust?

Der vorübergehende Verlust ist der Wertunterschied zwischen der Bereitstellung von Liquidität für einen AMM und dem einfachen Halten der beiden Token in Ihrem Wallet. Es entsteht immer dann, wenn sich das Preisverhältnis der Token des Pools ändert. Eine 2-fache Preisbewegung führt zu einem vorübergehenden Verlust von etwa 5,7 %, eine 5-fache Preisbewegung zu etwa 25,5 %. Der Verlust wird nur dann dauerhaft, wenn Sie zurücktreten, während die Preise noch divergieren.

Warum verwenden AMMs x*y=k?

Die konstante Produktinvariante garantiert, dass dem Pool niemals eines der beiden Token ausgehen kann. Wenn eine Reserve schrumpft, steigt der Preis asymptotisch in Richtung Unendlich, und wenn die andere wächst, sinkt der Preis gegen Null. Dies führt zu einem kontinuierlichen Angebot für jede Handelsgröße ohne manuellen Market Maker, was genau das ist, was der erlaubnislose On-Chain-Handel benötigt.

Welches ist das größte AMM?

Uniswap ist der größte AMM nach Gesamthandelsvolumen, TVL und aktiven Märkten. In V3 und V4 wickelt es routinemäßig mehr Spotvolumen ab als jeder andere DEX zusammen. Curve ist das größte auf Stablecoins fokussierte AMM, PancakeSwap dominiert die BNB-Kette und Raydium führt gegenüber Solana.

Kann jemand einen AMM-Pool erstellen?

Ja. Auf Uniswap, PancakeSwap, Raydium und den meisten anderen AMMs kann jeder einen neuen Pool für jedes beliebige Token-Paar bereitstellen, indem er die anfängliche Liquidität hinterlegt. Es gibt keine Listungsgenehmigung und keinen zentralen Gatekeeper. Dies ermöglicht die lange Laufzeit von Token-Einführungen und macht auch eine grundlegende Due-Diligence-Prüfung hinsichtlich Liquiditätssperren und Vertragssicherheit unerlässlich, bevor in einen neuen Pool getauscht wird.

Fazit

Automatisierte Market Maker ersetzten Orderbücher durch Code und schalteten den erlaubnislosen Handel für jeden Token in jeder Kette frei. Der Trick war eine täuschend einfache Formel, x*y=k, das passive Liquidität in eine kontinuierliche Preisfunktion verwandelte. Im Laufe von sechs Jahren hat sich diese Idee zu stabilen Swap-Invarianten, konzentrierter Liquidität, gewichteten Pools, V4-Hooks und dem darauf aufbauenden breiteren absichtsbasierten Handelsstack entwickelt.

Für Händler bieten AMMs sofortigen Zugang zu Tausenden von Märkten auf Kosten von Slippage und MEV-Exposure, die aktiv verwaltet werden müssen. Für Liquiditätsanbieter bieten AMMs eine Gebührenrendite im Austausch für vorübergehende Verluste und ein immer anspruchsvolleres Spiel des aktiven Range-Managements. Für Protokolldesigner bieten AMMs eine programmierbare Liquiditätsschicht, die immer mehr von früher eigenständigen Produkten aufnimmt.

Unabhängig davon, ob Sie einen Swap leiten, Liquidität bereitstellen, eine neue Token-Einführung entwerfen oder ein Protokoll auf bestehenden Pools aufbauen, ist es nicht länger optional, die Engine zu verstehen, die alles in der Kette bewertet. Das AMM ist vorerst das Zentrum von DeFi.