Qu'est-ce que le DCA dans la cryptographie : guide complet de la moyenne des coûts en dollars (2026)

— By Tony Rabbit in Tutorials

Qu'est-ce que le DCA en crypto ? Guide complet sur la moyenne des coûts : mécanique, mathématiques, exemples concrets, 6 meilleurs outils d'automatisation, en cas d'échec de DCA et implications fiscales (2026).

Si vous avez passé du temps dans la crypto, vous avez entendu le conseil répété comme un mantra : il suffit DCA. Achetez un montant fixe selon un horaire fixe, oubliez les graphiques et laissez le temps faire le travail. Au cours du dernier cycle, la moyenne des coûts en dollars est devenue discrètement la stratégie par défaut pour tous, des nouveaux acheteurs de Bitcoin aux trésoriers institutionnels chevronnés. C'est ce qui se rapproche le plus de l'approche universellement approuvée par l'industrie de la cryptographie, et pourtant la plupart des articles l'expliquant sont courts, génériques et copiés-collés à partir de documents TradFi obsolètes qui ne tiennent jamais compte de la volatilité brutale de la cryptographie.

Ce guide est conçu pour résoudre ce problème. Nous allons aborder en profondeur tous les angles de la crypto DCA : la mécanique précise, les mathématiques sous-jacentes, la psychologie qui la fait fonctionner, un exemple entièrement fonctionnel simulant 100 $ par semaine en Bitcoin sur un cycle complet de 2021 à 2025, les six meilleurs outils automatisés disponibles en 2026, les implications fiscales que la plupart des débutants ignorent et une section brutalement honnête sur les moments où DCA vous perd activement de l'argent. Nous aborderons également les variantes avancées telles que le dip DCA et le DCA déclenché par RSI, ainsi que la manière d'étendre la stratégie à un panier d'actifs sans trop vous compliquer la vie.

Au moment où vous aurez fini de lire, vous aurez un manuel d'utilisation complet pour exécuter un plan DCA, les mathématiques pour le défendre contre tout sceptique et la conscience de savoir quand le DCA n'est vraiment pas le bon outil. Pas de mots à la mode, pas de platitudes d’investissement recyclées, juste les connaissances pratiques dont vous avez besoin pour déployer du capital dans la cryptographie sans perdre le sommeil ni courir après les sommets.

Qu'est-ce que la moyenne des coûts en dollars ?

La moyenne des coûts en dollars est une stratégie d'investissement dans laquelle vous investissez un montant fixe en dollars dans un actif à intervalles réguliers, quel que soit le prix de l'actif au moment de chaque achat. Au lieu d’essayer de chronométrer l’entrée parfaite, vous vous engagez dans des achats mécaniques et répétés. Lorsque le prix est bas, votre montant fixe permet d’acheter plus d’unités. Lorsque le prix est élevé, il achète moins. Sur un horizon suffisamment long, votre coût unitaire moyen converge vers un niveau inférieur au simple prix moyen pondéré dans le temps de l’actif.

Le concept a été popularisé à l'origine dans la finance traditionnelle au milieu du XXe siècle grâce aux plans d'accumulation de fonds communs de placement. Benjamin Graham, le père de l'investissement axé sur la valeur, l'a approuvé dans son livre classique The Intelligent Investor comme étant l'approche optimale pour l'investisseur défensif qui ne peut ou ne veut pas évaluer activement les marchés. Dans TradFi, le DCA est le moteur des cotisations 401(k), des dépôts automatiques IRA et des accumulations de fonds de pension. Toutes les deux semaines, le même montant est versé dans les mêmes fonds indiciels, indépendamment du fait que le S&P 500 ait atteint un sommet historique ou qu'il soit au milieu d'une correction de 30 %.

Crypto a adopté la technique de manière agressive pour une raison évidente : la volatilité. Bitcoin peut évoluer de 20 % en une semaine. Ethereum oscille régulièrement de 50 % en un mois. Essayer de sélectionner des entrées exactes dans une classe d’actifs volatile est une recette pour la paralysie, le regret et les opportunités manquées. DCA évite tout le problème. Vous n’avez pas besoin d’avoir raison en matière de timing. Il faut juste être cohérent.

Comment DCA fonctionne spécifiquement dans la cryptographie

Les mécanismes d'un plan crypto DCA sont suffisamment simples pour que vous puissiez en configurer un en moins de cinq minutes sur n'importe quel échange majeur. Les quatre éléments constitutifs sont l'actif que vous souhaitez accumuler, la fréquence de vos achats, le montant en dollars par achat et l'automatisation qui exécute les achats sans que vous ayez à y penser. Une fois ces quatre variables verrouillées, votre seul travail consiste à maintenir la source de financement à niveau.

Le choix de l'actif est la décision la plus importante de tout le processus. La stratégie fonctionne mieux sur les actifs présentant une tendance à la hausse à long terme et une demande durable : Bitcoin, Ethereum et une petite poignée de couches 1 à grande capitalisation établies. Nous y reviendrons en détail lorsque nous aborderons les cas d'échec de DCA. Pour l’instant, comprenez simplement que le DCA est un pari directionnel selon lequel un actif vaudra plus dans le futur que la moyenne de ses prix actuels. Si cette hypothèse est brisée, aucune moyenne ne vous sauvera.

La fréquence compte moins que la plupart des gens ne le pensent. Hebdomadaire est la valeur par défaut la plus courante car elle équilibre la simplicité administrative avec la puissance de lissage. Les achats quotidiens donnent une moyenne légèrement plus douce sur les actifs extrêmement volatils mais génèrent un nombre beaucoup plus important de lots fiscaux, ce qui devient pénible en fin d'année. Le paiement mensuel convient si vous êtes payé mensuellement et que vous souhaitez aligner vos achats sur votre salaire. La variance entre les résultats quotidiens, hebdomadaires et mensuels sur un horizon pluriannuel est faible. Ce qui domine les rendements, c'est la tendance de l'actif sous-jacent, et non la cadence de vos achats.

Le montant par achat devrait être quelque chose que vous ne manquerez vraiment pas. L’intérêt du DCA est de maintenir le plan en marche jusqu’à 70 % de retraits sans paniquer ni le mettre en pause. Si votre achat hebdomadaire est suffisamment important pour qu’un marché baissier vous fasse transpirer, vous achetez trop. Une règle empirique utile est que votre contribution mensuelle DCA ne doit pas dépasser 10 à 20 % de votre revenu discrétionnaire mensuel, et jamais plus que ce que vous pourriez voir diminuer de 80 % sans perdre le sommeil.

Les mathématiques derrière le DCA

La plupart des articles saluent les mathématiques derrière DCA. Nous allons le faire parce que les calculs sont la seule raison pour laquelle la stratégie fonctionne. L’idée clé est que lorsque vous investissez un montant fixe, votre coût moyen par unité est la moyenne harmonique des prix d’achat, et non la moyenne arithmétique. La moyenne harmonique est toujours inférieure ou égale à la moyenne arithmétique, l'écart se creusant à mesure que la variance des prix augmente. Il s’agit du repas mathématique gratuit que DCA récolte grâce à la volatilité.

Prouvons-le avec un exemple minimal. Supposons que vous convertissiez 100 $ en jeton sur quatre semaines aux prix de 10 $, 5 $, 20 $ et 5 $. La moyenne arithmétique de ces prix est (10 $ + 5 $ + 20 $ + 5 $) / 4 = 10 $. Ainsi, un penseur naïf dirait que votre coût moyen est de 10 $. Mais ce n’est pas ce qui se passe réellement. Au cours de la première semaine, vous achetez 10 jetons à 10 $. Au cours de la deuxième semaine, vous achetez 20 jetons à 5 $. Au cours de la troisième semaine, vous achetez 5 jetons à 20 $. Au cours de la quatrième semaine, vous achetez 20 jetons à 5 $. Total investi : 400$. Total des jetons accumulés : 55. Coût moyen par jeton : 400 $ / 55 = 7,27 $.

Votre prix d'entrée effectif de 7,27 $ est sensiblement inférieur à la moyenne simple de 10 $. Cet écart, la différence entre la moyenne arithmétique des prix et votre base de coût pondéré par la moyenne harmonique, constitue la prime de volatilité capturée par le DCA. Plus la volatilité du sous-jacent est élevée, plus l’écart est grand. C’est pourquoi le DCA est si bien adapté spécifiquement à la cryptographie. La volatilité qui rend la plupart des stratégies dangereuses est ce qui rend le DCA discrètement puissant.

Une mise en garde importante : cette prime de volatilité ne vous aide que si l'actif finit par s'apprécier sur votre période de détention. Si l’actif tend vers zéro, la moyenne harmonique de vos prix d’entrée n’a pas d’importance. Vous perdez 100 % du capital déployé, quelle que soit l'intelligence avec laquelle vous avez investi en moyenne. Nous reviendrons sans cesse sur ce point car il s'agit du risque le plus important que les passionnés de DCA passent sous silence.

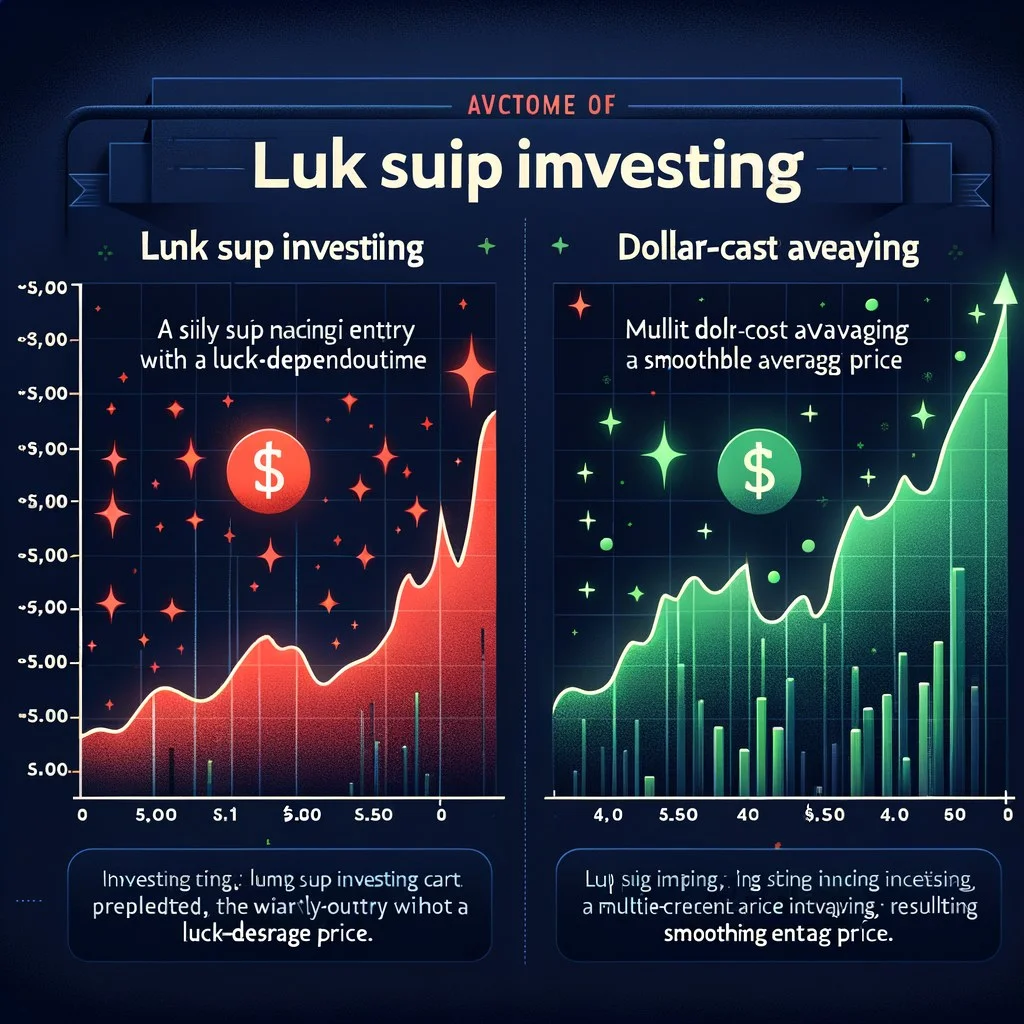

DCA vs somme forfaitaire vs valeur moyenne

Le DCA n'est pas le seul moyen de déployer du capital dans un actif au fil du temps. Les deux principales alternatives sont lump sum investir (tout déployer en même temps) et value averaging (ajustez chaque contribution en fonction de la dérive de la valeur du portefeuille). Chacun a un régime dans lequel il gagne, et comprendre dans quel régime vous vous trouvez est plus important que la loyauté dogmatique envers une méthode donnée.

Gagne statistiquement environ les deux tiers du temps sur un horizon de plusieurs années, car les marchés ont tendance à augmenter plus souvent qu'à baisser.

Vous avez une forte conviction et l'actif est à un creux cyclique ou en début de phase haussière.

Échange certains avantages contre une cohérence émotionnelle et comportementale massive. Capture la prime de volatilité via la moyenne harmonique.

Vous gagnez de l'argent par versements, l'actif est volatil ou vous n'avez aucune idée où vous en êtes dans le cycle.

À chaque période, achetez suffisamment pour amener le portefeuille à une valeur cible prédéfinie. Achète plus en creux, moins en pompes, vend parfois.

Vous disposez d'un volant de trésorerie flexible et de la discipline nécessaire pour évaluer de manière agressive les retraits.

La littérature académique sur le montant forfaitaire par rapport au DCA est remarquablement cohérente. Vanguard a publié une étude célèbre montrant que le montant forfaitaire dépasse le DCA environ 66 % du temps sur des fenêtres mobiles de 10 ans sur le marché boursier américain. Le même schéma se retrouve dans les études à long terme sur Bitcoin : si vous aviez eu une conviction parfaite et une somme forfaitaire à un moment aléatoire au cours de la dernière décennie, votre richesse finale aurait en moyenne été plus élevée que si vous aviez DCA le même capital total au cours de cette période. Mais il s’agit d’un résultat académique et non comportemental. Presque personne ne déploie des sommes forfaitaires dans des actifs volatils à des moments aléatoires sans se bloquer.

Le véritable argument en faveur du DCA n'est pas qu'il maximise le rendement attendu. C’est la stratégie qu’un humain normal peut réellement exécuter sans commettre d’erreurs de timing catastrophiques. Le coût d’une erreur sur le timing d’un montant forfaitaire est énorme. Le coût d’être légèrement sous-optimal avec DCA est négligeable. Cette asymétrie est la raison pour laquelle DCA est la recommandation par défaut pour presque tous les investisseurs particuliers en cryptographie.

La moyenne des valeurs est l'optimum académique si vous pouvez l'exécuter parfaitement, car elle vous oblige à acheter plus pendant les baisses et moins pendant l'euphorie. En pratique, il est extrêmement difficile de fonctionner. Au cours d'une profonde marché baissier, la moyenne des valeurs peut vous demander de tripler ou quadrupler votre contribution exactement au moment où votre état émotionnel a le plus envie de fuir. Peu de gens s’y tiennent. La DCA gagne parce que c’est la stratégie qui survit au contact avec la psychologie humaine.

La psychologie du DCA

Le cas comportemental du DCA est au moins aussi important que le cas mathématique. Les marchés ne punissent pas aussi souvent les mauvaises analyses qu’ils punissent le mauvais contrôle émotionnel. Le don le plus important de DCA est qu'il supprime presque tous les points de décision auxquels un investisseur de détail émotif commettrait une erreur.

Le premier piège psychologique que DCA neutralise est l'anxiété liée au timing. Lorsque vous êtes confronté à la question de savoir quand acheter, votre cerveau construit inévitablement une histoire. Soit le prix est trop élevé et vous devez attendre un repli, soit le prix a baissé et vous devez attendre un creux. Les deux histoires mènent au même résultat : vous ne déployez pas de capital. Les mois passent, vous restez en espèces et l'actif se redresse sans vous ou baisse encore et vous convainc de continuer à attendre. DCA brise cette boucle en rendant la question hors de propos. Vous achetez tous les mardis à 9 heures du matin. Le graphique n'a pas d'importance. Vous n'avez pas besoin d'avoir une opinion.

Le deuxième piège est FOMO. Lorsqu’un actif perd 40 % en une semaine, l’envie naturelle est de le poursuivre. DCA vous maintient à la taille d'achat prévue, ce qui vous évite de faire exploser votre budget mensuel sur une seule entrée surchauffée. Cela vous permet également de rester sur le marché pendant l'euphorie afin que vous ne manquiez pas complètement le mouvement. Le troisième piège est la capitulation provoquée par le FUD. Lorsque le marché est en baisse de 70 % et que les gros titres crient sur la mort de la cryptographie, DCA vous permet d’accumuler mécaniquement exactement au moment où le calcul de la moyenne harmonique est le plus généreux. Les achats les plus difficiles à effectuer sont généralement ceux qui contribuent le plus à votre richesse finale.

Le quatrième avantage psychologique, et le plus sous-estimé, est la liberté par rapport au thème. Une fois que vous disposez d’un plan DCA, vous pouvez véritablement arrêter de vérifier les prix. Le plan ne se soucie pas de la bougie quotidienne. De nombreux praticiens DCA chevronnés rapportent que la stratégie a amélioré leur sommeil, leurs relations et leur qualité de vie en général bien plus qu’elle n’a amélioré leurs rendements. Ce n’est pas un petit avantage. Le capital que vous pouvez détenir pendant dix ans sans surveillance est un capital qui se compose. Le capital que vous regardez tous les jours est un capital que vous finissez par tâtonner.

Exemple concret : 100 $/semaine DCA en BTC, 2021 à 2025

Les articles génériques regorgent d'affirmations vagues sur le fonctionnement du DCA « au fil du temps ». Faisons quelque chose de différent et examinons réellement ce qu'un plan BTC DCA réel de 100 $ par semaine aurait produit sur l'ensemble du cycle 2021 à 2025. Les chiffres sont approximatifs mais représentatifs du cycle réel.

Remarquez ce que les mathématiques viennent de faire pour vous. Sur environ 260 achats hebdomadaires, votre coût de base moyen harmonique s'est élevé à près de 42 620 $, ce qui est considérablement inférieur au prix moyen simple pondéré dans le temps du Bitcoin sur cette période. Les achats du marché baissier en 2022 et les achats de reprise au début de 2023 ont fait le gros du travail. Ce sont également les achats qui semblaient psychologiquement les plus pires à l’époque, lorsque la cryptographie était déclarée morte dans tous les grands médias.

Comparez maintenant cela avec deux scénarios alternatifs. Si vous aviez accumulé 25 700 $ au sommet de novembre 2021, vous auriez acheté 0,39 BTC à environ 66 000 $ et votre position à 105 000 $ BTC vaudrait environ 41 000 $. Cela reste un gain, mais il est bien pire que le résultat du DCA. Si vous aviez plutôt cumulé les mêmes 25 700 $ au creux du cycle de novembre 2022, autour de 16 500 $, vous auriez acheté 1,56 BTC et votre position vaudrait désormais environ 164 000 $. Le montant forfaitaire le plus bas surpasse considérablement le DCA. Le problème est que presque personne n’a identifié ce fond en temps réel. Le plan DCA ne vous y oblige pas.

Les 6 meilleurs outils DCA automatisés en 2026

Le DCA manuel convient pendant un mois ou deux, mais les plans exécutés par l'homme se dégradent presque toujours avec le temps. Vous manquez une semaine parce que vous avez oublié, vous sautez un achat parce que le prix vous semble trop élevé et, en un an, le plan s'est effondré discrètement. L’automatisation est ce qui fait réellement fonctionner DCA. Ce sont les six plates-formes que nous recommandons en 2026, classées en fonction de leur fiabilité, de leurs frais et de la profondeur de leurs fonctionnalités.

Achats récurrents à partir de 1 $ sur plus de 100 actifs. Disponible dans plus de 100 pays. Les frais sur Advanced Trade sont d’environ 0,6 % pour le fabricant / 1,2 % pour le preneur de détail ; sur l'interface simple, cela peut être de 1,5 à 3 %.

Nouveaux utilisateurs de DCA aux États-Unis, au Royaume-Uni et dans l'Union européenne.

Plans d'investissement automatique sur plus de 200 jetons avec des frais d'environ 0,2 %. Prend en charge les portefeuilles avec plusieurs actifs dans un seul plan. Cadences quotidiennes, hebdomadaires, bihebdomadaires, mensuelles.

Utilisateurs qui souhaitent un panier multi-actifs et une minimisation des frais.

Échange Bitcoin uniquement axé sur les États-Unis. Les achats récurrents ne comportent aucun frais de transaction sur les plans automatisés. Réseau Lightning intégré et assurances de réserve complète.

Les maximalistes américains du Bitcoin qui veulent des dossiers fiscaux propres.

Permet aux utilisateurs américains de convertir automatiquement un pourcentage de chaque chèque de paie en BTC via le routage de dépôt direct. Frais sur les achats automatisés d'environ 0,1% en 2026. Forte intégration Lightning.

Employés W-2 qui souhaitent que le DCA soit directement lié à la paie.

Service DCA uniquement Bitcoin qui prend en charge le retrait automatique vers votre portefeuille de garde autonome à un seuil choisi. Frais d'environ 0,99 % sur les forfaits de détail, inférieurs pour les niveaux de volume plus élevés.

Utilisateurs qui souhaitent que le DCA et l'auto-garde soient automatisés ensemble.

Combine les achats récurrents de BTC avec du cashback en sats sur les dépenses par carte de débit. Transforme efficacement les transactions quotidiennes en un moteur d'accumulation passif. Environ 1% de frais sur les achats directs.

Utilisateurs qui souhaitent un empilement passif de sats sans changer leurs habitudes de dépenses.

Les structures tarifaires changent constamment, alors vérifiez toujours les prix sur chaque plateforme avant de vous engager. La tendance générale pour 2026 est que les services exclusivement Bitcoin comme River et Strike sont en concurrence avec des frais proches de zéro, des échanges à service complet comme Binance, Coinbase et Kraken offre une prise en charge d'actifs plus large à un coût légèrement plus élevé et des services à valeur ajoutée tels que Swan and Fold regroupent le DCA avec une automatisation de l'auto-garde ou des récompenses de dépenses. Si vous accumulez cinq chiffres ou plus par an, la différence entre une structure de frais de 0,2 % et de 1,5 % s'aggrave de manière significative sur une décennie.

Quelle que soit la plateforme que vous choisissez, assurez-vous de pouvoir exporter un CSV propre de chaque achat exécuté avec les horodatages, les prix et les montants. Ceci est essentiel pour la déclaration fiscale et pour vérifier la cohérence de votre base de coût moyen. Confirmez également que la plateforme prend en charge le retrait de vos avoirs accumulés vers votre propre portefeuille. Un plan DCA qui se termine par le verrouillage permanent de vos pièces sur un échange tiers n'est pas vraiment un plan d'investissement, c'est un dépôt. Planifiez toujours un éventuel transfert vers chambre froide une fois que votre stack est suffisamment grand pour le justifier.

DCA crypto-natif : empilage Sats et DCA à composition de rendement

Crypto a produit deux variantes de DCA qui n'ont pas d'équivalent propre dans TradFi. Le premier est sats stacking, qui n'est qu'un DCA à saveur Bitcoin marqué dans l'unité de satoshis. Un BTC contient 100 millions de sats, donc lorsque vous empilez des sats, vous accumulez des fractions de Bitcoin libellées dans une unité plus intuitive. L’image de marque est importante psychologiquement. Il est beaucoup plus facile de rester motivé en « empilant 10 000 sats cette semaine » qu'en « achetant 0,0001 BTC ». La communauté autour de l’empilement de sats est également inhabituellement disciplinée, les plans DCA pluriannuels étant la norme.

La deuxième variante est le DCA à composition de rendement, dans lequel vos contributions en dollars sont d'abord déployées dans une stratégie de rendement stable en pièces, puis converties progressivement en actif cible selon un calendrier. Par exemple, vous pouvez placer votre contribution mensuelle de 400 $ dans un fonds de trésorerie tokenisé gagnant 4 à 5 % d'APY, puis la moyenne du coût en dollars en BTC tout au long du mois. Cela vous donne un petit coup de pouce sur le rendement du capital qui, autrement, resterait inactif en attendant d'être déployé. L’inconvénient est l’ajout d’un risque de contrat intelligent, d’un risque de garde et d’une complexité fiscale. Pour la plupart des utilisateurs, c’est trop sophistiqué. Pour les grands répartiteurs disciplinés, cela peut ajouter 0,5 à 1 % par an au rendement total.

Un troisième modèle crypto-natif est le DCA de réinvestissement, dans lequel les récompenses de mise, les intérêts de prêt ou les rendements des fournisseurs de liquidité sont automatiquement réacheminés vers des achats récurrents de l'actif sous-jacent. De nombreux détenteurs d'ETH exécutent ce style de plan : misez sur l'ETH, gagnez environ 3 % en récompenses ETH et convertissez automatiquement ces récompenses en davantage d'ETH au comptant. Cela aggrave la situation sans nécessiter de nouveaux capitaux. Il s’agit d’une approche particulièrement élégante pour les détenteurs à long terme d’actifs productifs de rendement.

DCA sur plusieurs actifs

Le DCA à actif unique est le plan le plus simple possible, mais de nombreux investisseurs souhaitent s'exposer à un panier. Les deux principales approches sont la DCA pondérée et la DCA à poids égal. La DCA pondérée attribue un pourcentage fixe à chaque actif et le montant en dollars par actif s'ajuste à mesure que les pondérations changent. Le DCA à pondération égale répartit chaque contribution de manière égale entre les actifs, quelle que soit la composition actuelle du portefeuille.

Un panier de vente au détail commun pour 2026 ressemble à 70 % de BTC, 20 % d'ETH et 10 % dans un seul panier. altcoin comme SOL ou LINK. Si vous DCA 200 $ par semaine, cela devient 140 $ en BTC, 40 $ en ETH et 20 $ en altcoin. La domination du BTC dans la pondération reflète sa position en tant qu'actif cryptographique le moins risqué et le plus liquide, avec l'ETH comme la deuxième plate-forme de contrat intelligent la plus importante et la plus établie, et la tranche altcoin comme un kicker à haute variance.

Résistez à l'envie d'élargir le panier au-delà de quatre ou cinq noms. Chaque actif supplémentaire ajoute de la complexité fiscale, augmente la part des frais dans vos cotisations (car chaque jambe a son propre minimum et son propre dérapage) et amplifie le risque qu'un de vos avoirs atteigne définitivement zéro. Un panier ciblé de deux ou trois actifs principaux surperforme presque toujours un panier tentaculaire de quinze valeurs moyennes sur un cycle complet. Cela est doublement vrai si vous ne surveillez pas activement chaque projet, ce qui n’est certainement pas le cas si vous vous engagez dans une approche DCA non interventionniste.

Une discipline de rééquilibrage utile se marie bien avec le DCA multi-actifs. Tous les douze mois, vérifiez si la composition de votre portefeuille s’est considérablement éloignée de vos pondérations cibles. Si BTC a fonctionné dur et représente désormais 85 % du portefeuille contre un objectif de 70 %, vous pouvez soit le laisser rouler, réorienter les futures contributions DCA vers les actifs sous-pondérés, soit effectuer une rotation partielle. Les débutants devraient par défaut rediriger les contributions plutôt que de vendre activement, car la vente génère des événements fiscaux immédiats.

En cas d'échec du DCA

C'est la section que la plupart des articles refusent d'écrire car elle complique l'histoire marketing. La vérité est que le DCA n’est pas un bouclier magique. Il s'agit d'une stratégie avec des hypothèses très spécifiques, et lorsque ces hypothèses ne sont pas respectées, DCA peut vous faire perdre beaucoup d'argent. Connaître les modes de défaillance est ce qui différencie les investisseurs sérieux des personnes qui répètent les conseils de Twitter.

Terminal altcoins. Si vous effectuez une DCA sur un actif qui est structurellement en train de mourir, votre moyenne est simplement de zéro. L’astuce de la moyenne harmonique n’est utile que si l’actif finit par s’apprécier. Un graphique qui va de 5 $ à 1 $ à 0,20 $ à 0,01 $ jusqu'à la poussière a produit pour vous un prix d'entrée moyen merveilleusement bas, et vous avez encore pratiquement tout perdu.

Memecoins mourants. Les Memecoins ont une demi-vie mesurée en semaines ou en mois. Un plan DCA dans le memecoin chaud du cycle dernier se termine presque toujours par un sac sans valeur et une longue liste de petits achats douloureux qui s'ajoutent à une perte significative. Les Memecoins sont des transactions spéculatives, et non des candidats DCA à long terme.

Sac concentré d'un seul actif dans un projet instable. Si l'intégralité de votre plan DCA est consacrée à un altcoin à moyenne capitalisation et que l'équipe ou la chaîne meurt, vous venez de découvrir que le DCA ne remplace pas la diversification. La stratégie fonctionne car elle déploie le capital au fil du temps. Il ne déploie pas de capital pour couvrir les risques.

Protocoles structurellement rompus. Certains actifs semblent bien en surface mais ont des failles symboliques : calendriers d'émission implacables, risque de concentration du validateur ou déverrouillages d'initiés cachés. Le DCA dans un jeton avec une inflation annuelle de 10 % qui dépasse constamment la demande est une transaction perdante, quelle que soit la discipline de vos achats.

Inadéquation à long horizon. DCA suppose que vous pouvez détenir pendant au moins un cycle complet, généralement quatre ans ou plus. Si vous avez besoin du capital dans 12 mois pour un acompte ou des frais de scolarité, le DCA dans la crypto volatile n’est pas une bonne solution, quelle que soit la discipline du plan. La stratégie fonctionne sur des horizons longs et non courts.

Le schéma dans les cinq modes de défaillance est le même : DCA ne vous exonère pas de la responsabilité de choisir un actif qui vaudra quelque chose dans cinq ans. Cela résout uniquement le problème de timing. Si votre sélection d’actifs est erronée, aucune discipline DCA ne peut vous sauver. C’est pourquoi les praticiens les plus sérieux limitent leurs programmes DCA au Bitcoin et à l’Ethereum, avec peut-être une petite allocation expérimentale réservée. Le noyau à conviction élevée obtient le plan DCA. L'allocation spéculative est négociée ou détenue avec l'acceptation explicite qu'elle pourrait atteindre zéro.

Implications fiscales DCA

Chaque achat DCA crée un nouveau lot fiscal avec sa propre base de coût et sa propre date d'acquisition. C'est bien en principe, mais cela devient administrativement pénible en fin d'année si vous effectuez des achats hebdomadaires ou quotidiens sur plusieurs actifs. Un BTC DCA hebdomadaire sur cinq ans produit 260 lots distincts. Un panier hebdomadaire multi-actifs peut facilement produire 800 à 1 000 lots. Un logiciel fiscal gère cela, mais seulement si vos données sont propres.

Aux États-Unis, la méthode de base de coût par défaut sur la plupart des bourses est le premier entré, premier sorti (FIFO), ce qui signifie que lorsque vous vendez, les lots les plus anciens sont considérés comme vendus en premier. Pour un plan DCA à long terme qui s'est apprécié, le FIFO maximise votre gain imposable sur les ventes anticipées, car les lots les plus anciens ont la base de coût la plus basse. Le passage à l'identification spécifique (Spec-ID) vous permet de choisir les lots à vendre, en optimisant les taux de plus-values à long terme ou la récolte de pertes fiscales sur les lots à base élevée. À partir de 2026, vous devez désigner des lots spécifiques au moment de la vente ou avant et tenir des registres vérifiables. La plupart des grands échanges exposent désormais cette fonctionnalité de manière native.

Au Royaume-Uni, la règle équivalente est le système de partage de parts, qui fait la moyenne de votre base de coût sur tous les avoirs d'un actif donné (avec des règles du jour même et des 30 jours superposées). En Allemagne, les lots individuels détenus pendant plus de 12 mois peuvent être vendus en franchise d'impôt, ce qui favorise fortement les plans DCA à long terme dans lesquels les lots les plus anciens finissent par dépasser le seuil d'un an. En Espagne, en Italie et dans la plupart des autres pays de l’UE, les plus-values sur la cryptographie sont imposées à des taux progressifs et le FIFO est généralement la valeur par défaut. Vérifiez toujours auprès d’un fiscaliste de votre juridiction. Les principes généraux sont les mêmes : suivre chaque lot, maintenir le seuil des plus-values à long terme lorsque cela est possible et utiliser la récolte des pertes fiscales lors de prélèvements importants pour encaisser les pertes sur les gains futurs.

Un point souvent oublié : le simple déplacement de pièces d'un échange vers votre propre portefeuille n'est pas un événement imposable dans aucune juridiction majeure. L'auto-garde n'est pas une vente. De nombreux plans DCA s'associent parfaitement aux transferts mensuels ou trimestriels vers un portefeuille matériel, et tant que vous n'effectuez pas de conversion entre actifs ou de transition vers une monnaie fiduciaire, ces mouvements ne créent pas d'événements imposables.

Avancé : Dip DCA, DCA déclenché par RSI et DCA lié à la plage

Une fois que vous avez exécuté un plan DCA vanille pendant un an ou deux et acquis votre confiance, vous pouvez expérimenter des modifications basées sur des règles qui tentent de capturer un peu plus de potentiel sans sacrifier l'intégrité comportementale de la stratégie. Les trois variantes les plus courantes sont le DCA dip, le DCA déclenché par RSI et le DCA lié à la plage.

Dip DCA superpose des achats supplémentaires conditionnels en plus de votre plan de base. La règle pourrait être la suivante : continuez les achats hebdomadaires normaux de 100 $, et ajoutez un achat supplémentaire de 200 $ chaque fois que l'actif est en baisse de plus de 20 % par rapport à son sommet de 90 jours. Cela concentre le capital supplémentaire dans les prélèvements sans que vous ayez à prédire les sommets. Le danger est que vous devez disposer de manière fiable d’un capital disponible à déployer lorsque la règle se déclenche, et d’une maîtrise de soi émotionnelle pour réellement appuyer sur la gâchette. De nombreux investisseurs préparent spécifiquement à cet effet une réserve dédiée à l’achat de pièces stables, qui représente environ 20 à 40 % de leur budget annuel DCA.

Le DCA déclenché par RSI module le montant de votre contribution en fonction du montant de l'actif. Indicateur RSI sur un graphique hebdomadaire ou journalier. Une règle typique pourrait être la suivante : achetez 100 $ lorsque le RSI est compris entre 40 et 60, 150 $ lorsque le RSI est inférieur à 30 (survente) et 50 $ lorsque le RSI est supérieur à 70 (surachat). C’est suffisamment mécanique pour supprimer l’émotion mais suffisamment adaptatif pour s’adapter aux conditions de survente. Il a tendance à surperformer le DCA vanille sur des marchés agités et à sous-performer légèrement lors de mouvements haussiers en ligne droite où l'actif reste suracheté pendant des mois.

Le DCA limité à une fourchette est conçu pour les actifs qui ont passé de longues périodes à se situer dans une fourchette de prix définie. Vous définissez une bande supérieure et inférieure de la fourchette et pondérez vos contributions vers la bande inférieure. Le risque est que les fourchettes finissent toujours par se rompre, et une fois que l’actif évolue de manière décisive hors de la fourchette, vous devez revenir à une approche DCA normale. En tant qu’outil avancé pour les périodes de consolidation claire, il peut bien fonctionner ; en tant que stratégie permanente, elle est fragile.

Les trois variantes partagent un avertissement commun : elles réintroduisent des points de décision dans une stratégie dont la valeur première est l'élimination des décisions. Si vous ne pouvez pas exécuter les règles avec la même discipline mécanique que le plan DCA de base, il vaut mieux rester avec le DCA vanille. L’avantage comportemental constitue la composante la plus importante des rendements totaux.

Comment démarrer votre premier plan DCA aujourd'hui

Si vous êtes arrivé jusqu'ici et que vous n'avez pas encore de plan DCA en cours, la liste de contrôle exploitable ci-dessous vous permettra de vivre en moins d'une heure. N'y pensez pas trop. Un plan médiocre exécuté pendant des années bat un plan parfait que l’on ne démarre jamais.

La première étape consiste à choisir un échange. Choisissez-en un qui prend en charge les achats récurrents, est opérationnel depuis au moins cinq ans, permet des retraits faciles vers des portefeuilles d'auto-garde et est réglementé dans votre juridiction. Pour la plupart des utilisateurs américains, cela signifie Coinbase, Kraken ou River. Pour la plupart des utilisateurs européens, Bitstamp, Kraken ou Binance. Pour les utilisateurs britanniques, Kraken ou Bitstamp.

La deuxième étape consiste à approvisionner le compte. Connectez un compte bancaire ou une carte de débit et vérifiez que le mécanisme de financement prend en charge les débits récurrents. Le financement par fil et par ACH présente généralement les frais les plus bas mais le règlement le plus lent. Le financement par carte est réglé instantanément mais entraîne généralement des frais supplémentaires de 1,5 à 3 %. Pour un forfait récurrent, ACH ou SEPA sont presque toujours le bon choix.

La troisième étape consiste à configurer l'achat récurrent lui-même. Choisissez votre actif (BTC si vous n'êtes pas sûr, ETH si vous souhaitez spécifiquement une exposition aux contrats intelligents), votre cadence (hebdomadaire est la valeur par défaut recommandée), votre montant (commencez par quelque chose que vous ne manquerez certainement pas, comme 1 à 5 % de votre revenu mensuel) et votre date de début. La plupart des plateformes vous permettent de prévisualiser les trois ou quatre premiers achats programmés avant de vous engager.

La quatrième étape est l'hygiène de l'automatisation. Définissez un rappel de calendrier pendant un an à partir d’aujourd’hui pour revoir le plan. Confirmez que l'achat récurrent est toujours en cours, que votre source de financement est toujours valide et que le capital total déployé est sur la bonne voie. Ne vérifiez pas plus souvent que cela. Tout l’intérêt du plan est de disparaître au second plan. Définissez un rappel supplémentaire pour déplacer les pièces accumulées vers un portefeuille matériel une fois que votre pile dépasse le seuil qui vous met mal à l'aise (généralement 5 000 $ à 10 000 $).

La cinquième étape, facultative mais recommandée, consiste à documenter votre pourquoi. Écrivez une déclaration en un paragraphe expliquant pourquoi vous faites cela, votre horizon cible et ce qui vous amènerait réellement à arrêter. Enregistrez-le quelque part que vous verrez lors du prochain marché baissier. Le plan est aussi durable que votre engagement à son égard, et une déclaration d’intention écrite est incroyablement efficace pour empêcher la capitulation lorsque les sentiments tournent mal. Pour en savoir plus sur ce type d’état d’esprit de détention à long terme, consultez notre guide sur HODL.

FAQ

DCA est-elle la meilleure stratégie crypto ?

DCA est la meilleure stratégie pour la grande majorité des investisseurs en crypto, car elle élimine le risque de timing, neutralise les pièges émotionnels les plus dommageables et est véritablement exécutable pendant des années sans épuisement professionnel. Ce n’est pas la stratégie qui maximise le rendement attendu dans un seul backtest. Une somme forfaitaire parfaitement synchronisée en bas de cycle battra toujours mathématiquement le DCA. Mais presque personne ne peut identifier un creux de cycle en temps réel, et la diversité des stratégies basées sur le timing est énorme. Le DCA est la stratégie la plus rentable à laquelle un humain émotionnellement normal peut réellement s’en tenir, ce qui en fait la meilleure stratégie en pratique.

Quel montant dois-je DCA en BTC ?

Une règle empirique raisonnable est de 5 à 15 % de votre revenu discrétionnaire mensuel, en fonction de votre situation financière globale, de votre horizon temporel et de votre niveau de conviction. Le montant absolu compte moins que la consistance. 50 $ par semaine pendant dix ans bat 500 $ par semaine pendant six mois. Jamais l’argent DCA dont vous pourriez avoir besoin pour vos frais de subsistance, le service de vos dettes ou vos obligations à court terme. La volatilité de la crypto signifie que le capital que vous déployez pourrait baisser de 70 % à tout moment du cycle, et vous devez être capable de le laisser tranquille pendant ce retrait.

Le DCA fonctionne-t-il dans un marché baissier ?

DCA fonctionne exceptionnellement bien dans un marché baissier. En fait, les achats sur un marché baissier sont les achats les plus précieux de l’ensemble du plan, car le calcul de la moyenne harmonique est plus généreux lorsque les prix sont déprimés. Le défi psychologique est que le DCA en marché baissier est également le pire. Chaque achat ressemble à une erreur en quelques semaines, car l'actif ne cesse de baisser. Les investisseurs qui maintiennent leur plan pendant la période baissière sont ceux qui détiennent une part disproportionnée de la hausse éventuelle lorsque le cycle s’inverse. Les investisseurs qui suspendent leur DCA pendant la période baissière, avec l'intention de redémarrer « quand les choses se présentent mieux », redémarrent presque toujours bien au-dessus de leur prix de pause.

Dois-je DCA en altcoins ?

Avec prudence, et uniquement dans une poignée de noms établis à grande capitalisation. Le mode d’échec du DCA dans un altcoin mourant est une perte totale en capital, et le cimetière de l’altcoin est énorme. Si vous souhaitez une exposition à l'altcoin DCA, limitez-la à 10 à 20 % maximum de votre budget total de crypto DCA, concentrez-vous sur les actifs ayant des antécédents sur plusieurs cycles, une demande durable et des feuilles de route crédibles, et acceptez que la tranche d'altcoin a une probabilité d'échec sensiblement plus élevée que BTC ou ETH. Pour la plupart des investisseurs particuliers, une répartition 90/10 entre BTC plus ETH et un seul altcoin sélectionné fonctionne mieux qu’un vaste panier de petites capitalisations.

Quelle est la meilleure fréquence DCA ?

Hebdomadaire est le point idéal. C’est suffisamment fréquent pour atténuer la volatilité de manière significative, mais suffisamment peu fréquent pour que vos dossiers fiscaux restent gérables. Le DCA quotidien offre effectivement une moyenne légèrement meilleure pour les actifs extrêmement volatils, mais le bénéfice marginal est faible et la prolifération des lots fiscaux est importante. Une mensualité est acceptable si elle correspond à la cadence de votre salaire, mais vous renoncez à un certain pouvoir de lissage. Évitez tout ce qui est moins fréquent que mensuellement : les achats trimestriels ou annuels vont à l’encontre d’une grande partie de l’objectif de la stratégie.

DCA est-il meilleur que HODL ?

DCA et HODL ne sont pas des stratégies concurrentes, ce sont des phases complémentaires d'une même approche. Le DCA est la façon dont vous accumulez. HODL est ce que vous faites avec la pile accumulée. Un plan cryptographique complet à long terme comporte généralement une phase d'accumulation de DCA pendant de nombreuses années, déplace progressivement les pièces accumulées dans un stockage frigorifique, puis les conserve pendant plusieurs cycles, en prenant peut-être des bénéfices partiels aux sommets extrêmes via des paramètres clairement prédéfinis. règles de take-profit. La combinaison de l’accumulation de DCA et de la rétention de HODL est la stratégie dominante des investisseurs particuliers au cours de la dernière décennie et devrait le rester au cours du prochain cycle, qui sera façonné en partie par le prochain cycle. Bitcoin réduit de moitié dynamique.

Conclusion

La moyenne des coûts en dollars est ce qui se rapproche le plus de la cryptographie d'une stratégie universellement applicable, car elle résout le bon problème. Le problème auquel sont confrontés les investisseurs particuliers n’est pas une analyse insuffisante ou de mauvaises compétences en matière de cartographie. C'est une volatilité émotionnelle en présence de volatilité des actifs. DCA neutralise cela en supprimant le point de décision. Vous vous engagez une fois sur un plan, automatisez son exécution et laissez des années d’accumulation mécanique composée produire une position que vous n’auriez jamais construite en essayant de chronométrer le marché.

Les mathématiques justifient la stratégie : l'effet de moyenne harmonique capture une prime de volatilité réelle qui évolue avec la volatilité de l'actif, c'est pourquoi le DCA fonctionne de manière disproportionnée sur la crypto en particulier. La psychologie justifie la stratégie : des années d’achats accumulés sans vérifier le graphique sont véritablement réalisables, alors que des années de timing parfait ne le sont pas. L’histoire justifie la stratégie : l’exemple concret de 100 $ par semaine en BTC au cours du cycle 2021 à 2025 a produit un rendement net non réalisé d’environ 146 % sans coût émotionnel.

Ce que DCA ne fait pas, c'est vous exonérer de votre responsabilité de choisir un actif qui vaudra quelque chose dans cinq ans. La stratégie échoue sur les altcoins terminaux, les memecoins mourants, les projets structurellement brisés et les horizons courts. C'est un outil, pas une religion. Utilisée sur les bons actifs et sur les bons horizons, c’est ce qui se rapproche le plus de la cryptographie d’un jeu gagnant par défaut. Utilisé sur les mauvais actifs, il vous ramène simplement à zéro au ralenti.

Si vous n'avez pas de plan en cours aujourd'hui, démarrez-en un. Choisissez un échange, choisissez BTC ou un petit panier, choisissez une cadence hebdomadaire, choisissez un montant que vous ne manquerez pas et activez-le. Définissez un rappel pour un an et partez. Dans quelques années, la version de vous qui a commencé aujourd'hui possédera une pile que la version qui a attendu ne possédera jamais. C’est tout le pitch, et après 5 000 mots, cela reste la seule chose qui compte vraiment.