Was ist FDV in Krypto: Erklärung der vollständig verwässerten Bewertung (2026)

— By Tony Rabbit in Tutorials

Was ist FDV in Krypto? Vollständiger Leitfaden zur vollständig verwässerten Bewertung: Formel, FDV/MCap-Verhältnis, Low-Float-Startproblem, reale Beispiele für 2026 und wie man bevorstehenden Verkaufsdruck erkennt.

Vollständig verwässerte Bewertung, fast immer abgekürzt als FDVist wahrscheinlich die am meisten missverstandene Zahl auf jedem Kryptodaten-Dashboard. Sie liegt direkt neben der Marktkapitalisierung von CoinGecko, CoinMarketCap und DEXTools, oft drei- bis zwanzigmal größer, und die meisten Einzelhändler ignorieren sie entweder völlig oder behandeln sie als bedeutungslose theoretische Zahl. Beide Reaktionen sind falsch, und dieses Missverständnis hat den durchschnittlichen Krypto-Käufer in den letzten zwei Jahren mehr Geld gekostet als fast jede andere Wissenslücke.

Der Grund, warum FDV im Jahr 2026 so wichtig ist, ist das Low-Float-Startproblem, das die Token-Zyklen 2024 und 2025 definierte. Ein Projekt nach dem anderen kam auf den Markt, wobei nur ein winziger Prozentsatz des Angebots im Umlauf war, ein enormer

Die fully diluted -Bewertung blieb an diesem dünnen Schwimmkörper hängen und brach dann unter der Last von Klippen und linearen Wasserfällen zusammen. Wenn Sie einen dieser Token bei TGE gekauft haben, ohne einen Blick auf FDV zu werfen, haben Sie kein Projekt gekauft. Sie haben einen Teil der Inflation gekauft, der garantiert steigen würde.

Dieser Leitfaden erklärt FDV in einfachem Englisch, gibt Ihnen die Formel, vergleicht es mit den wichtigsten 2026-Tokens mit realen Verhältnissen, erklärt, wie Sie es auf jeder großen Datenplattform finden und zeigt Ihnen genau, wann es die Wahrheit sagt und wann es lügt. Am Ende werden Sie über ein mentales Gerüst verfügen, mit dem Sie 95 % der privaten Kryptokäufer hinter sich lassen, die immer noch der Meinung sind, dass die Marktkapitalisierung die einzige Zahl ist, die zählt.

Was ist FDV in Krypto?

Die vollständig verwässerte Bewertung ist die theoretische Marktkapitalisierung, die ein Token hätte, wenn jede einzelne seiner Einheiten vorhanden wäre max supply waren bereits zum aktuellen Marktpreis im Umlauf. Es beantwortet eine einfache Frage: Wenn alle jemals existierenden Token jetzt freigeschaltet und gehandelt würden, welchen Wert wäre das Projekt? Die Formel ist einfach, aber die Implikationen sind alles andere als.

Vergleichen Sie das mit der regulären Marktkapitalisierung. Verwendung der Marktkapitalisierung circulating supply, das ist die Anzahl der Token, die sich derzeit in den Händen der Öffentlichkeit befinden und frei handelbar sind. FDV verwendet max supply, die absolute Obergrenze dafür, wie viele Token gemäß den Regeln des Protokolls jemals existieren können. Der Unterschied zwischen diesen beiden Zahlen ist Ihre zukünftige Inflation, Ihr zukünftiger Verkaufsdruck und sehr oft der Unterschied zwischen einer nachhaltigen Wette und einer Zeitlupenblutung.

Dieses Konzept ist eng mit einem Projekt verbunden Tokenomics, die Regeln, die regeln, wie Token im Laufe der Zeit erstellt, verteilt und ausgegeben werden. Sie können FDV nicht verstehen, ohne die Tokenomics zu verstehen, und Sie können die Tokenomics nicht bewerten, ohne den FDV zu berechnen.

FDV vs. Marktkapitalisierung vs. Gesamtangebot

Bevor Sie FDV intelligent nutzen können, müssen Sie drei Angebotszahlen im Kopf behalten, da diese auf Twitter, in Pitch Decks und sogar in einigen Daten-Dashboards ständig miteinander verwechselt werden.

Umlaufversorgung ist die Anzahl der Token, die sich tatsächlich in öffentlichen Händen befinden, frei handelbar sind und keine Sperre aufweisen. Token, die das Team im Rahmen eines Vesting-Vertrags besitzt, zählen nicht. Für zukünftige Emissionen reservierte Token zählen nicht. Verbrannte Token zählen nicht. Nur das, was der Markt heute kaufen und verkaufen kann.

Gesamtangebot zirkuliert das Angebot plus alle vorhandenen, aber noch nicht liquiden Token. Gesperrte Team-Token, nicht übertragene Anlegerzuteilungen und Treasury-Reserven befinden sich alle im Gesamtangebot. Verbrannte Token sind ausgeschlossen, da sie für immer verloren sind, aber alles, was sich noch im Besitz des Protokolls oder seiner Insider befindet, ist eingeschlossen.

Maximaler Vorrat ist die absolute Obergrenze, die durch die Smart Contract- oder Protokollregeln definiert wird. Für Bitcoin sind es 21 Millionen, fest codiert. Bei vielen ERC-20-Tokens wird es im Vertragskonstruktor festgelegt und kann nicht erhöht werden. Für einige inflationäre Token wie ETH oder DOGE gibt es kein maximales Angebot, da das Protokoll für immer neue Einheiten prägt, was genau der Grund ist, warum FDV in diesen Fällen zusammenbricht. Wir werden darauf zurückkommen.

Die Beziehung ist einfach: Umlauf ≤ Gesamt ≤ max. Die Marktkapitalisierung verwendet die erste. FDV verwendet die dritte. Die Lücke zwischen diesen beiden ist das, was Sie kaufen, wenn Sie den aktuellen Preis eines Low-Float-Tokens akzeptieren.

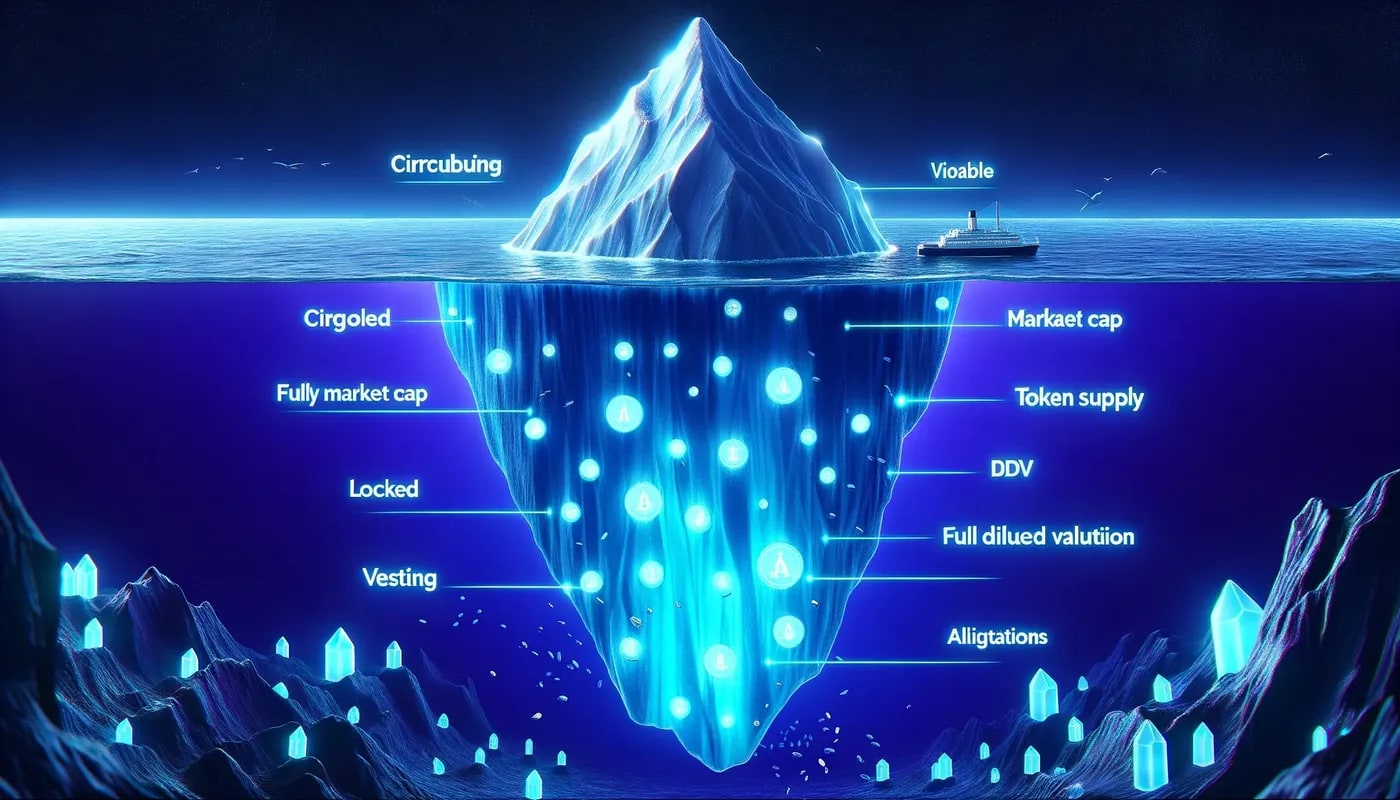

Die Eisberg-Analogie

Der sauberste Weg, das FDV-Konzept zu verinnerlichen, besteht darin, sich jeden Token als Eisberg vorzustellen. Was Sie über dem Wasser schweben sehen, die sichtbare Spitze, ist die Marktkapitalisierung. Es handelt sich um den Teil des Projekts, den der Markt bereits eingepreist und absorbiert hat. Was Sie nicht sehen, die viel größere Masse, die unter der Oberfläche versunken ist, ist die Kluft zwischen Marktkapitalisierung und FDV. Es ist real, es ist schwer und es wird im Laufe der Zeit gemäß dem Vesting-Plan an die Oberfläche kommen.

Das ist nicht nur eine nette Metapher. Die Titanic sank nicht wegen des Eises, auf das sie traf. Es sank, weil es das Eis nicht sehen konnte. Das gleiche Prinzip gilt für Ihr Portfolio. Der Kauf eines Tokens mit einer Marktkapitalisierung von 50 Millionen US-Dollar fühlt sich vernünftig an, bis Ihnen klar wird, dass der FDV 2 Milliarden US-Dollar beträgt und 97 % des Angebots in einem Vesting-Vertrag steckt, der bis zu Ihrem Gesicht herunterzählt.

Warum FDV wichtig ist: Zukünftiger Verkaufsdruck

Jeder Token, der aus einem Vesting-Vertrag freigeschaltet wird, wird zu einem potenziellen Verkäufer. Kein garantierter Verkäufer, aber ein potenzieller. Das Teammitglied, dessen Token nach einem Jahr unverfallbar sind, mag zwar an das Projekt glauben, aber es muss Miete zahlen, Steuern einreichen und das Risiko diversifizieren. Der frühe Investor, der 500.000 US-Dollar zu 0,01 US-Dollar investiert hat und bei Freischaltung auf einem 50-fachen sitzt, wird auf jeden Fall einiges vom Tisch nehmen. Das Finanzministerium, das den Betrieb finanzieren muss, wird stillschweigend in Liquidität verkauft. Diese Ströme sind nicht böswillig, sie sind nicht ungewöhnlich, sie sind einfach die Funktionsweise jeder Token-Wirtschaft.

Der Verwässerungseffekt ist in der Mathematik brutal, in der Praxis jedoch offensichtlich. Wenn ein Token 100 Millionen im Umlauf hat und ein maximales Angebot von 1 Milliarde hat, dann verzehnfacht sich das Angebot im Laufe der Zeit. Um den Preis stabil zu halten, muss die Nachfrage um das Zehnfache steigen, um das neue Angebot aufzunehmen. Bleibt die Nachfrage konstant, sinkt der Preis um 90 %. Das ist kein Worst Case, das ist die grundlegende Arithmetik der Verwässerung. Der Käufer eines Low-Float-Tokens setzt implizit darauf, dass das Nachfragewachstum das Angebotswachstum übertreffen wird, und das ist eine viel schwierigere Wette, als den meisten Menschen bewusst ist.

Deshalb verstehen Token-Vesting -Zeitpläne sind vor jedem neuen Token-Kauf nicht verhandelbar. Ein hoher FDV ist nicht automatisch schlecht, aber ein hoher FDV in Kombination mit einem aggressiven Freischaltplan und schwachen Nachfragetreibern ist ein Rezept für einen mehrjährigen Drawdown.

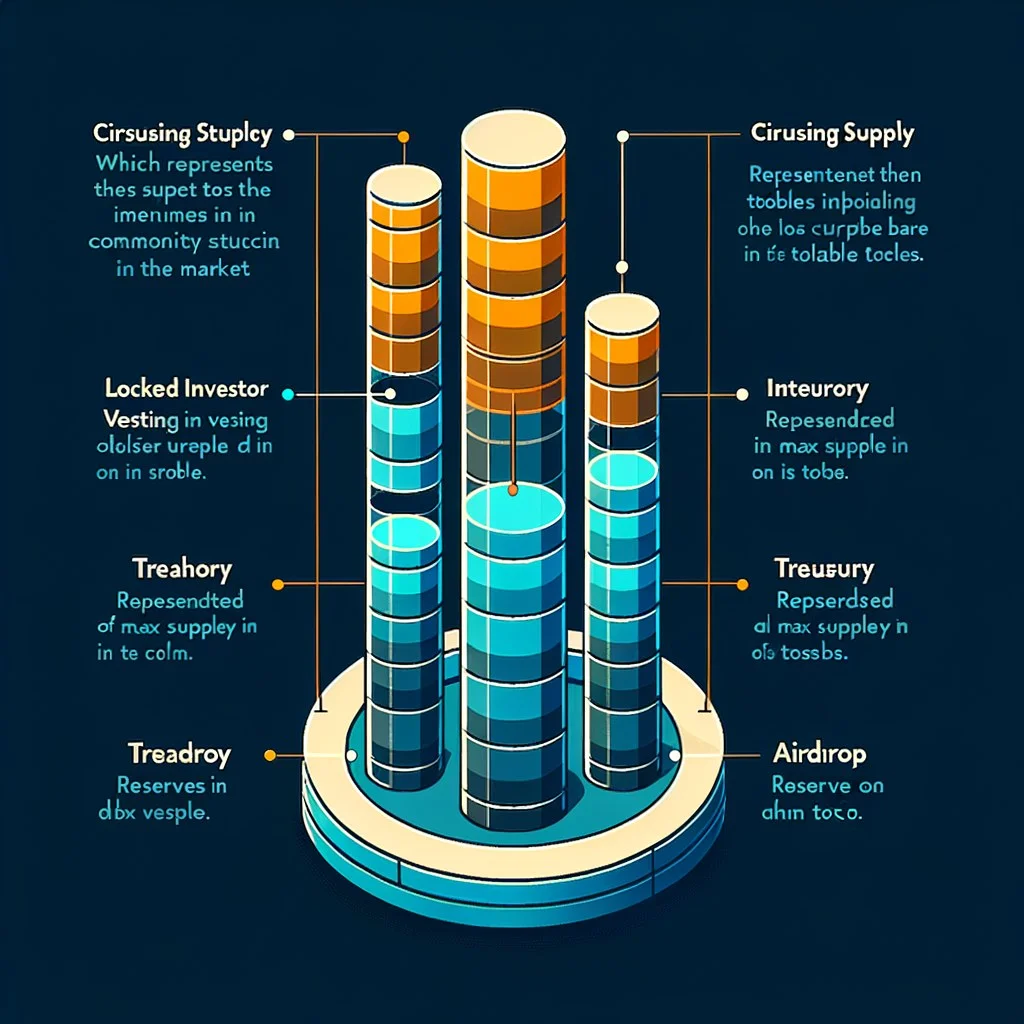

Die Versorgungszuteilungsleiste

Fast jeder moderne Token verteilt seinen Vorrat auf eine Handvoll Buckets mit jeweils unterschiedlichen Sperrfristen. Die Proportionen variieren, aber die Struktur ist bemerkenswert konsistent. Ein Blick auf die Zuordnungsleiste eines Tokens zeigt Ihnen sofort, gegen wie viel verstecktes Angebot Sie kaufen.

Dies ist das Bild hinter der FDV-Nummer. Wenn Sie sehen, dass der FDV eines Tokens das Zehnfache seiner Marktkapitalisierung beträgt, sehen Sie genau diese Art von Verteilungsdiagramm. Der Team-Slice ist in der Regel für ein Jahr mit einer Klippe gesperrt und wird dann linear über zwei bis vier Jahre übertragen. Die Anlegeranteile folgen ähnlichen Mustern. Veröffentlichung von Zuweisungen des Finanzministeriums und des Ökosystems zu Governance-Vorschlägen oder Zuschussplänen. Zukünftige Emissionen, sofern vorhanden, folgen einer programmierten Inflationskurve.

Um einen tieferen Einblick in die Auswirkungen dieser Freischaltungen auf den Preis zu erhalten, lesen Sie unseren Artikel weiter Klippe vs. lineare Vesting und was jeder einzelne auf die kurzfristige Marktstruktur auswirkt.

Arbeitsbeispiele: FDV im realen Markt 2026

Abstrakte Definitionen bringen Sie nur bedingt weiter. Der schnellste Weg, Intuition zu entwickeln, besteht darin, sich anzusehen, wo sich die wichtigsten Token heute tatsächlich im FDV/MCap-Spektrum befinden.

Schauen Sie sich die Verbreitung an. Bitcoin und Ethereum stehen ungefähr bei 1:1, da der Großteil ihres Angebots bereits im Umlauf ist und die verbleibende Ausgabe entweder winzig ist (BTC, wo die letzte Münze um 2140 gefördert wird) oder durch Verbrennungen ausgeglichen wird (ETH, wo die Ausgabe nach der Fusion durch EIP-1559-Gebührenverbrennungen in aktiven Perioden ausgeglichen wird). Solana befindet sich in einem gesunden Mittelband, in dem die Inflation zwar real, aber schleichend ist. Dann ändert sich das Bild dramatisch.

Jupiter, Celestia, Starknet und EigenLayer befinden sich alle im Low-Float-Gebiet. JUP mit 2,7x ist für ein Projekt mit echter Produktmarktanpassung und Umsatz grenzwertig akzeptabel. TIA bei fast 3x und STRK über 4x spiegeln das aggressive Startdesign im Jahr 2024 wider, bei dem der größte Teil des Insider-Angebots für 12 bis 24 Monate gesperrt war. EIGEN bei 5x ist das Paradebeispiel für eine Markteinführung mit hohem FDV und niedrigem Float, die den Preis während des größten Teils des ersten Handelsjahres unter Druck setzte.

Dies ist kein moralisches Urteil. Das sind keine schlechten Projekte. Wenn Sie jedoch bei TGE kaufen, akzeptieren Sie die Mathematik dieser Verhältnisse.

Das Low-Float-High-FDV-Startproblem

Der Zyklus 2024 bis 2025 wird als die Ära der Einführung mit niedrigem Float und hohem FDV in Erinnerung bleiben. Das Spielbuch war über Dutzende von Projekten hinweg deprimierend konsistent. Die Bewertungen vor der Markteinführung wurden in privaten Runden auf Milliarden von Dollar festgelegt. Die öffentliche Preisfindung erfolgte, als weniger als 10 %, manchmal sogar weniger als 5 %, des Angebots im Umlauf waren. Zentralisierte Börsen notierten den Token sofort, pumpten ihn auf dünnem Float auf und begannen dann einen unerbittlichen 12- bis 36-monatigen Abstieg, als sich die Klippen öffneten.

Die Mathematik ist die gleiche wie bei einer regulären Verdünnung, jedoch komprimiert und verschleiert. Ein Projekt startet bei 10 US-Dollar, wobei 50 Millionen Token von maximal 1 Milliarde im Umlauf sind. Die Marktkapitalisierung beträgt 500 Millionen US-Dollar, was vernünftig klingt. Der FDV beträgt 10 Milliarden US-Dollar und würde damit zu den Top 30 der Kryptowährungen gehören, wenn das stimmt. Der Markt sieht die 500-Millionen-Dollar-Zahl, der Einzelhandel strömt in die Höhe. Sechs Monate später erreicht die Klippe und 100 Millionen neue Token werden freigeschaltet. Selbst bei gleicher Nachfrage muss sich der Preis halbieren, um die Marktkapitalisierung konstant zu halten. In der Praxis schwächt sich auch die Nachfrage ab und der Preis sinkt ab Markteinführung um 70 bis 90 %.

Dieses Muster war im Zeitraum 2024-2025 so konsistent, dass kluge Händler eine einfache Heuristik entwickelten: Vermeiden Sie alle TGE wenn das zirkulierende Angebot unter 15 % des maximalen Angebots liegt, unabhängig davon, wie stark die Projekterzählung ist. Der Verwässerungsüberhang ist zu groß und die Preisfindung wird durch den dünnen Float zu stark verzerrt. Den Kontext dazu, wie sich dies von älteren Fundraising-Modellen unterscheidet, finden Sie in unserem Artikel über ICO-Geschichte, wo Projekte oft mit viel höheren Anfangsreserven gestartet werden.

FDV/MCap-Verhältnis: Ablesen des Thermometers

Sobald Sie das FDV-Konzept verinnerlicht haben, ist das FDV/MCap-Verhältnis die nützlichste abgeleitete Metrik. Betrachten Sie es als ein Verkaufsdruck-Thermometer. Je höher das Verhältnis, desto mehr zukünftiges Angebot steht aus und desto aggressiver müssen Sie den aktuellen Preis für eine zukünftige Verwässerung diskontieren.

Das Thermometer ist kein Urteil, es ist eine Frage. Ein Verhältnis von 5 bedeutet nicht, dass das Projekt scheitern wird. Das heißt, Sie sollten sich fragen: Ist das Team kompetent genug, ist das Produkt stark genug und wächst die Nachfrage schnell genug, um eine Verfünffachung des Angebots zu diesem Preis zu verkraften? Manchmal ja. Normalerweise nein. Das Verhältnis sagt Ihnen lediglich, welche Belastung das Projekt bewältigen muss.

Koppeln Sie dieses Verhältnis mit dem tatsächlichen Entsperrkalender. Ein 3x-Verhältnis mit über fünf Jahre verteilten Freischaltungen ist viel weniger gefährlich als ein 3x-Verhältnis, bei dem in den nächsten zwölf Monaten alles freigeschaltet wird. Tools wie Token Unlocks, CryptoRank und DEXTools bieten jeweils Freischaltvisualisierungen, die Sie konsultieren sollten, bevor Sie etwas mit einem hohen FDV-Vielfachen kaufen.

So finden Sie FDV auf CoinGecko, CoinMarketCap und DEXTools

Das Konzept zu kennen ist nutzlos, wenn Sie die Nummer nicht finden können. Glücklicherweise taucht FDV auf allen großen Datenplattformen prominent auf, und alle beziehen es aus dem maximalen On-Chain-Angebot in Kombination mit dem aktuellen Spotpreis.

Ein CoinGecko, öffnen Sie eine beliebige Token-Seite. In der rechten Statistikspalte sehen Sie die Zeilen „Marktkapitalisierung“, „Vollständig verwässerte Bewertung“, „Volumen 24 Stunden“ und „Angebot“. Der FDV-Wert wird in einfachen Dollar angegeben. CoinGecko berechnet für Sie auch das FDV/MCap-Verhältnis auf den meisten Token-Seiten, versteckt auf der Registerkarte „Angebotsdetails“. Wenn FDV einen Bindestrich oder „unendlich“ anzeigt, bedeutet dies, dass der Token keinen definierten maximalen Vorrat hat, worauf wir im nächsten Abschnitt eingehen werden.

Ein CoinMarketCap, das Layout ist ähnlich. Auf der Token-Detailseite werden Marktkapitalisierung, FDV und Volumen nebeneinander im oberen Statistikbereich angezeigt. Bewegen Sie den Mauszeiger über das Fragezeichen neben FDV und CMC erklärt die Formel in einem Tooltip. CoinMarketCap aktualisiert im Allgemeinen Änderungen des maximalen Angebots etwas langsamer als CoinGecko. Überprüfen Sie daher bei neu ausgegebenen Token beide.

Ein DEXTools, wo sich die meisten Early-Stage- und On-Chain-Tokens befinden, erscheint FDV im Token-Infofeld über dem Diagramm. Für Token, die gerade auf einem DEX gestartet wurden, bezieht DEXTools das maximale Angebot direkt aus dem Smart Contract, was normalerweise zuverlässiger ist als Aggregatordaten, da es nicht von einem manuellen Listungsprozess abhängt. Sie können auch die Vertragsadresse, die Inhaberverteilung und die Liquidität sehen, die alle in Ihre Interpretation der FDV-Zahl einfließen.

Nähere Unterschiede zwischen der nativen Blockchain-Buchhaltung einer Münze und der Obergrenze auf Vertragsebene eines ERC-20-Tokens finden Sie unter Münze vs. Token. Die Art und Weise, wie das maximale Angebot durchgesetzt wird, ist jeweils strukturell unterschiedlich.

Wenn FDV irreführend ist

FDV ist keine universelle Wahrheit. Es gibt mehrere häufige Situationen, in denen die Zahl auf dem Dashboard irreführend ist und Sie sie mit Urteilsvermögen überstimmen müssen.

Perpetual-Emission-Tokens. Einige Protokolle haben konstruktionsbedingt keine maximale Versorgung. Ethereum ist das Paradebeispiel: Es hat keine feste Obergrenze und die Emission nach der Fusion kann je nach Gasaktivität und Verbrennungsrate netto positiv oder negativ sein. Dogecoin ist ein anderes: Es prägt für immer 10.000 neue DOGE pro Block, sodass sein maximaler Vorrat praktisch unendlich ist. CoinGecko und CMC handhaben dies, indem sie FDV als gleich MCap anzeigen, aber das ist eine Annehmlichkeit, keine Wahrheit. Insbesondere für DOGE ist mit etwa 5 Milliarden neuen Token pro Verwässerungsjahr zu rechnen, die in der FDV-Zahl nicht erfasst sind.

Brennintensive Token. Umgekehrt können Token mit aggressiven Brennmechanismen einen effektiven Maximalvorrat haben, der viel niedriger ist als im Vertrag festgelegt. BNB brennt seit Jahren vierteljährlich und sein funktionales Maximalangebot tendiert im Laufe der Zeit nach unten, was die statische FDV-Zahl leicht pessimistisch macht. Überprüfen Sie immer, ob ein Token über einen dokumentierten Brennplan verfügt, bevor Sie FDV für bare Münze nehmen.

Token, die nie wirklich vollständig freigeschaltet werden. Einige Treasury- oder DAO-Zuteilungen sind technisch gesehen im Angebot, aber es ist politisch sehr unwahrscheinlich, dass sie jemals verkauft werden. Ein DAO, das über 30 % des Angebots an Ökosystemzuschüssen verfügt, kann in den nächsten dreißig Jahren Token mit einer Rate von 1 % pro Jahr freigeben, was funktional den Token entspricht, die nicht für Handelszwecke existieren. Die Schlagzeile von FDV behandelt sie genauso wie durch Klippen freigeschaltete Anleger-Token, was falsch ist.

Fehlende oder veraltete Daten zum maximalen Vorrat. Bei sehr neuen Token ist das Feld „Maximaler Vorrat“ auf Aggregatoren manchmal leer oder falsch, insbesondere wenn das Team die Tokenomik nicht offiziell kommuniziert hat. In diesen Fällen ist der angezeigte FDV unzuverlässig. Überprüfen Sie den Vertrag immer direkt in einem Block-Explorer, wenn die Zahlen nicht stimmen.

Schwanzemission mit Spülbecken. Einige Token haben eine Inflation, aber auch starke Senken (Einsatz, Verbrennungen, Gebührenrückkäufe), die die Angebotsausweitung absorbieren. SOL ist das klassische Beispiel: Es gibt Inflation, aber ein bedeutender Teil der Emissionen ist verpfändet und gesperrt, zuzüglich Gebührenverbrennungen. Der statische FDV schreibt diese Senken nicht gut.

FDV in der Tokenomics-Bewertung

FDV ist eine Eingabe in einer größeren Tokenomics-Analyse, nicht die einzige Zahl, die Sie sich ansehen sollten. Wenn Sie sich zur Bewertung eines neuen Tokens hinsetzen, sollte FDV mit drei anderen Informationen kombiniert werden, um ein vollständiges Bild zu ergeben.

Zuerst der Entsperrplan. Der Vesting-Kalender eines Tokens ist genauso wichtig wie sein FDV. Zwei Token mit identischem FDV, aber unterschiedlichen Freischaltrhythmen werden sehr unterschiedlich gehandelt. Cliff unlocks create concentrated sell pressure; Lineare Entriegelungen erzeugen einen konstanten Tropfdruck. Beide essen Renditen, aber auf unterschiedliche Weise.

Zweitens die Nachfragetreiber. Was zwingt Käufer, diesen Token zu erwerben und zu halten? Regierungsführung? Einsatzrendite? Burn-from-Gebühren? Nutzen innerhalb des Protokolls? Wenn die Nachfragesenken im Verhältnis zu den Angebotsemissionen schwach sind, wird FDV realisiert, wenn der Preis sinkt. Wenn die Nachfrage sinkt, kann das Projekt zu seinem FDV heranwachsen.

Drittens die Erfolgsbilanz des Teams in Bezug auf Emissionen. Einige Teams geben zu viel aus, verwässern aggressiv und priorisieren Insider-Liquidität. Andere emittieren zu wenig, verwenden die Einnahmen aus der Staatskasse sorgfältig und richten die Anreize langfristig aus. Die gleiche FDV-Nummer bedeutet in diesen beiden Fällen sehr unterschiedliche Dinge.

Wenn Sie es mit der Due Diligence ernst meinen, prüfen Sie auch, ob Team-Tokens in einem liegen Token-Schließfach -Vertrag mit öffentlich überprüfbarem Ablauf oder in einem Multisig, bei dem das Team theoretisch die Unverfallbarkeit beschleunigen könnte. Das erste ist ein viel stärkeres Engagement als das zweite.

Hüten Sie sich vor „vernünftigem FDV“-Marketing

Eine der subtilsten Fallen auf dem Einführungsmarkt ist die Art und Weise, wie Teams in Pitchdecks und Investorengesprächen über FDV sprechen. Sätze wie „Unser FDV ist im Vergleich zu vergleichbaren Projekten konservativ“ oder „Wir starten mit einem angemessenen FDV-Vielfachen“ sollen genau die Bedenken zerstreuen, die Ihnen dieser Artikel vermittelt.

Der Trick funktioniert, indem FDV als Funktion und nicht als Kosten dargestellt wird. Der Pitch lautet: „Sehen Sie, unser FDV beträgt nur 800 Millionen US-Dollar, was mit einem FDV von 3 Milliarden US-Dollar viel günstiger ist als der Konkurrent X. Sie steigen früher mit einem Rabatt ein.“ Diese Formulierung lässt jedoch bequemerweise außer Acht, dass es sich beim FDV nicht um einen Rabatt, sondern um eine Obergrenze handelt. Ein Token kommt nicht bei seinem FDV an. Es muss durch Nachfragewachstum dorthin gelangen, während das Angebot darunter ständig wächst. Wenn Sie bei einem FDV von 800 Millionen US-Dollar kaufen, erhalten Sie keinen Rabatt gegenüber einem 3-Milliarden-Dollar-Projekt. Dadurch erhalten Sie eine andere Angebotskurve und eine andere Wettbewerbsposition.

Die ehrliche Formulierung des FDV in einem Pitch Deck würde eher so klingen: „Wir starten mit einer Marktkapitalisierung von 50 Millionen US-Dollar und einem FDV von 800 Millionen US-Dollar, was bedeutet, dass 94 % des Angebots in den nächsten 36 Monaten auf den Markt gelangen werden. Hier ist unser Plan, um genügend Nachfrage zu generieren, um dieses Angebot zu absorbieren.“ Diese Art von Ehrlichkeit ist selten, aber wenn Sie sie sehen, nehmen Sie sie ernst. Es geht normalerweise mit einem gesünderen Projekt einher.

Memecoins und FDV: Ein anderes Spiel

Fast alles in diesem Leitfaden gilt bisher für Projekt-Tokens mit Vesting-Zeitplänen, Teamzuteilungen und Investorenrunden. Memecoins sind eine andere Kategorie und müssen anders analysiert werden.

Die meisten modernen Memecoins, insbesondere diejenigen, die auf Plattformen wie Pump.fun, Sun.pump, Believe oder direkt auf einem DEX eingeführt werden, prägen 100 % des Angebots bei TGE, ohne Sperrfrist und ohne außerbörsliche Teamzuteilung. Bei diesen Token ist das zirkulierende Angebot gleich dem maximalen Angebot und dem Gesamtangebot, sodass MCap per Definition gleich FDV ist. Das FDV/MCap-Verhältnis beträgt immer 1,0.

Das macht die FDV-Analyse trivial, macht Memecoins aber nicht sicher. Die Risiken verlagern sich auf andere Variablen: Größe des Liquiditätspools, Konzentration der Inhaber, Verhalten der Entwickler-Wallet und ob der Startvertrag überprüft und aufgegeben wird. Für diese Token sind die Inhaberverteilung und die Teppichindikatoren weitaus wichtiger als der FDV. Das Fehlen eines Verwässerungsrisikos bedeutet nicht das Fehlen eines Risikos; Es verschiebt das Risiko lediglich in einen anderen Teil des Systems.

Achten Sie besonders auf die Angebotskonzentration bei Memecoins. Selbst wenn FDV gleich MCap ist und ein Wallet 30 % des Angebots hält, ist der effektive handelbare Float viel niedriger als es scheint, und das Verkaufsdruck-Thermometer muss anders interpretiert werden. Ein zu 100 % im Umlauf befindlicher Memecoin, bei dem ein Wal ein Drittel des Angebots hält, ist funktionell ein Low-Float-Token, nur mit einem anderen Verteilungsmechanismus.

Erstellen einer persönlichen FDV-Beobachtungsliste

Sobald Sie FDV verstanden haben, besteht der natürliche nächste Schritt darin, das Wissen mit Warnungen zu operationalisieren. Das Ziel besteht darin, im Voraus zu wissen, wann das Hauptstudium stattfindet Token-Entsperrung -Ereignisse stehen kurz davor, die Token zu treffen, die Sie halten oder beobachten.

Token-Freischaltungen (token.unlocks.app) ist der am häufigsten verwendete Kalender für bevorstehende Unlock Cliffs. Es listet Hunderte wichtiger Token mit Datum, Größe und prozentualer Auswirkung auf das Angebot auf. Sie können E-Mail- oder Telegram-Benachrichtigungen für bestimmte Token einrichten, um gewarnt zu werden, wenn eine große Entsperrung bevorsteht. Das kostenlose Kontingent deckt den Großteil dessen ab, was ein Einzelhändler benötigt.

CryptoRank verfügt über ein ähnliches Entsperrungs-Dashboard mit zusätzlichen Daten zu historischen Entsperrungsereignissen, sodass Sie untersuchen können, wie sich frühere Entsperrungen auf den Preis für ein bestimmtes Projekt ausgewirkt haben. Das ist wirklich nützlich: Wenn Sie wissen, dass die letzten drei Cliff-Unlocks eines Projekts jeweils einem Rückgang um 15-25 % vorausgingen, haben Sie eine viel höhere Erwartungshaltung für das nächste Projekt.

DEXTools integriert die grundlegende Sichtbarkeit von Freischaltungen in seine Token-Panels und kann mit seinem Warnsystem kombiniert werden, um Sie zu benachrichtigen, wenn sich ein bestimmter Vertragssaldo erheblich ändert, was oft mit der Übertragung von Freischaltungen aus Vesting-Wallets zusammenhängt.

Die Disziplin, den Freischaltkalender zu überprüfen, bevor eine Positionsgrößenentscheidung getroffen wird, ist eine der Gewohnheiten mit dem größten Hebel, die ein ernsthafter Krypto-Käufer entwickeln kann. Es dauert 30 Sekunden, ist kostenlos und reduziert direkt Ihre Gefährdung durch vorhersehbaren Verkaufsdruck.

Häufig gestellte Fragen

Was ist der Unterschied zwischen FDV und Marktkapitalisierung?

Die Marktkapitalisierung multipliziert den aktuellen Preis mit dem zirkulierenden Angebot, also der Anzahl der Token, die heute tatsächlich auf dem Markt gehandelt werden. FDV multipliziert den aktuellen Preis mit dem maximalen Angebot, das alle Token umfasst, die gemäß den Regeln des Protokolls jemals existieren werden. Die Lücke zwischen beiden ist Ihre zukünftige Inflation. Wenn MCap und FDV nahezu gleich sind, ist fast das gesamte Angebot bereits auf dem Markt. Wenn FDV um ein Vielfaches höher ist als MCap, sind große Token-Tranchen immer noch gesperrt und warten darauf, entsperrt zu werden.

Ist ein hoher FDV immer schlecht?

Nein. Ein hoher FDV bedeutet lediglich, dass ein großer Vorrat noch auf die Freischaltung wartet. Ob das schlecht ist, hängt vom Freischaltplan, der Stärke der Nachfrage nach dem Token und der Emissionsdisziplin des Teams ab. Ein Projekt mit starker Produkt-Markt-Passung und hohem Umsatz kann sich zu einem hohen FDV entwickeln. Bei einem Projekt ohne diese Eigenschaften wird der Preis sinken, wenn das Angebot zunimmt. Ein hoher FDV ist eine Warnung, genauer hinzusehen, und kein automatischer Ausschluss.

Wie wird der FDV berechnet?

FDV entspricht dem maximalen Angebot multipliziert mit dem aktuellen Marktpreis des Tokens. Wenn ein Token ein maximales Angebot von 1 Milliarde hat und bei 2 US-Dollar gehandelt wird, beträgt sein FDV 2 Milliarden US-Dollar, unabhängig davon, wie viele Token heute im Umlauf sind. Für Token ohne maximales Angebot, wie Ethereum oder Dogecoin, ist der FDV entweder undefiniert oder wird konventionsgemäß gleich der Marktkapitalisierung gesetzt, aber in beiden Fällen unterschätzt die Zahl die tatsächliche zukünftige Verwässerung.

Was ist ein gutes FDV/MCap-Verhältnis?

Verhältnisse zwischen 1,0 und 1,5 sind gesund und bedeuten, dass das meiste Angebot bereits auf dem Markt ist. 1,5 bis 3,0 ist für aktive Projekte mit starken Nachfragetreibern akzeptabel, erfordert jedoch die Überprüfung des Entsperrzeitplans. 3,0 bis 5,0 ist riskant, da die Verwässerung erheblich ist und der Preis gegen eine ständige Angebotsausweitung steigen muss. Oberhalb von 5,0 liegt die Gefahrenzone, die typisch für Low-Float-Starts ist, wo die Preisbewegung über Jahre hinweg von der Unlock-Dynamik dominiert wird.

Warum ist FDV für Neueinführungen wichtig?

Neueinführungen machen in der Regel nur einen kleinen Teil des Gesamtangebots aus, manchmal weniger als 5 %. Das bedeutet, dass der FDV nahezu den gesamten zukünftigen Verwässerungsüberhang widerspiegelt, der in den aktuellen Preis eingeflossen ist. Wenn Sie bei TGE kaufen, ohne den FDV zu prüfen, kaufen Sie die dünne Spitze des Eisbergs zu einem Preis, der impliziert, dass es auch für den Rest des Eisbergs Käufer gibt, die bereit sind, den gleichen Preis zu zahlen. In der Vergangenheit hat sich diese Annahme bei den meisten Starts mit geringem Streubesitz als falsch erwiesen, was selbst bei Projekten mit soliden Fundamentaldaten zu mehrjährigen Rückgängen führte.

Wo finde ich FDV-Daten?

CoinGecko, CoinMarketCap und DEXTools zeigen FDV gut sichtbar auf jeder Token-Detailseite an. CoinGecko und CMC zeigen es in der Statistikspalte neben der Marktkapitalisierung. DEXTools zeigt es im Token-Infofeld über dem Diagramm an, das direkt aus dem Smart Contract stammt. Für bevorstehende Freischaltungen, die sich auf realisierte FDV auswirken, verwenden Sie Token Unlocks (token.unlocks.app) oder den Freischaltkalender von CryptoRank.

Gilt FDV für Memecoins?

Technisch gesehen ja, aber in der Praxis werden Memecoins normalerweise mit 100 % des im Umlauf befindlichen Angebots und ohne Sperrfrist eingeführt, sodass der FDV der Marktkapitalisierung entspricht. Das FDV/MCap-Verhältnis beträgt daher immer 1,0 und liefert keine zusätzlichen Informationen. Bei Memecoins kommt es auf die Konzentration der Inhaber, die Größe des Liquiditätspools und darauf an, ob der Vertrag überprüft und auf das Eigentum verzichtet wird. Das Risiko verlagert sich weg von der Verwässerung hin zu Fragen der Verteilung und Vertragsebene.

Fazit

Die vollständig verwässerte Bewertung ist die nützlichste Kennzahl, um den Lärm der Krypto-Einführungen im Jahr 2026 zu durchbrechen. Sie sagt Ihnen in einer Zahl, wie viel des zukünftigen Angebots eines Projekts bereits eingepreist wurde und wie viel noch aussteht. In Kombination mit dem Freischaltplan und dem FDV/MCap-Verhältnis erhalten Sie eine Prognose für den Verkaufsdruck, mit deren Berechnung sich die meisten Einzelhandelskäufer nie die Mühe machen, und genau das ist der Grund, weshalb Sie mit dem Verständnis davon einen Vorsprung haben.

Die zu vermeidenden Fehler sind einfach, aber immer wiederkehrend. Kaufen Sie keinen Token auf der Grundlage einer niedrigen Marktkapitalisierung, wenn der FDV zwanzigmal höher ist und der größte Teil des Angebots noch gesperrt ist. Vertrauen Sie nicht dem Pitch-Deck-Rahmen, der den FDV als Rabatt und nicht als Obergrenze behandelt. Extrapolieren Sie die 100 %-Float-Dynamik im Memecoin-Stil nicht, um Token mit mehrjährigen Vesting-Kurven zu projizieren. Und ignorieren Sie niemals den Freischaltkalender.

Bauen Sie die Gewohnheit auf. Jedes Mal, wenn Sie sich einen neuen Token ansehen, bevor Sie das Preisdiagramm überprüfen, bevor Sie die soziale Stimmung überprüfen, bevor Sie das Whitepaper lesen, schauen Sie sich drei Zahlen an: zirkulierendes Angebot, maximales Angebot und FDV. Wenn das Verhältnis gesund ist, fahren Sie mit der normalen Due Diligence fort. Wenn das Verhältnis heiß oder kochend ist, rufen Sie den Entsperrkalender auf, bevor Sie etwas anderes tun. Diese einzelne Disziplin wird Ihnen im nächsten Zyklus mehr Geld sparen als jedes Chartmuster, jeder Indikator und jeder Influencer-Call.