Qu'est-ce que FDV dans la crypto : explication de l'évaluation entièrement diluée (2026)

— By Tony Rabbit in Tutorials

Qu'est-ce que FDV en crypto ? Guide complet de valorisation entièrement diluée : formule, ratio FDV/MCap, problème de lancement à faible flottement, exemples réels de 2026 et comment repérer la pression de vente à venir.

Valorisation entièrement diluée, presque toujours abrégée en FDVest probablement le numéro le plus mal compris sur chaque tableau de bord de données cryptographiques. Il se situe juste à côté de la capitalisation boursière de CoinGecko, CoinMarketCap et DEXTools, souvent trois à vingt fois plus grande, et la plupart des commerçants de détail l'ignorent complètement ou la traitent comme un chiffre théorique dénué de sens. Les deux réactions sont fausses, et ce malentendu a coûté plus d’argent à l’acheteur moyen de crypto au cours des deux dernières années que presque toute autre lacune dans les connaissances.

La raison pour laquelle FDV est si important en 2026 est le problème de lancement à faible flottement qui a défini les cycles de jetons 2024 et 2025. Projet après projet, ils sont arrivés sur le marché avec un infime pourcentage de l'offre en circulation, un énorme

La valorisation fully diluted a été épinglée sur ce mince flotteur, puis s'est effondrée sous le poids des déverrouillages des falaises et des cascades d'acquisition linéaires. Si vous avez acheté l'un de ces jetons chez TGE sans consulter FDV, vous n'achetiez pas de projet. Vous achetiez une part d’inflation dont la croissance était garantie.

Ce guide explique FDV en anglais simple, vous donne la formule, la compare aux principaux jetons 2026 avec des ratios réels, explique comment le trouver sur toutes les principales plateformes de données et vous montre exactement quand il dit la vérité et quand il ment. À la fin, vous disposerez d’un cadre mental qui vous placera devant 95 % des acheteurs de crypto-monnaie au détail qui pensent toujours que la capitalisation boursière est le seul chiffre qui compte.

Qu'est-ce que FDV dans la cryptographie ?

La valorisation entièrement diluée est la capitalisation boursière théorique qu'aurait un jeton si chaque unité de son max supply circulaient déjà au prix actuel du marché. Il répond à une question simple : si tous les jetons qui existeront un jour étaient débloqués et échangés dès maintenant, que vaudrait le projet ? La formule est simple, mais les implications le sont tout sauf.

Comparez cela avec la capitalisation boursière normale. Utilisations de la capitalisation boursière circulating supply, qui est le nombre de jetons actuellement entre les mains du public et librement échangeables. Utilisations du FDV max supply, le plafond absolu du nombre de jetons pouvant exister selon les règles du protocole. La différence entre ces deux chiffres est votre inflation future, votre pression de vente future et, très souvent, la différence entre un pari durable et un saignement au ralenti.

Ce concept est intimement lié à la dimension d'un projet tokenomique, les règles qui régissent la façon dont les jetons sont créés, distribués et émis au fil du temps. Vous ne pouvez pas comprendre le FDV sans comprendre la tokenomique, et vous ne pouvez pas évaluer la tokenomique sans calculer la FDV.

FDV vs capitalisation boursière vs offre totale

Avant de pouvoir utiliser FDV intelligemment, vous devez garder trois numéros d'approvisionnement bien en tête, car ils sont constamment confondus les uns avec les autres sur Twitter, dans les pitch decks et même dans certains tableaux de bord de données.

Alimentation en circulation est le nombre de jetons réellement en mains publiques, librement négociables, sans blocage. Les jetons détenus par l'équipe dans le cadre d'un contrat d'acquisition ne comptent pas. Les jetons réservés aux émissions futures ne comptent pas. Les jetons brûlés ne comptent pas. Uniquement ce que le marché peut acheter et vendre aujourd’hui.

Offre totale fait circuler l'offre ainsi que tous les jetons qui existent mais ne sont pas encore liquides. Les jetons d'équipe verrouillés, les allocations d'investisseurs non acquises et les réserves de trésorerie se trouvent tous dans l'offre totale. Les jetons brûlés sont exclus car ils ont disparu à jamais, mais tout ce qui est encore détenu par le protocole ou ses initiés est inclus.

Alimentation maximale est le plafond absolu défini par les règles du contrat intelligent ou du protocole. Pour Bitcoin, c’est 21 millions, codés en dur. Pour de nombreux jetons ERC-20, il est défini dans le constructeur du contrat et ne peut pas être augmenté. Pour certains jetons inflationnistes comme ETH ou DOGE, il n'y a pas d'offre maximale car le protocole crée de nouvelles unités pour toujours, c'est exactement pourquoi FDV tombe en panne dans ces cas. Nous y reviendrons.

La relation est simple : circulant ≤ total ≤ max. La capitalisation boursière utilise le premier. FDV utilise le troisième. L’écart entre ces deux correspond à ce que vous achetez lorsque vous acceptez le prix actuel d’un jeton à faible flottement.

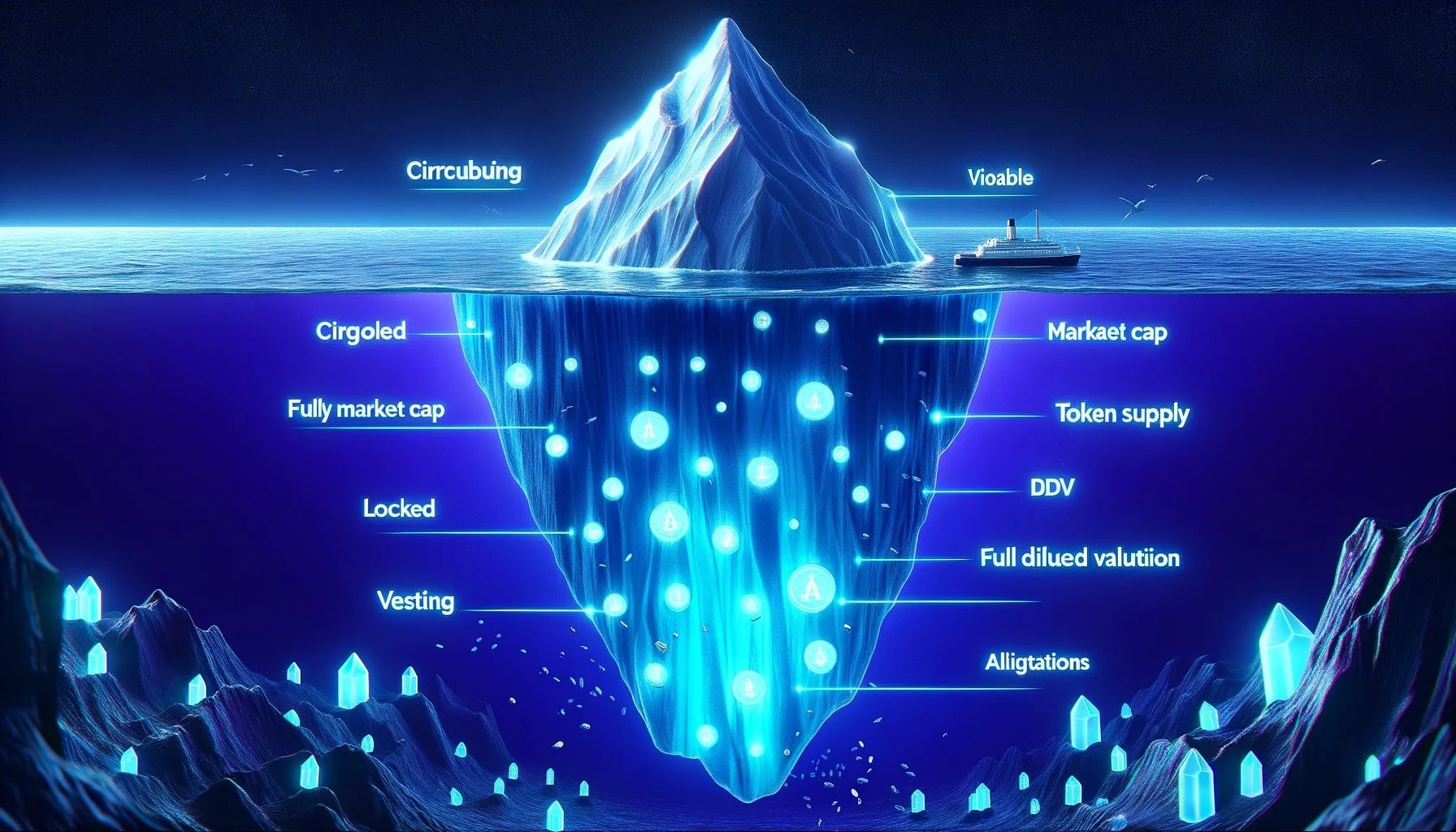

L'analogie avec l'iceberg

La manière la plus propre d'intérioriser le concept FDV est de considérer chaque jeton comme un iceberg. Ce que vous voyez flotter au-dessus de l’eau, la pointe visible, est la capitalisation boursière. Il s’agit de la partie du projet que le marché a déjà valorisée et absorbée. Ce que vous ne voyez pas, la masse beaucoup plus importante immergée sous la surface, c'est l'écart entre la capitalisation boursière et la FDV. C’est réel, c’est lourd, et cela va faire surface au fil du temps selon le calendrier d’acquisition.

Ce n'est pas seulement une jolie métaphore. Le Titanic n'a pas coulé à cause des glaces qu'il a heurtées. Il a coulé à cause de la glace qu'il ne pouvait pas voir. Le même principe s’applique à votre portefeuille. Acheter un jeton avec une capitalisation boursière de 50 millions de dollars semble raisonnable jusqu'à ce que vous réalisiez que le FDV est de 2 milliards de dollars et que 97 % de l'offre est contenue dans un contrat d'acquisition qui compte à rebours.

Pourquoi FDV est important : pression de vente future

Chaque jeton débloqué à partir d'un contrat d'acquisition devient un vendeur potentiel. Ce n'est pas un vendeur garanti, mais un vendeur potentiel. Le membre de l’équipe dont les jetons sont acquis après un an peut croire au projet, mais il a un loyer à payer, des impôts à déclarer et des risques à diversifier. Le premier investisseur qui a investi 500 000 $ à 0,01 $ et qui est assis sur un 50x au déverrouillage en retirera absolument une partie. La trésorerie qui a besoin de financer les opérations sera discrètement vendue en liquidités. Ces flux ne sont pas malveillants, ils ne sont pas inhabituels, ils représentent simplement le fonctionnement de toute économie symbolique.

L'effet de dilution est brutal en mathématiques mais évident en pratique. Si un jeton a 100 millions de jetons en circulation et 1 milliard d'offres maximales, alors avec le temps, l'offre est décuplée. Pour maintenir le prix stable, la demande doit décupler rien que pour absorber la nouvelle offre. Si la demande reste constante, le prix chute de 90 %. Ce n’est pas le pire des cas, c’est l’arithmétique de base de la dilution. The buyer of any low-float token is implicitly betting that demand growth will outpace supply growth, and that is a much harder bet than most people realize.

C'est pourquoi comprendre acquisition de jetons Les plannings ne sont pas négociables avant tout nouvel achat de token. Un FDV élevé n’est pas automatiquement mauvais, mais un FDV élevé combiné à un calendrier de déverrouillage agressif et à de faibles moteurs de demande est une recette pour un retrait sur plusieurs années.

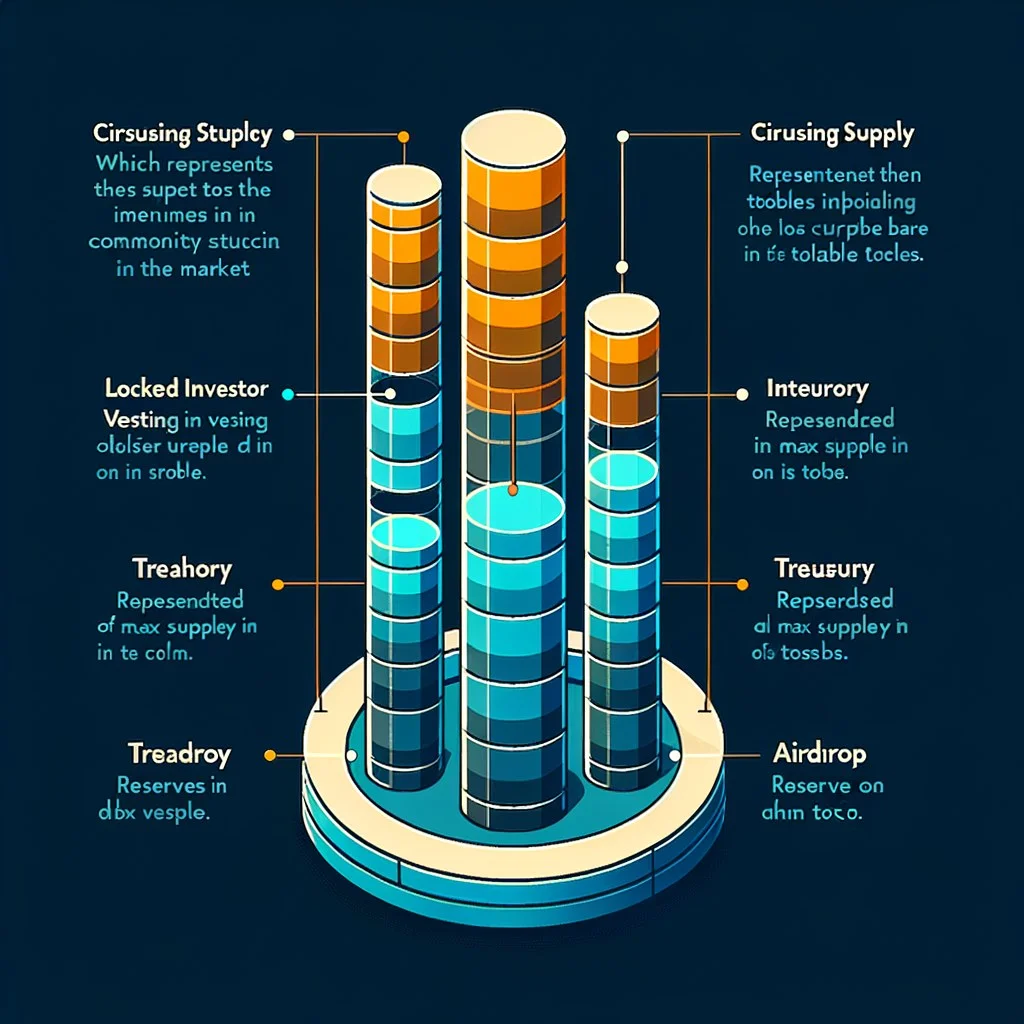

La barre d'allocation des approvisionnements

Presque tous les jetons modernes répartissent leur approvisionnement entre une poignée de compartiments, chacun avec des conditions de blocage différentes. Les proportions varient, mais la structure est remarquablement cohérente. Regarder la barre d'allocation d'un jeton vous indique immédiatement la quantité d'offre cachée contre laquelle vous achetez.

Voici l'image derrière le numéro FDV. Lorsque vous voyez qu’un token a un FDV dix fois supérieur à sa capitalisation boursière, vous regardez exactement ce type de tableau d’allocation. La tranche d’équipe est généralement verrouillée pendant un an avec une falaise, puis acquise de manière linéaire sur deux à quatre ans. Les tranches d’investisseur suivent des schémas similaires. Les allocations du Trésor et des écosystèmes sont libérées sur les propositions de gouvernance ou les calendriers de subventions. Les émissions futures, lorsqu’elles existent, suivent une courbe d’inflation programmée.

Pour en savoir plus sur la façon dont ces déverrouillages affectent le prix, lisez notre article sur falaise vs acquisition linéaire et ce que chacun fait à la structure du marché à court terme.

Exemples concrets : FDV sur le marché réel 2026

Les définitions abstraites ne vous mènent pas loin. Le moyen le plus rapide de développer l’intuition est d’examiner où se situent réellement les principaux jetons sur le spectre FDV/MCap aujourd’hui.

Regardez le spread. Bitcoin et Ethereum se situent à environ 1: 1, car la majeure partie de leur offre circule déjà et l'émission restante est soit minuscule (BTC, où la dernière pièce de monnaie est extraite vers 2140), soit équilibrée par des brûlures (ETH, où l'émission post-fusion est compensée par les frais EIP-1559 brûlés pendant les périodes actives). Solana se situe dans une bande médiane saine où l’inflation est réelle mais progressive. Ensuite, le tableau change radicalement.

Jupiter, Celestia, Starknet et EigenLayer se trouvent tous en territoire à faible flotteur. JUP à 2,7x est à la limite acceptable pour un projet avec une véritable adéquation produit-marché et des revenus. TIA à près de 3x et STRK au-dessus de 4x reflètent la conception agressive du lancement de 2024, où la plupart des approvisionnements internes ont été bloqués pendant 12 à 24 mois. EIGEN à 5x est l'exemple classique d'un lancement à FDV élevé et à faible flotteur qui a fait pression sur les prix pendant la majeure partie de sa première année de négociation.

Ceci n'est pas un jugement moral. Ce ne sont pas de mauvais projets. Mais acheter chez TGE signifie que vous acceptez le calcul de ces ratios.

Le problème de lancement de Low-Float High-FDV

Le cycle 2024 à 2025 restera dans les mémoires comme l'ère du lancement à faible flotteur et à haut FDV. Le playbook était malheureusement cohérent dans des dizaines de projets. Les valorisations préalables au lancement ont été fixées lors de cycles privés à des milliards de dollars. La découverte des prix publics s'est produite avec moins de 10 %, parfois moins de 5 %, de l'offre en circulation. Les échanges centralisés ont immédiatement répertorié le jeton, pompé sur un mince flotteur, puis ont commencé un travail incessant de 12 à 36 mois à mesure que les falaises se déverrouillaient.

Le calcul est le même qu'une dilution ordinaire mais compressé et déguisé. Un projet se lance à 10$ avec 50 millions de tokens en circulation sur 1 milliard max. La capitalisation boursière est de 500 millions de dollars, ce qui semble raisonnable. Le FDV vaut 10 milliards de dollars, ce qui le placerait dans le top 30 des crypto-monnaies si cela était vrai. Le marché voit le chiffre de 500 millions de dollars, les ventes au détail s'accumulent. Six mois plus tard, la falaise atteint et 100 millions de nouveaux jetons se débloquent. Même avec la même demande, le prix doit être réduit de moitié pour maintenir la capitalisation boursière à un niveau stable. En pratique, la demande s'adoucit également, et le prix chute de 70 à 90 % dès le lancement.

Ce modèle était si cohérent en 2024-2025 que les traders intelligents ont développé une heuristique simple : éviter tout TGE où l'offre en circulation est inférieure à 15 % de l'offre maximale, quelle que soit la force du récit du projet. L’excédent de dilution est trop important et la découverte des prix est trop faussée par la faible flotteur. Pour connaître en quoi cela diffère des anciens modèles de collecte de fonds, consultez notre article sur Historique de l'ICO, où les projets sont souvent lancés avec des floats initiaux beaucoup plus élevés.

Rapport FDV/MCap : Lecture du thermomètre

Une fois que vous avez internalisé le concept FDV, la métrique dérivée la plus utile est le ratio FDV/MCap. Considérez-le comme un thermomètre à pression de vente. Plus le ratio est élevé, plus l’offre future est en attente et plus vous devez escompter de manière agressive le prix actuel pour une dilution future.

Le thermomètre n'est pas un verdict, c'est une question. Un ratio de 5 ne signifie pas que le projet échouera. Cela signifie que vous devez vous demander : l’équipe est-elle suffisamment compétente, le produit est-il suffisamment solide et la croissance de la demande est-elle suffisamment rapide pour absorber une multiplication par cinq de l’offre à ce prix ? Parfois oui. Généralement non. Le ratio vous indique simplement le fardeau que le projet doit éliminer.

Associez ce ratio au calendrier de déverrouillage réel. Un ratio 3x avec des déverrouillages répartis sur cinq ans est beaucoup moins dangereux qu'un ratio 3x avec un déverrouillage de tout en falaise au cours des douze prochains mois. Des outils tels que Token Unlocks, CryptoRank et DEXTools fournissent chacun des visualisations de déverrouillage que vous devriez consulter avant d'acheter quoi que ce soit avec un multiple FDV élevé.

Comment trouver FDV sur CoinGecko, CoinMarketCap et DEXTools

Connaître le concept ne sert à rien si vous ne trouvez pas le numéro. Heureusement, toutes les principales plates-formes de données mettent en évidence le FDV, et elles s'approvisionnent toutes à partir de l'offre maximale en chaîne combinée au prix au comptant actuel.

Activé CoinGecko, ouvrez n'importe quelle page de jetons. Dans la colonne de statistiques de droite, vous verrez « Capitalisation boursière », « Valorisation entièrement diluée », « Volume 24h » et les lignes d'approvisionnement. Le chiffre FDV est indiqué en dollars ordinaires. CoinGecko calcule également le ratio FDV/MCap pour vous sur la plupart des pages de jetons, caché dans l'onglet Détails de l'approvisionnement. Si FDV affiche un tiret ou « infini », cela signifie que le jeton n'a pas d'offre maximale définie, ce dont nous parlerons dans la section suivante.

Activé CoinMarketCap, la disposition est similaire. La page de détails du jeton affiche côte à côte la capitalisation boursière, le FDV et le volume dans la bande de statistiques supérieure. Passez la souris sur le point d'interrogation à côté de FDV et CMC explique sa formule dans une info-bulle. CoinMarketCap est généralement un peu plus lent à mettre à jour les changements d'offre maximum que CoinGecko, donc pour les jetons nouvellement émis, vérifiez les deux.

Activé DEXOutils, où se trouvent la plupart des jetons de démarrage et en chaîne, FDV apparaît dans le panneau d'informations sur les jetons au-dessus du graphique. Pour les jetons qui viennent d'être lancés sur un DEX, DEXTools extrait l'offre maximale directement du contrat intelligent, qui est généralement plus fiable que les données de l'agrégateur car il ne dépend pas d'un processus de listage manuel. Vous pouvez également voir l'adresse du contrat, la répartition des détenteurs et la liquidité, qui contribuent tous à la façon dont vous interprétez le chiffre FDV.

Pour des distinctions plus approfondies entre la comptabilité blockchain native d'une pièce et le plafond au niveau du contrat d'un jeton ERC-20, voir pièce contre jeton. La manière dont l’offre maximale est appliquée est structurellement différente dans chaque cas.

Quand FDV est trompeur

FDV n'est pas une vérité universelle. Il existe plusieurs situations courantes dans lesquelles le numéro sur le tableau de bord est trompeur et vous devez l'annuler avec jugement.

Jetons à émission perpétuelle. Certains protocoles n'ont pas d'approvisionnement maximum de par leur conception. Ethereum en est l'exemple phare : il n'a pas de plafond strict et les émissions post-fusion peuvent être nettes positives ou négatives en fonction de l'activité du gaz et du taux de consommation. Dogecoin en est un autre : il crée 10 000 nouveaux DOGE à chaque bloc pour toujours, son offre maximale est donc effectivement infinie. CoinGecko and CMC handle this by showing FDV as equal to MCap, but that is a convenience, not a truth. Pour DOGE en particulier, attendez-vous à environ 5 milliards de nouveaux jetons par an de dilution que le chiffre FDV ne prend pas en compte.

Jetons à forte gravure. À l'inverse, les jetons dotés d'une mécanique de gravure agressive peuvent avoir une offre maximale effective bien inférieure à celle indiquée dans le contrat. Le BNB brûle chaque trimestre depuis des années et son offre fonctionnelle maximale tend à la baisse au fil du temps, ce qui rend le chiffre statique du FDV légèrement pessimiste. Vérifiez toujours si un jeton a un calendrier de gravure documenté avant de prendre FDV à sa valeur nominale.

Jetons qui ne se déverrouillent jamais complètement. Certaines allocations de trésorerie ou de DAO sont techniquement disponibles mais politiquement très peu susceptibles d'être vendues. Un DAO bénéficiant de 30 % de l’offre de subventions écosystémiques peut libérer des jetons à un taux de 1 % par an au cours des trente prochaines années, ce qui est fonctionnellement équivalent à ceux qui n’existent pas à des fins commerciales. Le titre FDV les traite de la même manière que des jetons d’investisseur débloqués en falaise, ce qui est faux.

Données d'approvisionnement maximale manquantes ou obsolètes. Pour les tout nouveaux tokens, le champ max supply sur les agrégateurs est parfois vide ou erroné, surtout si l'équipe n'a pas formellement communiqué les tokenomics. Dans ces cas, le FDV affiché n'est pas fiable. Vérifiez toujours le contrat directement sur un explorateur de blocs lorsque les chiffres semblent erronés.

Émission de queue avec évier utilitaire. Certains jetons ont de l'inflation mais aussi de forts puits (staking, burns, rachats de frais) qui absorbent l'expansion de l'offre. SOL est l’exemple classique : l’inflation existe mais une fraction significative des émissions est jalonnée et verrouillée, sans compter les frais brûlés. Le FDV statique ne crédite pas ces puits.

FDV dans l'évaluation Tokenomics

FDV est une entrée dans une analyse tokenomique plus large, pas le seul chiffre que vous devriez examiner. Lorsque vous vous asseyez pour évaluer un nouveau jeton, FDV doit être combiné avec trois autres informations pour former une image complète.

Tout d'abord, le calendrier de déverrouillage. Le calendrier d'acquisition d'un jeton compte autant que son FDV. Deux jetons avec un FDV identique mais des cadences de déverrouillage différentes s'échangeront très différemment. Les déverrouillages de Cliff créent une pression de vente concentrée ; les déverrouillages linéaires créent une pression d'égouttement constante. Les deux mangent des retours, mais de manière différente.

Deuxièmement, les moteurs de la demande. Qu'est-ce qui pousse les acheteurs à acquérir et à détenir ce token ? Gouvernance ? Rendement de jalonnement ? Frais de brûlage ? Utilité au sein du protocole ? If demand sinks are weak relative to supply emissions, FDV will become realized as the price compresses. Si la demande est forte, le projet peut devenir son FDV.

Troisièmement, le bilan de l'équipe en matière d'émissions. Certaines équipes émettent trop, diluent de manière agressive et donnent la priorité aux liquidités internes. D’autres sous-émettent, utilisent les produits de la trésorerie avec précaution et alignent les incitations sur le long terme. Le même numéro FDV signifie des choses très différentes dans ces deux cas.

Si vous êtes sérieux en matière de diligence raisonnable, vérifiez également si les jetons d'équipe se trouvent dans un casier à jetons Contrat à expiration vérifiable publiquement, ou en multisig où l'équipe pourrait en théorie accélérer l'acquisition. Le premier est un engagement beaucoup plus fort que le second.

Attention au marketing « FDV raisonnable »

L'un des pièges les plus subtils du marché des lancements est la façon dont les équipes parlent de FDV dans les pitch decks et les appels aux investisseurs. Des expressions telles que « notre FDV est conservateur par rapport à des projets comparables » ou « nous lançons à un multiple FDV raisonnable » sont conçues pour désamorcer exactement les inquiétudes que cet article vous apprend à avoir.

L'astuce fonctionne en présentant FDV comme une fonctionnalité plutôt que comme un coût. Le pitch est le suivant : "Écoutez, notre FDV ne coûte que 800 millions de dollars, ce qui est beaucoup moins cher que celui de notre concurrent X, avec 3 milliards de dollars de FDV. Vous arrivez tôt avec une remise." Ce que ce cadrage omet commodément, c’est que le FDV n’est pas une remise, c’est un plafond. Un jeton n'arrive pas à son FDV. Il doit y accéder grâce à la croissance de la demande, alors que l’offre s’accroît constamment en dessous. Acheter pour 800 millions de dollars FDV ne vous donne pas de réduction par rapport à un projet de 3 milliards de dollars. Cela vous donne une courbe d’offre différente et une position concurrentielle différente.

Le cadrage honnête de FDV dans un pitch deck ressemblerait davantage à : "Nous lançons avec une capitalisation boursière de 50 millions de dollars et un FDV de 800 millions de dollars, ce qui signifie que 94 % de l'offre sera débloquée sur le marché au cours des 36 prochains mois. Voici notre plan pour générer suffisamment de demande pour absorber cette offre." Ce genre d’honnêteté est rare, mais quand vous le voyez, prenez-le au sérieux. Cela correspond généralement à un projet plus sain.

Memecoins et FDV : un jeu différent

Jusqu'à présent, presque tout dans ce guide s'applique aux jetons de projet avec des calendriers d'acquisition, des allocations d'équipe et des tours d'investisseurs. Les Memecoins sont une catégorie différente et doivent être analysés différemment.

La plupart des memecoins modernes, en particulier ceux lancés sur des plateformes comme Pump.fun, Sun.pump, Believe, ou directement sur un DEX, génèrent 100 % de l'offre chez TGE sans acquisition ni allocation d'équipe réservée hors marché. Pour ces jetons, l'offre en circulation est égale à l'offre maximale est égale à l'offre totale, donc MCap est égal à FDV par définition. Le ratio FDV/MCap est toujours de 1,0.

Cela rend l'analyse FDV triviale, mais cela ne rend pas les memecoins sûrs. Les risques se déplacent vers d'autres variables : la taille du pool de liquidités, la concentration des détenteurs, le comportement du portefeuille de développement et la vérification et la renonciation du contrat de lancement. Pour ces jetons, la distribution des détenteurs et les indicateurs de tapis comptent bien plus que le FDV. L’absence de risque de dilution n’équivaut pas à l’absence de risque ; cela déplace simplement le risque vers une autre partie du système.

Portez une attention particulière à la concentration de l'offre sur les memecoins. Même avec FDV égal à MCap, si un portefeuille détient 30 % de l’offre, le flottement effectif négociable est bien inférieur à ce qu’il semble et le thermomètre de pression de vente doit être interprété différemment. Un memecoin circulant à 100 % avec une baleine détenant un tiers de l'offre est fonctionnellement un jeton à faible flottement, juste avec un mécanisme de distribution différent.

Création d'une liste de surveillance personnelle FDV

Une fois que vous avez compris FDV, la prochaine étape naturelle consiste à opérationnaliser les connaissances avec des alertes. Le but est de savoir à l'avance quand Déverrouillage du jeton Les événements sont sur le point d'atteindre les jetons que vous détenez ou regardez.

Déverrouillage de jetons (token.unlocks.app) est le calendrier le plus largement utilisé pour les prochaines falaises de déverrouillage. Il répertorie des centaines de jetons majeurs avec des dates, des tailles et un pourcentage d'impact sur l'approvisionnement. Vous pouvez définir des alertes par e-mail ou par télégramme sur des jetons spécifiques pour être averti lorsqu'un déverrouillage important approche. Le niveau gratuit couvre la plupart de ce dont un commerçant de détail a besoin.

CryptoRank dispose d'un tableau de bord de déverrouillage similaire, avec l'ajout de données historiques sur les événements de déverrouillage afin que vous puissiez étudier comment les déverrouillages précédents ont affecté le prix d'un projet donné. C'est vraiment utile : savoir que les trois derniers déblocages d'un projet ont précédé chacun un retrait de 15 à 25 % vous donne une attente beaucoup plus précise pour le prochain.

DEXOutils intègre une visibilité de déverrouillage de base dans ses panneaux de jetons et peut être combiné avec son système d'alerte pour vous avertir lorsqu'un solde de contrat spécifique change de manière significative, ce qui est souvent en corrélation avec le transfert de déverrouillages hors des portefeuilles d'acquisition.

La discipline consistant à vérifier le calendrier de déverrouillage avant toute décision de taille de position est l'une des habitudes les plus efficaces qu'un acheteur de crypto sérieux puisse adopter. It takes thirty seconds, it is free, and it directly reduces your exposure to predictable sell pressure.

Questions fréquemment posées

Quelle est la différence entre FDV et capitalisation boursière ?

La capitalisation boursière multiplie le prix actuel par l'offre en circulation, qui correspond au nombre de jetons réellement négociés sur le marché aujourd'hui. FDV multiplie le prix actuel par l'offre maximale, qui inclut chaque jeton qui existera selon les règles du protocole. L’écart entre les deux correspond à votre inflation future. Si MCap et FDV sont presque égaux, la quasi-totalité de l’offre est déjà sur le marché. Si FDV est plusieurs fois supérieur à MCap, de grandes tranches de jetons sont toujours verrouillées et attendent d'être déverrouillées.

Un FDV élevé est-il toujours mauvais ?

Non. Un FDV élevé signifie simplement qu'une grande partie de l'approvisionnement est encore en attente de déverrouillage. Que cela soit mauvais dépend du calendrier de déverrouillage, de la force de la demande pour le jeton et de la discipline de l'équipe en matière d'émissions. Un projet avec une forte adéquation produit-marché et des revenus peut devenir un FDV élevé. Un projet sans ces qualités verra son prix diminuer à mesure que l’offre augmente. Un FDV élevé est un avertissement pour regarder de plus près, pas une disqualification automatique.

Comment est calculé le FDV ?

FDV est égal à l'offre maximale multipliée par le prix actuel du marché du jeton. Si un jeton a une offre maximale de 1 milliard et se négocie à 2 $, son FDV est de 2 milliards de dollars, quel que soit le nombre de jetons en circulation aujourd'hui. Pour les jetons sans offre maximale, comme Ethereum ou Dogecoin, FDV est soit indéfini, soit égal à la capitalisation boursière par convention, mais dans les deux cas, le chiffre sous-estime la véritable dilution future.

Qu'est-ce qu'un bon ratio FDV/MCap ?

Les ratios compris entre 1,0 et 1,5 sont sains et signifient que la majeure partie de l'offre est déjà sur le marché. 1,5 à 3,0 est acceptable pour les projets actifs avec de fortes demandes, mais vous oblige à vérifier le calendrier de déverrouillage. 3,0 à 5,0 est risqué car la dilution est importante et le prix doit grimper face à une expansion constante de l’offre. Au-dessus de 5,0 se trouve la zone de danger, typique des lancements à faible flottement, où l'action des prix est dominée par la dynamique de déverrouillage pendant des années.

Pourquoi FDV est-il important pour les nouveaux lancements ?

Les nouveaux lancements ne font généralement circuler qu'une petite fraction de l'offre totale, parfois moins de 5 %. Cela signifie que le FDV reflète la quasi-totalité du futur excédent de dilution intégré au prix actuel. Si vous achetez chez TGE sans vérifier FDV, vous achetez la pointe de l'iceberg à un prix qui implique que le reste de l'iceberg a également des acheteurs prêts à payer le même niveau. Historiquement, cette hypothèse a échoué pour la plupart des lancements à faible flottant, entraînant des retraits sur plusieurs années, même pour les projets dotés de fondamentaux solides.

Où puis-je trouver les données FDV ?

CoinGecko, CoinMarketCap et DEXTools affichent tous FDV bien en évidence sur chaque page de détail du jeton. CoinGecko et CMC l'affichent dans la colonne des statistiques à côté de la capitalisation boursière. DEXTools l'affiche dans le panneau d'informations sur le jeton au-dessus du graphique, provenant directement du contrat intelligent. Pour les déverrouillages à venir qui affectent le FDV réalisé, utilisez Token Unlocks (token.unlocks.app) ou le calendrier de déverrouillage de CryptoRank.

Le FDV s'applique-t-il aux memecoins ?

Techniquement oui, mais en pratique, les memecoins sont généralement lancés avec 100 % de l'offre en circulation et sans acquisition, donc FDV est égal à la capitalisation boursière. Le ratio FDV/MCap est donc toujours de 1,0 et n'apporte aucune information supplémentaire. Pour les memecoins, les paramètres importants sont la concentration des détenteurs, la taille du pool de liquidités et la vérification du contrat et la renonciation à la propriété. Le risque passe de la dilution aux préoccupations de distribution et au niveau des contrats.

Conclusion

L'évaluation entièrement diluée est la mesure la plus utile pour réduire le bruit des lancements de crypto en 2026. Elle vous indique, en un seul chiffre, quelle part de l'offre future d'un projet a déjà été tarifée et quelle part est encore en attente. Combiné avec le calendrier de déverrouillage et le ratio FDV/MCap, il vous donne une prévision de pression de vente que la plupart des acheteurs au détail ne prennent jamais la peine de calculer, c'est précisément pourquoi sa compréhension vous donne une longueur d'avance.

Les erreurs à éviter sont simples mais récurrentes. N'achetez pas de jeton sur la base d'une faible capitalisation boursière lorsque le FDV est vingt fois plus élevé et que la majeure partie de l'offre est toujours verrouillée. Ne faites pas confiance au pitch deck cadrage qui traite le FDV comme une remise plutôt que comme un plafond. N’extrapolez pas la dynamique 100 % flottante de type memecoin pour projeter des jetons avec des courbes d’acquisition sur plusieurs années. Et n’ignorez jamais le calendrier de déverrouillage.

Créez l'habitude. Chaque fois que vous regardez un nouveau jeton, avant de vérifier le graphique des prix, avant de vérifier le sentiment social, avant de lire le livre blanc, examinez trois chiffres : l'offre en circulation, l'offre maximale et le FDV. Si le ratio est sain, procédez avec la diligence raisonnable normale. Si le rapport est chaud ou bouillant, ouvrez le calendrier de déverrouillage avant de faire autre chose. Cette seule discipline vous fera économiser plus d’argent au cours du prochain cycle que n’importe quel modèle graphique, n’importe quel indicateur et n’importe quel appel d’influenceur.