仮想通貨における FDV とは: 完全希薄化評価の説明 (2026)

— By Tony Rabbit in Tutorials

暗号通貨の FDV とは何ですか?完全希薄化バリュエーションの完全ガイド: 計算式、FDV/MCap 比率、低浮動株立ち上げ問題、2026 年の実際の例、今後の売り圧力を見極める方法。

完全希薄化評価額。ほとんどの場合次のように省略されます。 FDVは、おそらくすべての暗号データ ダッシュボードで最も誤解されている数字です。これは、CoinGecko、CoinMarketCap、および DEXTools の時価総額のすぐ隣に位置し、多くの場合 3 ~ 20 倍の大きさですが、ほとんどの小売トレーダーはこれを完全に無視するか、無意味な理論上の数値として扱います。どちらの反応も間違っており、その誤解により、過去 2 年間で平均的な仮想通貨購入者は、他のほぼどの知識ギャップよりも多くの費用を費やしました。

FDV が 2026 年にそれほど重要である理由は、2024 年と 2025 年のトークン サイクルを定義した低フロート起動問題です。次から次へとプロジェクトが市場に投入され、流通する供給量はごくわずかで、膨大な量の供給が行われました。 fully diluted の評価額はその薄いフロートに固定され、その後、崖のロック解除と直線的なベスティング滝の重みで崩壊しました。 FDV を見ずに TGE でこれらのトークンを購入した場合、プロジェクトを購入したことにはなりません。あなたは成長が保証されたインフレの一部を買っていたのです。

このガイドでは、FDV を平易な英語で説明し、公式を示し、主要な 2026 トークン間で実際の比率と比較し、すべての主要なデータ プラットフォームで FDV を見つける方法を説明し、いつ真実を伝え、いつ嘘をついているかを正確に示します。最終的には、時価総額こそが重要な唯一の数値であると未だに考えている小売仮想通貨購入者の 95% よりも優位に立つ精神的な枠組みを手に入れることになるでしょう。

暗号通貨の FDV とは何ですか?

完全希薄化評価額は、トークンのすべての単位が価値を持った場合に得られる理論的な時価総額です。 max supply は既に現在の市場価格で流通していました。これは単純な質問の答えです。もし今後存在するすべてのトークンがロック解除され、現在取引されているとしたら、プロジェクトの価値はいくらになるでしょうか?式は単純ですが、意味はまったく異なります。

通常の時価総額と比較してください。時価総額の用途 circulating supply、これは現在一般の人の手にあり、自由に取引できるトークンの数です。 FDV の用途 max supply、プロトコルのルールに従って存在できるトークンの数の絶対的な上限。これら 2 つの数字の違いは、将来のインフレ、将来の売り圧力、そして多くの場合、持続可能な賭けとスローモーションの出血の差となります。

このコンセプトはプロジェクトの トケノミクス、時間の経過とともにトークンがどのように作成、配布、発行されるかを管理するルール。トークンノミクスを理解せずに FDV を理解することはできません。また、FDV を計算せずにトークンノミクスを評価することもできません。

FDV vs 時価総額 vs 総供給量

FDV をインテリジェントに使用する前に、3 つの供給番号を常に頭の中に入れておく必要があります。Twitter、ピッチデッキ、さらには一部のデータ ダッシュボードでも常に混同されているためです。

循環供給 は、実際に公開されており、ロックアップなしで自由に取引できるトークンの数です。権利確定契約でチームが保有するトークンはカウントされません。将来の排出のために予約されているトークンはカウントされません。燃えたトークンはカウントされません。今日市場で売買できるものだけです。

総供給量 は、循環供給と、存在するがまだ液体ではないすべてのトークンを循環させています。ロックされたチームトークン、未確定の投資家への割り当て、財務省の準備金はすべて総供給量の中に含まれています。焼かれたトークンは永久に失われるため除外されますが、プロトコルまたはその内部関係者によってまだ保持されているものはすべて含まれます。

最大供給量 は、スマート コントラクトまたはプロトコル ルールによって定義される絶対上限です。ビットコインの場合、ハードコードされた 2,100 万です。多くの ERC-20 トークンでは、コントラクト コンストラクターで設定されており、増やすことはできません。 ETH や DOGE などの一部のインフレトークンには、プロトコルが永久に新しいユニットを鋳造するため、最大供給量がありません。これが、まさにそのような場合に FDV が機能しない理由です。話は戻ります。

関係は単純です: 循環 ≤ 合計 ≤ 最大。時価総額は最初のものを使用します。 FDV は 3 番目を使用します。これら 2 つのギャップは、低浮動トークンの現在の価格を受け入れるときに購入することになります。

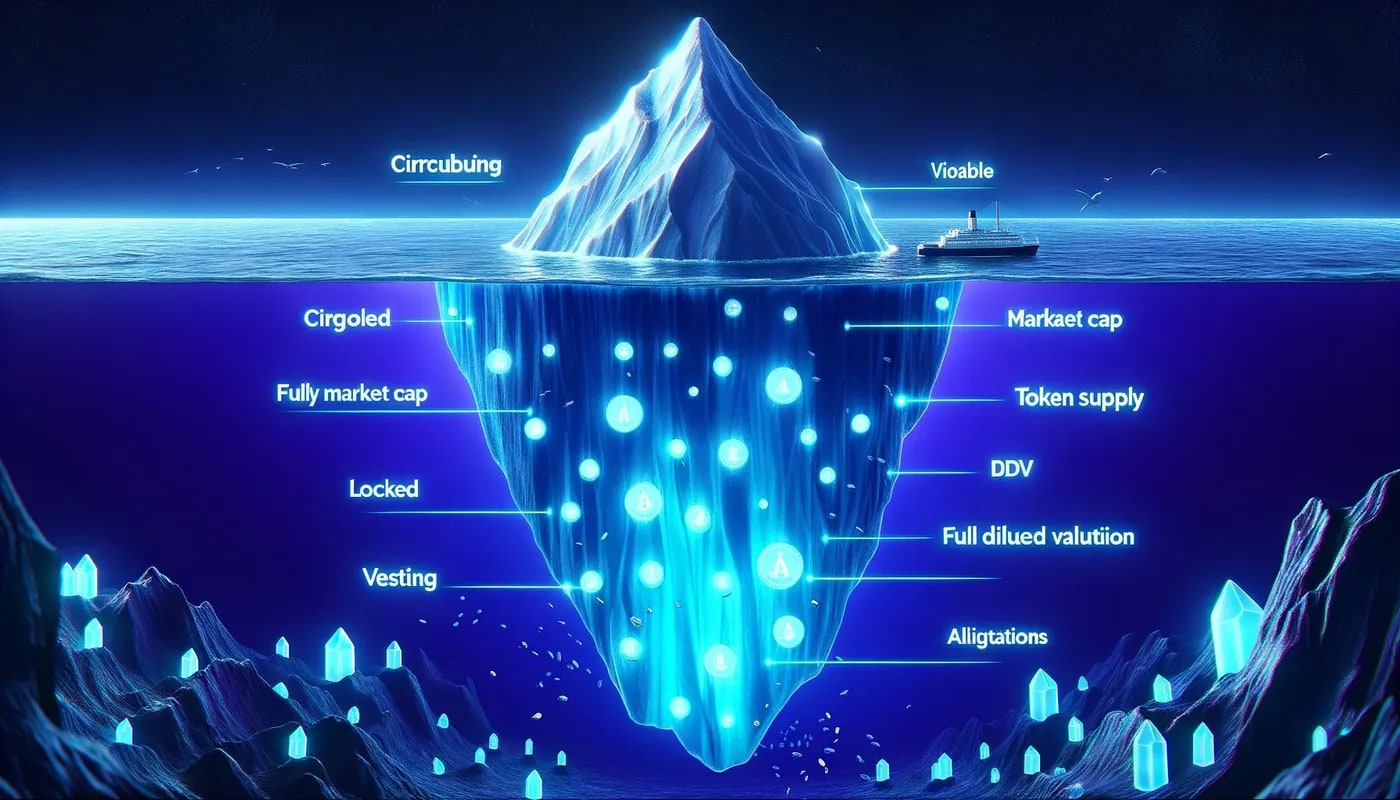

氷山のアナロジー

FDV の概念を内面化する最もクリーンな方法は、すべてのトークンを氷山として考えることです。水の上に浮かんでいるのが見えている、目に見える先端が時価総額です。それは市場がすでに価格を設定し、吸収しているプロジェクトの一部です。目に見えないのは、表面の下に沈んでいるはるかに大きな塊であり、時価総額と FDV の間のギャップです。それは本物であり、重く、権利確定スケジュールに従って時間の経過とともに表面化するでしょう。

これは単なるかわいい比喩ではありません。タイタニック号が沈没したのは氷に衝突したためではありません。氷で見えなくなったので沈没した。同じ原則がポートフォリオにも当てはまります。 FDV が 20 億ドルで、供給量の 97% が権利確定契約の中でカウントダウンされていることがわかるまでは、時価総額 5,000 万ドルでトークンを購入するのが合理的だと感じます。

FDV が重要な理由: 将来の売り圧力

権利確定契約からロックが解除されたすべてのトークンは潜在的な売り手になります。保証された売り手ではありませんが、潜在的な売り手です。 1 年後にトークンが確定するチーム メンバーはプロジェクトを信じるかもしれませんが、家賃を支払わなければならず、税金を申告しなければならず、リスクを分散する必要があります。 0.01 ドルで 500,000 ドルを投資し、ロック解除時に 50 倍に乗っている初期の投資家は、間違いなく一部をテーブルから外すでしょう。運営に資金を供給する必要がある財務省は、静かに流動性を売り出すだろう。これらのフローは悪意のあるものではなく、珍しいことでもなく、単にあらゆるトークンエコノミーがどのように機能するかにすぎません。

希釈効果は数学的には残酷ですが、実際には明らかです。トークンの流通枚数が 1 億枚、最大供給量が 10 億枚の場合、時間の経過とともに供給量は 10 倍に拡大します。価格を一定に保つには、新たな供給を吸収するだけでも需要が10倍に増加する必要があります。需要が一定であれば、価格は 90% 下がります。これは最悪のケースではなく、希釈のベースライン計算です。低浮動トークンの購入者は、需要の伸びが供給の伸びを上回ることに暗黙のうちに賭けていますが、これはほとんどの人が認識しているよりもはるかに難しい賭けです。

これが理解できる理由です トークンの権利確定 のスケジュールは、新しいトークンを購入する前に交渉することはできません。 FDV が高いことが自動的に悪いというわけではありませんが、FDV が高いと、積極的なロック解除スケジュールと弱い需要要因が組み合わさり、数年にわたるドローダウンの原因となります。

供給配分バー

ほとんどすべての最新のトークンは、それぞれ異なるロックアップ条件を持つ少数のバケットに供給を割り当てます。比率は異なりますが、構造は驚くほど一貫しています。トークンの割り当てバーを見ると、どれだけの隠れた供給量に対して購入しているかがすぐにわかります。

FDV番号の後ろの絵です。トークンの FDV が時価総額の 10 倍であることがわかると、まさにこの種の配分チャートを見ていることになります。チーム スライスは通常、クリフで 1 年間ロックされ、その後 2 ~ 4 年間にわたって直線的に権利が付与されます。投資家スライスも同様のパターンに従います。財務省およびエコシステムの割り当ては、ガバナンス提案または補助金スケジュールに基づいてリリースされます。将来の排出量は、存在する場合には、プログラムされたインフレ曲線に従います。

これらのロック解除が価格にどのように影響するかについて詳しくは、次の記事をお読みください。 クリフ vs リニアベスティング と、それぞれが短期市場構造に与える影響。

実用例: 2026 年の実質市場における FDV

抽象的な定義だけでは理解できません。直観力を養う最も早い方法は、主要なトークンが現在 FDV/MCap スペクトルのどの位置に実際に位置しているかを調べることです。

見開きを見てください。ビットコインとイーサリアムは、供給量のほとんどがすでに循環しており、残りの発行額が微々たるものであるか(BTC、最後のコインが 2140 年頃に採掘される)、バーンによってバランスがとれている(ETH、マージ後の発行額がアクティブ期間の EIP-1559 手数料バーンによって相殺される)ため、ビットコインとイーサリアムの比率はおよそ 1:1 です。ソラナは、インフレが現実的ではあるものの緩やかな健全な中間バンドに位置しています。すると、絵が劇的に変わります。

Jupiter、Celestia、Starknet、EigenLayer はすべて低浮動領域に位置します。 2.7 倍の JUP は、真の製品市場適合性と収益を備えたプロジェクトとして許容できる境界線です。 TIA がほぼ 3 倍、STRK が 4 倍を超えていることは、ほとんどのインサイダー供給が 12 ~ 24 か月間固定されていた積極的な 2024 年の発売計画を反映しています。 5倍のEIGENは、取引初年度のほとんどで価格を圧迫した、高FDV、低浮動株の発売の教科書的な例です。

これは道徳的な判断ではありません。これらは悪いプロジェクトではありません。しかし、TGE で購入するということは、これらの比率の計算を受け入れることを意味します。

低フロート高FDVの起動問題

2024 年から 2025 年のサイクルは、低浮上高 FDV の打ち上げの時代として記憶されるでしょう。このプレイブックは、数十のプロジェクトにわたって憂鬱なほど一貫していました。発売前の評価額はプライベートラウンドで数十億ドルに設定されていた。公開価格の発見は、流通供給量の 10% 未満、場合によっては 5% 未満で行われました。集中型取引所はすぐにトークンを上場し、薄いフロートでポンプアップし、その後、崖のロックが解除されるにつれて12〜36か月の容赦ない研磨を開始しました。

計算は通常の希釈と同じですが、圧縮されて偽装されています。プロジェクトは 10 ドルで開始され、最大 10 億トークンのうち 5,000 万トークンが流通します。時価総額は5億ドルですが、これは妥当な数字のように思えます。 FDVの価値は100億ドルで、本当であれば仮想通貨のトップ30に入る計算になる。市場は5億ドルという数字を見て、小売業者が積み重なった。6か月後に崖にぶつかり、1億の新しいトークンがアンロックされる。同じ需要があっても、時価総額を横ばいに保つためには、価格を半分にする必要があります。実際には需要も鈍化し、価格は発売時から70~90%下落する。

このパターンは 2024 年から 2025 年にかけて非常に一貫していたので、賢明なトレーダーは単純なヒューリスティックを開発しました。 TGE プロジェクトのナラティブの強さに関係なく、循環供給が最大供給の 15% 未満である場合。希薄化のオーバーハングが大きすぎ、価格発見が薄いフロートによって歪められすぎています。これが以前の資金調達モデルとどのように異なるかについては、次の記事を参照してください。 ICOの歴史、プロジェクトがはるかに高い初期フロートで開始されることがよくあります。

FDV/MCap 比: 温度計の読み取り

FDV の概念を理解すると、最も有用な派生指標は FDV/MCap 比になります。これを売り圧力温度計と考えてください。比率が高くなるほど、保留中の将来の供給が多くなり、将来の希薄化に備えて現在の価格をより積極的に割り引く必要があります。

体温計は判決ではなく、質問です。比率が 5 であっても、プロジェクトが失敗するわけではありません。つまり、チームには十分な能力があるのか、製品は十分に強力なのか、この価格での 5 倍の供給拡大を吸収できるほど需要の伸びは速いのか、と問う必要があるということです。時々そうです。通常はいいえ。この比率は、プロジェクトがどのような負担をクリアしなければならないかを示しているだけです。

この比率を実際のロック解除カレンダーと組み合わせます。ロック解除が 5 年間に及ぶ 3 倍の比率は、今後 12 か月以内にすべてのロックが解除される 3 倍の比率よりもはるかに危険が低くなります。 Token Unlocks、CryptoRank、DEXTools などのツールはそれぞれ、FDV マルチプルが高いものを購入する前に参照する必要があるロック解除の視覚化を提供します。

CoinGecko、CoinMarketCap、DEXTools で FDV を見つける方法

コンセプトを知っていても、数字が見つからなければ意味がありません。幸いなことに、すべての主要なデータ プラットフォームは FDV を顕著に表示しており、すべてオンチェーンの最大供給量と現在のスポット価格を組み合わせたものから FDV を調達しています。

オン CoinGecko、任意のトークン ページを開きます。右側の統計列には、「時価総額」、「完全希薄化評価額」、「24 時間の出来高」、および供給行が表示されます。 FDV の数値は普通のドルで表示されます。 CoinGecko は、供給詳細タブに隠されているほとんどのトークン ページで FDV/MCap 比率も計算します。 FDV にダッシュまたは「無限」が表示されている場合は、トークンに最大供給量が定義されていないことを意味します。これについては次のセクションで説明します。

オン コインマーケットキャップ、レイアウトは似ています。トークンの詳細ページでは、上部の統計バンドに時価総額、FDV、およびボリュームが並んで表示されます。 FDV の横にある疑問符の上にマウスを移動すると、CMC がツールチップでその式を説明します。 CoinMarketCapは一般的にCoinGeckoよりも最大供給量の変更を更新するのが少し遅いため、新しく発行されたトークンについては両方をクロスチェックしてください。

オン DEXツール、ほとんどのアーリーステージトークンとオンチェーントークンが存在する場所で、FDV がチャートの上のトークン情報パネルに表示されます。 DEX でローンチされたばかりのトークンの場合、DEXTools はスマート コントラクトから最大供給量を直接引き出します。これは手動のリスト プロセスに依存しないため、通常はアグリゲーター データよりも信頼性が高くなります。また、契約アドレス、保有者の分布、流動性も確認でき、これらすべてが FDV 数値の解釈に影響します。

コインのネイティブ ブロックチェーン アカウンティングと ERC-20 トークンのコントラクト レベルの上限の詳細な違いについては、を参照してください。 コイン vs トークン。最大供給が強制される方法は、それぞれのケースで構造的に異なります。

FDV が誤解を招く場合

FDV は普遍的な真実ではありません。ダッシュボード上の数字が誤解を招くような一般的な状況がいくつかあり、判断によって数字を覆す必要があります。

永久発行トークン。 一部のプロトコルには設計により最大供給量がありません。イーサリアムがその代表的な例です。イーサリアムにはハードキャップがなく、ガスの活動やバーンレートに応じて、合併後の発行額は正味プラスにもマイナスにもなり得ます。 Dogecoin はもう 1 つです。Dogecoin はブロックごとに 10,000 の新しい DOGE を永久に鋳造するため、その最大供給量は事実上無限です。 CoinGecko と CMC は、FDV を MCap と同等であると示すことでこれを処理しますが、これは便宜上のものであり、真実ではありません。特にDOGEの場合、FDVの数値では把握できない年間約50億の新たなトークンの希薄化が予想されます。

バーンヘビートークン。 逆に、積極的なバーンメカニズムを持つトークンは、契約の状態よりもはるかに低い有効最大供給量を持つ可能性があります。 BNBは何年も四半期ごとに燃焼しており、その機能的最大供給量は時間の経過とともに減少傾向にあるため、静的なFDVの数字はやや悲観的になっています。 FDV を額面通りに受け取る前に、トークンに文書化された書き込みスケジュールがあるかどうかを必ず確認してください。

実際に完全にロックが解除されることのないトークン。 財務省または DAO の一部の割り当ては技術的には供給されていますが、政治的に売却される可能性は非常に低いです。エコシステム補助金の供給量の 30% を占める DAO は、今後 30 年間、年間 1% の割合でトークンをリリースする可能性があります。これは、取引目的で存在しないトークンと機能的に同等です。見出しの FDV はそれらをクリフアンロックされた投資家トークンと同じように扱っていますが、これは間違っています。

最大供給量データが欠落しているか、古いです。 非常に新しいトークンの場合、特にチームがトークンノミクスを正式に伝えていない場合、アグリゲーターの最大供給フィールドが空白または間違っていることがあります。このような場合、表示される FDV は信頼できません。数値がおかしいと感じた場合は、必ずブロック エクスプローラーで直接契約をクロスチェックしてください。

ユーティリティシンク付きテール発光。 一部のトークンにはインフレがありますが、供給の拡大を吸収する強力なシンク(ステーキング、バーン、手数料買い戻し)もあります。 SOL はその典型的な例です。インフレは存在しますが、発行額のかなりの部分が賭けられ、ロックされ、さらに手数料がバーンされます。静的 FDV は、それらのシンクをクレジットしません。

トケノミクス評価における FDV

FDV は、より大規模なトークンノミクス分析における入力の 1 つであり、注目すべき唯一の数値ではありません。新しいトークンを評価する場合、FDV を他の 3 つの情報と組み合わせて全体像を形成する必要があります。

まずはロック解除スケジュール。 トークンの権利確定カレンダーは、FDV と同じくらい重要です。同じ FDV を持ち、ロック解除のリズムが異なる 2 つのトークンは、取引の仕方が大きく異なります。崖のロック解除は集中的な売り圧力を生み出します。リニアロック解除により、一定の点滴圧力が生成されます。どちらもリターンを食べますが、方法は異なります。

2 つ目は、需要の推進要因です。 何が購入者にこのトークンの取得と保持を強制するのでしょうか?ガバナンス?ステーキング利回り?バーン・フロム手数料?プロトコル内のユーティリティ?供給排出量に比べて需要吸収量が弱い場合、価格が圧縮されるにつれて FDV が実現することになります。需要シンクが強い場合、プロジェクトは FDV に成長する可能性があります。

第三に、排出ガスに関するチームの実績。 一部のチームは過剰発行し、積極的に希薄化し、インサイダー流動性を優先しています。他の企業は発行を控えており、財務資金を慎重に使用し、インセンティブを長期的に調整しています。同じ FDV 番号でも、これら 2 つの場合では意味が大きく異なります。

デューデリジェンスを真剣に考えている場合は、チームトークンが保管されているかどうかも確認してください。 トークンロッカー 公的に検証可能な有効期限を持つ契約、または理論的にはチームが権利確定を加速できるマルチシグでの契約。 1 つ目は 2 つ目よりもはるかに強いコミットメントです。

「リーズナブルなFDV」マーケティングにご注意ください

ローンチ市場における最も巧妙な罠の 1 つは、チームがピッチデッキや投資家との電話会議で FDV について話す方法です。 「当社の FDV は、同等のプロジェクトに比べて保守的です」または「当社は妥当な FDV マルチプルで立ち上げています」などのフレーズは、まさにこの記事があなたに教えている懸念を和らげることを目的としています。

このトリックは、FDV をコストではなく機能として構成することで機能します。 「ご覧ください、当社の FDV はわずか 8 億ドルです。これは、競合他社 X の 30 億ドルの FDV よりもはるかに安いです。割引価格で早期に参入できます。」という売り込みです。この枠組みが都合よく省略しているのは、FDV は割引ではなく、上限であるということです。トークンが FDV に到着しません。需要の増加を通じてそれに到達する必要がありますが、その下で供給は絶えず拡大しています。 8 億ドルの FDV で購入しても、30 億ドルのプロジェクトと比べて割引は受けられません。それにより、異なる供給曲線と異なる競争上の地位が得られます。

FDV をピッチデッキで正直に説明すると、「当社は時価総額 5,000 万ドル、FDV 8 億ドルで立ち上げます。これは、今後 36 か月以内に供給量の 94% が市場に投入されることを意味します。これが、その供給量を吸収するのに十分な需要を生み出すための当社の計画です。」のように聞こえます。このような誠実さは稀ですが、見かけたら真剣に受け止めてください。通常、それはより健全なプロジェクトと相関関係があります。

ミームコインと FDV: 別のゲーム

このガイドのこれまでのほぼすべての内容は、権利確定スケジュール、チーム割り当て、投資家ラウンドを伴うプロジェクト トークンに適用されます。ミームコインは別のカテゴリーであり、別の方法で分析する必要があります。

最新のミームコイン、特にPump.fun、Sun.pump、Believeなどのプラットフォームでローンチされるもの、またはDEXで直接ローンチされるミームコインは、権利確定や市場外で確保されるチーム割り当てなしで、供給量の100%がTGEで鋳造されます。これらのトークンの場合、循環供給量は最大供給量と総供給量に等しいため、定義上、MCap は FDV に等しくなります。 FDV/MCap 比は常に 1.0 です。

これにより、FDV 分析は簡単になりますが、ミームコインが安全になるわけではありません。リスクは他の変数、つまり流動性プールのサイズ、保有者の集中、開発ウォレットの動作、立ち上げ契約が検証され放棄されるかどうかに移ります。これらのトークンの場合、FDV よりもホルダーの分布とラグ インジケーターの方がはるかに重要です。希薄化リスクがないことは、リスクがないことと同じではありません。リスクをシステムの別の部分に移すだけです。

ミームコインへの供給集中には特に注意してください。 FDV が MCap に等しい場合でも、1 つのウォレットが供給量の 30% を保持している場合、有効な取引可能フロートは見た目よりもはるかに低く、売り圧力温度計は異なる解釈をする必要があります。クジラが供給量の 3 分の 1 を保持する 100% 流通のミームコインは、配布メカニズムが異なるだけで、機能的には低浮動トークンです。

個人用 FDV ウォッチリストの作成

FDV を理解したら、当然の次のステップは、アラートを使用してその知識を運用することです。目標は、重大な事態が発生する時期を事前に知ることです。 トークンのロック解除 イベントが、あなたが保有または監視しているトークンに近づきます。

トークンのロック解除 (token.unlocks.app) は、今後のロック解除クリフ用に最も広く使用されているカレンダーです。これには、数百の主要なトークンが日付、サイズ、供給への影響の割合とともにリストされています。特定のトークンに電子メールまたは電報アラートを設定して、大規模なロック解除が近づいたときに警告を受け取ることができます。無料枠は、小売トレーダーが必要とするもののほとんどをカバーします。

クリプトランク には同様のロック解除ダッシュボードがあり、過去のロック解除イベント データが追加されているため、以前のロック解除が特定のプロジェクトの価格にどのような影響を与えたかを調査できます。これは本当に便利です。プロジェクトの最後の 3 つのクリフ ロックがそれぞれ 15 ~ 25% のドローダウンに先立って行われたことを知ると、次のクリフ ロックへの期待がさらに高まります。

DEXツール は、基本的なロック解除の可視性をトークン パネルに統合しており、アラート システムと組み合わせることで、特定の契約残高が大きく変化したときに通知することができます。これは、多くの場合、権利確定ウォレットからのロック解除と相関関係があります。

ポジションサイジングを決定する前にロック解除カレンダーをチェックするという規律は、真剣な仮想通貨購入者が構築できる最も高いレバレッジの習慣の 1 つです。所要時間は 30 秒で、無料で、予測可能な売り圧力に直接さらされることが軽減されます。

よくある質問

FDV と時価総額の違いは何ですか?

時価総額は、現在市場で実際に取引されているトークンの数である循環供給量を現在の価格に乗算します。 FDV は、現在の価格に最大供給量を乗算します。これには、プロトコルのルールに従って今後存在するすべてのトークンが含まれます。両者の差が将来のインフレになります。 MCap と FDV がほぼ等しい場合、ほぼすべての供給がすでに市場に存在していることになります。 FDV が MCap の何倍も高い場合、トークンの大きなトランシェは依然としてロックされ、ロック解除を待っています。

FDV が高いと常に悪いのでしょうか?

いいえ。FDV が高いということは、単に多くの供給がまだロック解除されていないことを意味します。それが悪いかどうかは、ロック解除スケジュール、トークンの需要の強さ、排出量に関するチームの規律によって決まります。製品市場との適合性が高く、収益が高いプロジェクトは、高い FDV に成長する可能性があります。これらの品質を備えていないプロジェクトは、供給が拡大するにつれて価格が圧縮されることになります。 FDV が高い場合は、注意を払うよう警告するものであり、自動的に失格となるものではありません。

FDV はどのように計算されますか?

FDV は、最大供給量にトークンの現在の市場価格を乗じたものに等しくなります。トークンの最大供給量が 10 億で、2 ドルで取引される場合、現在流通しているトークンの数に関係なく、その FDV は 20 億ドルになります。イーサリアムやドージコインなど、最大供給量のないトークンの場合、FDV は未定義であるか、慣例として時価総額と同じに設定されていますが、どちらの場合も、この数字は将来の真の希薄化を過小評価しています。

適切な FDV/MCap 比はどれくらいですか?

1.0 ~ 1.5 の比率は健全であり、ほとんどの供給がすでに市場にあることを意味します。 1.5 ~ 3.0 は、強力な需要要因を持つアクティブなプロジェクトには許容されますが、ロック解除スケジュールを確認する必要があります。希薄化が大きく、一定の供給拡大に反して価格が上昇する必要があるため、3.0 から 5.0 は危険です。 5.0を超えると危険ゾーンとなり、低フロートのローンチに典型的なものであり、価格変動は何年にもわたってロック解除のダイナミクスによって支配されています。

新しい製品の発売に FDV が重要なのはなぜですか?

新発売は通常、総供給量のほんの一部のみを流通させ、場合によっては 5% 未満になることもあります。これは、FDV が現在の価格に組み込まれた将来の希薄化オーバーハングのほぼ全体を反映していることを意味します。 FDV を確認せずに TGE で購入する場合、氷山の一角をその価格で購入することになり、氷山の残りの部分にも同じ水準を支払う意思のある購入者がいることを意味します。歴史的に、その仮定はほとんどの低浮上量ローンチでは失敗しており、堅実なファンダメンタルズを持つプロジェクトであっても数年にわたるドローダウンにつながっています。

FDV データはどこで見つけられますか?

CoinGecko、CoinMarketCap、および DEXTools はすべて、すべてのトークン詳細ページで FDV を目立つように表示します。 CoinGecko と CMC では、時価総額の隣の統計列にそれが表示されます。 DEXTools では、スマート コントラクトから直接取得されたトークン情報パネルがチャートの上に表示されます。実現された FDV に影響を与える今後のロック解除については、トークン ロック解除 (token.unlocks.app) または CryptoRank のロック解除カレンダーを使用してください。

FDV はミームコインに適用されますか?

技術的にはそうですが、実際にはミームコインは通常、流通供給量の 100% で発行され、権利確定は行われないため、FDV は時価総額と等しくなります。したがって、FDV/MCap 比は常に 1.0 となり、追加情報は提供されません。ミームコインの場合、重要な指標は、保有者の集中度、流動性プールのサイズ、契約が検証され所有権が放棄されたかどうかです。リスクは希薄化から流通および契約レベルの懸念へと移ります。

結論

完全希薄化評価は、2026 年の仮想通貨ローンチのノイズを打ち破る唯一の最も有用な指標です。これは、プロジェクトの将来の供給のうちどれだけがすでに価格設定されており、どれだけがまだ保留中であるかを 1 つの数字で示します。ロック解除スケジュールと FDV/MCap 比率を組み合わせると、ほとんどの小売購入者がわざわざ計算することのない売り圧力の予測が得られます。だからこそ、それを理解することで先を行くことができるのです。

避けるべき間違いは単純ですが、繰り返されるものです。 FDV が 20 倍もあり、供給の大部分がまだロックされている場合は、低い時価総額に基づいてトークンを購入しないでください。 FDV を上限ではなく割引として扱うピッチデッキの枠組みを信頼しないでください。ミームコインスタイルの 100% フロートのダイナミクスを推定して、複数年の権利確定曲線を持つトークンを予測しないでください。また、ロック解除カレンダーを決して無視しないでください。

習慣を築きましょう。新しいトークンを見るたびに、価格チャートをチェックする前に、社会的センチメントをチェックする前に、ホワイトペーパーを読む前に、循環供給量、最大供給量、FDV という 3 つの数字を確認してください。比率が健全な場合は、通常のデューデリジェンスを続行します。比率が熱いか沸騰している場合は、他のことをする前にロック解除カレンダーを引き上げてください。この 1 つの規律により、次のサイクルでは、どのようなチャート パターン、どのインジケーター、どのようなインフルエンサーとの通話よりも多くのお金を節約できます。