Kriptoda FDV Nedir: Tamamen Seyreltilmiş Değerleme Açıklaması (2026)

— By Tony Rabbit in Tutorials

Kriptoda FDV nedir? Tamamen seyreltilmiş değerleme için eksiksiz kılavuz: formül, FDV/MCap oranı, düşük dalgalanma lansman sorunu, gerçek 2026 örnekleri ve yaklaşan satış baskısının nasıl tespit edileceği.

Tamamen seyreltilmiş değerleme, neredeyse her zaman şu şekilde kısaltılır: FDV, muhtemelen her kripto veri panosundaki en yanlış anlaşılan sayıdır. CoinGecko, CoinMarketCap ve DEXTools'un piyasa değerinin hemen yanında yer alır, genellikle üç ila yirmi kat daha büyüktür ve çoğu perakende yatırımcı bunu ya tamamen görmezden gelir ya da anlamsız bir teorik rakam olarak ele alır. Her iki tepki de yanlış ve bu yanlış anlama, ortalama kripto alıcısına son iki yılda neredeyse tüm bilgi boşluklarından daha fazla paraya mal oldu.

FDV'nin 2026'da bu kadar önemli olmasının nedeni, 2024 ve 2025 token döngülerini tanımlayan düşük dalgalanma başlatma sorunudur. Proje üstüne proje, çok küçük bir tedarik yüzdesi dolaşımıyla piyasaya çıktı; fully diluted değerleme o ince dalgaya sabitlendi ve ardından uçurum kilitlerinin ve doğrusal yükseliş şelalelerinin ağırlığı altında çöktü. Bu tokenlerden herhangi birini FDV'ye bakmadan TGE'den satın aldıysanız, bir proje satın almıyordunuz demektir. Büyümesi garanti olan bir parça enflasyon satın alıyordunuz.

Bu kılavuz, FDV'yi sade bir İngilizceyle açıklar, size formülü verir, onu 2026'nın başlıca tokenleri arasında gerçek oranlarla karşılaştırır, her büyük veri platformunda nasıl bulacağınızı açıklar ve size tam olarak ne zaman doğruyu ne zaman yalan söylediğini gösterir. Sonunda, sizi hâlâ piyasa değerinin önemli olan tek rakam olduğunu düşünen perakende kripto alıcılarının %95'inin önüne geçirecek zihinsel bir çerçeveye sahip olacaksınız.

Kriptoda FDV Nedir?

Tamamen seyreltilmiş değerleme, bir tokenın her bir biriminin sahip olacağı teorik piyasa değeridir. max supply zaten mevcut piyasa fiyatından dolaşımdaydı. Basit bir soruyu yanıtlıyor: Eğer var olacak tüm tokenlerin kilidi açılmış olsaydı ve şu anda işlem yapılsaydı, projenin değeri ne olurdu? Formül basittir, ancak sonuçları bunun dışındadır.

Bunu normal piyasa değeriyle karşılaştırın. Piyasa değeri kullanımları circulating supply, şu anda halkın elinde bulunan ve serbestçe alınıp satılabilen tokenlerin sayısıdır. FDV'nin kullanım alanları max supply, protokolün kurallarına göre kaç tokenin var olabileceğinin mutlak sınırı. Bu iki sayı arasındaki fark, gelecekteki enflasyonunuz, gelecekteki satış baskınız ve çoğu zaman sürdürülebilir bir bahis ile yavaş hareket eden bir kanama arasındaki farktır.

Bu konsept bir projenin konseptine yakından bağlıdır. tokenomik, tokenlerin zaman içinde nasıl oluşturulduğunu, dağıtıldığını ve yayıldığını belirleyen kurallar. Tokenomiyi anlamadan FDV'yi anlayamazsınız ve FDV'yi hesaplamadan tokenomiyi değerlendiremezsiniz.

FDV vs Piyasa Değeri vs Toplam Arz

FDV'yi akıllıca kullanabilmeniz için önce üç tedarik numarasını aklınızda tutmanız gerekir, çünkü Twitter'da, sunum sunumlarında ve hatta bazı veri gösterge tablolarında sürekli olarak birbirleriyle karıştırılırlar.

Dolaşan besleme aslında kamunun elinde bulunan, serbestçe alınıp satılabilen, kilitlenme olmaksızın tokenlerin sayısıdır. Takım tarafından bir hak kazanma sözleşmesinde tutulan jetonlar sayılmaz. Gelecekteki emisyonlar için ayrılan jetonlar sayılmaz. Yakılan jetonlar sayılmaz. Bugün yalnızca piyasanın alıp satabileceği şeyler.

Toplam arz dolaşımdaki arz artı mevcut ancak henüz likit olmayan tüm tokenlardır. Kilitli takım tokenleri, hak edilmemiş yatırımcı tahsisleri ve hazine rezervlerinin tümü toplam arzın içinde yer alıyor. Yakılan tokenlar sonsuza dek yok oldukları için hariç tutulur, ancak hala protokol veya içindekiler tarafından tutulan her şey dahil edilir.

Maksimum besleme akıllı sözleşme veya protokol kuralları tarafından tanımlanan mutlak tavandır. Bitcoin için bu rakam sabit kodlanmış olarak 21 milyondur. Birçok ERC-20 tokenı için bu, sözleşme yapıcısında ayarlanır ve artırılamaz. ETH veya DOGE gibi bazı enflasyonist tokenler için maksimum arz yoktur çünkü protokol sonsuza kadar yeni birimler basar ve bu durumlarda FDV'nin bozulmasının nedeni tam olarak budur. Bu konuya geri döneceğiz.

İlişki basit: dolaşan ≤ toplam ≤ maks. Piyasa değeri ilkini kullanır. FDV üçüncüyü kullanır. Bu ikisi arasındaki boşluk, düşük dalgalı bir tokenin mevcut fiyatını kabul ettiğinizde satın aldığınız şeydir.

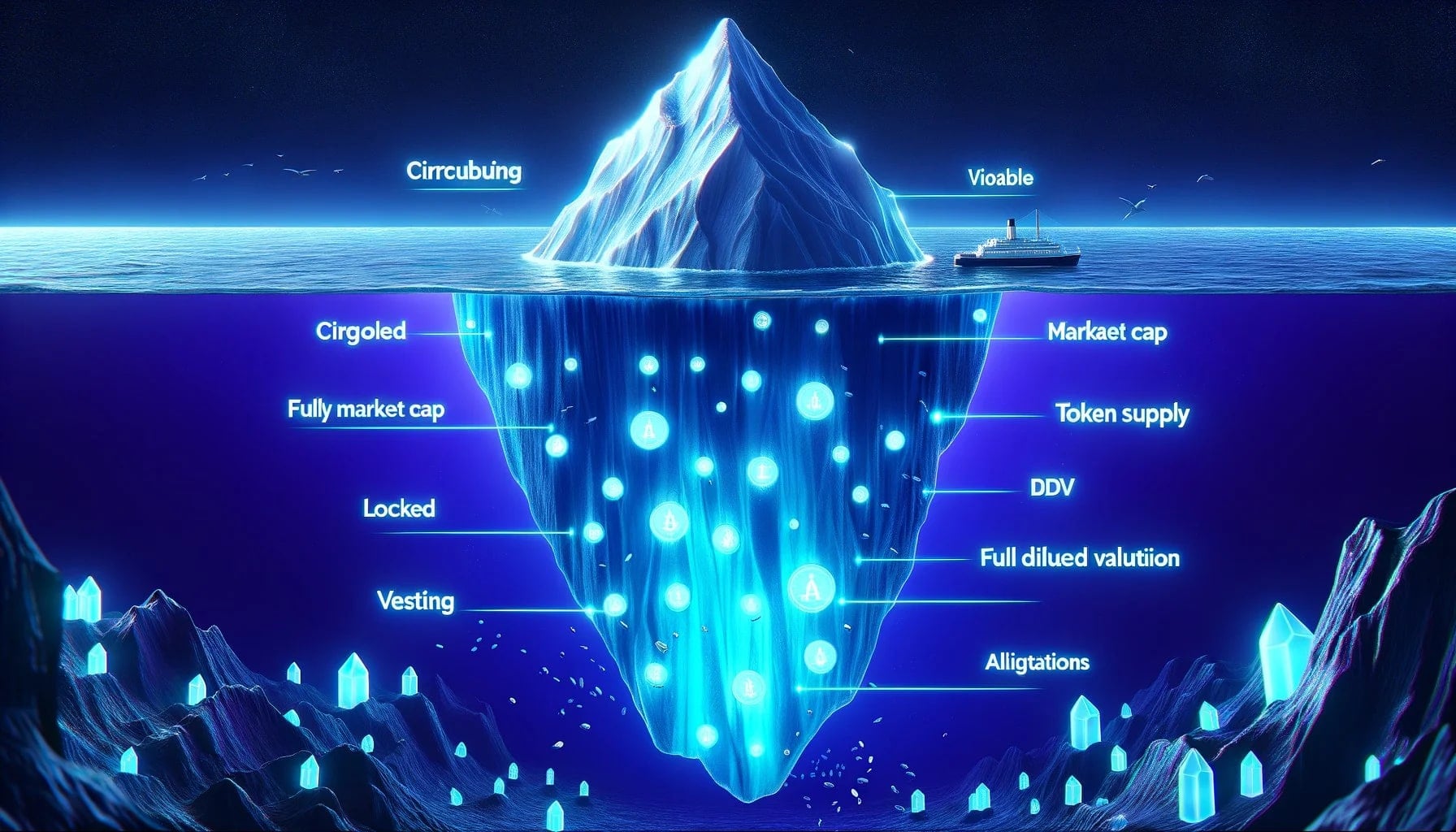

Buzdağı Benzetmesi

FDV konseptini içselleştirmenin en temiz yolu her tokenı bir buzdağı olarak düşünmektir. Suyun üzerinde yüzdüğünü gördüğünüz şey, görünen uç piyasa değeridir. Bu, projenin piyasanın zaten fiyatlandırdığı ve özümsediği kısmıdır. Görmediğiniz şey, yani yüzeyin altında kalan çok daha büyük kütle, piyasa değeri ile FDV arasındaki boşluktur. Bu gerçektir, ağırdır ve hak kazanma programına göre zamanla yüzeye çıkacaktır.

Bu sadece sevimli bir metafor değil. Titanik çarptığı buz yüzünden batmadı. Buz göremediği için battı. Aynı prensip portföyünüz için de geçerlidir. 50 milyon dolarlık piyasa değeriyle bir token satın almak, FDV'nin 2 milyar dolar olduğunu ve arzın %97'sinin yüzünüze doğru geri sayan bir hak kazanma sözleşmesinde bulunduğunu fark edene kadar mantıklı gelir.

FDV Neden Önemlidir: Gelecekteki Satış Baskısı

Hakediş sözleşmesinden açılan her token potansiyel bir satıcı haline gelir. Garantili bir satıcı değil, potansiyel bir satıcı. Bir yıl sonra jetonları hak eden ekip üyesi projeye inanabilir ancak ödemeleri gereken kiraları, beyan etmeleri gereken vergileri ve çeşitlendirme riskleri vardır. 0,01 $'dan 500.000 $ koyan ve kilit açma sırasında 50x'te oturan ilk yatırımcı kesinlikle bir kısmını masadan kaldıracaktır. Operasyonları finanse etmesi gereken hazine sessizce satış yaparak likiditeye dönüşecek. Bu akışlar kötü niyetli değil, sıra dışı değil, her token ekonomisinin çalışma şekli bu.

Seyreltme etkisi matematikte acımasızdır ancak pratikte açıktır. Bir tokenın dolaşımda 100 milyon ve maksimum 1 milyar arzı varsa, zamanla arz on kat artar. Fiyatı sabit tutmak için, yeni arzı absorbe edebilmek için talebin on kat artması gerekir. Talep sabit kalırsa fiyat %90 düşer. Bu en kötü durum değil; seyreltmenin temel aritmetiği budur. Herhangi bir düşük dalgalı tokenin alıcısı, dolaylı olarak talep büyümesinin arz artışını geride bırakacağına dair bahse giriyor ve bu, çoğu insanın düşündüğünden çok daha zor bir bahis.

İşte bu yüzden anlayış token hakedişi programları herhangi bir yeni token alımından önce tartışılamaz. Yüksek bir FDV otomatik olarak kötü değildir, ancak yüksek bir FDV, agresif bir kilit açma programı ve zayıf talep etkenleriyle birleştiğinde, çok yıllı bir düşüş için bir reçetedir.

Erzak Tahsis Çubuğu

Hemen hemen her modern token, arzını her biri farklı kilitleme koşullarına sahip bir avuç dolusu kovaya dağıtır. Oranlar farklılık gösterebilir ancak yapı son derece tutarlıdır. Bir tokenin tahsis çubuğuna baktığınızda, ne kadar gizli arz karşılığında satın aldığınızı hemen anlayabilirsiniz.

Bu FDV numarasının arkasındaki resimdir. Bir tokenın piyasa değerinin on katı FDV'ye sahip olduğunu gördüğünüzde, tam olarak bu tür bir tahsis tablosuna bakıyorsunuz demektir. Ekip dilimi genellikle bir yıl boyunca bir uçurumla kilitlenir, ardından iki ila dört yıl boyunca doğrusal olarak sabitlenir. Yatırımcı dilimleri de benzer kalıpları takip ediyor. Hazine ve ekosistem tahsisleri, yönetişim teklifleri veya hibe programları ile yayınlanır. Gelecekteki emisyonlar, mevcut oldukları yerde, programlanmış bir enflasyon eğrisini takip eder.

Bu kilit açma işlemlerinin fiyatı nasıl etkilediğine daha derinlemesine bakmak için şuradaki yazımızı okuyun: uçurum ve doğrusal hak kazanma ve her birinin kısa vadeli piyasa yapısına ne yaptığı.

Çalışılan Örnekler: Gerçek 2026 Pazarında FDV

Soyut tanımlar sizi ancak bir yere kadar götürür. Sezgiyi geliştirmenin en hızlı yolu, büyük tokenlerin bugün FDV/MCap spektrumunda gerçekte nerede durduğuna bakmaktır.

Yayılıma bakın. Bitcoin ve Ethereum kabaca 1:1 oranında duruyor çünkü arzlarının çoğu zaten dolaşımda ve geri kalan ihraç ya çok küçük (BTC, son coinin 2140 civarında çıkarıldığı yer) ya da yakılarak dengeleniyor (ETH, birleşme sonrası ihracın aktif dönemlerde EIP-1559 ücret yakılmasıyla dengelendiği yer). Solana, enflasyonun gerçek ama kademeli olduğu sağlıklı bir orta bantta oturuyor. Daha sonra resim dramatik bir şekilde değişir.

Jüpiter, Celestia, Starknet ve EigenLayer'ın tümü alçak su seviyesinde yer alıyor. 2,7x'teki JUP, gerçek ürün pazarı uyumu ve geliri olan bir proje için sınırda kabul edilebilir bir değerdir. Neredeyse 3 kat seviyesindeki TIA ve 4 katının üzerindeki STRK, içeriden tedarikin çoğunun 12 ila 24 ay boyunca kilitlendiği agresif 2024 lansman tasarımını yansıtıyor. 5x'teki EIGEN, ticaretin ilk yılının çoğunda fiyatı baskılayan yüksek FDV'li, düşük dalgalanmalı lansmanın ders kitabı örneğidir.

Bu ahlaki bir yargı değildir. Bunlar kötü projeler değil. Ancak TGE'den satın almak, bu oranların matematiğini kabul ettiğiniz anlamına gelir.

Düşük Şamandıralı Yüksek FDV Fırlatma Sorunu

2024 ila 2025 döngüsü, düşük şamandıra, yüksek FDV fırlatma dönemi olarak hatırlanacak. Başucu kitabı düzinelerce proje arasında iç karartıcı derecede tutarlıydı. Lansman öncesi değerlemeler özel turlarda milyarlarca dolar olarak belirlendi. Halka açık fiyat keşfi, arzın %10'undan, bazen de %5'inden azının dolaşımda olmasıyla gerçekleşti. Merkezi borsalar tokeni hemen listeledi, zayıf dalgalanmalara pompalandı ve ardından uçurumlar açıldıkça 12 ila 36 ay boyunca aralıksız bir düşüşe başladı.

Matematik normal seyreltmeyle aynıdır ancak sıkıştırılmış ve gizlenmiştir. Maksimum 1 milyar tokenin 50 milyonunun dolaşımda olduğu 10 dolardan başlayan bir proje. Piyasa değeri 500 milyon dolar, bu makul görünüyor. FDV 10 milyar dolar, eğer doğruysa bu onu ilk 30 kripto para birimi arasına sokacaktır. Piyasa 500 milyon dolarlık rakamı görüyor, perakende yığılıyor. Altı ay sonra uçuruma ulaşılıyor ve 100 milyon yeni token açılıyor. Aynı taleple bile piyasa değerini sabit tutabilmek için fiyatın yarıya inmesi gerekiyor. Uygulamada talep de yumuşar ve lansmandan itibaren fiyat %70 ila %90 düşer.

Bu model 2024-2025'te o kadar tutarlıydı ki akıllı yatırımcılar basit bir buluşsal yöntem geliştirdiler: TGE Proje anlatımı ne kadar güçlü olursa olsun, dolaşımdaki arzın maksimum arzın %15'inin altında olduğu yer. Seyreltme çıkıntısı çok büyük ve fiyat keşfi, ince dalgalanma nedeniyle çok fazla bozuluyor. Bunun eski bağış toplama modellerinden ne kadar farklı olduğuna dair bağlam için şu makalemize bakın: ICO geçmişi, projelerin genellikle çok daha yüksek başlangıç değişkenlikleriyle başlatıldığı yer.

FDV/MCap Oranı: Termometrenin Okunması

FDV konseptini içselleştirdiğinizde, elde edilen en kullanışlı tek ölçüm FDV/MCap oranıdır. Bunu satış basıncı termometresi olarak düşünün. Oran ne kadar yüksek olursa, gelecekteki arz da o kadar fazla olur ve gelecekteki seyreltme için mevcut fiyatı o kadar agresif bir şekilde düşürmeniz gerekir.

Termometre bir hüküm değil, bir sorudur. Oranın 5 olması projenin başarısız olacağı anlamına gelmez. Bu şu soruyu sormanız gerektiği anlamına gelir: Ekip yeterince yetkin mi, ürün yeterince güçlü mü ve talep artışı bu fiyata beş kat arz artışını absorbe edecek kadar hızlı mı? Bazen evet. Genellikle hayır. Oran size sadece projenin hangi yükü ortadan kaldırması gerektiğini söyler.

Bu oranı gerçek kilit açma takvimiyle eşleştirin. Kilitlerin beş yıla yayıldığı 3x oranı, önümüzdeki on iki ay içinde her şeyin uçurumun açılacağı 3x oranından çok daha az tehlikelidir. Token Kilit Açma, CryptoRank ve DEXTools gibi araçların her biri, yüksek FDV çarpanına sahip herhangi bir şey satın almadan önce başvurmanız gereken kilit açma görselleştirmeleri sağlar.

CoinGecko, CoinMarketCap ve DEXTools'ta FDV Nasıl Bulunur?

Numarayı bulamıyorsanız kavramı bilmek işe yaramaz. Neyse ki her büyük veri platformu FDV'yi belirgin bir şekilde ortaya çıkarıyor ve hepsi bunu mevcut spot fiyatıyla birlikte zincirdeki maksimum arzdan sağlıyor.

Açık CoinGecko, herhangi bir jeton sayfasını açın. Sağdaki istatistik sütununda "Piyasa Değeri", "Tamamen Seyreltilmiş Değerleme", "24 Saatlik Hacim" ve arz satırlarını göreceksiniz. FDV rakamı düz dolar cinsinden listelenmiştir. CoinGecko ayrıca tedarik ayrıntıları sekmesinde gizlenen çoğu token sayfasında sizin için FDV/MCap oranını hesaplar. FDV bir çizgi veya "sonsuzluk" gösteriyorsa, bu, tokenın tanımlanmış bir maksimum arzının olmadığı anlamına gelir; bunu bir sonraki bölümde tartışacağız.

Açık CoinMarketCap, düzen benzerdir. Token ayrıntı sayfası, en iyi istatistik bandında Piyasa Değeri, FDV ve Hacmi yan yana gösterir. Farenizi FDV'nin yanındaki soru işaretinin üzerine getirdiğinizde CMC, formülünü bir araç ipucunda açıklar. CoinMarketCap genellikle maksimum arz değişikliklerini güncelleme konusunda CoinGecko'ya göre biraz daha yavaştır, bu nedenle yeni çıkarılan tokenlar için her ikisini de çapraz kontrol edin.

Açık DEXTools Erken aşamadaki ve zincir üstü tokenların çoğunun yaşadığı FDV, grafiğin üzerindeki token bilgi panelinde görünür. DEX'te yeni başlatılan tokenler için DEXTools, maksimum arzı doğrudan akıllı sözleşmeden alır; bu, manuel listeleme sürecine bağlı olmadığı için genellikle toplayıcı verilerden daha güvenilirdir. Ayrıca FDV rakamını nasıl yorumladığınızı besleyen sözleşme adresini, hamil dağılımını ve likiditeyi de görebilirsiniz.

Bir coinin yerel blockchain muhasebesi ile ERC-20 tokeninin sözleşme seviyesi sınırı arasındaki daha derin ayrımlar için bkz. jeton vs jeton. Maksimum arzın uygulanma şekli her durumda yapısal olarak farklıdır.

FDV Yanıltıcı Olduğunda

FDV evrensel bir gerçek değildir. Kontrol panelindeki sayının yanıltıcı olduğu ve bunu kendi kararınızla geçersiz kılmanız gereken birkaç yaygın durum vardır.

Sürekli emisyon jetonları. Bazı protokollerin tasarım gereği maksimum kaynağı yoktur. Ethereum bunun en önemli örneğidir: hard cap'i yoktur ve Birleşme sonrası ihraç, gas aktivitesine ve yanma oranına bağlı olarak net pozitif veya negatif olabilir. Dogecoin ise bir diğeridir: Sonsuza kadar her blokta 10.000 yeni DOGE basar, dolayısıyla maksimum arzı fiilen sonsuzdur. CoinGecko ve CMC bunu FDV'yi MCap'e eşit göstererek hallediyor ancak bu bir kolaylık, gerçek değil. Özellikle DOGE için, FDV rakamının yakalayamadığı yıllık yaklaşık 5 milyar yeni tokenin seyreltilmesini bekleyin.

Yakma ağırlıklı jetonlar. Tersine, agresif yanma mekaniğine sahip tokenler, sözleşme durumlarından çok daha düşük etkili bir maksimum arza sahip olabilir. BNB yıllardır üç ayda bir yanıyor ve işlevsel maksimum arzı zaman içinde düşüş eğilimi gösteriyor, bu da statik FDV rakamını biraz kötümser kılıyor. FDV'yi nominal değeriyle almadan önce daima bir tokenın belgelenmiş bir yakma planına sahip olup olmadığını kontrol edin.

Hiçbir zaman tam olarak kilidi açılmayan jetonlar. Bazı hazine veya DAO tahsisleri teknik olarak arzda ancak siyasi olarak satılması pek olası değil. Ekosistem bağışları için arzın %30'unu elinde bulunduran bir DAO, önümüzdeki otuz yıl boyunca yılda %1 oranında token yayınlayabilir; bu, işlevsel olarak ticaret amacıyla mevcut olmayan tokenlara eşdeğerdir. FDV manşeti onlara uçurumun kilidi açılmış yatırımcı tokenleri gibi davranıyor ki bu yanlış.

Eksik veya eski maksimum besleme verileri. Çok yeni tokenlar için, toplayıcılardaki maksimum arz alanı bazen boş veya yanlış olabiliyor, özellikle de ekip tokenomik bilgisini resmi olarak iletmemişse. Bu durumlarda görüntülenen FDV güvenilir değildir. Rakamlar kötü göründüğünde sözleşmeyi her zaman doğrudan bir blok gezgini üzerinden çapraz kontrol edin.

Yardımcı lavabolu kuyruk emisyonu. Bazı tokenlerde enflasyon var ama aynı zamanda arz genişlemesini absorbe eden güçlü düşüşler (staking, yakma, ücret geri alımları) var. SOL bunun klasik örneğidir: Enflasyon mevcuttur ancak ihraçların anlamlı bir kısmı stake edilir ve kilitlenir, ayrıca ücret yakılır. Statik FDV bu havuzları hesaba katmaz.

Tokenomik Değerlendirmesinde FDV

FDV, daha büyük bir tokenomik analizde bir girdidir, bakmanız gereken tek sayı değildir. Yeni bir tokenı değerlendirmek için masaya oturduğunuzda, tam bir resim oluşturmak için FDV diğer üç bilgi parçasıyla birleştirilmelidir.

İlk olarak kilit açma planı. Bir tokenin hak kazanma takvimi, FDV'si kadar önemlidir. Aynı FDV'ye sahip ancak farklı kilit açma tempolarına sahip iki token, çok farklı şekilde ticaret yapacaktır. Uçurumun kilitlenmesi yoğun satış baskısı yaratıyor; doğrusal kilit açmalar sabit damlama basıncı oluşturur. Her ikisi de geri dönüşleri yerler, ancak farklı şekillerde.

İkincisi, talep etkenleri. Alıcıları bu tokenı almaya ve elinde tutmaya ne zorlar? Yönetişim mi? Bahis getirisi mi? Yakma ücretleri mi? Protokol kapsamında fayda var mı? Talep düşüşleri arz emisyonlarına göre zayıfsa, fiyat sıkıştıkça FDV gerçekleşecektir. Talep düşüşleri güçlüyse proje FDV'ye dönüşebilir.

Üçüncüsü, ekibin emisyonlarla ilgili geçmiş performansı. Bazı ekipler aşırı ihraç yapıyor, agresif bir şekilde sulandırıyor ve içeriden öğrenilen likiditeye öncelik veriyor. Diğerleri eksik ihraç ediyor, hazine gelirlerini dikkatli kullanıyor ve teşvikleri uzun vadeli olarak ayarlıyor. Aynı FDV numarası bu iki durumda çok farklı anlamlara gelir.

Durum tespiti konusunda ciddiyseniz, takım jetonlarının bir durumda olup olmadığını da kontrol edin. jeton dolabı süresi kamuya açık olarak doğrulanabilen bir sözleşme veya ekibin teorik olarak hak kazanmayı hızlandırabileceği çoklu imzalı bir sözleşme. Birincisi ikincisinden çok daha güçlü bir bağlılıktır.

"Makul FDV" Pazarlamaya Dikkat Edin

Lansman pazarındaki en ince tuzaklardan biri, ekiplerin sunum sunumlarında ve yatırımcı görüşmelerinde FDV hakkında konuşma şeklidir. "FDV'miz karşılaştırılabilir projelerle karşılaştırıldığında muhafazakar" veya "makul bir FDV katsayısıyla lansmana çıkıyoruz" gibi ifadeler, bu makalenin size öğretmeye çalıştığı endişeyi tam olarak ortadan kaldırmak için tasarlanmıştır.

İşin püf noktası, FDV'yi bir maliyetten ziyade bir özellik olarak çerçevelemekle işe yarar. Satış konuşması şöyle: "Bakın, bizim FDV'miz yalnızca 800 milyon dolar, bu da 3 milyar dolarlık FDV'lik rakip X'ten çok daha ucuz. İndirimle erkenden giriş yapıyorsunuz." Bu çerçevenin rahatlıkla atladığı şey, FDV'nin bir indirim değil, bir tavan olduğudur. Bir token FDV'sine ulaşmıyor. Arz sürekli olarak onun altında genişlerken, talep büyümesi yoluyla ona tırmanmak zorunda. 800 milyon dolarlık FDV satın almak, 3 milyar dolarlık bir projeye kıyasla size indirim sağlamaz. Size farklı bir arz eğrisi ve farklı bir rekabet konumu kazandırır.

FDV'nin sunum sunumundaki dürüst çerçevelemesi daha çok şuna benzer: "50 milyon dolarlık bir piyasa değeri ve 800 milyon dolarlık bir FDV ile piyasaya çıkıyoruz, bu da arzın %94'ünün önümüzdeki 36 ay içinde piyasaya açılacağı anlamına geliyor. İşte bu arzı absorbe etmeye yetecek kadar talep yaratma planımız." Bu tür bir dürüstlük nadirdir, ancak bunu gördüğünüzde ciddiye alın. Genellikle daha sağlıklı bir projeyle ilişkilidir.

Memecoin'ler ve FDV: Farklı Bir Oyun

Bu kılavuzdaki şu ana kadarki hemen hemen her şey, hak kazanma programları, ekip tahsisleri ve yatırımcı turları ile proje tokenleri için geçerlidir. Memecoinler farklı bir kategoridir ve farklı şekilde analiz edilmesi gerekir.

Modern mecoin'lerin çoğu, özellikle de Pump.fun, Sun.pump, Believe gibi platformlarda veya doğrudan DEX'te başlatılanlar, piyasa dışında herhangi bir hak kazanma ve hiçbir ekip tahsisi ayrılmadan arzın %100'ünü TGE'de basıyor. Bu tokenlar için, dolaşımdaki arz eşittir maksimum arz eşittir toplam arz; yani MCap, tanım gereği FDV'ye eşittir. FDV/MCap oranı her zaman 1,0'dır.

Bu, FDV analizini önemsiz kılıyor ancak memecoin'leri güvenli kılmıyor. Riskler diğer değişkenlere kayıyor: likidite havuzu büyüklüğü, sahip yoğunluğu, geliştirici cüzdan davranışı ve lansman sözleşmesinin doğrulanıp onaylanmadığı. Bu tokenlar için tutucu dağıtımı ve halı göstergeleri FDV'den çok daha önemli. Seyrelme riskinin yokluğu, riskin yokluğuna eşit değildir; riski sistemin farklı bir kısmına taşır.

Memecoinlerdeki arz yoğunluğuna özellikle dikkat edin. FDV MCap'e eşit olsa bile, eğer bir cüzdan arzın %30'unu elinde tutuyorsa, etkin ticaret hacmi göründüğünden çok daha düşüktür ve satış basıncı termometresinin farklı şekilde yorumlanması gerekir. Arzının üçte birini bir balinanın elinde tuttuğu, %100 dolaşımda olan bir memecoin, işlevsel olarak düşük dalgalı bir tokendir, sadece farklı bir dağıtım mekanizmasına sahiptir.

Kişisel bir FDV İzleme Listesi Oluşturma

FDV'yi anladıktan sonraki doğal adım, bilgiyi uyarılarla operasyonel hale getirmektir. Amaç, ana dalın ne zaman olacağını önceden bilmektir. jetonun kilidini açma olaylar tuttuğunuz veya izlediğiniz tokenlara çarpmak üzere.

Jeton Kilidini Açar (token.unlocks.app), yaklaşan uçurumların kilidini açmak için en yaygın kullanılan takvimdir. Tarihler, boyutlar ve arz yüzdesi etkisi ile yüzlerce önemli tokeni listeler. Büyük bir kilit açma yaklaştığında uyarı almak için belirli tokenlar için e-posta veya Telegram uyarıları ayarlayabilirsiniz. Ücretsiz katman, perakende tüccarın ihtiyaç duyduğu şeylerin çoğunu kapsar.

CryptoRank , geçmiş kilit açma olayı verilerinin eklenmesiyle benzer bir kilit açma kontrol paneline sahiptir; böylece önceki kilit açma işlemlerinin belirli bir proje için fiyatı nasıl etkilediğini inceleyebilirsiniz. Bu gerçekten faydalıdır: Bir projenin son üç uçurumunun her birinin %15-25'lik bir düşüşten önce geldiğini bilmek, bir sonraki için size çok daha keskin bir beklenti verir.

DEXTools temel kilit açma görünürlüğünü token panellerine entegre eder ve belirli bir sözleşme bakiyesi anlamlı bir şekilde değiştiğinde sizi bilgilendirmek için uyarı sistemiyle birleştirilebilir; bu genellikle kilit açma işlemlerinin hak kazanma cüzdanlarından aktarılmasıyla ilişkilidir.

Herhangi bir pozisyon boyutlandırma kararından önce kilit açma takvimini kontrol etme disiplini, ciddi bir kripto alıcısının oluşturabileceği en yüksek kaldıraçlı alışkanlıklardan biridir. Otuz saniye sürer, ücretsizdir ve doğrudan öngörülebilir satış baskısına maruz kalmanızı azaltır.

Sıkça Sorulan Sorular

FDV ile piyasa değeri arasındaki fark nedir?

Piyasa değeri, mevcut fiyatı, bugün piyasada fiilen işlem gören tokenlerin sayısı olan dolaşımdaki arzla çarpar. FDV, mevcut fiyatı, protokolün kurallarına göre var olacak her tokenı içeren maksimum arzla çarpar. İkisi arasındaki boşluk gelecekteki enflasyonunuzdur. MCap ve FDV neredeyse eşitse arzın neredeyse tamamı zaten piyasadadır. FDV, MCap'tan birçok kez daha yüksekse, büyük token dilimleri hala kilitlidir ve kilidinin açılmasını beklemektedir.

Yüksek FDV her zaman kötü müdür?

Hayır. Yüksek bir FDV, büyük miktarda arzın hala kilitlenmeyi beklediği anlamına gelir. Bunun kötü olup olmadığı kilit açma planına, token talebinin gücüne ve ekibin emisyon konusundaki disiplinine bağlıdır. Güçlü ürün pazarı uyumu ve geliri olan bir proje, yüksek bir FDV'ye dönüşebilir. Bu niteliklere sahip olmayan bir proje, arz genişledikçe fiyatının sıkışacağını görecektir. Yüksek FDV, otomatik diskalifiye edici değil, daha yakından bakmak için bir uyarıdır.

FDV nasıl hesaplanır?

FDV, tokenin mevcut piyasa fiyatı ile maksimum arzın çarpımına eşittir. Bir tokenın maksimum arzı 1 milyarsa ve 2 dolardan işlem görüyorsa, bugün kaç tokenin dolaşımda olduğuna bakılmaksızın FDV'si 2 milyar dolardır. Ethereum veya Dogecoin gibi maksimum arzı olmayan tokenler için FDV ya tanımsızdır ya da geleneksel olarak piyasa değerine eşit olarak belirlenmiştir, ancak her iki durumda da rakam gelecekteki gerçek seyreltmeyi olduğundan az göstermektedir.

İyi bir FDV/MCap oranı nedir?

1,0 ile 1,5 arasındaki oranlar sağlıklıdır ve arzın çoğunun zaten piyasada olduğu anlamına gelir. 1,5 ile 3,0 arası, talebin güçlü olduğu aktif projeler için kabul edilebilir ancak kilit açma programını kontrol etmenizi gerektirir. 3,0'dan 5,0'a kadar olan seviyeler riskli çünkü seyreltme önemli düzeyde ve fiyatların sürekli arz genişlemesine karşı yükselmesi gerekiyor. 5.0'ın üzerinde, fiyat hareketinin yıllarca kilit açma dinamiklerinin hakim olduğu, düşük dalgalanmalı lansmanların tipik özelliği olan tehlike bölgesi var.

Yeni lansmanlar için FDV neden önemlidir?

Yeni lansmanlar genellikle toplam arzın yalnızca küçük bir kısmını, bazen de %5'in altında dolaşıma sokar. Bu, FDV'nin mevcut fiyata eklenen gelecekteki seyreltme çıkıntısının neredeyse tamamını yansıttığı anlamına gelir. FDV'yi kontrol etmeden TGE'den satın alırsanız, buzdağının ince ucunu, buzdağının geri kalanında da aynı seviyeyi ödemeye istekli alıcıların olduğu anlamına gelen bir fiyata satın alırsınız. Tarihsel olarak, bu varsayım çoğu düşük dalgalanmalı fırlatma için başarısız oldu ve sağlam temellere sahip projeler için bile çok yıllı düşüşlere yol açtı.

FDV verilerini nerede bulabilirim?

CoinGecko, CoinMarketCap ve DEXTools'un tümü, her token ayrıntı sayfasında FDV'yi belirgin bir şekilde görüntüler. CoinGecko ve CMC bunu istatistik sütununda piyasa değerinin yanında gösteriyor. DEXTools bunu doğrudan akıllı sözleşmeden alınan grafiğin üzerindeki token bilgi panelinde gösterir. Gerçekleştirilen FDV'yi etkileyen yaklaşan kilit açma işlemleri için Token Kilit Açma (token.unlocks.app) veya CryptoRank'ın kilit açma takvimini kullanın.

FDV memecoin'ler için geçerli midir?

Teknik olarak evet, ancak pratikte memecoin'ler genellikle dolaşımda %100 arzla ve hak kazanılmadan piyasaya sürülür, dolayısıyla FDV piyasa değerine eşittir. Bu nedenle FDV/MCap oranı her zaman 1,0'dır ve hiçbir ek bilgi sağlamaz. Memecoin'ler için önemli olan metrikler, sahip yoğunluğu, likidite havuzu büyüklüğü ve sözleşmenin doğrulanıp doğrulanmadığı ve sahiplikten vazgeçilip vazgeçilmediğidir. Risk, sulandırmadan dağıtım ve sözleşme düzeyindeki kaygılara doğru kayar.

Sonuç

Tamamen seyreltilmiş değerleme, 2026'da kripto lansmanlarının gürültüsünü ortadan kaldırmak için en kullanışlı tek ölçümdür. Size, tek bir rakamla, bir projenin gelecekteki arzının ne kadarının halihazırda fiyatlandırıldığını ve ne kadarının hala beklemede olduğunu söyler. Kilit açma planı ve FDV/MCap oranıyla birleştiğinde size çoğu perakende alıcının asla hesaplama zahmetine girmediği bir satış baskısı tahmini verir, tam da bu yüzden onu anlamak sizi öne geçirir.

Kaçınılması gereken hatalar basit ama tekrarlanıyor. FDV yirmi kat daha yüksek olduğunda ve arzın çoğu hala kilitliyken, düşük piyasa değerine dayalı bir token satın almayın. FDV'yi tavandan ziyade indirim olarak gören satış konuşması çerçevesi çerçevesine güvenmeyin. Çok yıllık hak kazanma eğrilerine sahip tokenleri yansıtmak için memecoin tarzı %100 dalgalanma dinamiklerini tahmin etmeyin. Ve kilit açma takvimini asla göz ardı etmeyin.

Alışkanlığı geliştirin. Yeni bir tokena her baktığınızda, fiyat tablosunu kontrol etmeden, toplumsal duyarlılığı kontrol etmeden, teknik incelemeyi okumadan önce üç rakama bakın: dolaşımdaki arz, maksimum arz ve FDV. Oran sağlıklıysa normal durum tespiti ile devam edin. Oran sıcaksa veya kaynıyorsa, başka bir şey yapmadan önce kilit açma takvimini açın. Bu tek disiplin, bir sonraki döngüde size herhangi bir grafik deseninden, herhangi bir göstergeden ve herhangi bir etkileyici çağrısından daha fazla para kazandıracaktır.