Was ist Liquidity Mining: Vollständiger DeFi Rewards Guide (2026)

— By Tony Rabbit in Tutorials

Was ist Liquidity Mining? Vollständiger DeFi-Belohnungsleitfaden: 4-stufiger Arbeitsablauf, vs. Staking/Yield Farming, Vote-Escrow-Modelle, Top-Protokolle (Curve, Pendle, Aerodrome) und Risiken (2026).

Die dezentrale Finanzierung hat durch die Lösung eines grundlegenden Problems Billionen von Dollar an kumuliertem Handelsvolumen geschaffen: Wie überzeugt man völlig Fremde davon, ihr Geld in einen intelligenten Vertrag zu binden, der keine Marketingabteilung, kein Vertriebsteam und keine zentrale Behörde hat, die Renditen verspricht? Die Antwort, die die Branche umgestaltete, war Liquidity Mining, ein Anreizmechanismus, der Benutzer für die Bereitstellung des Kapitals belohnt, das dezentrale Börsen und Kreditmärkte zum Funktionieren benötigen. Ohne Liquidity Mining das Ganze DeFi ecosystem we know today would not exist.

Liquidity Mining verwandelte passive Token-Inhaber in aktive Teilnehmer und Protokolle in Bootstrapping-Ökonomien. Durch die Verteilung von Governance-Tokens an Benutzer, die Vermögenswerte in Liquiditätspools eingezahlt haben, könnte der Gesamtwert der Projekte innerhalb weniger Wochen von Null auf Milliarden anwachsen. In diesem Leitfaden erfahren Sie, wie Liquidity Mining im Jahr 2026 funktioniert, wo es zwischen einfachem Abstecken und risikoreichem Yield Farming angesiedelt ist, was die modernen Vote-Escrow-Modelle wie veCRV und ve(3,3) tatsächlich leisten und wie Sie beurteilen können, ob die Bereitstellung von Liquidität für Ihr Portfolio sinnvoll ist.

Am Ende dieses Artikels werden Sie den vierstufigen Arbeitsablauf auf dem Weg zum Liquidity Miner, die Unterschiede zwischen Stable-Pair- und Volatile-Pair-Strategien, die Berechnung der Nettorentabilität nach Berücksichtigung von vorübergehendem Verlust, Gas und Reward-Token-Slippage verstehen und wissen, welche Protokolle heute die Landschaft dominieren. Dies richtet sich an fortgeschrittene DeFi-Benutzer, die sich bereits mit dem Tausch von Token an einer dezentralen Börse auskennen und den nächsten Schritt zur Erzielung von Erträgen machen möchten, indem sie Liquiditätsanbieter werden.

Was ist Liquidity Mining?

Unter Liquidity Mining versteht man die Praxis, zwei Token in einen Liquiditätspool an einer dezentralen Börse oder einem Kreditprotokoll einzuzahlen und einen zu erhalten LP token , das Ihren Anteil am Pool darstellt, und dann diesen LP-Token in einen Prämienvertrag einbinden, um einen zusätzlichen Stream des nativen Governance-Tokens des Protokolls zu erhalten. Sie erzielen gleichzeitig zwei Erträge: die vom Pool generierten Handelsgebühren und die frisch geprägten Belohnungstoken, die das Protokoll verteilt, um Anreize für die Liquidität zu schaffen. Diese doppelte Belohnungsstruktur unterscheidet Liquidity Mining von jeder anderen Form der Kryptorendite.

Klassisch Abstecken ist grundlegend anders. Wenn Sie ETH oder einen Proof-of-Stake-Vermögenswert einsetzen, sperren Sie einen einzelnen Vermögenswert, um eine Blockchain zu sichern und Inflationsprämien sowie Transaktionsgebühren zu verdienen. Sie gehen kein Preisrisiko aus einem zweiten Vermögenswert ein, erleiden keinen vorübergehenden Verlust und Ihre Belohnung lautet auf denselben Token, den Sie eingesetzt haben. Beim Liquid Mining hingegen stehen Ihnen zwei Vermögenswerte zur Verfügung, Sie müssen diese in einem bestimmten Verhältnis hinterlegen und Sie werden mit einem dritten Token ausgezahlt, der häufig ein eigenes Volatilitätsprofil aufweist. Es ähnelt eher der Führung eines kleinen Market-Making-Unternehmens als dem Verdienen von Zinsen auf einem Sparkonto.

Der Mechanismus funktioniert nur, weil dezentrale Börsen tiefe Auftragsbücher benötigen, um zu funktionieren. Ein Pool mit einer Liquidität von 10.000 US-Dollar wird enorme Erträge bringen Schlupf bei einem 1.000-Dollar-Trade. Ein Pool mit 100 Millionen US-Dollar kann den gleichen Handel mit minimalen Auswirkungen auf den Preis absorbieren. Protokolle zahlen Liquiditäts-Miner, weil tiefere Pools mehr Händler anziehen, mehr Händler mehr Gebühren generieren und mehr Gebühren mehr Liquidität anziehen. Liquidity Mining ist das Schwungrad, das den Kreislauf in Gang setzt.

Der 4-stufige Liquidity-Mining-Workflow

Jedes Liquidity-Mining-Programm, unabhängig von Protokoll oder Kette, folgt der gleichen vierstufigen Abfolge. Das Verständnis dieser Schritte ist die Grundlage für alles andere in diesem Handbuch.

Schritt eins erfordert die Einzahlung von zwei Token mit gleichem Dollarwert in den Pool. Wenn Sie dem ETH/USDC-Pool Liquidität zur Verfügung stellen möchten, wenn die ETH 3.000 US-Dollar beträgt, zahlen Sie 1 ETH und 3.000 USDC ein. Das Protokoll akzeptiert keine unausgeglichenen Einzahlungen, und der Versuch, das Verhältnis auszutricksen, führt zu fehlgeschlagenen Transaktionen oder ungünstigen einseitigen Ausführungen. Schritt zwei stellt Ihnen einen LP-Token aus, der wie jeder andere Token ein übertragbarer ERC-20-Vermögenswert ist. Der LP-Token repräsentiert Ihren Bruchteil des Eigentums am Pool, und wenn Sie ihn verbrennen, erhalten Sie die zugrunde liegenden Vermögenswerte zuzüglich der angesammelten Handelsgebühren zurück.

Schritt drei unterscheidet einen passiven Liquiditätsanbieter von einem Liquidity Miner. Sie nehmen den LP-Token und setzen ihn in den Belohnungsvertrag des Protokolls ein, der oft als a bezeichnet wird gauge auf Curve und Balancer oder ein MasterChef auf SushiSwap und vielen Gabeln. Der Staking-Vertrag verfolgt, wie viele LP-Token Sie für wie lange hinterlegt haben, und gibt Ihnen kontinuierlich Block für Block den Governance-Token des Protokolls aus. Schritt vier ist die Ernte. Sie fordern die angesammelten Belohnungen zu einem beliebigen Zeitpunkt ein, der zu Ihrem Gasbudget und Ihrer Steuerstrategie passt, und sammeln sie dann entweder wieder in den Pool ein oder verkaufen sie gegen Stablecoins.

Liquidity Mining vs. Stake vs. Yield Farming

Diese drei Begriffe werden in allen Kryptomedien synonym verwendet, beziehen sich jedoch auf wirklich unterschiedliche Aktivitäten mit unterschiedlichen Risikoprofilen. Bevor Sie Kapital binden, ist es wichtig, den Unterschied zu klären.

Vermögenswert: Ein Token

Risiko: Slashing, Ausfallzeit des Validators

Ertragsquelle: Protokollinflation + Tx-Gebühren

Typischer effektiver Jahreszins: 3 % bis 8 %

Vermögenswert: Zwei Token als Paar

Risiko: IL, Vertragsfehler, Belohnungsdump

Ertragsquelle: Gebühren + Prämien-Token-Emissionen

Typischer effektiver Jahreszins: 5 % bis 40 %

Vermögenswert: Multiprotokoll-Stacking

Risiko: Zusammengesetztes Vertragsrisiko, Hebelwirkung

Ertragsquelle: Schleifen, Hebelwirkung, erneutes Einsetzen

Typischer effektiver Jahreszins: 10 % bis 200 %+

Das Abstecken ist das einfachste der drei. Sie sperren einen Vermögenswert, sichern ein Netzwerk oder einen Dienst und erhalten Erträge, die auf denselben Vermögenswert lauten. Es gibt keinen zweiten Token, keine LP-Quittung, keine Farm, an der man sich beteiligen kann. Beispiele hierfür sind das native ETH-Abstecken, das Sperren von SOL mit einem Validator oder das Abstecken von AAVE im Sicherheitsmodul. Das Risiko wird durch die Kürzungsregeln des Protokolls begrenzt, die für die meisten großen Ketten im Jahr 2026 gut verstanden und begrenzt sind.

Liquidity Mining liegt in der Mitte. Sie stellen zwei Vermögenswerte zur Verfügung, akzeptieren das Risiko vorübergehender Verluste und erhalten sowohl Handelsgebühren als auch einen Governance-Belohnungstoken. Es ist komplexer als das Abstecken und birgt ein höheres Risiko, aber die Erträge sind höher und die Aktivität unterstützt direkt das Funktionieren dezentraler Märkte. Ertragslandwirtschaft ist der aggressivste der drei. Landwirte ketten Liquidity-Mining-Positionen über mehrere Protokolle hinweg, nehmen oft Kredite gegen ihre LP-Token auf, setzen zusätzlich zu den Restastakes erneut ein und streben unabhängig von der Token-Qualität nach dem höchstmöglichen effektiven Jahreszins. Yield Farming nutzt Liquidity Mining als einen seiner Bausteine, fügt jedoch Ebenen der Hebelwirkung und Protokollstapelung hinzu, die sowohl den Gewinn als auch das Risiko vervielfachen.

So funktionieren Belohnungstoken

Der Belohnungstoken, den Sie durch Liquidity Mining verdienen, kommt nicht aus dem Nichts und es handelt sich nicht um kostenloses Geld. Es handelt sich um eine frisch geprägte Lieferung, die vom Protokoll gemäß einem im Smart Contract definierten Emissionsplan freigegeben wird. Wenn Sie wissen, wie diese Token gestaltet sind, entscheiden Sie darüber, ob die Rendite, die Sie auf dem Bildschirm sehen, real ist oder eine Illusion, die sich verflüchtigt, sobald Sie versuchen, sie zu verkaufen.

Belohnungstoken erfüllen fast immer drei Funktionen: Governance, Einnahmeerzielung und Emissionssteuerung. Mit Governance-Rechten können Token-Inhaber über Protokollparameter, Gebührenänderungen, Staatsausgaben und die Einführung neuer Funktionen abstimmen. Durch die Einnahmenerfassung wird, sofern vorhanden, ein Teil der Protokollgebühren an die Token-Inhaber zurückgezahlt, die den Token sperren oder einsetzen. Die Emissionsrichtung ist das interessanteste und von Curve populär gemachte Design, bei dem Token-Inhaber darüber abstimmen, welche Liquiditätspools die nächste Runde von Token-Emissionen erhalten, wodurch ein wettbewerbsorientierter Markt für Governance-Einfluss entsteht.

Der Emissionsplan ist die wichtigste Zahl, die vor dem Abbau eines neuen Pools überprüft werden muss. Einige Protokolle geben nach einem festen linearen Zeitplan aus und geben in jedem Block die gleiche Menge an Token frei, bis der Vorrat aufgebraucht ist. Andere verwenden ähnliche Halbierungspläne wie Bitcoin, bei denen die Emissionen alle sechs Monate oder jedes Jahr um 50 % sinken. Die modernsten Designs verwenden Ve-Locked-Emissionen, bei denen die Rate der Token-Freigabe davon abhängt, wie viel des vorhandenen Angebots im Vote-Treuhand-Vertrag festgelegt wurde. In jedem Fall stellt sich die Frage, ob der effektive Jahreszins, den Sie heute sehen, in drei Monaten noch bestehen wird oder ob die Emissionen bis dahin um 70 % gesunken sein werden.

Der zusammengesetzte Sommer 2020: Geburt des Liquidity Mining

Die moderne Ära des Liquidity Mining begann am 15. Juni 2020, als Compound Finance seinen COMP-Governance-Token auf den Markt brachte und damit begann, ihn an Benutzer zu verteilen, die Vermögenswerte auf der Plattform geliehen und verliehen hatten. Innerhalb einer einzigen Woche explodierte der Gesamtwert von Compound von rund 90 Millionen US-Dollar auf über 600 Millionen US-Dollar. Benutzer entdeckten, dass sie durch gleichzeitiges Ausleihen und Bereitstellen desselben Vermögenswerts mehr COMP-Prämien verdienen konnten, als sie an Zinsen zahlten, ein Trick, der als rekursive Kreditvergabe oder Renditeschleife bekannt wurde. Der COMP-Token selbst stieg innerhalb von zwei Wochen von rund 60 US-Dollar bei der Einführung auf über 370 US-Dollar.

Was Compound demonstrierte, war tiefgreifend. Ein Protokoll könnte seine Benutzerbasis, seine Liquidität und seine Governance-Verteilung auf einmal steigern, indem es einen Token an aktive Teilnehmer ausgibt. Innerhalb weniger Monate kopierte jedes große DeFi-Projekt das Playbook. Balancer hat die BAL-Verteilung an Liquiditätsanbieter eingeführt. Curve hat CRV mit seinem mittlerweile berühmten Vote-Escrow-Modell eingeführt. SushiSwap startete einen Vampirangriff auf Uniswap, indem es SUSHI-Belohnungen für jeden anbot, der seine LP-Token migrierte, wodurch Uniswap an einem einzigen Wochenende kurzzeitig über 1 Milliarde US-Dollar an Liquidität entzogen wurde.

Der Sommer 2020 offenbarte auch die Schattenseiten des Liquidity Mining. Es entstanden Hunderte von Forks mit Namen wie YAM, KIMCHI, SUSHI und Dutzende von Token zum Thema Essen, die einen effektiven Jahreszins von über 1.000 % versprachen. Die meisten davon brachen innerhalb weniger Tage zusammen, als die Preise für Belohnungstoken unter dem Druck des ständigen Verkaufsdrucks der Landwirte einbrachen. Die Lehren aus dieser Zeit gelten auch im Jahr 2026: Ein hoher effektiver Jahreszins ist nicht dasselbe wie eine hohe Rendite, und die Qualität der Belohnungstoken ist wichtiger als die Menge der Belohnungstoken.

Top-Liquidity-Mining-Protokolle im Jahr 2026

Die Landschaft hat sich seit der Explosion 2020 bis 2022 deutlich konsolidiert. Die meisten der Dutzenden Klonen mit Lebensmittelnamen aus dieser Zeit sind verschwunden. Was bleibt, sind Protokolle, die echte Burggräben errichtet haben: hohe Liquidität, geprüfte Verträge, nachhaltige Token-Ökonomie und aktive Entwicklerteams. Dies sind die Namen, die heute die Liquid-Mining-Flüsse dominieren.

Uniswap V3 und V4 bleibt volumenmäßig die dominierende dezentrale Börse. Uniswap selbst führt kein kontinuierliches Liquiditäts-Mining-Programm für seine Kernpools durch, aber die neue V4-Hook-Architektur ermöglicht es Dritten, benutzerdefinierte Anreizverträge auf jedem Pool bereitzustellen. Protokolle wie Arrakis, Gamma und Steer verwalten konzentrierte Liquiditätspositionen auf Uniswap V3 und V4 und verteilen Belohnungen an ihre Einleger, wodurch sie effektiv eine Liquiditäts-Mining-Schicht um das native Gebührensystem von Uniswap legen.

Kurvenfinanzierung ist der König des Stable-Pair-Liquiditäts-Minings. Das Gauge-System von Curve schuf in Kombination mit dem veCRV-Vote-Escrow-Modell den fortschrittlichsten Emissionsmarkt in DeFi. Benutzer sperren CRV für bis zu vier Jahre, um veCRV zu erhalten. Dies gibt ihnen Stimmrecht darüber, welche Pools CRV-Emissionen erhalten, und erhöht ihre eigenen LP-Belohnungen um das bis zu 2,5-fache. Die Curve Wars, in denen Convex, Yearn und andere Protokolle um die Anhäufung von veCRV konkurrierten, bestimmten jahrelang das Metaspiel von DeFi und treiben immer noch erhebliche Kapitalströme an.

Balancer bietet gewichtete Pools, bei denen die beiden Vermögenswerte nicht im Verhältnis 50/50 stehen müssen, und führt das veBAL-System nach dem Vorbild des Curve-Designs aus. Balancer-LPs können Pools wie 80/20 BAL/ETH halten, was den vorübergehenden Verlust für den schwereren Vermögenswert im Vergleich zu einem Standard-50/50-Paar reduziert. Konvexe Finanzen ist ein auf Curve aufbauendes Metaprotokoll, mit dem Benutzer erhöhte Curve-Belohnungen verdienen können, ohne ihren eigenen CRV zu sperren. Auf seinem Höhepunkt eroberte es etwa die Hälfte aller im Umlauf befindlichen CRV und bleibt auch im Jahr 2026 eine wichtige Kraft.

Pendel hat den Renditehandel zum Mainstream gemacht, indem es die Renditekomponente renditeträchtiger Vermögenswerte symbolisiert und Händlern Spekulationen über die Zukunft ermöglicht APY Ebenen getrennt vom Auftraggeber. Pendelbecken sind zu einem Ziel für hochentwickelte Ertragslandwirtschaft geworden. Flugplatz on Base hat das ve(3,3)-Design von Solidly und Velodrome geerbt und ist zum größten Liquiditätsstandort auf Base geworden, der tiefe Pools für Stablecoins, ETH-Derivate und eine große Auswahl an Base-nativen Token beherbergt.

Vote-Escrow (ve) Modelle erklärt

Das Vote-Escrow-Modell ist die einflussreichste Innovation im DeFi-Token-Design seit dem AMM selbst. Es wurde im August 2020 von Curve entwickelt und seitdem von Dutzenden Protokollen kopiert. Es löst das grundlegende Problem des Liquiditätsabbaus der ersten Generation: Governance-Token waren zu einfach zu entsorgen. Das VE-Modell erzwingt die Ausrichtung, indem es von Benutzern verlangt, ihre Token für einen langen Zeitraum zu sperren, um auf die wertvollsten Funktionen zugreifen zu können.

Die grundlegende Mechanik ist unkompliziert. Sie nehmen Ihr Governance-Token, sagen wir CRV, und sperren es in ein veToken Vertrag mit einer Laufzeit zwischen einer Woche und vier Jahren. Je länger Sie sperren, desto mehr boost erhalten Sie für drei Dinge: Ihren Anteil an den Protokollgebühren, Ihr Stimmrecht bei der Governance und den Multiplikator, der auf Ihre LP-Mining-Belohnungen angewendet wird. veCRV ist nicht übertragbar, verleiht dem Inhaber jedoch echte wirtschaftliche und politische Macht innerhalb des Curve-Ökosystems.

Die ve(3,3) -Design fügt eine entscheidende Wendung hinzu. Der Ve-Token ist ein NFT und kein fungibles Guthaben, wodurch Positionen als diskrete Vermögenswerte handelbar werden. Emissionen werden von Ve-Token-Inhabern durch eine kontinuierliche Abstimmung an bestimmte Pools weitergeleitet, und die Protokollgebühren aus denselben Pools fließen an die Ve-Token-Inhaber zurück, die für sie gestimmt haben. Dies schafft eine saubere Ausrichtung, bei der Ve-Token-Inhaber einen Anreiz haben, Emissionen zugunsten von Pools zu stimmen, die echtes Volumen und echte Gebühren generieren, und nicht für Vanity-Pools ohne organische Aktivität.

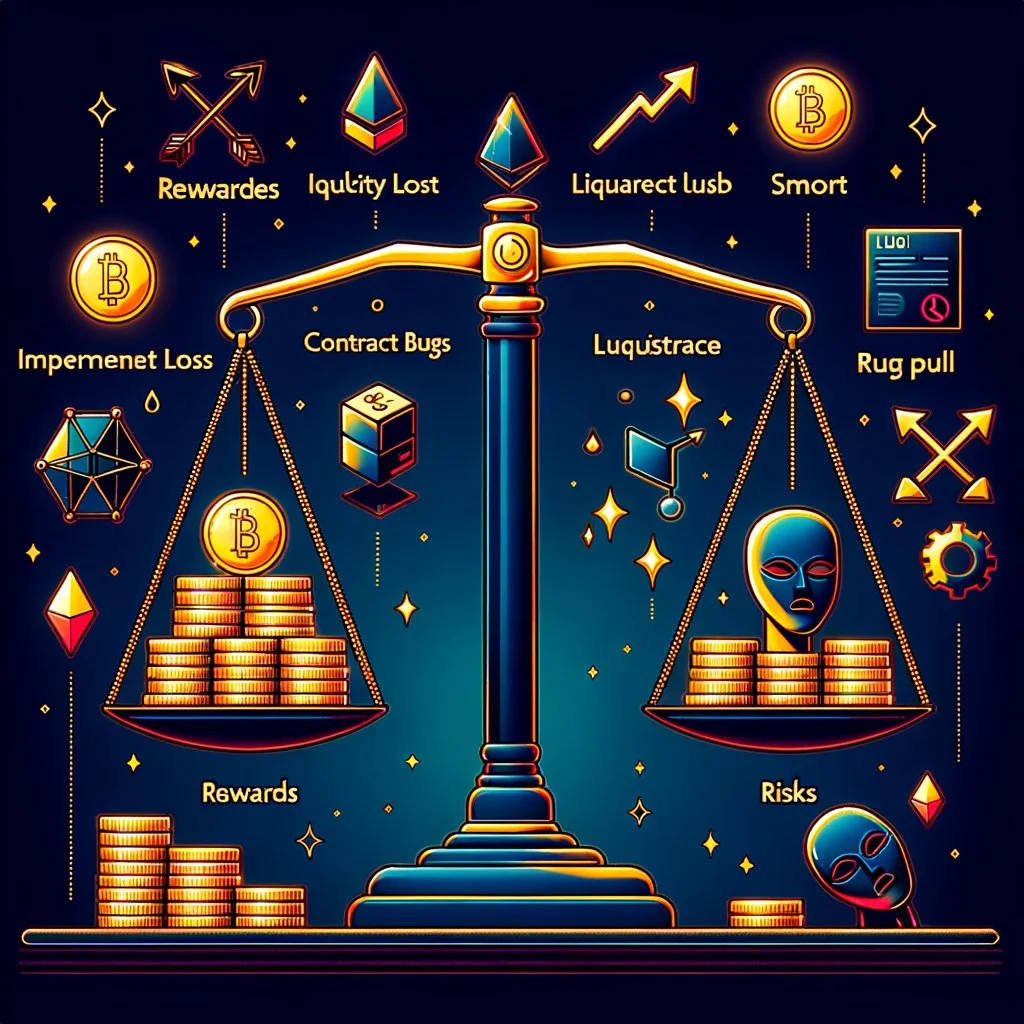

Liquiditätsabbaurisiken

Die Renditen sehen attraktiv aus, aber Liquidity Mining ist kein Sparkonto. Vier verschiedene Risikokategorien können Ihre Gewinne zunichte machen oder Ihr Kapital vollständig zerstören. Jeder, der plant, sinnvolles Kapital einzusetzen, sollte in der Lage sein, die einzelnen Punkte zu artikulieren, bevor er den ersten Dollar einzahlt.

- Hohe Mischrendite aus Gebühren und Prämien

- Governance-Token-Exposure zusätzlich zur Basisrendite

- Kein KYC, erlaubnisloser Eintrag

- Compoundierung über Auto-Vault-Wrapper

- Die Liquidität kann jederzeit freigeschaltet werden

- Stable-Pair-Pools minimieren das Preisrisiko

- Vergänglicher Verlust bei volatilen Paaren

- Intelligente Vertragsfehler können Pools entleeren

- Reward-Token-Dump zerstört APR

- Gaskosten verschlingen kleine Positionen auf L1

- Regulatorische Unsicherheit in vielen Gerichtsbarkeiten

- Die Belohnungsemissionen nehmen mit der Zeit ab

Das am meisten diskutierte Risiko ist vorübergehender Verlust, oft abgekürzt als IL. Wenn sich das Preisverhältnis der beiden gepoolten Vermögenswerte ändert, gleicht die Konstantproduktberechnung des AMM Ihre Position automatisch neu aus. Am Ende haben Sie mehr von dem Vermögenswert, der gefallen ist, und weniger von dem Vermögenswert, der gestiegen ist. Wenn Sie die beiden Token einfach in Ihrem Portemonnaie gehabt hätten, hätten Sie die Nase vorn. Der Verlust wird als vergänglich bezeichnet, da er verschwindet, wenn die Preise zum Einlagenverhältnis zurückkehren. In der Praxis kommen die Preise jedoch selten genau zurück und der Verlust wird bei der Auszahlung dauerhaft.

Die zweite Kategorie ist das Smart-Contract-Risiko. Jede Liquidity-Mining-Position hängt von mindestens zwei Verträgen ab: dem AMM-Pool selbst und der Einsatzanzeige. Jedes ist ein potenzieller Fehlerpunkt. Das DeFi-Geschichtsbuch ist übersät mit Beispielen für Fehler, die in einer einzigen Transaktion Hunderte Millionen Euro verschlingen. Audits helfen, beseitigen Risiken jedoch nicht. Sogar gut geprüfte Protokolle wie Cream Finance, Yearn und Curve wurden Opfer von Exploits.

Drittens besteht das Risiko eines Belohnungstoken-Dumps. Wenn die Emissionen die organische Nachfrage nach dem Token bei weitem übersteigen, bricht der Preis ein. Ein effektiver Jahreszins von 100 %, der in einem Token ausgezahlt wird, der im gleichen Zeitraum 90 % seines Wertes verliert, ist ein Verlust von 90 %, kein Gewinn von 100 %. Überprüfen Sie immer, ob das Protokoll Einnahmen erzielt, Gebühren an Token-Inhaber ausschüttet, Stimmen-Treuhand-Sperren aufweist, die das zirkulierende Angebot reduzieren, und ob es einen echten Grund dafür gibt, dass der Token einen Wert behält, der über die Rotation der Landwirte hinausgeht. Schließlich variiert das regulatorische Risiko je nach Gerichtsbarkeit. Einige Länder behandeln Liquidity Mining bei jeder Ernte als steuerpflichtiges Ereignis. Andere behandeln es als eine nicht steuerpflichtige Ausgabe einer Anteilsklasse. Die Klassifizierung kann sich durch neue Gesetze ändern.

APR vs. APY im Liquidity Mining

Das Lesen von Liquidity-Mining-Dashboards erfordert das Verständnis der Unterschiede zwischen APY vs. APR. APR ist die einfache jährliche Rendite unter der Annahme, dass Sie einmal im Jahr Prämien beanspruchen und diese nicht reinvestieren. APY beinhaltet den Effekt der Aufzinsung, vorausgesetzt, dass Sie kontinuierlich Belohnungen ernten und wieder einzahlen. Die gleiche zugrunde liegende Rendite kann je nach Aufzinsungshäufigkeit einen effektiven Jahreszins von 20 % oder einen effektiven Jahreszins von 22 % aufweisen.

Für das Liquidity Mining ist die Unterscheidung wichtig, da die meisten Belohnungen als separate Token vorliegen, die Sie manuell beanspruchen, verkaufen, gegen das zugrunde liegende Token-Paar tauschen und erneut in den Pool einzahlen müssen. Jeder dieser Vorgänge kostet Benzin, verursacht Slippage beim Swap und führt in den meisten Gerichtsbarkeiten zu einem steuerpflichtigen Ereignis. Auto-Compounding-Tresore wie Yearn, Beefy und Convex automatisieren diese Schleife und ermöglichen es Ihnen, den angezeigten APY in der Praxis zu erreichen, aber sie verlangen im Gegenzug eine Leistungsgebühr, typischerweise 10 % bis 20 % der geernteten Belohnungen.

Die andere kritische APR-Dynamik beim Liquidity Mining ist der Rückgang mit steigendem TVL. Die Belohnungsemissionen sind in der Regel pro Block festgelegt, sodass der Anteil dieser Emissionen pro Dollar sinkt, je mehr Kapital in den Pool gelangt. Ein mit 100 % effektivem Jahreszins und 1 Million US-Dollar TVL gestarteter Pool zahlt 10 % effektiven Jahreszins, sobald der TVL 10 Millionen US-Dollar erreicht. Das ist der Grund, warum Frühstarter in ein neues Mining-Programm oft den Großteil der Erträge einstreichen und warum der heute angezeigte effektive Jahreszins für einen heißen neuen Pool in einem Monat möglicherweise nicht mehr wiederzuerkennen ist.

Stable-Pair- vs. Volatile-Pair-Liquiditäts-Mining

Die wichtigste strategische Entscheidung beim Liquidity Mining ist die Frage, ob einem stabilen Paar oder einem volatilen Paar Liquidität zur Verfügung gestellt werden soll. Bei den beiden Kategorien handelt es sich um unterschiedliche Produkte mit unterschiedlichen Renditeprofilen und unterschiedlichen Risiken.

Stabile Paare kombinieren zwei Vermögenswerte, die so konzipiert sind, dass sie nahezu zum gleichen Preis gehandelt werden. Beispiele hierfür sind USDC/USDT, DAI/USDC, FRAX/USDC und dreifach stabile Pools wie Curves 3pool. Da sich das Preisverhältnis der zugrunde liegenden Vermögenswerte kaum ändert, beträgt der vorübergehende Verlust praktisch Null. Der Nachteil besteht darin, dass das Handelsvolumen ebenfalls geringer ist, da Arbitrageure nur wenige Basispunkte an Preisunterschieden ausnutzen können. Die Gebühren für stabile Pools betragen in der Regel 0,04 % bis 0,1 % und liegen damit deutlich unter dem Standard von 0,3 % für volatile Pools. Stable-Pair-Liquiditätsabbau entspricht einem konservativen Rentenfonds: 2 % bis 8 % effektiver Jahreszins, sehr geringes Risiko, sehr vorhersehbar.

Volatile Paare kombinieren zwei Vermögenswerte, deren Preise sich unabhängig voneinander bewegen. Beispiele hierfür sind ETH/USDC, BTC/ETH und alle Token, die mit einem Stablecoin oder ETH gepaart sind. Diese Pools generieren den Großteil des dezentralen Börsenhandelsvolumens und zahlen die höchsten Gebühren, typischerweise 0,3 % bis 1 % pro Handel. Der Haken daran ist, dass ein vorübergehender Verlust schwerwiegend sein kann. Ein Pool, bei dem sich ein Vermögenswert verdoppelt, während der andere unverändert bleibt, führt zu einem vorübergehenden Verlust von etwa 5,7 % für den LP. Wenn Sie einem Small-Cap-Token Liquidität zur Verfügung stellen, der um das Zehnfache steigt und dann abfällt, ist die Rechnung brutal.

So berechnen Sie die Rentabilität: Ein praktisches Beispiel

Zahlen zählen mehr als Erzählungen. Lassen Sie uns eine konkrete Liquidity-Mining-Berechnung anhand einer realistischen ETH/USDC-Position im Jahr 2026 durchgehen.

Die Gesamtrendite beträgt in diesem Beispiel 34 % (22 % aus Gebühren plus 12 % aus Emissionen). Nach realistischen Abzügen für vorübergehende Verluste, Benzin und die Kosten für die Rückumwandlung von Prämientokens in Kapital sinkt der Nettowert auf etwa 25 %. Das ist immer noch eine starke Rendite, aber es zeigt, warum es irreführend ist, nur den angezeigten effektiven Jahreszins zu betrachten. Ein Pool, der 50 % effektiven Jahreszins mit 30 % erwartetem IL plus 5 % Belohnungs-Token-Verfall während der Ernteperiode bewirbt, ist eine schlechtere Position als ein stabiler Pool, der 12 % ohne IL bietet.

Unterschiedliche Pools erfordern unterschiedliche Abzugsschätzungen. Pools mit stabilen Paaren ziehen fast keinen IL ab, haben aber tendenziell niedrigere Gebührenerträge. Konzentrierte Liquiditätspositionen auf Uniswap V3 und V4 können je nach Bandbreitenbreite sowohl die Gebührenrenditen als auch den IL um das 5- bis 50-fache steigern. LP-Ökonomie erfordert, dass diese Zahlen vor jeder Einzahlung ehrlich angegeben werden und nicht nur der Überschrift des Dashboards vertraut wird.

Best Practices für Liquidity Mining

Die Muster, die beim Liquidity Mining Dauerverdiener von entleerten Konten unterscheiden, wurden im Laufe von sechs Jahren Praxis verfeinert. Die folgenden Regeln klingen einfach, werden jedoch von Benutzern, die den höchsten effektiven Jahreszins anstreben, ständig verletzt.

Fangen Sie klein an. Wenn Sie zum ersten Mal in einen neuen Pool einzahlen, verwenden Sie einen Betrag, dessen vollständigen Verlust Sie sich leisten können. Stellen Sie sicher, dass alle Arbeiten wie erwartet beim Abstecken, Ernten und Entfernen ausgeführt wurden. Bestätigen Sie, dass die von Ihnen gesammelten Prämien mit dem angezeigten effektiven Jahreszins übereinstimmen. Dann skalieren Sie. Viele Nutzer machen den Fehler, einem Screenshot von Twitter zu vertrauen und sechsstellige Beträge in einen Vertrag einzuzahlen, den sie noch nie genutzt haben.

Bevorzugen Sie geprüfte und kampferprobte Protokolle. Der Risikounterschied zwischen einem Curve- oder Uniswap-Pool und einem ungeprüften Fork ist enorm. Viele Forks kopieren den Vertragscode, überspringen aber die Prüfung, und durch Kopieren eingefügte Schwachstellen haben insgesamt Hunderte Millionen Euro gekostet. Ein Pool, der 40 % effektiven Jahreszins für ein Protokoll mit 90 Tagen Historie und ohne Prüfung bietet, bietet eine Entschädigung für ein Risiko, das Sie nicht modellieren können.

Überwachen Sie den Belohnungsabfall aktiv. Der effektive Jahreszins, zu dem Sie beigetreten sind, ist selten der effektive Jahreszins, zu dem Sie austreten. Überprüfen Sie Ihre Positionen wöchentlich. Wenn sich die Emissionen halbieren oder neue TVL eingedrungen sind und Ihren Anteil an den Belohnungen gekürzt haben, berechnen Sie neu, ob die Position immer noch besser ist als Ihre Alternativen. Auto-Compound-Tresore verbergen diesen Zerfall oft, weil sie ständig neu aufbauen, aber die zugrunde liegende Mathematik ist dieselbe.

Ausfahrt mit roten Flaggen. Zu den echten Warnsignalen gehören das Schweigen des Protokollteams, Governance-Vorschläge zur drastischen Erhöhung der Emissionen, Sicherheitsoffenlegungen jeglicher Art, große Freischaltereignisse für das Team oder Investoren, die nicht transparent waren, und Oracle-Probleme. Die Kosten für einen vorzeitigen Ausstieg betragen eine Runde Benzin. Die Kosten, einen Exploit zu überstehen, sind alles.

Besteuerung des Liquidity Mining

Die steuerliche Behandlung von Liquidity Mining variiert je nach Gerichtsbarkeit erheblich, und selbst innerhalb der Gerichtsbarkeiten entwickeln sich die Regeln weiter. Dieser Abschnitt dient der Information und stellt keine Rechtsberatung dar. Jeder, der über erhebliche Einnahmen aus dem Liquid-Mining verfügt, sollte einen Steuerberater konsultieren, der sich in seinem Land mit Kryptowährungen auskennt.

In den Vereinigten Staaten hat der IRS in der Vergangenheit neu geprägte Belohnungstoken in dem Moment, in dem sie eingefordert werden können, als gewöhnliches Einkommen behandelt und zum fairen Marktpreis in diesem Moment bewertet. Eine spätere Aufwertung oder Abwertung führt beim Verkauf der Token zu Kapitalgewinnen oder -verlusten. Die Einzahlung in und die Entnahme aus einem Liquiditätspool kann ein steuerpflichtiges Ereignis sein oder auch nicht, je nachdem, ob der LP-Token als separates Eigentum behandelt wird. Der IRS hat bis 2026 keine endgültigen Leitlinien zur LP-Token-Frage herausgegeben, und konservative Praktiker behandeln die Einlage für Steuerzwecke als eine Veräußerung beider zugrunde liegender Vermögenswerte.

Andere Gerichtsbarkeiten weichen davon ab. In der Vergangenheit hat Deutschland Liquidity Mining, das über mehr als zehn Jahre gehalten wurde, unter bestimmten Bedingungen als steuerfrei behandelt. Das Vereinigte Königreich behandelt die Ausgabe von LP-Token als eine Veräußerung zum Zwecke der Kapitalertragssteigerung, ähnlich dem konservativen US-Ansatz. Portugal, das lange Zeit als kryptofreundlich galt, hat in den letzten Jahren die Regeln verschärft. Australien behandelt jeden Anspruch als normales Einkommen. Führen Sie unabhängig von der Gerichtsbarkeit detaillierte Aufzeichnungen über jede Einzahlung, jede Ernte und jede Auszahlung, einschließlich des USD-Werts zum Zeitpunkt jedes Ereignisses. Der Prüfpfad ist weitaus wichtiger als die Steuerkategorie.

Häufig gestellte Fragen

Ist Liquidity Mining dasselbe wie Yield Farming?

Nein, aber sie sind eng verwandt. Liquidity Mining ist eine spezifische Aktivität: Zwei Token einzahlen, einen LP-Token erhalten und ihn gegen Belohnungen einsetzen. Yield Farming ist eine umfassendere Strategie, die Liquidity Mining als eine Komponente umfassen kann, in der Regel jedoch zusätzlich zu den Basis-Liquidity Mining-Positionen Schichten aus Leverage, Kreditaufnahme, Multiprotokoll-Stacking und rekursivem Looping hinzufügt. Jedes Yield-Farming nutzt Liquidity Mining als Baustein, aber nicht jedes Liquidity-Mining gilt als Yield Farming. Liquidity Mining ist in der Regel risikoärmer und ertragsärmer als Full Yield Farming.

Was ist ein vorübergehender Verlust beim Liquidity Mining?

Vergänglicher Verlust ist der Unterschied zwischen dem Halten von zwei Token in Ihrem Wallet und dem Einzahlen in einen Liquiditätspool. Wenn die Preise voneinander abweichen, gleicht das AMM Ihre Position neu aus, so dass Sie mehr von dem Vermögenswert mit schlechterer Performance und weniger von dem Vermögenswert mit besserer Performance haben. Der Verlust entsteht nur, wenn Sie zu den abweichenden Preisen aussteigen. Wenn die Preise zum Einlagenverhältnis zurückkehren, verschwindet es. Bei volatilen Paaren kann der IL je nach Preisbewegung zwischen 1 % und über 25 % liegen. Bei stabilen Paaren liegt er typischerweise unter 0,1 %.

Welches ist das beste Liquidity-Mining-Protokoll im Jahr 2026?

Es gibt kein einzelnes Bestes, sondern nur das Beste für eine Strategie. Für eine tiefe, stabile Liquidität bleiben Curve und seine Metaschicht Convex der Standard. Für konzentrierte Liquidität in volatilen Paaren mit aktivem Management sind Uniswap V3- und V4-Wrapper wie Arrakis und Gamma führend. Bei der nativen Liquidität der Basiskette dominiert Aerodrome. Für den Renditehandel und APY-Spekulationen ist Pendle der Veranstaltungsort. Für gewichtete Pools und 80/20-Designs, die IL minimieren, bleibt Balancer differenziert. Die meisten erfahrenen LPs verteilen ihre Positionen auf zwei oder drei davon, abhängig von ihrem angestrebten Vermögensengagement.

Kann ich beim Liquidity Mining Geld verlieren?

Ja, in mehrfacher Hinsicht. Vorübergehende Verluste bei volatilen Paaren können die Gebühren- und Ertragseinnahmen überwiegen. Intelligente Vertragsfehler können ganze Pools lahmlegen. Die Preise für Belohnungstoken können einbrechen und einen Schlagzeileneffekt von 50 % effektiven Jahreszins in eine reale negative Rendite verwandeln. Durch regulatorische Maßnahmen können Positionen gesperrt oder ungültig gemacht werden. Die Gaskosten im Ethereum-Mainnet können die Belohnungen für kleine Positionen übersteigen. Liquidity Mining ist nicht gleichbedeutend mit einer Bankeinlage und die Behandlung als solche hat viele Nutzer ihr Kapital gekostet.

Was ist ve(3,3)?

Das ve(3,3)-Modell kombiniert Vote-Escrow-Tokenomics von Curve mit der von OlympusDAO populären (3,3)-Spieltheorie. Der „ve“-Teil bedeutet, dass Benutzer das Protokoll-Token im Austausch für nicht übertragbare Governance- und Belohnungsmacht sperren. Der „(3,3)“-Teil bezieht sich auf ein Nash-Gleichgewicht, bei dem jeder Teilnehmer am meisten profitiert, wenn alle kooperieren, indem sie blockieren statt verkaufen. In der Praxis ermöglichen ve(3,3)-Protokolle wie Aerodrome und Velodrome den Inhabern von Ve-Tokens, Emissionen an bestimmte Pools zu leiten und die von diesen Pools generierten Gebühren zu erfassen, wodurch eine enge Abstimmung zwischen Liquiditätszuteilung und Protokolleinnahmen entsteht.

Wie viel Geld benötige ich, um mit dem Liquidity Mining zu beginnen?

An einer Low-Gas-Kette wie Base, Arbitrum oder Polygon können Sie sich mit einem Kapital von 500 bis 1.000 US-Dollar sinnvoll beteiligen. Im Ethereum-Mainnet beginnt die Rechnung erst bei einem Minimum von 5.000 bis 10.000 US-Dollar zu funktionieren, da die Gaskosten für Einzahlung, Einsatz, Anspruch und Auszahlung je nach Netzwerküberlastung 50 bis 200 US-Dollar pro Hin- und Rückfahrt betragen können. Stable-Pair-Pools auf L2s sind für Positionen im mittleren vierstelligen Bereich zugänglich geworden, während die auf volatile Paare konzentrierte Liquidität im Mainnet immer noch größeres Kapital bevorzugt, das Gas und aktives Range-Management absorbieren kann.

Fazit

Liquidity Mining baute modernes DeFi auf. Der Mechanismus, der es einem Protokoll ermöglicht, tiefe Auftragsbücher zu booten, die Governance an engagierte Benutzer zu verteilen und passive Token-Inhaber in aktive Market Maker zu verwandeln, ist die Grundlage, auf die jeder On-Chain-Handelsplatz angewiesen ist. Wenn Sie verstehen, wie es funktioniert, sind Sie in der Lage, an diesem Ökosystem teilzunehmen, anstatt es nur zu konsumieren.

Die ehrliche Zusammenfassung ist, dass Liquidity Mining in der Mitte des DeFi-Risikospektrums liegt. Es ist komplexer und gefährlicher als das Abstecken, weniger aggressiv und weniger wirksam als die Vollertragslandwirtschaft. Die im Jahr 2026 angebotenen Renditen sind niedriger als die absurden Zahlen von 2020 bis 2021, aber sie sind auch nachhaltiger, gestützt durch echte Gebühreneinnahmen aus dem realen Handelsvolumen und nicht durch reine Token-Inflation. Eine gut ausgewählte Stable-Pair-Position auf Curve oder eine sorgfältig verwaltete konzentrierte Position auf Uniswap V4 kann unter Bedingungen, in denen Bankeinlagen 4 % und Staatsanleihen 4,5 % zahlen, einen Netto-APR von 8 % bis 30 % generieren.

Der beste Rat für jeden neuen Teilnehmer ist, klein anzufangen, geprüfte Protokolle mit nachhaltiger Token-Ökonomie zu wählen, vorübergehende Verluste zu verstehen, bevor man volatiles Paarkapital einsetzt, und die Nettorentabilität neu zu berechnen, anstatt sich auf den effektiven Jahreszins zu verlassen. Liquidity Mining belohnt Geduld und Disziplin. Es bestraft das Streben nach der höchsten Zahl auf der Bestenliste. Die Bergleute, die nach sechs Jahren immer noch hier sind, wählten nicht den höchsten effektiven Jahreszins, sondern den nachhaltigsten risikobereinigten Ertrag und ließen die Aufzinsung die Arbeit erledigen.