Qu'est-ce que le minage de liquidités : guide complet des récompenses DeFi (2026)

— By Tony Rabbit in Tutorials

Qu'est-ce que le minage de liquidité ? Guide complet des récompenses DeFi : flux de travail en 4 étapes, vs jalonnement/agriculture de rendement, modèles de vote-entiercement, principaux protocoles (Curve, Pendle, Aerodrome) et risques (2026).

La finance décentralisée a généré des milliards de dollars de volume de transactions cumulé en résolvant un problème fondamental : comment convaincre de parfaits inconnus de verrouiller leur argent dans un contrat intelligent sans service marketing, sans équipe commerciale et sans autorité centrale promettant des rendements ? La réponse qui a remodelé le secteur a été l’extraction de liquidités, un mécanisme d’incitation qui récompense les utilisateurs pour avoir fourni le capital dont les bourses décentralisées et les marchés de prêts ont besoin pour fonctionner. Sans extraction de liquidité, l’ensemble DéFi L’écosystème dont nous savons aujourd’hui n’existerait pas.

L'extraction de liquidités a transformé les détenteurs de jetons passifs en participants actifs et les protocoles en économies bootstrapées. En distribuant des jetons de gouvernance aux utilisateurs qui ont déposé des actifs dans des pools de liquidités, les projets pourraient passer de zéro à des milliards de valeur totale bloquée en quelques semaines. Ce guide explique comment fonctionne l'extraction de liquidité en 2026, où elle se situe entre le simple jalonnement et l'agriculture à haut risque, ce que font réellement les modèles modernes de dépôt de votes comme veCRV et ve(3,3), et comment évaluer si fournir des liquidités a du sens pour votre portefeuille.

À la fin de cet article, vous comprendrez le processus en quatre étapes pour devenir un mineur de liquidité, les différences entre les stratégies de paire stable et de paire volatile, comment calculer la rentabilité nette après avoir pris en compte les pertes éphémères, le gaz et le glissement des jetons de récompense, et quels protocoles dominent le paysage aujourd'hui. Ceci est écrit pour les utilisateurs DeFi intermédiaires qui comprennent déjà l'échange de jetons sur un échange décentralisé et souhaitent passer à l'étape suivante pour gagner du rendement en devenant un fournisseur de liquidité.

Qu'est-ce que le minage de liquidités ?

L'extraction de liquidités est la pratique consistant à déposer deux jetons dans un pool de liquidités sur un protocole d'échange ou de prêt décentralisé, en recevant un LP token qui représente votre part du pool, puis misez ce jeton LP dans un contrat de récompenses pour gagner un flux supplémentaire du jeton de gouvernance natif du protocole. Vous gagnez deux rendements simultanés : les frais de négociation générés par le pool et les jetons de récompense fraîchement émis que le protocole distribue pour encourager la liquidité. Cette double structure de récompense est ce qui sépare l’extraction de liquidité de toute autre forme de rendement cryptographique.

Classique jalonnement est fondamentalement différent. Lorsque vous misez sur de l’ETH ou tout autre actif de preuve de participation, vous verrouillez un seul actif pour aider à sécuriser une blockchain et gagner des récompenses inflationnistes ainsi que des frais de transaction. Vous ne prenez pas de risque de prix lié à un deuxième actif, vous ne subissez pas de perte éphémère et votre récompense est libellée dans le même jeton que celui que vous avez misé. Le minage de liquidité, en revanche, vous expose à deux actifs, vous oblige à les déposer selon un ratio spécifique et vous rémunère sous la forme d'un troisième jeton qui a souvent son propre profil de volatilité. C’est plus proche de gérer une petite entreprise de tenue de marché que de gagner des intérêts sur un compte d’épargne.

Le mécanisme ne fonctionne que parce que les bourses décentralisées ont besoin de carnets de commandes approfondis pour fonctionner. Un pool doté de 10 000 $ de liquidités produira d’énormes glissement sur une transaction de 1 000 $. Un pool doté de 100 millions de dollars peut absorber le même commerce avec un impact minimal sur les prix. Les protocoles paient les mineurs de liquidité car les pools plus profonds attirent plus de traders, plus de traders génèrent plus de frais et plus de frais attirent plus de liquidités. L’extraction de liquidités est le volant d’inertie qui lance le cycle.

Le flux de travail d'extraction de liquidités en 4 étapes

Chaque programme d'extraction de liquidité, quel que soit le protocole ou la chaîne, suit la même séquence en quatre étapes. Comprendre ces étapes est la base de tout le reste de ce guide.

La première étape nécessite de déposer deux jetons de valeur égale en dollars dans le pool. Si vous souhaitez fournir des liquidités au pool ETH/USDC lorsque l'ETH est à 3 000 $, vous déposez 1 ETH et 3 000 USDC. Le protocole n’acceptera pas les dépôts déséquilibrés, et essayer de jouer sur le ratio entraîne des échecs de transactions ou des exécutions unilatérales défavorables. La deuxième étape vous délivre un jeton LP, qui est lui-même un actif ERC-20 transférable comme n'importe quel autre jeton. Le jeton LP représente votre propriété fractionnée du pool, et sa combustion renvoie les actifs sous-jacents ainsi que les frais de négociation accumulés.

La troisième étape est ce qui distingue un fournisseur de liquidité passif d'un mineur de liquidité. Vous prenez le jeton LP et le mettez en jeu dans le contrat de récompenses du protocole, souvent appelé gauge sur Curve et Balancer, ou un MasterChef sur SushiSwap et de nombreuses fourchettes. Le contrat de jalonnement suit le nombre de jetons LP que vous avez déposés et pendant combien de temps, et vous émet le jeton de gouvernance du protocole en continu, bloc par bloc. La quatrième étape est la récolte. Vous réclamez les récompenses accumulées selon le calendrier qui convient à votre budget gazier et à votre stratégie fiscale, puis vous les regroupez dans le pool ou vous les vendez contre des pièces stables.

Extraction de liquidités vs jalonnement vs agriculture de rendement

Ces trois termes sont utilisés de manière interchangeable sur les supports cryptographiques, mais ils font référence à des activités véritablement différentes avec des profils de risque différents. Clarifier la distinction est essentiel avant d’engager un capital.

Actif : Un jeton

Risque : Slashing, temps d'arrêt du validateur

Source de rendement : Inflation du protocole + frais d'impôt

TAEG typique : 3% à 8%

Atout : Deux jetons par paire

Risque : IL, bug de contrat, dump de récompense

Source de rendement : Frais + émissions de jetons de récompense

TAEG typique : 5% à 40%

Actif : Empilement multiprotocole

Risque : Risque contractuel composé, effet de levier

Source de rendement : Boucles, effet de levier, reprise

TAEG typique : 10% à 200%+

Le jalonnement est le plus simple des trois. Vous verrouillez un actif, sécurisez un réseau ou un service et recevez un rendement libellé dans ce même actif. Il n'y a pas de deuxième jeton, pas de reçu LP, pas de ferme dans laquelle miser. Les exemples incluent le jalonnement ETH natif, le verrouillage de SOL avec un validateur ou le jalonnement AAVE dans le module de sécurité. Le risque est limité par les règles strictes du protocole, qui sont bien comprises et plafonnées pour la plupart des grandes chaînes en 2026.

L'extraction de liquidités se situe au milieu. Vous fournissez deux actifs, acceptez une exposition à des pertes éphémères et recevez à la fois des frais de négociation et un jeton de récompense de gouvernance. C'est plus complexe que le staking et comporte plus de risques, mais les rendements sont plus élevés et l'activité soutient directement le fonctionnement des marchés décentralisés. Agriculture de rendement est le plus agressif des trois. Les agriculteurs enchaînent les positions d'extraction de liquidités sur plusieurs protocoles, empruntant souvent contre leurs jetons LP, réinvestissant en plus des réinvestissements et recherchant le TAP le plus élevé possible, quelle que soit la qualité du jeton. L'agriculture de rendement utilise l'extraction de liquidités comme l'un de ses éléments de base, mais ajoute des couches d'effet de levier et d'empilement de protocoles qui multiplient à la fois les avantages et les risques.

Comment fonctionnent les jetons de récompense

Le jeton de récompense que vous gagnez grâce à l'extraction de liquidités n'est pas sorti de nulle part et ce n'est pas de l'argent gratuit. Il s’agit d’un approvisionnement fraîchement émis libéré par le protocole selon un calendrier d’émissions défini dans le contrat intelligent. Comprendre comment ces jetons sont conçus détermine si le rendement que vous voyez à l'écran est réel ou s'il s'agit d'une illusion qui s'évaporera dès que vous tenterez de vendre.

Les jetons de récompense remplissent presque toujours trois fonctions : la gouvernance, la capture des revenus et la direction des émissions. Les droits de gouvernance permettent aux détenteurs de jetons de voter sur les paramètres du protocole, les modifications des frais, les dépenses de trésorerie et le lancement de nouvelles fonctionnalités. La capture des revenus, là où elle existe, redistribue une partie des frais de protocole aux détenteurs de jetons qui verrouillent ou mettent en jeu le jeton. La direction des émissions est la conception la plus intéressante, popularisée par Curve, où les détenteurs de jetons votent sur les pools de liquidités qui recevront le prochain cycle d'émissions de jetons, créant ainsi un marché concurrentiel pour l'influence de la gouvernance.

Le calendrier des émissions est le numéro le plus important à vérifier avant d'exploiter un nouveau pool. Certains protocoles émettent selon un calendrier linéaire fixe, libérant la même quantité de jetons à chaque bloc jusqu'à épuisement des stocks. D’autres utilisent des programmes de réduction de moitié similaires à ceux du Bitcoin, où les émissions diminuent de 50 % tous les six mois ou chaque année. Les conceptions les plus modernes utilisent des émissions verrouillées, où le taux de libération des jetons est déterminé par la quantité de l'offre existante qui a été verrouillée dans le contrat de dépôt de votes. Dans tous les cas, la question à se poser est de savoir si le TAEG que vous voyez aujourd’hui existera encore dans trois mois, ou si les émissions auront baissé de 70 % d’ici là.

L'été composé 2020 : naissance du minage de liquidités

L'ère moderne de l'extraction de liquidités a commencé le 15 juin 2020, lorsque Compound Finance a lancé son jeton de gouvernance COMP et a commencé à le distribuer aux utilisateurs qui ont emprunté et prêté des actifs sur la plateforme. En une seule semaine, la valeur totale bloquée de Compound a explosé, passant d'environ 90 millions de dollars à plus de 600 millions de dollars. Les utilisateurs ont découvert qu'en empruntant et en fournissant simultanément le même actif, ils pouvaient gagner plus en récompenses COMP qu'en intérêts, une astuce connue sous le nom de prêt récursif ou de boucle de rendement. Le jeton COMP lui-même est passé d'environ 60 $ au lancement à plus de 370 $ en deux semaines.

Ce que Compound a démontré était profond. Un protocole pourrait amorcer à la fois sa base d’utilisateurs, sa liquidité et sa répartition de gouvernance en émettant un jeton aux participants actifs. En quelques mois, tous les grands projets DeFi ont copié le playbook. Balancer a lancé la distribution de BAL aux fournisseurs de liquidité. Curve a lancé CRV avec son désormais célèbre modèle de dépôt de votes. SushiSwap a lancé une attaque de vampire contre Uniswap en offrant des récompenses SUSHI à toute personne ayant migré ses jetons LP, drainant brièvement plus d'un milliard de dollars de liquidités d'Uniswap en un seul week-end.

L'été 2020 a également révélé le côté obscur du minage de liquidité. Des centaines de fourchettes ont émergé avec des noms comme YAM, KIMCHI, SUSHI et des dizaines de jetons sur le thème de l'alimentation promettant un TAEG de plus de 1 000 %. La plupart d’entre eux se sont effondrés en quelques jours, alors que les prix des jetons de récompense se sont effondrés sous le poids de la pression de vente constante des agriculteurs. Les leçons de cette période s’appliquent toujours en 2026 : un TAEG élevé n’est pas la même chose qu’un rendement élevé, et la qualité des jetons de récompense compte plus que la quantité des jetons de récompense.

Principaux protocoles d'extraction de liquidités en 2026

Le paysage s'est considérablement consolidé depuis l'explosion de 2020 à 2022. La plupart des dizaines de clones portant des noms alimentaires de cette époque ont disparu. Ce qui reste, ce sont des protocoles qui ont construit de véritables fossés : une liquidité importante, des contrats audités, une économie de jetons durable et des équipes de développeurs actives. Ce sont ces noms qui dominent aujourd’hui les flux d’extraction de liquidité.

Uniswap V3 et V4 restent l'échange décentralisé dominant en volume. Uniswap lui-même ne gère pas de programme continu d'extraction de liquidités sur ses pools principaux, mais la nouvelle architecture hook V4 permet à des tiers de déployer des contrats d'incitation personnalisés au-dessus de n'importe quel pool. Des protocoles comme Arrakis, Gamma et Steer gèrent des positions de liquidité concentrées sur Uniswap V3 et V4 et distribuent des récompenses à leurs déposants, enveloppant efficacement une couche d'extraction de liquidité autour du système de frais natif d'Uniswap.

Courbe Finance est le roi du minage de liquidité de paires stables. Le système de jauge de Curve, combiné au modèle de vote-entiercement veCRV, a créé le marché des émissions le plus sophistiqué de DeFi. Les utilisateurs verrouillent le CRV jusqu'à quatre ans pour recevoir le veCRV, ce qui leur donne le droit de voter sur les pools qui reçoivent les émissions de CRV, ainsi qu'une augmentation de leurs propres récompenses LP allant jusqu'à 2,5x. Les Curve Wars, dans lesquelles Convex, Yearn et d’autres protocoles se sont affrontés pour accumuler du veCRV, ont défini le méta-jeu de DeFi pendant des années et génèrent toujours d’importants flux de capitaux.

Équilibreur propose des pools pondérés dans lesquels les deux actifs ne doivent pas nécessairement être dans un rapport 50/50 et exécute le système veBAL calqué sur la conception de Curve. Les LP Balancer peuvent contenir des pools comme 80/20 BAL/ETH, ce qui réduit les pertes éphémères pour l'actif le plus lourd par rapport à une paire standard 50/50. Finance convexe est un méta-protocole construit sur Curve qui permet aux utilisateurs de gagner des récompenses Curve améliorées sans verrouiller leur propre CRV. Il a capturé environ la moitié de tous les CRV en circulation à son apogée et reste une force majeure en 2026.

Pendule a généralisé le trading de rendement en symbolisant la composante de rendement des actifs générateurs de rendement et en permettant aux traders de spéculer sur l'avenir. APY niveaux séparément du principal. Les bassins suspendus sont devenus une destination de sophistication en matière d'agriculture de rendement. Aérodrome sur Base a hérité de la conception ve(3,3) de Solidly et Velodrome et est devenu le plus grand lieu de liquidité sur Base, hébergeant des pools profonds de pièces stables, de dérivés ETH et une large sélection de jetons natifs de Base.

Modèles Vote-Escrow (ve) expliqués

Le modèle de vote-entiercement est l'innovation la plus influente dans la conception de jetons DeFi depuis l'AMM lui-même. Lancé par Curve en août 2020 et copié par des dizaines de protocoles depuis, il résout le problème fondamental du minage de liquidité de première génération : les jetons de gouvernance étaient trop faciles à éliminer. Le modèle 5 force l'alignement en obligeant les utilisateurs à verrouiller leurs jetons pendant une longue période pour accéder aux fonctionnalités les plus précieuses.

La mécanique de base est simple. Vous prenez votre jeton de gouvernance, disons CRV, et le verrouillez dans un veToken Contrat d'une durée comprise entre une semaine et quatre ans. Plus vous verrouillez longtemps, plus boost vous recevez sur trois choses : votre part des frais de protocole, votre pouvoir de vote dans la gouvernance et le multiplicateur appliqué à vos récompenses minières LP. veCRV n'est pas transférable, mais il confère à son détenteur un réel pouvoir économique et politique au sein de l'écosystème Curve.

Le

Le design ve(3,3) popularisé par Solidly, Velodrome et Aerodrome ajoute une touche critique. Le jeton ve est un NFT plutôt qu'un solde fongible, ce qui rend les positions négociables en tant qu'actifs discrets. Les émissions sont dirigées par les détenteurs de ve-token vers des pools spécifiques par le biais d'un vote continu, et les frais du protocole provenant de ces mêmes pools reviennent aux détenteurs de ve-token qui ont voté pour eux. Cela crée un alignement clair dans lequel les détenteurs de ve-token sont incités à voter les émissions vers des pools qui génèrent un volume réel et des frais réels, et non vers des pools personnalisés sans activité organique.

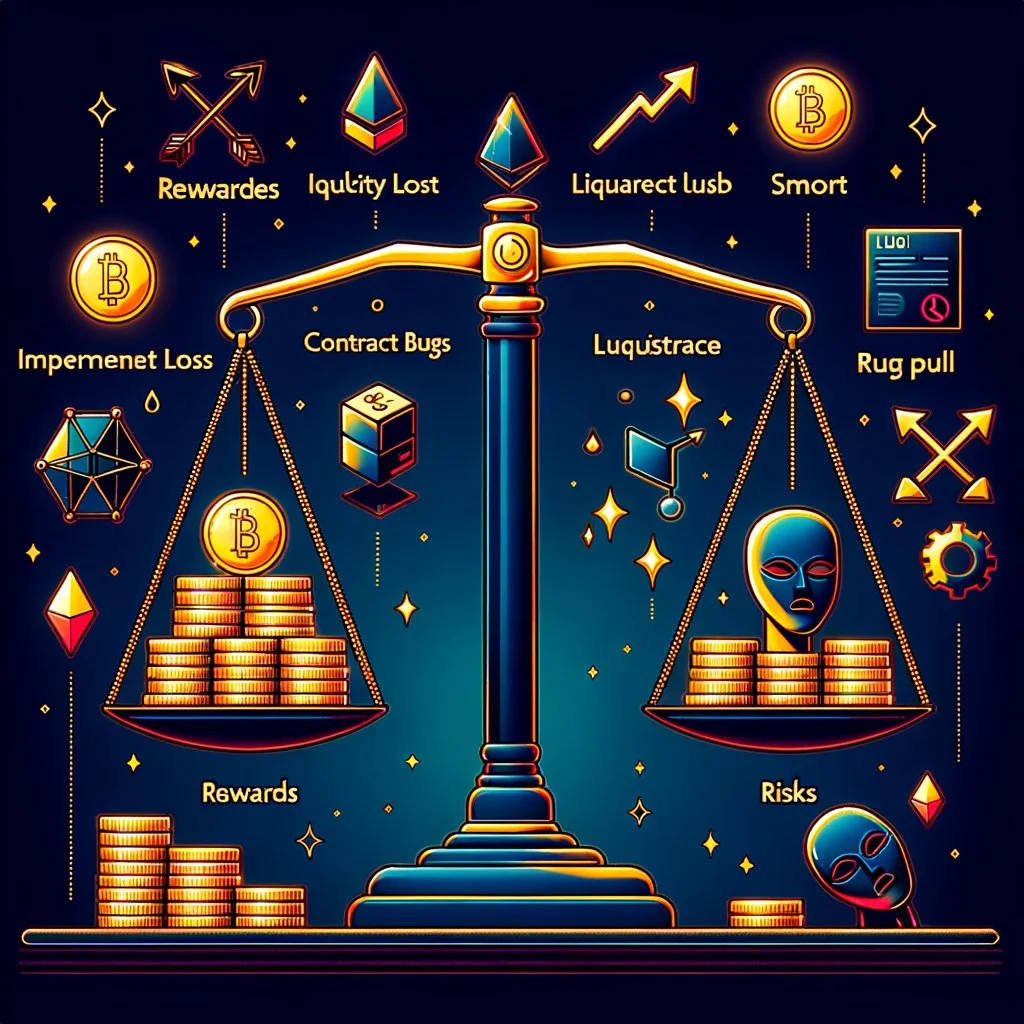

Risques miniers de liquidité

Les rendements semblent attractifs, mais le minage de liquidité n'est pas un compte d'épargne. Quatre catégories de risques distinctes peuvent effacer vos gains ou détruire entièrement votre capital. Quiconque envisage de déployer un capital important devrait être capable d’articuler chacun d’entre eux avant de déposer le premier dollar.

- Rendement mixte élevé grâce aux frais et aux récompenses

- Exposition aux jetons de gouvernance en plus du rendement de base

- Pas de KYC, entrée sans autorisation

- Composition via des wrappers de coffre-fort automatique

- La liquidité est débloquée à tout moment

- Les pools de paires stables minimisent le risque de prix

- Perte impermanente dans les paires volatiles

- Les bugs des contrats intelligents peuvent vider les pools

- Le vidage du jeton de récompense détruit l'APR

- Les coûts du gaz grignotent de petites positions sur L1

- Incertitude réglementaire dans de nombreuses juridictions

- Les émissions de récompense diminuent avec le temps

Le risque le plus discuté est perte éphémère, souvent abrégé en IL. Lorsque le rapport de prix des deux actifs regroupés change, le calcul à produit constant de l'AMM rééquilibre automatiquement votre position. Vous vous retrouvez avec une plus grande partie de l’actif qui a baissé et moins de l’actif qui a augmenté. Si vous aviez simplement conservé les deux jetons dans votre portefeuille, vous auriez gagné. La perte est dite éphémère car si les prix reviennent au taux de dépôt, elle disparaît, mais en pratique les prix reviennent rarement exactement et la perte devient permanente lors du retrait.

La deuxième catégorie est le risque de contrat intelligent. Chaque position d'extraction de liquidité dépend d'au moins deux contrats : le pool AMM lui-même et la jauge de jalonnement. Chacun est un point d’échec potentiel. Le livre d’histoire de DeFi regorge d’exemples de bugs drainant des centaines de millions de dollars en une seule transaction. L'audit aide mais n'élimine pas le risque. Même des protocoles bien audités comme Cream Finance, Yearn et Curve ont subi des exploits.

Troisièmement, il y a le risque de dumping des jetons de récompense. Lorsque les émissions dépassent largement la demande organique du jeton, le prix s’effondre. Un TAEG de 100 % payé sur un token qui perd 90 % de sa valeur sur la même période est une perte de 90 %, et non un gain de 100 %. Vérifiez toujours si le protocole génère des revenus, s'il distribue des frais aux détenteurs de jetons, s'il dispose de blocages de votes qui réduisent l'offre en circulation et s'il a une véritable raison pour que le jeton conserve sa valeur au-delà de la rotation des agriculteurs. Enfin, le risque réglementaire varie selon les juridictions. Certains pays considèrent l’extraction de liquidités comme un événement imposable à chaque récolte. D'autres le traitent comme une émission de classe d'actions non imposable. La classification peut changer avec une nouvelle législation.

APR vs APY dans le minage de liquidités

La lecture des tableaux de bord de minage de liquidité nécessite de comprendre la différence entre APY contre APR. APR est le taux de rendement annualisé simple, en supposant que vous réclamez des récompenses une fois par an et que vous ne les réinvestissez pas. APY inclut l'effet de capitalisation, en supposant que vous récoltez et redéposez les récompenses en continu. Le même rendement sous-jacent peut apparaître sous la forme d'un TAEG de 20 % ou d'un APY de 22 % selon la fréquence de composition.

Pour l'extraction de liquidité, la distinction est importante car la plupart des récompenses se présentent sous la forme d'un jeton distinct que vous devez réclamer, vendre, échanger manuellement contre les jetons de paire sous-jacents et redéposer dans le pool. Chacune de ces opérations coûte du gaz, coûte du dérapage sur le swap et crée un événement imposable dans la plupart des juridictions. Les coffres-forts à composition automatique comme Yearn, Beefy et Convex automatisent cette boucle et vous permettent d'atteindre l'APY affiché dans la pratique, mais ils prélèvent des frais de performance, généralement de 10 à 20 % des récompenses récoltées, en échange.

L'autre dynamique critique du TAP dans l'extraction de liquidités est la décroissance à mesure que TVL se développe. Les émissions de récompense sont généralement fixes par bloc, de sorte que la part par dollar de ces émissions diminue à mesure que davantage de capitaux entre dans le pool. Un pool lancé avec un TAEG de 100 % et un TVL de 1 million de dollars paiera un TAEG de 10 % une fois que TVL atteindra 10 millions de dollars. C'est pourquoi les premiers à se lancer dans un nouveau programme minier captent souvent l'essentiel des rendements, et pourquoi le TAEG affiché sur un nouveau pool en vogue aujourd'hui peut être méconnaissable dans un mois.

Extraction de liquidités à paire stable ou à paire volatile

Le choix stratégique le plus important en matière d'extraction de liquidité est de savoir s'il faut fournir de la liquidité à une paire stable ou à une paire volatile. Les deux catégories sont des produits différents avec des profils de rendement et des risques différents.

Les paires stables combinent deux actifs conçus pour se négocier à proximité du même prix. Les exemples incluent USDC/USDT, DAI/USDC, FRAX/USDC et des pools triples stables comme le 3pool de Curve. Étant donné que le ratio de prix des actifs sous-jacents évolue à peine, la perte éphémère est essentiellement nulle. Le compromis est que le volume des transactions est également plus faible, car les arbitragistes n’ont que quelques points de base de différentiel de prix à capturer. Les frais sur les pools stables sont généralement de 0,04 % à 0,1 %, bien inférieurs à la norme de 0,3 % sur les pools volatils. Le minage de liquidité de paires stables est l'équivalent d'un fonds obligataire conservateur : 2% à 8% APR, très faible risque, très prévisible.

Les paires volatiles combinent deux actifs dont les prix évoluent indépendamment. Les exemples incluent ETH/USDC, BTC/ETH et tout jeton associé à un stablecoin ou à un ETH. Ces pools génèrent l’essentiel du volume des échanges décentralisés et paient les frais les plus élevés, généralement de 0,3 % à 1 % par transaction. Le problème est que la perte éphémère peut être grave. Un pool dans lequel un actif double tandis que l'autre reste stable imposera une perte éphémère d'environ 5,7 % au LP. Si vous fournissez des liquidités à un jeton à petite capitalisation qui pompe 10x puis se déverse, le calcul est brutal.

Comment calculer la rentabilité : un exemple concret

Les chiffres comptent plus que le récit. Passons en revue un calcul concret d'extraction de liquidité en utilisant une position réaliste ETH/USDC en 2026.

Le rendement global dans cet exemple est de 34 % (22 % provenant des frais plus 12 % provenant des émissions). Après déductions réalistes pour les pertes éphémères, le gaz et le coût de conversion des jetons de récompense en capital, le net tombe à environ 25 %. Il s’agit toujours d’un rendement important, mais cela montre pourquoi il est trompeur de se contenter de regarder uniquement le TAEG affiché. Un pool annonçant un TAEG de 50 % avec 30 % d'IL attendu plus 5 % de dégradation des jetons de récompense au cours de la période de récolte est une position pire qu'un pool stable offrant 12 % sans IL.

Différents pools nécessitent différentes estimations de déduction. Les pools de paires stables ne déduisent presque pas d’IL, mais ont tendance à avoir des rendements de frais inférieurs. Les positions de liquidité concentrées sur Uniswap V3 et V4 peuvent amplifier à la fois les rendements des frais et l'IL de 5 à 50 fois en fonction de la largeur de la fourchette. Économie du LP nécessite d'exécuter ces chiffres honnêtement avant chaque dépôt, et pas seulement de se fier au titre du tableau de bord.

Meilleures pratiques d'extraction de liquidités

Les modèles séparant les salariés réguliers des comptes épuisés dans l'extraction de liquidités ont été affinés au cours de six années de pratique. Les règles suivantes semblent simples mais sont constamment violées par les utilisateurs recherchant le TAP le plus élevé.

Commencez petit. La première fois que vous déposez dans un nouveau pool, utilisez un montant que vous pouvez vous permettre de perdre entièrement. Vérifiez que le jalonnement, la récolte et le retrait de tous les travaux sont effectués comme prévu. Confirmez que les récompenses que vous accumulez correspondent au TAEG affiché. Ensuite, passez à l'échelle. De nombreux utilisateurs font l’erreur de se fier à une capture d’écran de Twitter et de déposer six chiffres dans un contrat qu’ils n’ont jamais utilisé.

Préférez les protocoles audités et testés au combat. La différence de risque entre un pool Curve ou Uniswap et un fork non audité est énorme. De nombreux forks copient le code du contrat mais ignorent l’audit, et les vulnérabilités copiées ont drainé des centaines de millions de dollars au total. Un pool offrant un TAEG de 40 % sur un protocole avec 90 jours d'historique et aucun audit offre une compensation pour un risque que vous ne pouvez pas modéliser.

Surveillez activement la dégradation des récompenses. Le TAEG auquel vous avez adhéré est rarement le TAEG auquel vous quittez. Vérifiez vos positions chaque semaine. Si les émissions diminuent de moitié ou si de nouveaux TVL ont afflué et réduit votre part de récompenses, recalculez si la position surpasse toujours vos alternatives. Les coffres-forts composés automatiquement cachent souvent cette dégradation car ils continuent de refaire, mais le calcul sous-jacent est le même.

Sortie sur drapeaux rouges. Les vrais signaux d'alarme incluent le silence de l'équipe du protocole, les propositions de gouvernance visant à augmenter considérablement les émissions, les divulgations de sécurité de toute nature, les événements de déverrouillage importants pour l'équipe ou les investisseurs qui n'ont pas été transparents et les problèmes d'oracle. Le coût d’une sortie anticipée est d’un plein d’essence. Le coût de rester malgré un exploit est primordial.

Fiscalité du minage de liquidités

Le traitement fiscal de l'extraction de liquidités varie considérablement selon les juridictions, et même au sein des juridictions, les règles évoluent. Cette section est informative et non un conseil juridique. Toute personne disposant de revenus miniers importants devrait consulter un fiscaliste familier avec la cryptographie dans son pays.

Aux États-Unis, l'IRS a historiquement traité les jetons de récompense nouvellement émis comme un revenu ordinaire au moment où ils peuvent être réclamés, évalués au juste prix du marché à ce moment-là. L'appréciation ou la dépréciation ultérieure crée des gains ou des pertes en capital lorsque les jetons sont vendus. Le dépôt et le retrait d'un pool de liquidité peuvent ou non être un événement imposable selon que le jeton LP est traité comme une propriété distincte. L'IRS n'a pas publié de directives définitives sur la question des jetons LP en 2026, et les praticiens conservateurs traitent le dépôt comme une cession des deux actifs sous-jacents à des fins fiscales.

Les autres juridictions diffèrent. L’Allemagne a historiquement traité l’extraction de liquidités détenue pendant plus de 10 ans comme exonérée d’impôt sous certaines conditions. Le Royaume-Uni considère l’émission de jetons LP comme une cession à des fins de gains en capital, à l’instar de l’approche conservatrice américaine. Le Portugal, longtemps considéré comme favorable aux crypto-monnaies, a renforcé ses règles ces dernières années. L'Australie traite chaque créance comme un revenu ordinaire. Quelle que soit la juridiction, conservez des registres détaillés de chaque dépôt, chaque récolte et chaque retrait, y compris la valeur en USD au moment de chaque événement. La piste d’audit compte bien plus que la catégorie fiscale.

Questions fréquemment posées

L'extraction de liquidité est-elle la même chose que l'agriculture de rendement ?

Non, mais ils sont étroitement liés. Le minage de liquidité est une activité spécifique : déposez deux tokens, recevez un token LP, misez-le contre des récompenses. L'agriculture de rendement est une stratégie plus large qui peut inclure l'extraction de liquidités comme un composant, mais qui ajoute généralement des couches d'effet de levier, d'emprunt, d'empilement multiprotocole et de boucle récursive en plus des positions d'extraction de liquidités de base. Toute agriculture de rendement utilise l’exploitation minière de liquidité comme élément de base, mais toutes les exploitations minières de liquidité ne sont pas considérées comme une agriculture de rendement. L’extraction de liquidités présente généralement moins de risques et un rendement inférieur à celui de l’agriculture à plein rendement.

Qu'est-ce qu'une perte éphémère dans l'extraction de liquidités ?

La perte éphémère est la différence entre détenir deux jetons dans votre portefeuille et les déposer dans un pool de liquidités. Lorsque les prix divergent, l’AMM rééquilibre votre position, vous laissant avec plus d’actifs sous-performants et moins d’actifs surperformants. La perte ne se matérialise que si vous retirez à des prix divergents. Si les prix reviennent au taux de dépôt, celui-ci disparaît. Pour les paires volatiles, l'IL peut varier de 1 % à 25 %+ en fonction de l'évolution des prix. Pour les paires stables, il est généralement inférieur à 0,1 %.

Quel est le meilleur protocole de minage de liquidité en 2026 ?

Il n’existe pas de stratégie idéale, seulement la meilleure solution. Pour une liquidité profondément stable, Curve et sa méta-couche Convex restent la norme. Pour une liquidité concentrée dans des paires volatiles avec une gestion active, les wrappers Uniswap V3 et V4 comme Arrakis et Gamma sont en tête. Pour la liquidité native de la chaîne de base, Aerodrome domine. Pour le trading de rendement et la spéculation APY, Pendle est le lieu idéal. Pour les pools pondérés et les conceptions 80/20 qui minimisent l’IL, Balancer reste différencié. Les LP les plus expérimentés répartissent leurs positions sur deux ou trois d'entre eux en fonction de leur exposition à l'actif cible.

Puis-je perdre de l'argent en minant des liquidités ?

Oui, de plusieurs manières. Les pertes éphémères sur les paires volatiles peuvent dépasser les revenus des frais et des récompenses. Les bugs des contrats intelligents peuvent drainer des pools entiers. Les prix des jetons de récompense peuvent s’effondrer, transformant un TAP global de 50 % en un rendement négatif réel. L’action réglementaire peut verrouiller ou invalider des positions. Les coûts du gaz sur le réseau principal Ethereum peuvent dépasser les récompenses sur les petites positions. L’extraction de liquidités n’est pas équivalente à un dépôt bancaire, et le traiter comme tel a coûté leur capital à de nombreux utilisateurs.

Qu'est-ce que ve(3,3) ?

Le modèle ve(3,3) combine la tokenomique de vote-entiercement de Curve avec la théorie des jeux (3,3) popularisée par OlympusDAO. La partie « ve » signifie que les utilisateurs verrouillent le jeton de protocole en échange d'une gouvernance non transférable et d'un pouvoir de récompense. La partie « (3,3) » fait référence à un équilibre de Nash dans lequel chaque participant bénéficie le plus lorsque tout le monde coopère en verrouillant plutôt qu'en vendant. En pratique, les protocoles ve(3,3) comme Aerodrome et Velodrome permettent aux détenteurs de jetons ve de diriger les émissions vers des pools spécifiques et de capturer les frais générés par ces pools, créant ainsi un alignement étroit entre l'allocation de liquidités et les revenus du protocole.

De combien d'argent ai-je besoin pour démarrer l'extraction de liquidités ?

Sur une chaîne à faible consommation de gaz comme Base, Arbitrum ou Polygon, vous pouvez participer de manière significative avec un capital de 500 $ à 1 000 $. Sur le réseau principal Ethereum, les calculs ne commencent qu'avec un minimum de 5 000 à 10 000 dollars, car les coûts du gaz pour le dépôt, la mise, la réclamation et le retrait peuvent totaliser 50 à 200 dollars par aller-retour en fonction de la congestion du réseau. Les pools de paires stables sur les L2 sont devenus accessibles aux positions moyennes à quatre chiffres, tandis que la liquidité concentrée des paires volatiles sur le réseau principal favorise toujours un capital plus important capable d'absorber du gaz et une gestion active de range.

Conclusion

L'extraction de liquidités a construit une DeFi moderne. Le mécanisme qui permet à un protocole d'amorcer des carnets de commandes importants, de distribuer la gouvernance aux utilisateurs engagés et de transformer les détenteurs de jetons passifs en teneurs de marché actifs est la base dont dépend toute plate-forme de négociation en chaîne. Comprendre comment cela fonctionne vous met en mesure de participer à cet écosystème plutôt que de simplement le consommer.

Le résumé honnête est que l'extraction de liquidités se situe au milieu du spectre des risques DeFi. C’est plus complexe et plus dangereux que le jalonnement, moins agressif et moins efficace que l’agriculture à plein rendement. Les rendements proposés en 2026 sont inférieurs aux chiffres absurdes de 2020 à 2021, mais ils sont également plus durables, soutenus par des revenus de commissions réels provenant du volume réel des transactions plutôt que par une pure inflation symbolique. Une position de paire stable bien choisie sur Curve ou une position concentrée judicieusement gérée sur Uniswap V4 peut générer un TAEG net de 8 % à 30 % dans des conditions où les dépôts bancaires rapportent 4 % et les bons du Trésor 4,5 %.

Le meilleur conseil pour tout nouveau participant est de commencer petit, de choisir des protocoles audités avec une économie de jetons durable, de comprendre les pertes éphémères avant de déployer un capital de paire volatile et de recalculer la rentabilité nette plutôt que de se fier au TAP global. L’extraction de liquidités récompense la patience et la discipline. Cela punit la poursuite du chiffre le plus élevé du classement. Les mineurs qui sont toujours là après six ans n’ont pas choisi le TAEG le plus élevé, ils ont choisi le rendement ajusté au risque le plus durable et ont laissé la capitalisation faire le travail.