流動性マイニングとは: DeFi 報酬完全ガイド (2026)

— By Tony Rabbit in Tutorials

流動性マイニングとは何ですか?完全な DeFi 報酬ガイド: 4 ステップのワークフロー、対ステーキング/イールド ファーミング、投票エスクロー モデル、トップ プロトコル (Curve、Pendle、Aerodrome) およびリスク (2026 年)。

分散型金融は、根本的な問題の 1 つを解決することで、累積取引高で何兆ドルもの資金を調達しました。それは、マーケティング部門も営業チームも、収益を約束する中央当局も存在しないスマート コントラクトに、見ず知らずの人々をどうやって説得するのでしょうか?業界を再構築した答えは流動性マイニングでした。これは、分散型取引所や融資市場が機能するために必要な資本を提供するユーザーに報酬を与えるインセンティブメカニズムです。流動性マイニングがなければ、 DeFi 私たちが今日知っている エコシステムは存在しなかったでしょう。

流動性マイニングは、受動的なトークン保有者を積極的な参加者に変え、プロトコルをブートストラップ経済に変えました。流動性プールに資産を預けたユーザーにガバナンストークンを配布することで、プロジェクトは数週間以内にロックされた総額がゼロから数十億まで増加する可能性があります。このガイドでは、流動性マイニングが 2026 年にどのように機能するか、シンプルなステーキングと高リスクのイールド ファーミングの間に位置するもの、veCRV や ve(3,3) などの最新の投票エスクロー モデルが実際に行うこと、流動性の提供がポートフォリオにとって意味があるかどうかを評価する方法を明らかにします。

この記事を最後まで読むと、流動性マイナーになるための 4 ステップのワークフロー、安定ペア戦略と変動ペア戦略の違い、一時的な損失、ガス、報酬トークンのスリッページを考慮した純利益の計算方法、そして今日の状況を支配しているプロトコルを理解できるようになります。これは、分散型取引所でのトークンのスワップをすでに理解しており、流動性プロバイダーになって収益を得るために次のステップを踏みたいと考えている中級の DeFi ユーザー向けに書かれています。

流動性マイニングとは何ですか?

流動性マイニングとは、分散型取引所または融資プロトコル上の流動性プールに 2 つのトークンを預け、 LP token はプールのシェアを表し、その LP トークンを報酬コントラクトにステーキングして、プロトコルのネイティブ ガバナンス トークンの追加ストリームを獲得します。プールによって生成される取引手数料と、流動性を促進するためにプロトコルが配布する新たに鋳造された報酬トークンという 2 つの利回りを同時に獲得できます。この二重の報酬構造が、流動性マイニングを他の形式の暗号利回りから区別するものです。

クラシック ステーキング は根本的に異なります。 ETH またはプルーフ・オブ・ステーク資産をステークすると、単一の資産をロックしてブロックチェーンを保護し、インフレ報酬と取引手数料を獲得することになります。 2 番目の資産による価格リスクを負うことはなく、永久的な損失に直面することもなく、報酬はステーキングしたのと同じトークンで建てられます。対照的に、流動性マイニングでは 2 つの資産を公開し、それらを特定の比率で入金する必要があり、多くの場合独自のボラティリティ プロファイルを持つ 3 番目のトークンで支払いが行われます。これは、普通預金口座で利息を稼ぐというよりも、小規模なマーケットメイクビジネスを経営することに近いです。

このメカニズムが機能するのは、分散型取引所が機能するにはディープオーダーブックが必要だからです。 10,000ドルの流動性を備えたプールは莫大な利益を生み出すでしょう スリッページ 、$1,000 の取引。 1 億ドルのプールは、価格への影響を最小限に抑えながら、同じ取引を吸収できます。より深いプールはより多くのトレーダーを引き寄せ、より多くのトレーダーがより多くの手数料を生成し、より多くの手数料がより多くの流動性を引き寄せるため、プロトコルは流動性マイナーに支払います。流動性マイニングは、サイクルを開始するフライホイールです。

4 ステップの流動性マイニング ワークフロー

すべての流動性マイニング プログラムは、プロトコルやチェーンに関係なく、同じ 4 つのステップのシーケンスに従います。これらの手順を理解することが、このガイドの他のすべての基礎となります。

ステップ 1 では、等しいドル価値の 2 つのトークンをプールに入金する必要があります。 ETH が $3,000 のときに ETH/USDC プールに流動性を提供したい場合は、1 ETH と 3,000 USDC をデポジットします。このプロトコルはアンバランスな入金を受け入れず、比率を賭けようとするとトランザクションが失敗したり、不利な片面約定が発生したりすることになります。ステップ 2 では、LP トークンを発行します。LP トークン自体は、他のトークンと同様に譲渡可能な ERC-20 資産です。 LP トークンはプールの部分所有権を表し、これを燃やすと原資産と累積取引手数料が返されます。

ステップ 3 は、パッシブ流動性プロバイダーと流動性マイナーを区別するものです。 LP トークンを取得し、それをプロトコルの報酬コントラクト (多くの場合、

Curve と Balancer の gauge 、または SushiSwap と多くのフォークの MasterChef。ステーキング契約は、あなたが入金した LP トークンの数と期間を追跡し、プロトコルのガバナンス トークンをブロックごとに継続的に発行します。ステップ4は収穫です。ガソリン予算や税金戦略に合わせて任意のスケジュールで蓄積された報酬を請求し、それらを複合してプールに戻すか、ステーブルコインとして売却します。

流動性マイニング vs ステーキング vs イールド・ファーミング

これら 3 つの用語は、暗号メディア全体で同じ意味で使用されますが、異なるリスク プロファイルを持つまったく異なるアクティビティを指します。資本を投入する前に、その区別を明確にすることが不可欠です。

アセット: トークン 1 個

リスク: スラッシュ、バリデーターのダウンタイム

生成元: プロトコルインフレ + TX 料金

一般的な年率: 3% ~ 8%

アセット: ペアの 2 つのトークン

リスク: IL、契約バグ、報酬ダンプ

生成元: 料金 + 報酬トークンの排出

一般的な年率: 5% ~ 40%

アセット: マルチプロトコルスタッキング

リスク: 複合契約リスク、レバレッジ

生成元: ループ、レバレッジ、リステーキング

一般的な年率: 10% ~ 200%+

ステーキングは 3 つの中で最も単純です。 1 つの資産をロックし、ネットワークまたはサービスを保護し、同じ資産に基づく利回りを受け取ります。 2 番目のトークン、LP の領収書、ステーキングするファームはありません。例には、ネイティブ ETH ステーキング、バリデーターによる SOL のロック、安全モジュールでの AAVE ステーキングなどがあります。リスクはプロトコルのスラッシュルールによって制限されており、2026年のほとんどの主要チェーンではこのルールは十分に理解されており、制限されています。

流動性マイニングはその中間に位置します。 2 つの資産を提供し、永久損失へのエクスポージャーを受け入れ、取引手数料とガバナンス報酬トークンの両方を受け取ります。これはステーキングよりも複雑で、より多くのリスクを伴いますが、利回りはより高く、この活動は分散型市場の機能を直接サポートします。 収量農業 は 3 つの中で最も攻撃的です。ファーマーは複数のプロトコルにまたがって流動性マイニングポジションを連鎖させ、多くの場合、LPトークンに対して借り入れ、再ステーキングの上に再ステーキングを行い、トークンの品質に関係なく可能な限り最高のAPRを追求します。イールド・ファーミングは、その構成要素の 1 つとして流動性マイニングを使用しますが、レバレッジとプロトコルのスタッキングの層が追加され、アップサイドとリスクの両方が倍増します。

報酬トークンの仕組み

流動性マイニングから得られる報酬トークンは、何もないところから引き出されるわけではなく、ただで手に入るお金でもありません。これは、スマートコントラクトで定義された排出スケジュールに従ってプロトコルによってリリースされる、新たに鋳造された供給です。これらのトークンがどのように設計されているかを理解することで、画面に表示される利回りが本物なのか、売ろうとするとすぐに消えてしまう幻想なのかが決まります。

報酬トークンは、ほとんどの場合、ガバナンス、収益獲得、排出方向という 3 つの機能を果たします。ガバナンス権限により、トークン所有者はプロトコルパラメータ、料金変更、財務支出、新機能の開始について投票することができます。収益獲得が存在する場合、トークンをロックまたはステーキングするトークン所有者にプロトコル料金の一部が分配されます。排出方向は、Curve によって普及された最も興味深い設計であり、トークン所有者がどの流動性プールが次のトークン排出ラウンドを受け取るかを投票し、ガバナンスの影響力を求める競争市場を作り出します。

排出スケジュールは、新しいプールをマイニングする前に確認する必要がある最も重要な数値です。一部のプロトコルは、固定の線形スケジュールで発行し、供給がなくなるまでブロックごとに同じ量のトークンを発行します。ビットコインと同様の半減スケジュールを採用している企業もあり、半年または1年ごとに排出量が50%減少します。最新の設計では ve-locked 排出を使用しており、トークンのリリース率は既存の供給量が投票エスクロー契約にどの程度ロックされているかによって決まります。いずれの場合においても、問うべき問題は、現在見られる APR が 3 か月後も存在するかどうか、あるいはそれまでに排出量が 70% 減少しているかどうかです。

2020 年の複合夏: 流動性マイニングの誕生

現代の流動性マイニングの時代は、Compound Finance が COMP ガバナンス トークンを発表し、プラットフォーム上で資産を貸し借りするユーザーに配布し始めた 2020 年 6 月 15 日に始まりました。 1 週間以内に、Compound のロックされた総額は約 9,000 万ドルから 6 億ドル以上に爆発的に増加しました。ユーザーは、同じ資産の借入と供給を同時に行うことで、支払った利息よりも多くの COMP 報酬を獲得できることを発見しました。このトリックは、再帰的融資またはイールド ループとして知られるようになりました。 COMP トークン自体は、発売時の約 60 ドルから 2 週間以内に 370 ドル以上に急騰しました。

Compound が実証したことは奥深いものでした。プロトコルは、アクティブな参加者にトークンを発行することにより、ユーザー ベース、流動性、ガバナンスの配布をすべて一度にブートストラップできます。数か月以内に、すべての主要な DeFi プロジェクトがハンドブックをコピーしました。バランサーは流動性プロバイダーへの BAL 分配を開始しました。 Curve は、今や有名になった投票エスクロー モデルを備えた CRV を立ち上げました。 SushiSwap は、LP トークンを移行した人に SUSHI 報酬を提供することで Uniswap に対してヴァンパイア攻撃を開始し、一時的に 1 週間で Uniswap から 10 億ドル以上の流動性を流出させました。

2020 年の夏には、流動性マイニングの暗い側面も明らかになりました。ヤムイモ、キムチ、寿司などの名前を持つ数百のフォークと、1,000% 以上の APR を約束する数十の食品をテーマにしたトークンが出現しました。農民主導の絶え間ない売り圧力の重みで報酬トークンの価格が暴落したため、これらのほとんどは数日以内に崩壊しました。この時期の教訓は 2026 年にも当てはまります。つまり、APR が高いこととリターンが高いことは同じではなく、報酬トークンの量よりも報酬トークンの質が重要です。

2026 年のトップ流動性マイニング プロトコル

2020 年から 2022 年の爆発以来、景観は有意義に統合されました。当時の食べ物の名前が付いた数十のクローンのほとんどは消滅しました。残っているのは、深い流動性、監査された契約、持続可能なトークンエコノミクス、活発な開発者チームなど、実際の堀を構築したプロトコルです。これらは、今日の流動性マイニングフローを支配している名前です。

V3 と V4 のユニスワップ は依然として量ベースで支配的な分散型取引所です。 Uniswap 自体は、コア プール上で継続的な流動性マイニング プログラムを実行しませんが、新しい V4 フック アーキテクチャにより、サードパーティは任意のプール上にカスタム インセンティブ コントラクトを展開できます。 Arrakis、Gamma、Steer などのプロトコルは、Uniswap V3 および V4 に集中した流動性ポジションを管理し、預金者に報酬を分配し、Uniswap のネイティブ手数料システムの周囲に流動性マイニング層を効果的に包み込みます。

カーブファイナンス は安定ペア流動性マイニングの王者です。 Curve のゲージ システムは、veCRV 投票エスクロー モデルと組み合わせて、DeFi で最も洗練された排出市場を生み出しました。ユーザーは veCRV を受け取るために CRV を最大 4 年間ロックします。これにより、どのプールが CRV 排出を受け取るかについての投票権が与えられ、さらに自分自身の LP 報酬が最大 2.5 倍に増加します。 Convex、yearn、その他のプロトコルが veCRV を蓄積するために競い合った Curve Wars は、長年にわたって DeFi のメタゲームを定義し、今でも重要な資本の流れを推進しています。

バランサー は、2 つの資産の比率が 50/50 である必要がない加重プールを提供し、Curve の設計をモデルにした veBAL システムを実行します。バランサー LP は 80/20 BAL/ETH のようなプールを保持できるため、標準的な 50/50 ペアと比較して重い資産の一時的な損失が軽減されます。 コンベックスファイナンス は Curve 上に構築されたメタプロトコルで、ユーザーは自分の CRV をロックせずにブーストされた Curve 報酬を獲得できます。ピーク時には全循環CRVの約半分を占め、2026年現在も主要な勢力であり続けている。

ペンドル は、利回り資産の利回り要素をトークン化し、トレーダーが将来を推測できるようにすることで、利回り取引を主流にしました。 APY レベルはプリンシパルとは別に設定されます。ペンドルプールは、洗練された収量農業の目的地となっています。 飛行場

Base の は、Solidly と Velodrome から ve(3,3) の設計を継承し、Base 上で最大の流動性の場となり、ステーブルコイン、ETH デリバティブ、および幅広い Base ネイティブ トークンにわたるディープ プールをホストしています。

投票エスクロー (ve) モデルの説明

投票エスクローモデルは、AMM自体以来、DeFiトークン設計において最も影響力のあるイノベーションです。 2020 年 8 月に Curve によって開発され、それ以来数十のプロトコルによってコピーされ、ガバナンス トークンをダンプするのが簡単すぎたという、第一世代の流動性マイニングの根本的な問題を解決しました。 ve モデルは、最も価値のある機能にアクセスするためにユーザーに長期間トークンをロックすることを要求することで、調整を強制します。

基本的な仕組みは簡単です。ガバナンス トークン (CRV など) を取得し、それを veToken は 1 週間から 4 年間の期間で契約します。ロックが長ければ長いほど、 boost あなたは、プロトコル手数料のシェア、ガバナンスにおける議決権、LP マイニング報酬に適用される乗数の 3 つについて受け取ります。 veCRV は譲渡できませんが、所有者に Curve エコシステム内での実際の経済的および政治的権力を与えます。

Solidly、Velodrome、Aerodrome によって普及した ve(3,3) デザインに重要なひねりが加えられています。 ve トークンは代替可能な残高ではなく NFT であるため、ポジションは個別の資産として取引可能になります。排出は、継続的な投票を通じて ve トークン所有者によって特定のプールに向けられ、それらの同じプールからのプロトコル料金は、投票した ve トークン所有者に還流されます。これにより、Veトークン保有者が、有機的な活動のないバニティプールではなく、実際の量と実際の手数料を生み出すプールに排出権を投票するよう奨励されるクリーンな調整が生まれます。

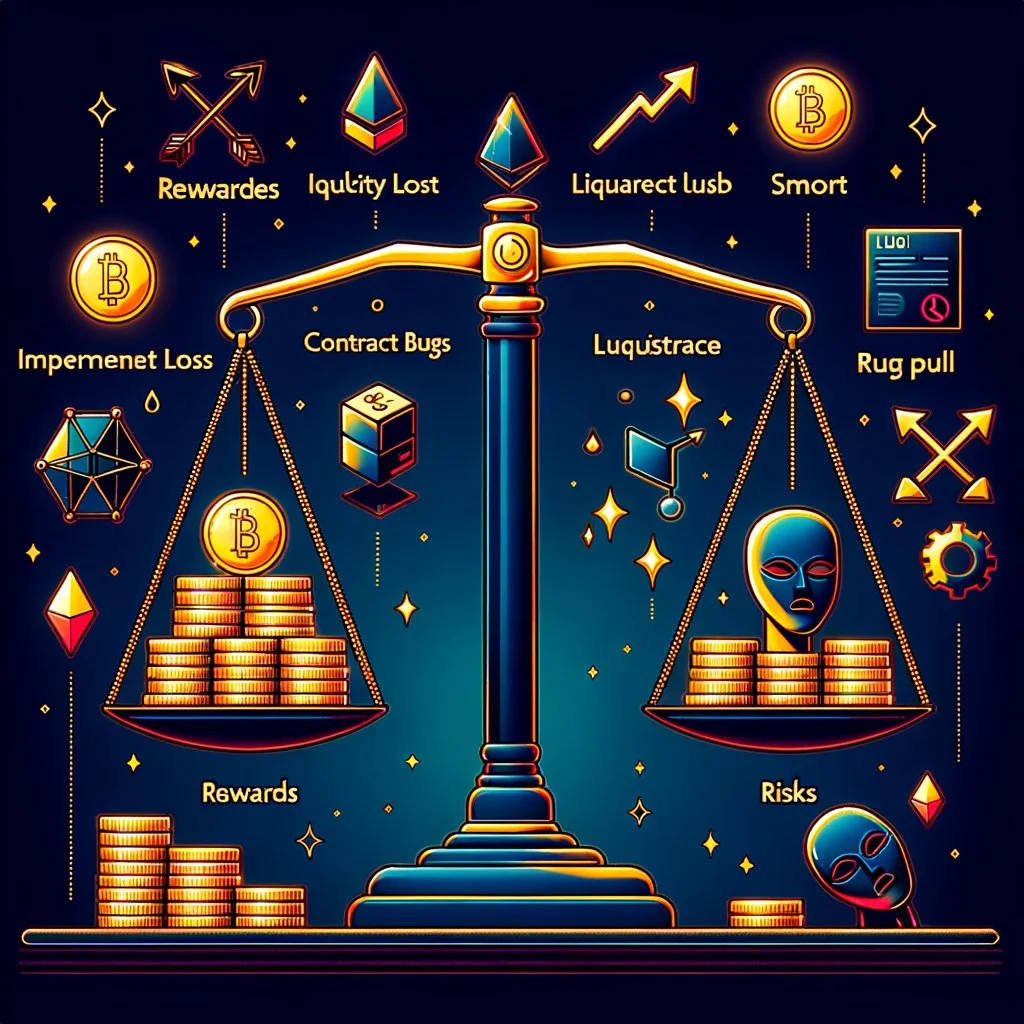

流動性マイニングのリスク

利回りは魅力的に見えますが、流動性マイニングは普通預金口座ではありません。 4 つの異なるリスク カテゴリにより、利益が消去されたり、元本が完全に破壊されたりする可能性があります。有意義な資金の投入を計画している人は、最初の 1 ドルを入金する前に、それぞれについて明確に説明できる必要があります。

- 手数料と報酬による高いブレンド利回り

- 基本利回りを上回るガバナンストークンエクスポージャー

- KYCなし、許可なしの入場

- 自動 Vault ラッパーによる複合化

- 流動性はいつでもロック解除されます

- 安定ペアプールにより価格リスクを最小限に抑える

- 揮発性ペアの永久損失

- スマート コントラクトのバグによりプールが流出する可能性がある

- 報酬トークンのダンプにより APR が破壊される

- ガスコストが L1 の小さなポジションを食い荒らす

- 多くの法域における規制の不確実性

- 報酬の排出量は時間の経過とともに減少します

最も議論されているリスクは 永久損失、しばしば次のように省略されます。 IL。 2 つのプールされた資産の価格比率が変化すると、AMM の定積計算によってポジションが自動的にリバランスされます。最終的には下落した資産の方が多くなり、上昇した資産は少なくなります。単純に 2 つのトークンを財布に入れていたら、あなたは先に出ていたでしょう。価格が預金比率に戻れば損失は消えるため、損失は非永続的と呼ばれますが、実際には価格が正確に戻ることはほとんどなく、損失は引き出し時に永続的になります。

2 番目のカテゴリはスマート コントラクトのリスクです。すべての流動性マイニング ポジションは、AMM プール自体とステーキング ゲージという少なくとも 2 つの契約に依存します。それぞれが潜在的な障害点となります。 DeFiの歴史本には、単一のトランザクションで数億ドルを流出させたバグの例が散りばめられています。監査は役立ちますが、リスクを排除するものではありません。 Cream Finance、Yarn、Curveなどの十分に監査されたプロトコルでも悪用の被害に遭っています。

3 つ目は、報酬トークンダンプのリスクです。排出量がトークンの本質的な需要を大幅に超えると、価格は暴落します。トークンで支払われた 100% の APR が同じ期間にその価値の 90% を失った場合、それは 90% の損失であり、100% の利益ではありません。プロトコルに収益があるかどうか、トークン所有者への手数料分配があるかどうか、循環供給を減らす投票エスクローロックアップがあるかどうか、トークンがファーマーのローテーションを超えて価値を保持する本当の理由があるかどうかを常に確認してください。最後に、規制リスクは管轄区域によって異なります。一部の国では、流動性マイニングを収穫ごとに課税対象のイベントとして扱っています。他の企業はこれを非課税の株式クラス発行として扱います。この分類は、新しい法律によって反転する可能性があります。

流動性マイニングにおける APR 対 APY

流動性マイニング ダッシュボードを読むには、以下の違いを理解する必要があります。 APY vs 4月。 APR は、年に 1 回報酬を受け取り、再投資しないと仮定した場合の単純な年率収益率です。 APY には、報酬を継続的に収穫して再入金することを前提とした複利の効果が含まれています。同じ基礎利回りは、複利頻度に応じて 20% APR または 22% APY として表示されます。

流動性マイニングの場合、ほとんどの報酬は個別のトークンとして提供されるため、手動で取得、販売、基礎となるペアのトークンとの交換、プールへの再入金を行う必要があるため、区別が重要です。これらの各操作にはガソリン代とスワップのスリッページがかかり、ほとんどの管轄区域で課税対象となるイベントが発生します。 Yearn、Beefy、Convex などの自動複合ボールトはこのループを自動化し、表示される APY を実際に達成できるようにしますが、その代わりに成果報酬 (通常は収穫された報酬の 10% ~ 20%) がかかります。

流動性マイニングにおけるもう 1 つの重要な APR ダイナミックは、TVL の成長に伴う減衰です。通常、報酬排出量はブロックごとに固定されているため、より多くの資本がプールに流入するにつれて、これらの排出量の 1 ドル当たりのシェアは縮小します。 APR 100% と TVL 100 万ドルで開始されたプールは、TVL が 1,000 万ドルに達すると APR 10% を支払います。これが、新しいマイニング プログラムへの早期参入者が収益の大部分を獲得することが多い理由であり、今日注目の新しいプールで表示される APR が 1 か月後には認識できない可能性がある理由です。

安定ペアと変動ペアの流動性マイニング

流動性マイニングにおける最も重要な戦略的選択は、流動性を安定したペアに提供するか、それとも不安定なペアに提供するかです。 2 つのカテゴリは、異なるリターン プロファイルと異なるリスクを持つ異なる商品です。

安定ペアは、同じ価格に近い価格で取引されるように設計された 2 つの資産を組み合わせます。例には、USDC/USDT、DAI/USDC、FRAX/USDC、Curve の 3pool などのトリプル安定プールが含まれます。原資産の価格比率はほとんど変動しないため、一時損失は実質的にゼロになります。その代償として、裁定取引者が獲得できる価格差は数ベーシスポイントしかないため、取引量も減少します。安定したプールの手数料は通常 0.04% ~ 0.1% で、揮発性プールの標準の 0.3% よりもはるかに低くなります。安定ペア流動性マイニングは、保守的な債券ファンドと同等であり、年利 2% ~ 8%、非常に低リスク、非常に予測可能です。

ボラティリティペアは、価格が独立して変動する 2 つの資産を組み合わせたものです。例には、ETH/USDC、BTC/ETH、およびステーブルコインまたは ETH とペアになった任意のトークンが含まれます。これらのプールは分散型取引所の取引量の大部分を生み出し、取引ごとに通常 0.3% ~ 1% の最高額の手数料を支払います。問題は、一時的な損失が深刻になる可能性があるということです。一方の資産が 2 倍になり、もう一方の資産が横ばいのプールでは、LP に約 5.7% の一時的な損失が発生します。 10倍にポンプアップしてから暴落する小型株トークンに流動性を提供する場合、計算は残酷になります。

収益性の計算方法: 実際の例

数字は物語よりも重要です。 2026 年の現実的な ETH/USDC ポジションを使用して、具体的な流動性マイニングの計算を見てみましょう。

この例のヘッドライン利回りは 34% (手数料による 22% と排出による 12%) です。一時的な損失、ガス、報酬トークンを資本に戻すコストを現実的に差し引くと、純額は約 25% に下がります。これは依然として強力なリターンですが、表示されている年利だけを見ることが誤解を招く理由を示しています。 50% の APR と 30% の期待 IL プラス、収穫期間中の 5% の報酬トークンの減衰を宣伝するプールは、IL なしで 12% を提供する安定したプールよりも悪い状況になります。

プールが異なれば、控除の見積りも異なります。ステーブルペアプールでは、IL はほとんど差し引かれませんが、手数料利回りが低くなる傾向があります。 Uniswap V3 および V4 に集中した流動性ポジションは、レンジ幅に応じて手数料利回りと IL の両方を 5 倍から 50 倍まで増幅する可能性があります。 LP の経済学 では、ダッシュボードのヘッドラインを信頼するだけでなく、各入金の前にこれらの数値を正直に実行する必要があります。

流動性マイニングのベストプラクティス

流動性マイニングにおいて、安定した稼ぎ手と枯渇したアカウントを分けるパターンは、6 年間の実践を通じて洗練されてきました。次のルールは単純に思えますが、最高の APR を求めるユーザーによって常に違反されています。

小さなことから始めましょう。 新しいプールに初めて入金するときは、完全に失っても大丈夫な金額を使用してください。ステーキング、ハーベスト、引き出しがすべて期待どおりに機能することを確認します。獲得した報酬が表示されている APR と一致していることを確認します。次にスケールアップします。多くのユーザーは、Twitter のスクリーンショットを信頼して、一度も使用したことのない契約に 6 桁を入金するという間違いを犯します。

監査済みで実戦テスト済みのプロトコルを好みます。 Curve または Uniswap プールと監査されていないフォークのリスクの差は非常に大きくなります。多くのフォークは契約コードをコピーしますが監査をスキップし、コピー&ペーストされた脆弱性により合計で数億ドルが流出しています。 90 日間の履歴があり監査なしのプロトコルで 40% の APR を提供するプールは、モデル化できないリスクに対する補償を提供していることになります。

報酬の減衰を積極的に監視します。 参加した APR が退会した APR になることはほとんどありません。毎週ポジションを確認してください。排出量が半減している場合、または新しい TVL が流入して報酬の取り分が減っている場合は、そのポジションがまだ代替案を上回っているかどうかを再計算してください。自動複合ボールトは再ステークを繰り返すため、この減衰を隠すことがよくありますが、基礎となる計算は同じです。

赤旗で退場。 本当の危険信号には、議定書チームの沈黙、排出量を大幅に増加させるガバナンス提案、あらゆる種類のセキュリティ開示、透明性のないチームや投資家向けの大規模なロック解除イベント、オラクルの問題などが含まれます。早期終了の費用はガソリン 1 ラウンドです。エクスプロイトを乗り越えるためのコストがすべてです。

流動性マイニングの課税

流動性マイニングの税務上の扱いは管轄区域によって大きく異なり、管轄区域内であっても規則は進化しています。このセクションは情報提供を目的としたものであり、法的なアドバイスではありません。重大な流動性マイニング収入がある人は、自国の仮想通貨に精通した税務専門家に相談する必要があります。

米国では、IRS は歴史的に、新たに鋳造された報酬トークンを、請求可能になった時点で通常の収入として扱い、その時点の公正市場価格で評価してきました。その後の値上がりまたは減価により、トークンが販売されたときにキャピタルゲインまたはキャピタルロスが発生します。流動性プールへの入金および流動性プールからの出金は、LP トークンが別個の資産として扱われるかどうかに応じて、課税対象となる場合とそうでない場合があります。 IRSは2026年の時点でLPトークンの問題に関して最終的なガイダンスを発行しておらず、保守的な実務家はこの預金を税務上の両方の原資産の処分として扱っています。

他の管轄区域は異なります。ドイツはこれまで、一定の条件の下で10年以上保有する流動性マイニングを非課税として扱ってきた。英国は、保守的な米国のアプローチと同様に、LP トークンの発行をキャピタルゲイン目的の処分として扱っています。ポルトガルは長年仮想通貨に優しいと考えられてきたが、近年規制を強化している。オーストラリアでは、すべての請求は通常の収入として扱われます。管轄区域に関係なく、すべての入金、すべての収穫、すべての引き出しの詳細な記録を、各イベント時の米ドルの価値を含めて保管してください。監査証跡は税のカテゴリーよりもはるかに重要です。

よくある質問

流動性マイニングはイールドファーミングと同じですか?

いいえ、しかし、それらは密接に関連しています。流動性マイニングは特定のアクティビティです。2 つのトークンをデポジットし、LP トークンを受け取り、それを賭けて報酬を獲得します。イールド・ファーミングは、流動性マイニングを 1 つのコンポーネントとして含めることができるより広範な戦略ですが、通常は、ベースの流動性マイニング・ポジションにレバレッジ、借入、マルチプロトコル・スタッキング、および再帰的ループのレイヤーを追加します。すべてのイールド ファーミングは流動性マイニングを構成要素として使用しますが、すべての流動性マイニングがイールド ファーミングとして適格であるわけではありません。流動性マイニングは通常、フルイールドファーミングよりもリスクが低く、収量も低くなります。

流動性マイニングにおける永久損失とは何ですか?

永久損失は、ウォレットに 2 つのトークンを保持することと、それらを流動性プールに預けることの違いです。価格が乖離すると、AMM はポジションのバランスを取り直し、パフォーマンスの低い資産を多く残し、パフォーマンスの高い資産を少なくします。損失は、乖離した価格で撤退した場合にのみ発生します。価格が預金比率に戻れば、預金比率はなくなります。不安定なペアの場合、IL は価格の動きに応じて 1% から 25%+ の範囲になります。安定したペアの場合、通常は 0.1% 未満です。

2026 年に最適な流動性マイニング プロトコルはどれですか?

戦略に最適なものは 1 つだけあり、唯一の最適なものはありません。深く安定した流動性を実現するには、Curve とそのメタレイヤー Convex が引き続き標準です。アクティブ管理による不安定なペアの集中流動性では、Arrakis や Gamma などの Uniswap V3 および V4 ラッパーがリードします。ベースチェーンのネイティブ流動性では、Aerodrome が優勢です。利回り取引と APY 投機の場合は、Pendle が最適です。 IL を最小限に抑える加重プールと 80/20 設計の場合、バランサーは依然として差別化されています。ほとんどの経験豊富な LP は、ターゲット資産エクスポージャーに応じて、これらのうち 2 つまたは 3 つにポジションを分散させます。

流動性マイニングで損失を被ることはありますか?

はい、いくつかの点でそうです。不安定なペアの一時的な損失は、手数料や報酬収入を上回る可能性があります。スマート コントラクトのバグにより、プール全体が空になる可能性があります。報酬トークンの価格が暴落し、見出しの年率50%が現実世界のマイナスリターンに変わる可能性があります。規制措置により、ポジションがロックまたは無効になる可能性があります。イーサリアムメインネットのガスコストは、小規模ポジションの報酬を超える可能性があります。流動性マイニングは銀行預金に相当するものではなく、そのように扱うことで多くのユーザーが元本を損失してしまいました。

ve(3,3)とは何ですか?

ve(3,3) モデルは、Curve の投票エスクロー トークノミクスと、OlympusDAO によって普及した (3,3) ゲーム理論を組み合わせたものです。 「ve」の部分は、譲渡不可能なガバナンスと報酬権限と引き換えに、ユーザーがプロトコル トークンをロックすることを意味します。 「(3,3)」の部分は、全員が販売ではなくロックすることで協力したときに各参加者が最大の利益を得るナッシュ均衡を指します。実際には、Aerodrome や Velodrome のような ve(3,3) プロトコルにより、ve トークン所有者は特定のプールに排出を指示し、それらのプールが生成する料金を回収することができ、流動性の配分とプロトコルの収益の間に緊密な連携が生まれます。

流動性マイニングを開始するにはいくら必要ですか?

Base、Arbitrum、Polygon などの低ガスチェーンでは、資本金 500 ドルから 1,000 ドルで有意義に参加できます。イーサリアムのメインネットでは、ネットワークの混雑状況に応じて、入金、ステーク、請求、引き出しにかかるガス費用が往復で合計 50 ドルから 200 ドルになる可能性があるため、計算は最低 5,000 ドルから 10,000 ドルでしか機能しません。 L2 上の安定ペアのプールは 4 桁半ばのポジションにアクセスできるようになりましたが、メインネット上のボラタイルペアの集中流動性は依然としてガスを吸収できるより大きな資本とアクティブなレンジ管理を優先しています。

結論

流動性マイニングは現代の DeFi を構築しました。プロトコルがディープオーダーブックをブートストラップし、熱心なユーザーにガバナンスを配布し、受動的なトークン保有者をアクティブなマーケットメーカーに変えるメカニズムは、すべてのオンチェーン取引会場が依存する基盤です。その仕組みを理解すると、エコシステムをただ消費するのではなく、エコシステムに参加できるようになります。

正直な要約は、流動性マイニングは DeFi リスクスペクトルの真ん中に位置するということです。これはステーキングよりも複雑で危険であり、全収穫量の農業よりも積極的ではなく、活用度も低いです。 2026年に提供される利回りは、2020年から2021年の馬鹿げた数字よりも低いですが、純粋なトークンインフレではなく実際の取引量からの実質手数料収入に支えられ、より持続可能でもあります。 Curve で適切に選択された安定ペアのポジション、または Uniswap V4 で慎重に管理された集中ポジションは、銀行預金が 4%、国債が 4.5% を支払う条件で、純 APR 8% ~ 30% を生み出すことができます。

新規参加者への最善のアドバイスは、小規模から始め、持続可能なトークンエコノミクスを備えた監査済みのプロトコルを選択し、揮発性ペアの資本を展開する前に一時的な損失を理解し、ヘッドラインの APR を信頼するのではなく純収益性を再計算することです。流動性マイニングは忍耐と規律に報います。リーダーボードで最高の数字を追いかけると罰が与えられます。 6年経ってもまだここにいるマイナーは、最高のAPRを選択したのではなく、最も持続可能なリスク調整後の利回りを選択し、複利に仕事を任せました。