O que é mineração de liquidez: guia completo de recompensas DeFi (2026)

— By Tony Rabbit in Tutorials

O que é mineração de liquidez? Guia completo de recompensas DeFi: fluxo de trabalho de 4 etapas, versus piquetagem/produção agrícola, modelos de garantia de voto, principais protocolos (Curve, Pendle, Aerodrome) e riscos (2026).

As finanças descentralizadas geraram trilhões de dólares em volume de negociação cumulativo ao resolver um problema fundamental: como convencer estranhos a trancar seu dinheiro em um contrato inteligente que não tem departamento de marketing, equipe de vendas e nenhuma autoridade central prometendo retornos? A resposta que remodelou a indústria foi a mineração de liquidez, um mecanismo de incentivo que recompensa os utilizadores por fornecerem o capital de que as bolsas descentralizadas e os mercados de empréstimos necessitam para funcionar. Sem mineração de liquidez, todo o DeFi ecossistema que conhecemos hoje não existiria.

A mineração de liquidez transformou detentores passivos de tokens em participantes ativos e transformou protocolos em economias bootstrap. Ao distribuir tokens de governança aos usuários que depositaram ativos em pools de liquidez, os projetos poderiam crescer de zero a bilhões em valor total bloqueado em semanas. Este guia revela como funciona a mineração de liquidez em 2026, onde ela fica entre a aposta simples e a produção agrícola de alto risco, o que os modelos modernos de garantia de voto, como veCRV e ve(3,3), realmente fazem, e como avaliar se fornecer liquidez faz sentido para o seu portfólio.

Ao final deste artigo, você entenderá o fluxo de trabalho de quatro etapas para se tornar um minerador de liquidez, as diferenças entre estratégias de pares estáveis e pares voláteis, como calcular a lucratividade líquida após contabilizar perdas impermanentes, gás e deslizamento de token de recompensa e quais protocolos dominam o cenário hoje. Isto foi escrito para usuários intermediários de DeFi que já entendem a troca de tokens em uma bolsa descentralizada e desejam dar o próximo passo para obter rendimento, tornando-se um provedor de liquidez.

O que é mineração de liquidez?

Mineração de liquidez é a prática de depositar dois tokens em um pool de liquidez em uma bolsa descentralizada ou protocolo de empréstimo, recebendo um LP token que representa sua parte do pool e, em seguida, apostar esse token LP em um contrato de recompensa para ganhar um fluxo adicional do token de governança nativo do protocolo. Você ganha dois rendimentos simultâneos: as taxas de negociação geradas pelo pool e os tokens de recompensa recém-criados que o protocolo distribui para incentivar a liquidez. Essa estrutura de recompensa dupla é o que separa a mineração de liquidez de qualquer outra forma de rendimento criptográfico.

Clássico piquetagem é fundamentalmente diferente. Ao apostar ETH ou qualquer ativo de prova de aposta, você está bloqueando um único ativo para ajudar a proteger um blockchain e ganhando recompensas de inflação mais taxas de transação. Você não assume o risco de preço de um segundo ativo, não enfrenta perdas impermanentes e sua recompensa é denominada no mesmo token que você apostou. A mineração de liquidez, por outro lado, expõe você a dois ativos, exige que você os deposite em uma proporção específica e paga em um terceiro token que geralmente tem seu próprio perfil de volatilidade. Está mais próximo de gerir um pequeno negócio criador de mercado do que de ganhar juros numa conta poupança.

O mecanismo só funciona porque as bolsas descentralizadas precisam de carteiras de pedidos profundas para funcionar. Um pool com US$ 10.000 de liquidez produzirá enormes deslizamento em uma negociação de US$ 1.000. Um pool com US$ 100 milhões pode absorver a mesma negociação com impacto mínimo no preço. Os protocolos pagam aos mineradores de liquidez porque pools mais profundos atraem mais traders, mais traders geram mais taxas e mais taxas atraem mais liquidez. A mineração de liquidez é o volante que põe o ciclo em movimento.

O fluxo de trabalho de mineração de liquidez em 4 etapas

Todo programa de mineração de liquidez, independentemente do protocolo ou cadeia, segue a mesma sequência de quatro etapas. Compreender essas etapas é a base de todo o restante deste guia.

A primeira etapa requer o depósito de dois tokens de igual valor em dólares no pool. Se você quiser fornecer liquidez ao pool ETH/USDC quando o ETH estiver em US$ 3.000, você deposita 1 ETH e 3.000 USDC. O protocolo não aceitará depósitos desequilibrados e tentar manipular a proporção resulta em transações fracassadas ou preenchimentos unilaterais desfavoráveis. A segunda etapa emite um token LP, que é um ativo ERC-20 transferível como qualquer outro token. O token LP representa sua propriedade fracionária do pool, e queimá-lo retorna os ativos subjacentes mais as taxas de negociação acumuladas.

O terceiro passo é o que distingue um provedor de liquidez passivo de um minerador de liquidez. Você pega o token LP e o aposta no contrato de recompensas do protocolo, geralmente chamado de gauge no Curve e Balancer, ou um MasterChef no SushiSwap e muitos garfos. O contrato de piquetagem rastreia quantos tokens LP você depositou e por quanto tempo, e emite o token de governança do protocolo para você continuamente, bloco por bloco. O quarto passo é a colheita. Você reivindica recompensas acumuladas em qualquer cronograma adequado ao seu orçamento de gás e estratégia tributária e, em seguida, as acumula de volta no pool ou as vende por stablecoins.

Mineração de liquidez vs piquetagem vs agricultura produtiva

Esses três termos são usados indistintamente em mídias criptográficas, mas se referem a atividades genuinamente diferentes com perfis de risco diferentes. Esclarecer a distinção é essencial antes de comprometer capital.

Ativo: Um token

Risco: Redução, tempo de inatividade do validador

Fonte de rendimento: Inflação do protocolo + taxas de transferência

TAEG típica: 3% a 8%

Ativo: Dois tokens em par

Risco: IL, bug de contrato, despejo de recompensa

Fonte de rendimento: Taxas + emissões de tokens de recompensa

TAEG típica: 5% a 40%

Ativo: Empilhamento multiprotocolo

Risco: Risco de contrato composto, alavancagem

Fonte de rendimento: Loops, alavancagem, reestaqueamento

TAEG típica: 10% a 200%+

O piqueteamento é o mais simples dos três. Você bloqueia um ativo, protege uma rede ou serviço e recebe rendimento denominado nesse mesmo ativo. Não há segundo token, nem recibo de LP, nem fazenda para apostar. Os exemplos incluem piquetagem ETH nativa, bloqueio SOL com um validador ou piquetagem AAVE no módulo de segurança. O risco é limitado pelas regras de redução do protocolo, que para a maioria das grandes redes em 2026 são bem compreendidas e limitadas.

A mineração de liquidez fica no meio. Você fornece dois ativos, aceita exposição a perdas impermanentes e recebe taxas de negociação e um token de recompensa de governança. É mais complexo do que apostar e acarreta mais riscos, mas os rendimentos são mais elevados e a atividade apoia diretamente o funcionamento dos mercados descentralizados. Agricultura produtiva é o mais agressivo dos três. Os agricultores encadeiam posições de mineração de liquidez em vários protocolos, muitas vezes tomando empréstimos contra seus tokens LP, refazendo em cima de refazendo e buscando a TAEG mais alta possível, independentemente da qualidade do token. A agricultura produtiva usa a mineração de liquidez como um de seus blocos de construção, mas adiciona camadas de alavancagem e empilhamento de protocolos que multiplicam tanto as vantagens quanto os riscos.

Como funcionam os tokens de recompensa

O token de recompensa que você ganha com a mineração de liquidez não vem do nada e não é dinheiro de graça. É um fornecimento recém-cunhado liberado pelo protocolo de acordo com um cronograma de emissões definido no contrato inteligente. Compreender como esses tokens são projetados determina se o rendimento que você vê na tela é real ou uma ilusão que irá evaporar assim que você tentar vender.

Os tokens de recompensa quase sempre cumprem três funções: governança, captura de receitas e direção de emissões. Os direitos de governança permitem que os detentores de tokens votem em parâmetros de protocolo, alterações de taxas, gastos com tesouraria e lançamentos de novos recursos. A captura de receita, quando existe, distribui uma parte das taxas de protocolo de volta aos detentores de tokens que bloqueiam ou apostam no token. A direção das emissões é o design mais interessante, popularizado pela Curve, onde os detentores de tokens votam em quais pools de liquidez receberão a próxima rodada de emissões de tokens, criando um mercado competitivo para influência na governança.

O cronograma de emissões é o número mais importante a ser verificado antes de minerar um novo pool. Alguns protocolos emitem em uma programação linear fixa, liberando a mesma quantidade de tokens em cada bloco até que o suprimento acabe. Outros usam cronogramas de redução pela metade semelhantes ao Bitcoin, onde as emissões caem 50% a cada seis meses ou ano. Os projetos mais modernos usam emissões bloqueadas, onde a taxa de liberação de tokens é determinada por quanto do fornecimento existente foi bloqueado no contrato de garantia de voto. Em todos os casos, a questão a colocar é se a TAEG que vemos hoje ainda existirá dentro de três meses, ou se as emissões terão caído 70% até lá.

O Verão Composto de 2020: Nascimento da Mineração de Liquidez

A era moderna da mineração de liquidez começou em 15 de junho de 2020, quando a Compound Finance lançou seu token de governança COMP e começou a distribuí-lo aos usuários que tomaram emprestado e emprestaram ativos na plataforma. Em uma única semana, o valor total bloqueado da Compound explodiu de cerca de US$ 90 milhões para mais de US$ 600 milhões. Os usuários descobriram que, ao tomarem emprestado e fornecerem simultaneamente o mesmo ativo, poderiam ganhar mais em recompensas COMP do que pagariam em juros, um truque que ficou conhecido como empréstimo recursivo ou looping de rendimento. O próprio token COMP disparou de cerca de US$ 60 no lançamento para mais de US$ 370 em duas semanas.

O que Compound demonstrou foi profundo. Um protocolo poderia inicializar sua base de usuários, sua liquidez e sua distribuição de governança de uma só vez, emitindo um token para participantes ativos. Em poucos meses, todos os grandes projetos DeFi copiaram o manual. Balancer lançou distribuição BAL para provedores de liquidez. A Curve lançou o CRV com seu agora famoso modelo de garantia de voto. SushiSwap lançou um ataque vampiro ao Uniswap, oferecendo recompensas SUSHI para qualquer um que migrasse seus tokens LP, drenando brevemente mais de US$ 1 bilhão em liquidez do Uniswap em um único fim de semana.

O verão de 2020 também revelou o lado negro da mineração de liquidez. Centenas de garfos surgiram com nomes como YAM, KIMCHI, SUSHI e dezenas de tokens com tema alimentar prometendo 1.000%+ APRs. A maioria deles entrou em colapso em poucos dias, à medida que os preços dos tokens de recompensa despencaram sob o peso da constante pressão de venda impulsionada pelos agricultores. As lições desse período ainda se aplicam em 2026: alta TAEG não é o mesmo que alto retorno, e a qualidade dos tokens de recompensa é mais importante do que a quantidade dos tokens de recompensa.

Principais protocolos de mineração de liquidez em 2026

A paisagem consolidou-se significativamente desde a explosão de 2020 a 2022. A maioria das dezenas de clones com nomes de alimentos daquela época já se foi. O que resta são protocolos que construíram fossos reais: liquidez profunda, contratos auditados, economia de tokens sustentáveis e equipes de desenvolvedores ativas. Estes são os nomes que dominam os fluxos de mineração de liquidez hoje.

Uniswap V3 e V4 continua sendo a bolsa descentralizada dominante em volume. O próprio Uniswap não executa um programa contínuo de mineração de liquidez em seus pools principais, mas a nova arquitetura de gancho V4 permite que terceiros implantem contratos de incentivos personalizados sobre qualquer pool. Protocolos como Arrakis, Gamma e Steer gerenciam posições de liquidez concentradas no Uniswap V3 e V4 e distribuem recompensas aos seus depositantes, envolvendo efetivamente uma camada de mineração de liquidez em torno do sistema de taxas nativo do Uniswap.

Curva Financeira é o rei da mineração de liquidez de pares estáveis. O sistema de medição da Curve, combinado com o modelo de garantia de voto veCRV, criou o mercado de emissões mais sofisticado em DeFi. Os usuários bloqueiam o CRV por até quatro anos para receber o veCRV, o que lhes dá poder de voto sobre quais pools recebem emissões de CRV, além de um aumento em suas próprias recompensas de LP de até 2,5x. As Curve Wars, nas quais Convex, Yearn e outros protocolos competiram para acumular veCRV, definiram o metajogo do DeFi durante anos e ainda impulsionam fluxos de capital significativos.

Balanceador oferece pools ponderados onde os dois ativos não precisam estar na proporção 50/50 e executa o sistema veBAL modelado no design do Curve. Os LPs balanceadores podem conter pools como 80/20 BAL/ETH, o que reduz a perda impermanente para o ativo mais pesado em comparação com um par 50/50 padrão. Finanças Convexas é um metaprotocolo construído sobre o Curve que permite aos usuários ganhar recompensas aumentadas do Curve sem bloquear seu próprio CRV. Capturou cerca de metade de todos os CRV em circulação no seu pico e continua a ser uma força importante em 2026.

Pendle tornou a negociação de rendimento popular, tokenizando o componente de rendimento dos ativos com rendimento e permitindo que os comerciantes especulassem sobre o futuro APY níveis separadamente do principal. As piscinas Pendle tornaram-se um destino para a sofisticação da produção agrícola. Aeródromo on Base herdou o design ve(3,3) de Solidly e Velodrome e se tornou o maior local de liquidez em Base, hospedando pools profundos de stablecoins, derivativos de ETH e uma ampla seleção de tokens nativos de Base.

Modelos de voto-escrow (ve) explicados

O modelo de garantia de voto é a inovação mais influente no design de tokens DeFi desde o próprio AMM. Lançado pela Curve em agosto de 2020 e copiado por dezenas de protocolos desde então, ele resolve o problema fundamental da mineração de liquidez de primeira geração: os tokens de governança eram muito fáceis de descartar. O modelo cinco força o alinhamento, exigindo que os usuários bloqueiem seus tokens por um longo período para acessar os recursos mais valiosos.

A mecânica básica é direta. Você pega seu token de governança, digamos CRV, e o bloqueia em um veToken contrato por um período entre uma semana e quatro anos. Quanto mais você bloquear, mais boost você recebe três coisas: sua parcela nas taxas de protocolo, seu poder de voto na governança e o multiplicador aplicado às suas recompensas de mineração de LP. O veCRV é intransferível, mas confere ao titular poder econômico e político real dentro do ecossistema Curve.

O

O design ve(3,3) popularizado por Solidly, Velodrome e Aerodrome adiciona um toque crítico. O token cinco é um NFT e não um saldo fungível, o que torna as posições negociáveis como ativos discretos. As emissões são direcionadas pelos detentores de tokens ve para pools específicos por meio de uma votação contínua, e as taxas do protocolo desses mesmos pools fluem de volta para os detentores de tokens ve que votaram neles. Isso cria um alinhamento claro onde os detentores de tokens ve são incentivados a votar emissões em pools que geram volume real e taxas reais, e não em pools de vaidade sem atividade orgânica.

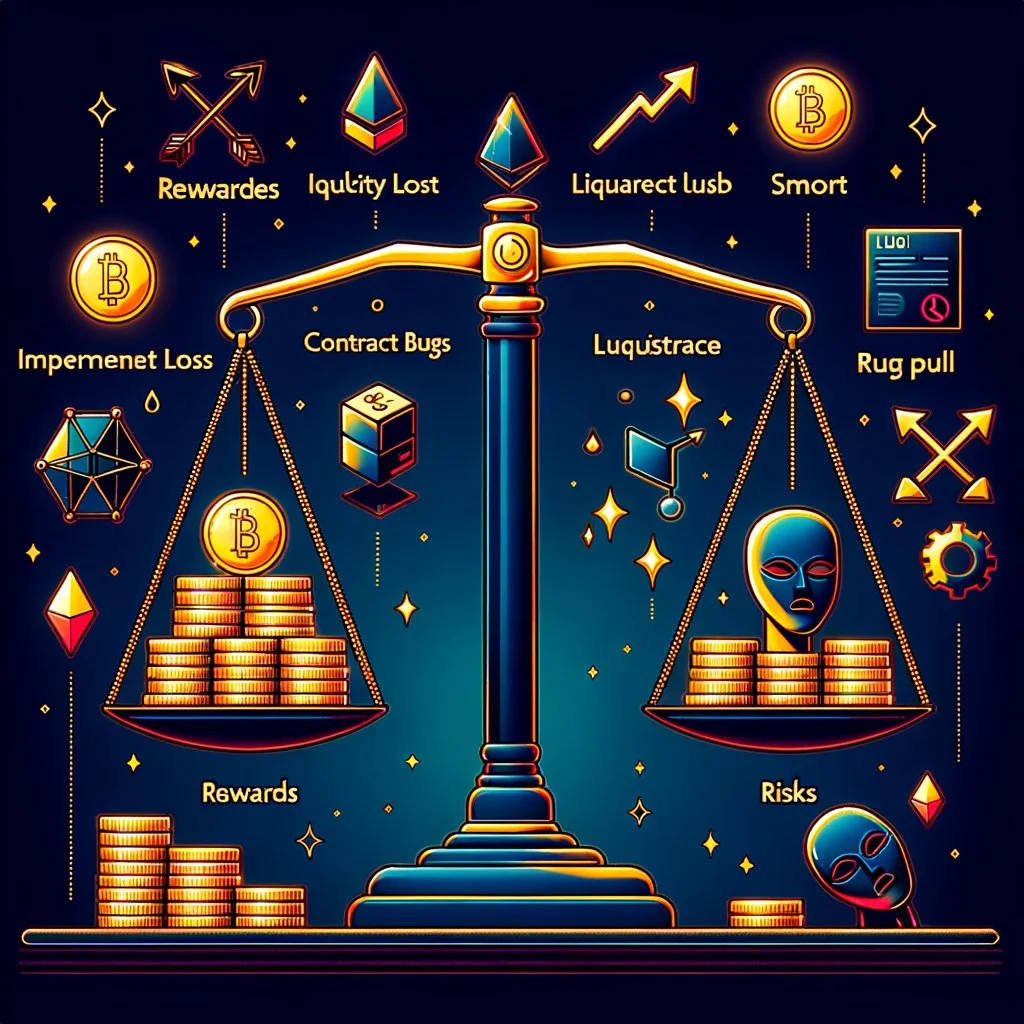

Riscos de mineração de liquidez

Os rendimentos parecem atraentes, mas a mineração de liquidez não é uma conta poupança. Quatro categorias distintas de risco podem apagar seus ganhos ou destruir totalmente seu principal. Qualquer pessoa que planeje investir capital significativo deve ser capaz de articular cada um deles antes de depositar o primeiro dólar.

- Alto rendimento combinado de taxas e recompensas

- Exposição ao token de governança além do rendimento base

- Sem KYC, entrada sem permissão

- Composição por meio de wrappers de cofre automático

- A liquidez é desbloqueada a qualquer momento

- Pools de pares estáveis minimizam o risco de preço

- Perda impermanente em pares voláteis

- Bugs de contratos inteligentes podem drenar pools

- Despejo de token de recompensa destrói APR

- Os custos do gás comem pequenas posições em L1

- Incerteza regulatória em muitas jurisdições

- As emissões de recompensa diminuem com o tempo

O risco mais discutido é perda impermanente, frequentemente abreviado como IL. Quando a relação de preços dos dois ativos agrupados muda, a matemática do produto constante do AMM reequilibra a sua posição automaticamente. Você acaba com mais ativos que caíram e menos ativos que subiram. Se você simplesmente tivesse mantido os dois tokens em sua carteira, teria saído na frente. A perda é chamada de impermanente porque se os preços retornarem ao índice de depósito, ela desaparece, mas na prática os preços raramente voltam exatamente e a perda torna-se permanente na retirada.

A segunda categoria é o risco de contrato inteligente. Cada posição de mineração de liquidez depende de pelo menos dois contratos: o próprio pool AMM e o medidor de piquetagem. Cada um é um ponto potencial de falha. O livro de história do DeFi está repleto de exemplos de bugs que drenam centenas de milhões em uma única transação. A auditoria ajuda, mas não elimina o risco. Até protocolos bem auditados como Cream Finance, Yearn e Curve sofreram explorações.

O terceiro é o risco de despejo de token de recompensa. Quando as emissões excedem largamente a procura orgânica pelo token, o preço cai. Uma TAEG de 100% paga em um token que perde 90% de seu valor no mesmo período é uma perda de 90%, não um ganho de 100%. Sempre verifique se o protocolo tem receita, tem distribuições de taxas para os detentores de tokens, tem bloqueios de garantia de voto que reduzem a oferta circulante e tem algum motivo real para o token manter valor além da rotação dos agricultores. Finalmente, o risco regulatório varia de acordo com a jurisdição. Alguns países tratam a mineração de liquidez como um facto tributável em cada colheita. Outros tratam-na como uma emissão de classe de ações não tributável. A classificação pode mudar com a nova legislação.

APR vs APY na mineração de liquidez

A leitura de painéis de mineração de liquidez requer a compreensão da diferença entre APY vs APR. APR é a taxa de retorno anualizada simples, assumindo que você reivindica recompensas uma vez por ano e não as reinveste. APY inclui o efeito de capitalização, assumindo que você colhe e redeposita recompensas continuamente. O mesmo rendimento subjacente pode ser apresentado como uma TAEG de 20% ou APY de 22%, dependendo da frequência de capitalização.

Para mineração de liquidez, a distinção é importante porque a maioria das recompensas vem como um token separado que você deve reivindicar, vender, trocar manualmente para os tokens do par subjacente e depositar novamente no pool. Cada uma dessas operações custa gás, custa derrapagem no swap e cria um fato tributável na maioria das jurisdições. Cofres de composição automática como Yearn, Beefy e Convex automatizam esse ciclo e permitem que você alcance o APY exibido na prática, mas eles cobram uma taxa de desempenho, normalmente de 10% a 20% das recompensas coletadas, em troca.

A outra dinâmica crítica da APR na mineração de liquidez é a decadência à medida que o TVL cresce. As emissões de recompensa são normalmente fixadas por bloco, pelo que a quota por dólar dessas emissões diminui à medida que mais capital entra no pool. Um pool lançado com APR de 100% e TVL de US$ 1 milhão pagará APR de 10% quando o TVL atingir US$ 10 milhões. É por isso que os pioneiros num novo programa de mineração muitas vezes capturam a maior parte dos retornos, e é por isso que a TAEG exibida hoje em um novo pool pode ficar irreconhecível em um mês.

Mineração de liquidez de par estável vs par volátil

A escolha estratégica mais importante na mineração de liquidez é fornecer liquidez a um par estável ou a um par volátil. As duas categorias são produtos diferentes, com perfis de retorno e riscos diferentes.

Pares estáveis combinam dois ativos projetados para serem negociados perto do mesmo preço. Os exemplos incluem USDC/USDT, DAI/USDC, FRAX/USDC e pools triplamente estáveis como o 3pool da Curve. Como o rácio de preços dos activos subjacentes quase não se move, a perda impermanente é essencialmente zero. A desvantagem é que o volume de negociação também é menor porque os arbitradores têm apenas alguns pontos básicos de diferencial de preço para capturar. As taxas sobre pools estáveis são normalmente de 0,04% a 0,1%, muito inferiores ao padrão de 0,3% para pools voláteis. A mineração de liquidez de par estável equivale a um fundo de títulos conservador: TAEG de 2% a 8%, risco muito baixo, muito previsível.

Pares voláteis combinam dois ativos cujos preços se movem de forma independente. Os exemplos incluem ETH/USDC, BTC/ETH e qualquer token emparelhado com uma stablecoin ou ETH. Esses pools geram a maior parte do volume de negociação em bolsa descentralizada e pagam as taxas mais altas, normalmente de 0,3% a 1% por negociação. O problema é que a perda impermanente pode ser grave. Um pool em que um ativo dobra enquanto o outro permanece estável imporá aproximadamente 5,7% de perda impermanente ao LP. Se você estiver fornecendo liquidez para um token de pequena capitalização que bombeia 10x e depois se desfaz, a matemática é brutal.

Como calcular a lucratividade: um exemplo prático

Os números importam mais do que a narrativa. Vamos percorrer um cálculo concreto de mineração de liquidez usando uma posição realista de ETH/USDC em 2026.

O rendimento principal neste exemplo é de 34% (22% de taxas mais 12% de emissões). Após deduções realistas para perdas impermanentes, gás e o custo de conversão de tokens de recompensa de volta em capital, o valor líquido cai para cerca de 25%. Esse ainda é um retorno forte, mas mostra por que olhar apenas para a TAEG exibida é enganoso. Um pool que anuncia uma TAEG de 50% com 30% de IL esperado mais 5% de decaimento do token de recompensa durante o período de colheita é uma posição pior do que um pool estável que oferece 12% sem IL.

Pools diferentes exigem estimativas de dedução diferentes. Os pools de pares estáveis quase não deduzem IL, mas tendem a ter rendimentos de taxas mais baixos. Posições de liquidez concentradas no Uniswap V3 e V4 podem amplificar os rendimentos das taxas e IL em 5x a 50x, dependendo da largura do intervalo. Economia LP requer a execução honesta desses números antes de cada depósito, e não apenas confiar no título do painel.

Melhores práticas de mineração de liquidez

Os padrões que separam os ganhadores consistentes das contas esgotadas na mineração de liquidez foram refinados ao longo de seis anos de prática. As regras a seguir parecem simples, mas são constantemente violadas por usuários que buscam a TAEG mais alta.

Comece pequeno. Na primeira vez que você depositar em um novo pool, use uma quantia que você possa perder totalmente. Verifique se o estaqueamento, a colheita e a retirada funcionam conforme o esperado. Confirme se as recompensas acumuladas correspondem à TAEG exibida. Então aumente. Muitos usuários cometem o erro de confiar em uma captura de tela do Twitter e depositar seis dígitos em um contrato que nunca usaram.

Prefira protocolos auditados e testados em batalha. A diferença de risco entre um pool Curve ou Uniswap e um fork não auditado é enorme. Muitos forks copiam o código do contrato, mas ignoram a auditoria, e as vulnerabilidades copiadas e coladas drenaram centenas de milhões no total. Um pool que oferece APR de 40% em um protocolo com 90 dias de histórico e sem auditoria está oferecendo compensação por um risco que você não pode modelar.

Monitore ativamente a redução da recompensa. A TAEG em que você ingressou raramente é a TAEG em que você sai. Verifique suas posições semanalmente. Se as emissões estiverem sendo reduzidas pela metade ou se novos TVL inundarem e reduzirem sua parcela de recompensas, recalcule se a posição ainda supera suas alternativas. Os cofres compostos automaticamente muitas vezes escondem essa deterioração porque continuam sendo reposicionados, mas a matemática subjacente é a mesma.

Saída em bandeiras vermelhas. Os verdadeiros sinais de alerta incluem o silêncio da equipe do protocolo, propostas de governança para aumentar drasticamente as emissões, divulgações de segurança de qualquer tipo, grandes eventos de desbloqueio para a equipe ou investidores que não foram transparentes e questões do oráculo. O custo de uma saída antecipada é uma rodada de gasolina. O custo de permanecer durante uma exploração é tudo.

Tributação de Mineração de Liquidez

O tratamento fiscal da mineração de liquidez varia drasticamente de acordo com a jurisdição e, mesmo dentro das jurisdições, as regras estão evoluindo. Esta seção é informativa e não um aconselhamento jurídico. Qualquer pessoa com rendimentos de mineração de liquidez material deve consultar um profissional tributário familiarizado com criptografia em seu país.

Nos Estados Unidos, o IRS tem historicamente tratado os tokens de recompensa recém-criados como renda ordinária no momento em que são exigíveis, avaliados ao preço justo de mercado naquele momento. A valorização ou depreciação subsequente cria ganhos ou perdas de capital quando os tokens são vendidos. Depositar e retirar de um pool de liquidez pode ou não ser um evento tributável, dependendo se o token LP é tratado como uma propriedade separada. O IRS não emitiu orientação definitiva sobre a questão do token LP em 2026, e os profissionais conservadores tratam o depósito como uma alienação de ambos os ativos subjacentes para fins fiscais.

Outras jurisdições são diferentes. A Alemanha historicamente tratou a mineração de liquidez mantida por mais de 10 anos como isenta de impostos sob certas condições. O Reino Unido trata a emissão de tokens LP como uma alienação para fins de ganhos de capital, semelhante à abordagem conservadora dos EUA. Portugal, há muito considerado amigo da criptografia, tornou as regras mais rígidas nos últimos anos. A Austrália trata cada reclamação como rendimento normal. Independentemente da jurisdição, mantenha registros detalhados de cada depósito, cada colheita e cada saque, incluindo o valor em dólares americanos no momento de cada evento. A trilha de auditoria é muito mais importante do que a categoria tributária.

Perguntas frequentes

Mineração de liquidez é o mesmo que produção agrícola?

Não, mas estão intimamente relacionados. A mineração de liquidez é uma atividade específica: deposite dois tokens, receba um token LP e aposte-o para obter recompensas. A agricultura produtiva é uma estratégia mais ampla que pode incluir a mineração de liquidez como um componente, mas normalmente adiciona camadas de alavancagem, empréstimos, empilhamento multiprotocolo e loop recursivo sobre as posições básicas de mineração de liquidez. Toda produção agrícola utiliza mineração de liquidez como base, mas nem toda mineração de liquidez se qualifica como produção agrícola. A mineração de liquidez geralmente apresenta menor risco e menor rendimento do que a agricultura de rendimento total.

O que é perda impermanente na mineração de liquidez?

A perda impermanente é a diferença entre manter dois tokens em sua carteira e depositá-los em um pool de liquidez. Quando os preços divergem, o AMM reequilibra a sua posição, deixando-o com mais ativos com desempenho inferior e menos ativos com desempenho superior. A perda só se materializa se você retirar a preços divergentes. Se os preços regressarem ao rácio de depósitos, este desaparece. Para pares voláteis, o IL pode variar de 1% a 25%+ dependendo do movimento do preço. Para pares estáveis, normalmente fica abaixo de 0,1%.

Qual é o melhor protocolo de mineração de liquidez em 2026?

Não existe o melhor, apenas o mais adequado para uma estratégia. Para uma liquidez profundamente estável, Curve e sua metacamada Convex continuam sendo o padrão. Para liquidez concentrada em pares voláteis com gestão ativa, os wrappers Uniswap V3 e V4, como Arrakis e Gamma, lideram. Para liquidez nativa da cadeia base, o Aeródromo domina. Para negociação de rendimentos e especulação APY, Pendle é o local. Para piscinas ponderadas e designs 80/20 que minimizam IL, o Balancer permanece diferenciado. Os LPs mais experientes distribuem posições em dois ou três deles, dependendo da exposição ao ativo-alvo.

Posso perder dinheiro na mineração de liquidez?

Sim, de várias maneiras. A perda impermanente em pares voláteis pode superar a receita de taxas e recompensas. Bugs de contratos inteligentes podem drenar pools inteiros. Os preços dos tokens de recompensa podem entrar em colapso, transformando uma TAEG de 50% em um retorno negativo no mundo real. A ação regulatória pode bloquear ou invalidar posições. Os custos do gás na rede principal Ethereum podem exceder as recompensas em posições pequenas. A mineração de liquidez não é equivalente a um depósito bancário e tratá-la como tal custou o principal de muitos usuários.

O que é ve(3,3)?

O modelo ve(3,3) combina a tokenômica de garantia de voto do Curve com a teoria dos jogos (3,3) popularizada pela OlympusDAO. A parte “ve” significa que os usuários bloqueiam o token do protocolo em troca de governança intransferível e poder de recompensa. A parte "(3,3)" refere-se a um equilíbrio de Nash onde cada participante se beneficia mais quando todos cooperam bloqueando em vez de vendendo. Na prática, protocolos ve(3,3) como Aerodrome e Velodrome permitem que os detentores de tokens ve direcionem as emissões para pools específicos e capturem as taxas geradas por esses pools, criando um alinhamento estreito entre a alocação de liquidez e a receita do protocolo.

Quanto dinheiro preciso para iniciar a mineração de liquidez?

Em uma cadeia de baixo gás como Base, Arbitrum ou Polygon, você pode participar significativamente com US$ 500 a US$ 1.000 em capital. Na rede principal Ethereum, a matemática só começa a funcionar no mínimo de US$ 5.000 a US$ 10.000 porque os custos do gás para depósito, aposta, reivindicação e retirada podem totalizar US$ 50 a US$ 200 por viagem de ida e volta, dependendo do congestionamento da rede. Os pools de pares estáveis em L2 tornaram-se acessíveis para posições de quatro dígitos, enquanto a liquidez concentrada de pares voláteis na rede principal ainda favorece um capital maior que pode absorver gás e gerenciamento de faixa ativa.

Conclusão

A mineração de liquidez construiu DeFi moderno. O mecanismo que permite que um protocolo inicialize livros de pedidos profundos, distribua governança para usuários engajados e transforme detentores passivos de tokens em formadores de mercado ativos é a base da qual depende todo local de negociação em rede. Compreender como funciona coloca você em posição de participar desse ecossistema, em vez de apenas consumi-lo.

O resumo honesto é que a mineração de liquidez está no meio do espectro de risco DeFi. É mais complexo e mais perigoso do que estaquear, menos agressivo e menos alavancado do que a agricultura de rendimento total. Os rendimentos oferecidos em 2026 são inferiores aos números absurdos de 2020 a 2021, mas também são mais sustentáveis, apoiados por receitas reais de taxas provenientes do volume real de negociação, em vez de pura inflação simbólica. Uma posição de par estável bem escolhida na Curve ou uma posição concentrada cuidadosamente gerenciada no Uniswap V4 pode gerar uma TAEG líquida de 8% a 30% em condições em que os depósitos bancários pagam 4% e os títulos do tesouro pagam 4,5%.

O melhor conselho para qualquer novo participante é começar aos poucos, escolher protocolos auditados com economia de token sustentável, entender a perda impermanente antes de implantar capital de pares voláteis e recalcular a lucratividade líquida em vez de confiar na APR principal. A mineração de liquidez recompensa paciência e disciplina. Pune perseguir o número mais alto na tabela de classificação. Os mineiros que ainda estão aqui depois de seis anos não escolheram a TAEG mais elevada, escolheram o rendimento ajustado ao risco mais sustentável e deixaram a capitalização fazer o trabalho.