Likidite Madenciliği Nedir: Tam DeFi Ödül Kılavuzu (2026)

— By Tony Rabbit in Tutorials

Likidite madenciliği nedir? Eksiksiz DeFi ödül kılavuzu: 4 adımlı iş akışı, staking/getiri çiftçiliği, oy-emanet modelleri, en iyi protokoller (Curve, Pendle, Aerodrome) ve riskler (2026).

Merkezi olmayan finans, temel bir sorunu çözerek trilyonlarca dolarlık kümülatif işlem hacmini ön plana çıkardı: Tamamen yabancıları, paralarını pazarlama departmanı, satış ekibi ve getiri vaat eden merkezi otoritesi olmayan akıllı bir sözleşmeye kilitlemeye nasıl ikna edersiniz? Sektörü yeniden şekillendiren yanıt, merkezi olmayan borsaların ve borç verme piyasalarının işlemesi için ihtiyaç duyduğu sermayeyi sağlayan kullanıcıları ödüllendiren bir teşvik mekanizması olan likidite madenciliğiydi. Likidite madenciliği olmadan, tüm DeFi Bugün bildiğimiz ekosistem olmazdı.

Likidite madenciliği, pasif token sahiplerini aktif katılımcılara dönüştürdü ve protokolleri önyüklemeli ekonomilere dönüştürdü. Varlıklarını likidite havuzlarına yatıran kullanıcılara yönetişim tokenleri dağıtılarak projelerin kilitlenen toplam değeri sıfırdan milyarlara birkaç hafta içinde büyüyebilir. Bu kılavuz, basit staking ile yüksek riskli getiri çiftçiliği arasında yer alan likidite madenciliğinin 2026'da nasıl çalıştığını, veCRV ve ve(3,3) gibi modern oy-emanet modellerinin gerçekte ne yaptığını ve likidite sağlamanın portföyünüz için anlamlı olup olmadığını nasıl değerlendireceğinizi ayrıntılarıyla anlatıyor.

Bu makalenin sonunda likidite madencisi olmanın dört adımlı iş akışını, istikrarlı çift ve değişken çift stratejileri arasındaki farkları, kalıcı kayıp, gaz ve ödül token kaymasını hesaba kattıktan sonra net kârlılığın nasıl hesaplanacağını ve bugün hangi protokollerin ortama hakim olduğunu anlayacaksınız. Bu, merkezi olmayan bir borsada token takas etmeyi zaten anlayan ve bir likidite sağlayıcısı olarak getiri elde etme yolunda bir sonraki adımı atmak isteyen orta düzey DeFi kullanıcıları için yazılmıştır.

Likidite Madenciliği Nedir?

Likidite madenciliği, merkezi olmayan bir borsa veya borç verme protokolü üzerindeki bir likidite havuzuna iki token yatırma ve karşılığında bir likidite alma uygulamasıdır. LP token bu, havuzdaki payınızı temsil eder ve ardından protokolün yerel yönetişim tokeninin ek bir akışını kazanmak için bu LP tokenını bir ödül sözleşmesine stake edersiniz. Eş zamanlı iki getiri elde edersiniz: havuz tarafından oluşturulan işlem ücretleri ve protokolün likiditeyi teşvik etmek için dağıttığı yeni basılmış ödül tokenları. Bu ikili ödül yapısı, likidite madenciliğini diğer kripto getirilerinden ayıran şeydir.

Klasik stake etme temelde farklıdır. ETH'yi veya herhangi bir hisse kanıtı varlığını stake ettiğinizde, bir blockchain'in güvenliğini sağlamaya yardımcı olmak ve enflasyon ödülleri artı işlem ücretleri kazanmak için tek bir varlığı kilitlemiş olursunuz. İkinci bir varlığın fiyat riskini üstlenmiyorsunuz, kalıcı kayıplarla karşı karşıya kalmıyorsunuz ve ödülünüz, yatırdığınız token üzerinden belirleniyor. Likidite madenciliği ise tam tersine, sizi iki varlığa maruz bırakır, bunları belirli bir oranda yatırmanızı gerektirir ve genellikle kendi oynaklık profiline sahip olan üçüncü bir tokenla size ödeme yapar. Bir tasarruf hesabından faiz kazanmaktansa, küçük bir piyasa yapıcı işletmeyi yönetmeye daha yakındır.

Mekanizma yalnızca merkezi olmayan borsaların çalışması için derin emir defterlerine ihtiyaç duyması nedeniyle çalışır. 10.000 $ likiditeye sahip bir havuz devasa bir üretim yaratacak kayma 1.000$'lık bir işlemde. 100 milyon dolarlık bir havuz aynı ticareti minimum fiyat etkisi ile karşılayabilir. Protokoller likidite madencilerine ödeme yapıyor çünkü daha derin havuzlar daha fazla yatırımcıyı çekiyor, daha fazla yatırımcı daha fazla ücret üretiyor ve daha fazla ücret daha fazla likidite çekiyor. Likidite madenciliği döngüyü harekete geçiren volandır.

4 Adımlı Likidite Madenciliği İş Akışı

Her likidite madenciliği programı, protokol veya zincirden bağımsız olarak aynı dört adımlı sırayı izler. Bu adımları anlamak, bu kılavuzdaki diğer her şeyin temelidir.

Birinci adım, havuza eşit dolar değerinde iki token yatırmayı gerektirir. ETH 3.000$ seviyesindeyken ETH/USDC havuzuna likidite sağlamak istiyorsanız 1 ETH ve 3.000 USDC yatırırsınız. Protokol dengesiz mevduatları kabul etmeyecektir ve oran üzerinde oynama yapmaya çalışmak, başarısız işlemlere veya olumsuz tek taraflı doldurmalara neden olur. İkinci adım size, kendisi de diğer tokenler gibi aktarılabilen bir ERC-20 varlığı olan bir LP tokenı verir. LP tokenı, havuzdaki kısmi mülkiyetinizi temsil eder ve onu yakmak, temel varlıkları ve birikmiş işlem ücretlerini geri getirir.

Üçüncü adım, pasif likidite sağlayıcısını likidite madencisinden ayıran şeydir. LP jetonunu alırsınız ve onu protokolün ödül sözleşmesine koyarsınız, buna genellikle LP adı verilir.

Curve ve Balancer'da gauge veya SushiSwap'te bir MasterChef ve birçok çatal. Staking sözleşmesi, ne kadar süre boyunca kaç LP tokeni yatırdığınızı takip eder ve protokolün yönetişim tokenını size blok blok sürekli olarak yayar. Dördüncü adım hasattır. Gas bütçenize ve vergi stratejinize uygun olan programa göre birikmiş ödülleri talep edersiniz, ardından bunları ya havuza geri toplarsınız ya da stabilcoinler karşılığında satarsınız.

Likidite Madenciliği vs Staking vs Getiri Tarımı

Bu üç terim kripto medyasında birbirinin yerine kullanılıyor ancak farklı risk profillerine sahip gerçekten farklı faaliyetlere atıfta bulunuyorlar. Sermayeyi taahhüt etmeden önce ayrımı netleştirmek önemlidir.

Varlık: Bir jeton

Risk: Eğik kesme, doğrulayıcının kapalı kalma süresi

Verim kaynağı: Protokol enflasyonu + tx ücretleri

Tipik Nisan: %3 ila %8

Varlık: Çift olarak iki jeton

Risk: IL, sözleşme hatası, ödül dökümü

Verim kaynağı: Ücretler + ödül token emisyonları

Tipik Nisan: %5 ila %40

Varlık: Çoklu protokol yığınlama

Risk: Bileşik sözleşme riski, kaldıraç

Verim kaynağı: Döngüler, kaldıraç, yeniden hisse alma

Tipik Nisan: %10 ila %200+

Staking üçü arasında en basit olanıdır. Bir varlığı kilitlersiniz, bir ağı veya hizmeti güvence altına alırsınız ve aynı varlıktan getiri elde edersiniz. İkinci bir token yok, LP makbuzu yok, stake edilecek bir çiftlik yok. Örnekler arasında yerel ETH staking, SOL'un doğrulayıcı ile kilitlenmesi veya güvenlik modülünde AAVE staking yer alır. Risk, protokolün 2026'daki çoğu büyük zincir için iyi anlaşılan ve sınırlandırılan kesinti kurallarıyla sınırlıdır.

Likidite madenciliği ortada duruyor. İki varlık sağlarsınız, kalıcı zarara maruz kalmayı kabul edersiniz ve hem işlem ücretlerini hem de yönetim ödül tokenını alırsınız. Staking'den daha karmaşıktır ve daha fazla risk taşır, ancak getiriler daha yüksektir ve faaliyet, merkezi olmayan piyasaların işleyişini doğrudan destekler. Verimli tarım üçü arasında en agresif olanıdır. Çiftçiler, likidite madenciliği pozisyonlarını birden fazla protokolde zincirliyor, sıklıkla LP tokenleri karşılığında borç alıyor, yeniden stake etmenin yanı sıra yeniden stake ediyor ve token kalitesinden bağımsız olarak mümkün olan en yüksek APR'yi kovalıyor. Getiri çiftçiliği, likidite madenciliğini yapı taşlarından biri olarak kullanır, ancak hem avantajı hem de riski çoğaltan kaldıraç ve protokol yığınlama katmanlarını ekler.

Ödül Tokenları Nasıl Çalışır?

Likidite madenciliğinden kazandığınız ödül tokeni havadan çıkarılmaz ve bedava para değildir. Akıllı sözleşmede tanımlanan emisyon planına göre protokol tarafından serbest bırakılan yeni basılmış tedariktir. Bu tokenlerin nasıl tasarlandığını anlamak, ekranda gördüğünüz getirilerin gerçek mi yoksa satmaya çalıştığınız anda buharlaşacak bir yanılsama mı olduğunu belirler.

Ödül tokenleri neredeyse her zaman üç işleve hizmet eder: yönetişim, gelir yakalama ve emisyon yönetimi. Yönetim hakları, token sahiplerinin protokol parametreleri, ücret değişiklikleri, hazine harcamaları ve yeni özelliklerin lansmanı konusunda oy kullanmasına olanak tanır. Gelir yakalama, mevcut olduğu yerde, protokol ücretlerinin bir kısmını, tokenı kilitleyen veya stake eden token sahiplerine geri dağıtır. Emisyon yönü, Curve tarafından popüler hale getirilen en ilginç tasarımdır; burada token sahipleri, hangi likidite havuzlarının bir sonraki token emisyonu turunu alacağına oy verir ve yönetişim etkisi için rekabetçi bir pazar yaratır.

Emisyon planı, yeni bir havuz kazmadan önce kontrol edilmesi gereken en önemli sayıdır. Bazı protokoller, arz bitene kadar her blokta aynı miktarda tokenı serbest bırakarak sabit bir doğrusal programla yayın yapar. Diğerleri, emisyonların her altı ayda veya yılda bir %50 azaldığı Bitcoin'e benzer yarılanma programları kullanıyor. En modern tasarımlar, token salınım oranının mevcut arzın ne kadarının oy-emanet sözleşmesine kilitlendiğine göre belirlendiği ve-kilitli emisyonları kullanır. Her durumda sorulması gereken soru, bugün gördüğünüz APR'nin üç ay sonra da devam edip etmeyeceği veya emisyonların o zamana kadar %70 düşüp düşmeyeceğidir.

2020 Bileşik Yazı: Likidite Madenciliğinin Doğuşu

Likidite madenciliğinin modern çağı, 15 Haziran 2020'de Compound Finance'in COMP yönetim tokenini piyasaya sürmesi ve bunu platformda varlık ödünç alan ve ödünç veren kullanıcılara dağıtmaya başlamasıyla başladı. Tek bir hafta içinde Compound'un kilitlenen toplam değeri yaklaşık 90 milyon dolardan 600 milyon doların üzerine çıktı. Kullanıcılar, aynı varlığı eşzamanlı olarak ödünç alıp tedarik ederek, faiz olarak ödediklerinden daha fazla COMP ödülü kazanabileceklerini keşfettiler; bu, özyinelemeli borç verme veya getiri döngüsü olarak bilinen bir hileydi. COMP tokeni lansman sırasında yaklaşık 60 dolardan iki hafta içinde 370 doların üzerine fırladı.

Bileşiğin gösterdiği şey derindi. Bir protokol, aktif katılımcılara bir token vererek kullanıcı tabanını, likiditesini ve yönetişim dağıtımını aynı anda başlatabilir. Aylar içinde her büyük DeFi projesi taktik kitabını kopyaladı. Balancer likidite sağlayıcılara BAL dağıtımına başladı. Curve, artık ünlü olan oy-emanet modeliyle CRV'yi piyasaya sürdü. SushiSwap, LP tokenlerini taşıyan herkese SUSHI ödülleri sunarak Uniswap'e bir vampir saldırısı başlattı ve tek bir hafta sonunda Uniswap'ten kısa süreliğine 1 milyar doların üzerinde likidite çekti.

2020 yazı aynı zamanda likidite madenciliğinin karanlık yüzünü de ortaya çıkardı. YAM, KIMCHI, SUSHI gibi isimler taşıyan yüzlerce çatal ve %1.000'den fazla APR vaat eden düzinelerce yiyecek temalı token ortaya çıktı. Bunların çoğu, ödül token fiyatlarının sürekli çiftçi kaynaklı satış baskısının ağırlığı altında çökmesiyle birkaç gün içinde çöktü. O dönemden alınan dersler 2026'da da hâlâ geçerli: Yüksek APR, yüksek getiri ile aynı şey değil ve ödül token kalitesi, ödül token miktarından daha önemli.

2026'nın En İyi Likidite Madenciliği Protokolleri

Manzara, 2020'den 2022'ye kadar olan patlamadan bu yana anlamlı bir şekilde pekişti. O döneme ait düzinelerce yiyecek isimli klonun çoğu yok oldu. Geriye gerçek hendekler inşa eden protokoller kalıyor: derin likidite, denetlenen sözleşmeler, sürdürülebilir token ekonomisi ve aktif geliştirici ekipleri. Bunlar günümüzde likidite madenciliği akışlarına hakim olan isimlerdir.

Uniswap V3 ve V4 hacim bakımından baskın merkezi olmayan borsa olmaya devam ediyor. Uniswap'in kendisi çekirdek havuzlarında sürekli bir likidite madenciliği programı yürütmüyor ancak yeni V4 kanca mimarisi, üçüncü tarafların herhangi bir havuzun üzerinde özel teşvik sözleşmeleri dağıtmasına olanak tanıyor. Arrakis, Gamma ve Steer gibi protokoller, Uniswap V3 ve V4'te yoğunlaştırılmış likidite pozisyonlarını yönetir ve ödülleri mevduat sahiplerine dağıtarak Uniswap'in yerel ücret sistemi etrafında bir likidite madenciliği katmanını etkili bir şekilde sarar.

Eğri Finans istikrarlı çift likidite madenciliğinin kralıdır. Curve'un ölçüm sistemi veCRV oy-emanet modeliyle birleştiğinde DeFi'deki en gelişmiş emisyon pazarını yarattı. Kullanıcılar, veCRV almak için CRV'yi dört yıla kadar kilitler; bu, onlara hangi havuzların CRV emisyonu alacağı konusunda oy verme yetkisinin yanı sıra kendi LP ödüllerinde 2,5 kata kadar artış sağlar. Convex, Yearn ve diğer protokollerin veCRV'yi biriktirmek için yarıştığı Curve Savaşları, yıllardır DeFi'nin meta oyununu belirledi ve hala önemli miktarda sermaye akışına yön veriyor.

Dengeleyici , iki varlığın 50/50 oranında olması gerekmeyen ağırlıklı havuzlar sunmakta olup Curve'ün tasarımı üzerine modellenen veBAL sistemini çalıştırmaktadır. Dengeleyici LP'ler 80/20 BAL/ETH gibi havuzları tutabilir, bu da standart 50/50 çiftine kıyasla daha ağır varlık için kalıcı kaybı azaltır. Dışbükey Finans , Curve'ün üzerine inşa edilmiş ve kullanıcıların kendi CRV'lerini kilitlemeden artırılmış Curve ödülleri kazanmalarına olanak tanıyan bir meta protokoldür. Doruk noktasında dolaşımdaki CRV'lerin kabaca yarısını ele geçirdi ve 2026'da da büyük bir güç olmaya devam edecek.

Pendle getiri sağlayan varlıkların getiri bileşenini tokenleştirerek ve yatırımcıların geleceğe dair spekülasyon yapmasına olanak tanıyarak getiri ticaretini ana akım haline getirdi APY seviyeler anaparadan ayrıdır. Pendle havuzları verimli tarımın gelişmişliği için bir hedef haline geldi. Havaalanı

Base'deki , Solidly ve Velodrome'dan ve(3,3) tasarımını devraldı ve stablecoin'ler, ETH türevleri ve Base'e özgü tokenların geniş bir yelpazesinde derin havuzlara ev sahipliği yaparak Base'deki en büyük likidite mekanı haline geldi.

Oy-Emanet (ve) Modelleri Açıklaması

Oy-emanet modeli, AMM'den bu yana DeFi token tasarımındaki en etkili yeniliktir. Ağustos 2020'de Curve'ün öncülüğünü yaptığı ve o zamandan beri düzinelerce protokol tarafından kopyalanan bu özellik, birinci nesil likidite madenciliğinin temel sorununu çözüyor: yönetişim tokenlarının boşaltılması çok kolaydı. Beş modeli, kullanıcıların en değerli özelliklere erişebilmeleri için tokenlarını uzun süre kilitlemelerini gerektirerek hizalamayı zorlar.

Temel mekanizma basittir. CRV gibi yönetişim jetonunuzu alıp bir yere kilitlersiniz. veToken bir hafta ile dört yıl arasındaki bir süre için sözleşme. Ne kadar uzun süre kilitlerseniz o kadar fazla boost üç şeyden yararlanırsınız: protokol ücretlerinden payınız, yönetişimdeki oy gücünüz ve LP madencilik ödüllerinize uygulanan çarpan. veCRV devredilemez ancak sahibine Curve ekosistemi içinde gerçek ekonomik ve politik güç verir.

Solidly, Velodrome ve Aerodrome tarafından popüler hale getirilen ve(3,3) tasarımı kritik bir dokunuş katıyor. ve tokeni, pozisyonları ayrı varlıklar olarak alınıp satılabilir hale getiren, takas edilebilir bir bakiyeden ziyade bir NFT'dir. Emisyonlar ve-token sahipleri tarafından sürekli oylama yoluyla belirli havuzlara yönlendirilir ve aynı havuzlardan gelen protokol ücretleri, onlara oy veren ve-token sahiplerine geri döner. Bu, ve-token sahiplerinin, organik faaliyeti olmayan gösterişli havuzlara değil, gerçek hacim ve gerçek ücretler üreten havuzlara yönelik emisyonlara oy vermeye teşvik edildiği temiz bir uyum yaratır.

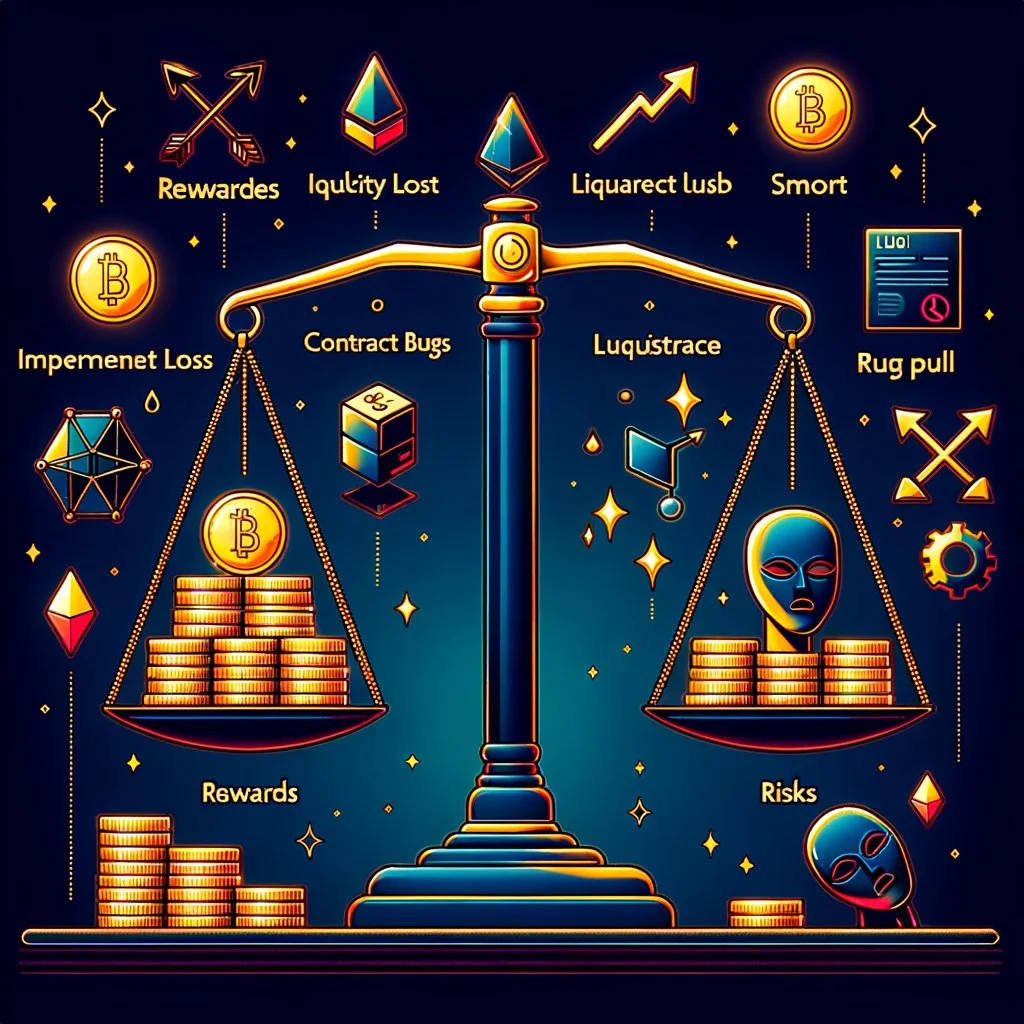

Likidite Madenciliği Riskleri

Getiriler cazip görünüyor ancak likidite madenciliği bir tasarruf hesabı değil. Dört farklı risk kategorisi kazançlarınızı silebilir veya anaparanızı tamamen yok edebilir. Anlamlı bir sermaye dağıtmayı planlayan herkes, ilk doları yatırmadan önce her birini açıkça ifade edebilmelidir.

- Ücretler ve ödüllerden yüksek karma getiri

- Taban getirisinin yanı sıra yönetim tokeni riski

- KYC yok, izinsiz giriş

- Otomatik kasa sarmalayıcılarla birleştirme

- Likiditenin kilidi her an açılabilir

- Stabil çiftli havuzlar fiyat riskini en aza indirir

- Uçucu çiftlerde kalıcı kayıp

- Akıllı sözleşme hataları havuzları boşaltabilir

- Ödül token dökümü APR'yi yok ediyor

- Gaz maliyetleri L1'deki küçük pozisyonları tüketir

- Birçok yargı bölgesinde mevzuat belirsizliği

- Ödül emisyonları zamanla azalıyor

En çok tartışılan risk kalıcı kayıp, genellikle şu şekilde kısaltılır: IL. Havuzda toplanan iki varlığın fiyat oranı değiştiğinde, AMM'nin sabit ürün matematiği pozisyonunuzu otomatik olarak yeniden dengeler. Düşen varlıklardan daha fazlasına ve yükselen varlıklardan daha azına sahip olursunuz. Eğer iki jetonu cüzdanınızda tutmuş olsaydınız, önde olurdunuz. Kayba geçici denir çünkü fiyatlar mevduat oranına dönerse ortadan kalkar, ancak pratikte fiyatlar nadiren tam olarak geri döner ve çekilme durumunda kayıp kalıcı hale gelir.

İkinci kategori ise akıllı sözleşme riskidir. Her likidite madenciliği pozisyonu en az iki sözleşmeye bağlıdır: AMM havuzunun kendisi ve staking göstergesi. Her biri potansiyel bir başarısızlık noktasıdır. DeFi tarih kitabı, tek bir işlemde yüz milyonları tüketen hata örnekleriyle doludur. Denetim yardımcı olur ancak riski ortadan kaldırmaz. Cream Finance, Yearn ve Curve gibi iyi denetlenen protokoller bile istismarlara maruz kaldı.

Üçüncüsü, ödül token dökümü riskidir. Emisyonlar tokena olan organik talebi büyük ölçüde aştığında fiyat çöker. Aynı dönemde değerinin %90'ını kaybeden bir tokena ödenen %100 APR, %100 kazanç değil, %90 kayıptır. Protokolün geliri olup olmadığını, token sahiplerine ücret dağıtımlarının olup olmadığını, dolaşımdaki arzı azaltan oy-emanet kilitlemelerinin olup olmadığını ve tokenin çiftçi rotasyonunun ötesinde değer tutması için herhangi bir gerçek nedeni olup olmadığını her zaman kontrol edin. Son olarak, düzenleme riski yetki alanına göre değişir. Bazı ülkeler likidite madenciliğini her hasatta vergiye tabi bir olay olarak ele almaktadır. Diğerleri bunu vergiye tabi olmayan bir hisse sınıfı ihracı olarak görüyor. Yeni mevzuatla sınıflandırma değişebilir.

Likidite Madenciliğinde APR ve APY

Likidite madenciliği gösterge tablolarını okumak, aralarındaki farkın anlaşılmasını gerektirir. APY ve APR. APR , ödülleri yılda bir kez talep ettiğiniz ve bunları yeniden yatırmadığınız varsayılarak elde edilen basit yıllık getiri oranıdır. APY ödülleri sürekli olarak topladığınız ve yeniden yatırdığınızı varsayarak birleştirme etkisini içerir. Aynı temel getiri, bileşik frekansına bağlı olarak %20 APR veya %22 APY olarak gösterilebilir.

Likidite madenciliği için ayrım önemlidir çünkü ödüllerin çoğu, manuel olarak talep etmeniz, satmanız, temeldeki çift tokenleri takas etmeniz ve havuza yeniden yatırmanız gereken ayrı bir token olarak gelir. Bu operasyonların her biri gaza mal olur, takasta kaymaya neden olur ve çoğu yargı bölgesinde vergiye tabi bir olay yaratır. Yearn, Beefy ve Convex gibi otomatik birleştirme kasaları bu döngüyü otomatikleştirir ve uygulamada görüntülenen APY'ye ulaşmanıza olanak tanır, ancak bunun karşılığında genellikle toplanan ödüllerin %10 ila %20'si kadar bir performans ücreti alırlar.

Likidite madenciliğinde diğer kritik APR dinamiği, TVL büyüdükçe düşüştür. Ödül emisyonları genellikle blok başına sabitlenir, dolayısıyla havuza daha fazla sermaye girdikçe bu emisyonların dolar başına payı azalır. %100 APR ve 1 milyon $ TVL ile başlatılan bir havuz, TVL 10 milyon $'a ulaştığında %10 APR ödeyecek. Yeni bir madencilik programına ilk adım atanların genellikle getirilerin büyük kısmını yakalamasının ve bugün yeni bir havuzda görüntülenen APR'nin bir ay içinde tanınmaz hale gelmesinin nedeni budur.

Stabil Çift ve Uçucu Çift Likidite Madenciliği

Likidite madenciliğinde en önemli stratejik seçim, istikrarlı bir çifte mi yoksa değişken bir çifte mi likidite sağlanacağıdır. İki kategori, farklı getiri profillerine ve farklı risklere sahip farklı ürünlerdir.

Stabil çiftler, aynı fiyata yakın işlem yapmak üzere tasarlanmış iki varlığı birleştirir. Örnekler arasında USDC/USDT, DAI/USDC, FRAX/USDC ve Curve'un 3pool'u gibi üçlü stabil havuzlar yer alır. Dayanak varlıkların fiyat oranı çok az hareket ettiğinden, kalıcı kayıp aslında sıfırdır. Takas, işlem hacminin de daha düşük olmasıdır, çünkü arbitrajcıların yakalayacakları yalnızca birkaç temel fiyat farkı vardır. Sabit havuzlardaki ücretler genellikle %0,04 ila %0,1 arasındadır; bu, geçici havuzlardaki %0,3 standardından çok daha düşüktür. Stabil çift likidite madenciliği ihtiyatlı bir tahvil fonuna eşdeğerdir: %2 ila %8 APR, çok düşük risk, çok öngörülebilir.

Volatil çiftler, fiyatları bağımsız olarak hareket eden iki varlığı birleştirir. Örnekler arasında ETH/USDC, BTC/ETH ve bir stabilcoin veya ETH ile eşleştirilmiş herhangi bir token yer alır. Bu havuzlar, merkezi olmayan borsa işlem hacminin büyük bir kısmını oluşturur ve genellikle işlem başına %0,3 ila %1 olmak üzere en yüksek ücretleri öder. İşin püf noktası, kalıcı kaybın ciddi olabileceğidir. Bir varlığın iki katına çıkarken diğerinin sabit kaldığı bir havuz, LP'de kabaca %5,7 oranında kalıcı kayıp oluşturacaktır. 10 kat pompalanan ve ardından düşüşe geçen küçük çaplı bir token'a likidite sağlıyorsanız, matematik acımasızdır.

Karlılık Nasıl Hesaplanır: Çalışılmış Bir Örnek

Rakamlar anlatıdan daha önemlidir. 2026'da gerçekçi bir ETH/USDC pozisyonunu kullanarak somut bir likidite madenciliği hesaplamasına geçelim.

Bu örnekteki manşet getirisi %34'tür (%22'si ücretlerden artı %12'si emisyonlardan). Kalıcı kayıp, gas ve ödül tokenlerini tekrar sermayeye dönüştürme maliyeti için gerçekçi kesintiler yapıldıktan sonra net yaklaşık %25'e düşüyor. Bu hala güçlü bir getiri, ancak neden yalnızca görüntülenen APR'ye bakmanın yanıltıcı olduğunu gösteriyor. Hasat döneminde %30 beklenen IL artı %5 ödül token azalması ile %50 APR reklamı yapan bir havuz, IL olmadan %12 sunan sabit bir havuzdan daha kötü bir konumdur.

Farklı havuzlar farklı kesinti tahminleri gerektirir. Kararlı çift havuzları neredeyse hiç IL kesintisi yapmaz ancak daha düşük ücret getirisine sahip olma eğilimindedir. Uniswap V3 ve V4'teki konsantre likidite pozisyonları, aralık genişliğine bağlı olarak hem ücret getirilerini hem de IL'yi 5 ila 50 kat artırabilir. LP ekonomisi , yalnızca gösterge tablosu başlığına güvenmeyi değil, her para yatırma işleminden önce bu sayıları dürüstçe çalıştırmayı gerektirir.

Likidite Madenciliği En İyi Uygulamaları

Likidite madenciliğinde tutarlı kazanç sağlayanları tükenen hesaplardan ayıran kalıplar, altı yıllık uygulama sonucunda iyileştirildi. Aşağıdaki kurallar basit gibi görünse de en yüksek APR'yi kovalayan kullanıcılar tarafından sürekli olarak ihlal edilmektedir.

Küçük başlayın. Yeni bir havuza ilk kez para yatırdığınızda, tamamen kaybetmeyi göze alabileceğiniz bir miktar kullanın. Staking, hasat ve geri çekme işlemlerinin tümünün beklendiği gibi çalıştığını doğrulayın. Topladığınız ödüllerin görüntülenen APR ile eşleştiğini doğrulayın. Daha sonra ölçeği büyütün. Birçok kullanıcı, Twitter'dan alınan bir ekran görüntüsüne güvenme ve hiç kullanmadıkları bir sözleşmeye altı rakamı yatırma hatasına düşüyor.

Denetlenmiş ve savaşta test edilmiş protokolleri tercih edin. Curve veya Uniswap havuzu ile denetlenmemiş bir çatal arasındaki risk farkı çok büyüktür. Birçok çatal, sözleşme kodunu kopyalar ancak denetimi atlar ve kopyalayıp yapıştırılan güvenlik açıkları, toplamda yüz milyonları tüketir. 90 günlük geçmişi olan ve denetimi olmayan bir protokolde %40 APR sunan bir havuz, modelleyemeyeceğiniz bir risk için tazminat teklif ediyor demektir.

Ödül düşüşünü aktif olarak izleyin. Katıldığınız APR, nadiren çıktığınız APR'dir. Pozisyonlarınızı haftalık olarak kontrol edin. Emisyonlar yarıya iniyorsa veya yeni TVL akın edip ödül payınızı düşürüyorsa, konumun hâlâ alternatiflerinizi geçip geçmediğini yeniden hesaplayın. Otomatik bileşik kasalar genellikle bu bozulmayı gizler çünkü yeniden alım yapmaya devam ederler, ancak temel matematik aynıdır.

Kırmızı bayraklarla çıkın. Gerçek kırmızı bayraklar arasında protokol ekibinin sessiz kalması, emisyonları önemli ölçüde artırmaya yönelik yönetim önerileri, her türlü güvenlik açıklaması, ekip veya yatırımcılar için şeffaf olmayan büyük kilit açma etkinlikleri ve kehanet sorunları yer alıyor. Erken çıkışın maliyeti bir tur gazdır. Bir istismardan kurtulmanın maliyeti her şeydir.

Likidite Madenciliğinin Vergilendirilmesi

Likidite madenciliğine ilişkin vergi uygulamaları yargı yetkisine göre önemli ölçüde değişiklik göstermektedir ve hatta yetki alanları içinde bile kurallar değişmektedir. Bu bölüm hukuki tavsiye niteliğinde olmayıp bilgilendirme amaçlıdır. Maddi likidite madenciliği geliri olan herkes, ülkesinde kripto konusunda bilgi sahibi bir vergi uzmanına danışmalıdır.

Amerika Birleşik Devletleri'nde IRS, tarihsel olarak yeni basılan ödül tokenlerini talep edilebilir oldukları anda sıradan gelir olarak ele almış ve o andaki adil piyasa fiyatı üzerinden değerlenmiştir. Daha sonraki değer artışı veya amortisman, tokenler satıldığında sermaye kazancı veya kaybı yaratır. Bir likidite havuzuna para yatırmak ve havuzdan çekilmek, LP tokeninin ayrı bir mülk olarak değerlendirilip değerlendirilmediğine bağlı olarak vergiye tabi bir olay olabilir veya olmayabilir. IRS, 2026 yılı itibarıyla LP token sorusu hakkında kesin bir kılavuz yayınlamadı ve muhafazakar uygulayıcılar, mevduatı her iki temel varlığın vergi amaçlı olarak elden çıkarılması olarak ele alıyor.

Diğer yargı bölgeleri farklıdır. Almanya, tarihsel olarak 10 yıldan fazla süredir tutulan likidite madenciliğini belirli koşullar altında vergiden muaf olarak değerlendirdi. Birleşik Krallık, muhafazakar ABD yaklaşımına benzer şekilde, LP token ihracını sermaye kazancı amaçlı bir elden çıkarma olarak ele alıyor. Uzun süredir kripto dostu olarak kabul edilen Portekiz, son yıllarda kuralları sıkılaştırdı. Avustralya her talebi normal gelir olarak ele alır. Yargı yetkisi ne olursa olsun, her yatırmanın, her hasadın ve her çekmenin ayrıntılı kayıtlarını, her olay sırasındaki ABD doları değeri dahil olmak üzere tutun. Denetim izi vergi kategorisinden çok daha önemlidir.

Sıkça Sorulan Sorular

Likidite madenciliği getiri çiftçiliğiyle aynı mıdır?

Hayır ama yakından ilişkililer. Likidite madenciliği spesifik bir faaliyettir: iki token yatırın, bir LP tokenı alın, ödüller için bunu stake edin. Getiri çiftçiliği, likidite madenciliğini tek bir bileşen olarak içerebilen daha geniş bir stratejidir, ancak genellikle temel likidite madenciliği pozisyonlarının üzerine kaldıraç, borç alma, çoklu protokol istifleme ve yinelemeli döngü katmanları ekler. Tüm getiri çiftçiliği, likidite madenciliğini bir yapı taşı olarak kullanır, ancak tüm likidite madenciliği, getiri çiftçiliği olarak nitelendirilmez. Likidite madenciliği genellikle tam verimli tarıma göre daha düşük risk ve daha düşük verim sağlar.

Likidite madenciliğinde kalıcı kayıp nedir?

Kalıcı kayıp, cüzdanınızda iki token tutmak ile bunları bir likidite havuzuna yatırmak arasındaki farktır. Fiyatlar farklılaştığında, AMM pozisyonunuzu yeniden dengeler ve sizi daha fazla düşük performans gösteren varlığa ve daha az iyi performans gösteren varlığa bırakır. Kayıp ancak farklı fiyatlardan çekilmeniz durumunda gerçekleşir. Fiyatlar mevduat oranına dönerse bu ortadan kalkar. Değişken çiftler için IL, fiyat hareketine bağlı olarak %1 ile %25+ arasında değişebilir. Stabil çiftler için bu oran genellikle %0,1'in altındadır.

2026'nın en iyi likidite madenciliği protokolü hangisi?

Tek bir en iyi yoktur, yalnızca bir strateji için en uygun olan vardır. Derin istikrarlı likidite için Curve ve onun meta katmanı Convex standart olmaya devam ediyor. Aktif yönetim ile değişken çiftlerde yoğunlaştırılmış likidite için Arrakis ve Gamma gibi Uniswap V3 ve V4 sarmalayıcıları öne çıkıyor. Temel zincir yerel likiditesinde Aerodrome hakimdir. Getiri ticareti ve APY spekülasyonu için Pendle mekandır. Ağırlıklı havuzlar ve IL'yi en aza indiren 80/20 tasarımlar için Balancer farklılığını koruyor. Deneyimli LP'lerin çoğu, hedef varlık risklerine bağlı olarak pozisyonlarını bunlardan iki veya üçüne dağıtır.

Likidite madenciliğinde para kaybedebilir miyim?

Evet, çeşitli şekillerde. Değişken çiftlerdeki kalıcı kayıp, ücret ve ödül gelirinden daha ağır basabilir. Akıllı sözleşme hataları tüm havuzları boşaltabilir. Ödül token fiyatları düşebilir ve %50 APR manşetini gerçek dünyada negatif bir getiriye dönüştürebilir. Düzenleyici eylem pozisyonları kilitleyebilir veya geçersiz kılabilir. Ethereum ana ağındaki gas maliyetleri, küçük pozisyonlardaki ödülleri aşabilir. Likidite madenciliği banka mevduatına eşdeğer değildir ve bunu bu şekilde ele almak birçok kullanıcının anaparasına mal olmuştur.

ve(3,3) nedir?

ve(3,3) modeli, Curve'ün oy-emanet tokenomiklerini OlympusDAO tarafından popüler hale getirilen (3,3) oyun teorisiyle birleştirir. "Ve" kısmı, kullanıcıların devredilemez yönetim ve ödül gücü karşılığında protokol belirtecini kilitlediği anlamına gelir. "(3,3)" kısmı, herkesin satış yerine kilitleme yoluyla işbirliği yaptığında her katılımcının en fazla fayda sağladığı bir Nash dengesini ifade eder. Uygulamada, Aerodrome ve Velodrome gibi ve(3,3) protokolleri, ve-token sahiplerinin emisyonları belirli havuzlara yönlendirmesine ve bu havuzların ürettiği ücretleri yakalamasına olanak tanıyarak likidite tahsisi ile protokol geliri arasında sıkı bir uyum sağlar.

Likidite madenciliğine başlamak için ne kadar paraya ihtiyacım var?

Base, Arbitrum veya Polygon gibi düşük gazlı bir zincirde, 500 ila 1.000 $ arası sermayeyle anlamlı bir şekilde katılabilirsiniz. Ethereum ana ağında matematik yalnızca minimum 5.000 ila 10.000 ABD Doları arasında çalışmaya başlar çünkü para yatırma, stake etme, talep etme ve çekme için gas maliyetleri, ağ tıkanıklığına bağlı olarak gidiş-dönüş başına toplam 50 ila 200 ABD Doları olabilir. L2'lerdeki istikrarlı çift havuzları dört rakamın ortasındaki pozisyonlar için erişilebilir hale gelirken, ana ağdaki uçucu çift yoğunlaşmış likidite hala gazı emebilecek daha büyük sermayeyi ve aktif menzil yönetimini destekliyor.

Sonuç

Likidite madenciliği modern DeFi'yi inşa etti. Bir protokolün derin emir defterlerini önyüklemesine, yönetimi ilgili kullanıcılara dağıtmasına ve pasif token sahiplerini aktif piyasa yapıcılara dönüştürmesine olanak tanıyan mekanizma, her zincir üstü ticaret mekanının dayandığı temeldir. Nasıl çalıştığını anlamak sizi o ekosistemi tüketmek yerine ona katılabilecek bir konuma getirir.

Dürüst özetlemek gerekirse likidite madenciliğinin DeFi risk spektrumunun ortasında yer almasıdır. Staking'den daha karmaşık ve daha tehlikeli, tam verimli çiftçiliğe göre daha az agresif ve daha az kaldıraçlı. 2026'da sunulan getiriler, 2020 ile 2021 arasındaki saçma rakamlardan daha düşük ancak aynı zamanda saf jeton enflasyonundan ziyade gerçek işlem hacminden elde edilen gerçek ücret geliriyle desteklendiğinden daha sürdürülebilirler. Curve'de iyi seçilmiş bir istikrarlı çift pozisyonu veya Uniswap V4'te dikkatlice yönetilen konsantre bir pozisyon, banka mevduatlarının %4 ve hazine tahvillerinin %4,5 ödediği koşullarda %8 ila %30 net APR üretebilir.

Herhangi bir yeni katılımcı için en iyi tavsiye küçük başlamak, sürdürülebilir token ekonomisine sahip denetlenmiş protokolleri seçmek, değişken çift sermayesini dağıtmadan önce kalıcı kaybı anlamak ve manşet APR'ye güvenmek yerine net kârlılığı yeniden hesaplamaktır. Likidite madenciliği sabrı ve disiplini ödüllendirir. Liderlik tablosundaki en yüksek sayıyı kovalamayı cezalandırır. Altı yılın ardından hala burada olan madenciler en yüksek APR'yi seçmediler, en sürdürülebilir riske göre ayarlanmış getiriyi seçtiler ve işi bileşikleştirmeye bıraktılar.