¿Qué es la tokenómica en crypto? Guía completa de evaluación de proyectos (2026)

— By Tony Rabbit in Tutorials

La tokenómica es lo que separa un lanzamiento justo de un drenaje lento sobre los poseedores. Esta guía atemporal de DEXTools desglosa la oferta, distribución, utilidad, vesting y emisiones, además de un marco práctico para evaluar un token antes de comprarlo o cultivarlo.

La tokenómica es la parte de un proyecto crypto que decide silenciosamente si los poseedores son recompensados o lentamente diluidos. La narrativa principal atrae a los compradores. El gráfico atrae a los traders. Pero la forma en que el token es suministrado, distribuido, desbloqueado y utilizado a lo largo del tiempo es lo que separa un proyecto que compone valor para su comunidad de uno que se infla una vez y luego sangra durante años. Leer la tokenómica bien es una de las habilidades de mayor apalancamiento en crypto, y también es una de las menos enseñadas.

Respuesta rápida: La tokenómica en crypto es el diseño combinado de la oferta, distribución, utilidad, vesting y emisiones de un token. Define cuántos tokens existen ahora, cuántos existirán más tarde, quién los posee, cuándo esos poseedores pueden vender, qué hace realmente el token dentro del ecosistema y cómo se crean o queman nuevos tokens a lo largo del tiempo. Una tokenómica sólida alinea al equipo, inversores y comunidad. Una tokenómica débil transfiere silenciosamente valor de los poseedores a los internos.

- La oferta te dice cuán grande es el pastel. La oferta circulante, la oferta máxima y la valoración totalmente diluida establecen el contexto real del precio.

- La distribución te dice quién recibió el pastel. Las asignaciones concentradas para internos son una advertencia, incluso cuando el gráfico se ve genial.

- La utilidad te dice por qué existe el pastel. Un token que no hace nada dentro del ecosistema es principalmente una ficha de especulación.

- El vesting te dice cuándo se corta el pastel. Los acantilados y los cronogramas de desbloqueo generan meses de presión de venta.

- Las emisiones te dicen cómo crece el pastel. La inflación que excede la demanda orgánica erosiona silenciosamente el precio incluso en buenos proyectos.

Lo que realmente es la tokenómica

La tokenómica es la capa de diseño que controla cómo se comporta un token a lo largo de su vida. Incluye cómo se creó el token, cómo se distribuye, cómo se puede usar, cuándo varios poseedores pueden vender y cómo cambia la oferta a través de emisiones, quemas o recompra. Cada uno de esos elementos interactúa con los demás, por lo que una buena revisión de tokenómica nunca mira un solo número de forma aislada.

Para un principiante, la diferencia entre precio y tokenómica es el modelo mental más importante que se debe instalar. El precio es por lo que se comercia el token en este momento. La tokenómica es la estructura que decide cómo es probable que se comporte el precio bajo diferentes escenarios. Dos tokens al mismo precio pueden tener futuros muy diferentes simplemente porque sus curvas de oferta y cronogramas de desbloqueo se comportan de manera diferente a medida que pasa el tiempo.

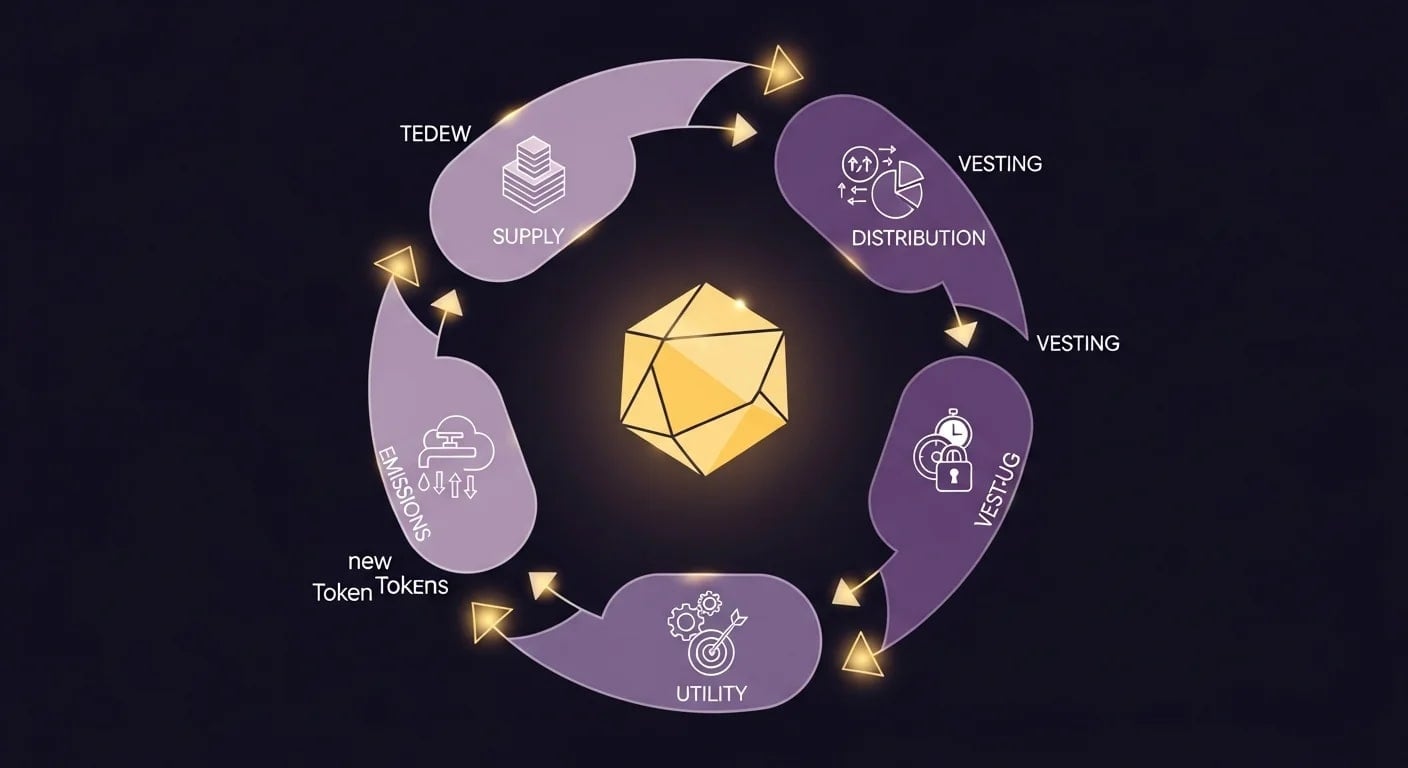

Oferta, distribución, utilidad, vesting, emisiones

Los cinco componentes que cada lector debería poder recordar son oferta, distribución, utilidad, vesting y emisiones. La oferta cubre la oferta circulante, total y máxima. La distribución cubre quién posee la oferta y en qué proporciones. La utilidad cubre lo que realmente hace el token. El vesting cubre el momento de los desbloqueos de tokens para el equipo, inversores y otras asignaciones. Las emisiones cubren cómo nuevos tokens entran en circulación a través de recompensas de staking, minería de liquidez o lanzamientos programados.

Leer esos cinco componentes juntos es lo que separa una evaluación real de una simple verificación de sensaciones. Un token puede tener una gran narrativa, una comunidad activa y un marketing agresivo, y aún así estar configurado para diluir a los poseedores durante los próximos dos años porque su cronograma de emisiones está diseñado para subsidiar a los primeros internos.

La tokenómica es diseño, no magia

Los principiantes a veces tratan la tokenómica como si fuera una receta oculta que decide si un proyecto tendrá éxito. No es magia. Es diseño. Incluso un token perfectamente diseñado puede fallar si el producto subyacente no tiene usuarios. Incluso un token mal diseñado puede inflarse por un tiempo si la fuerza de la narrativa es lo suficientemente fuerte. La tokenómica da forma a las probabilidades. No escriben el futuro.

Leyendo correctamente los números de oferta

La oferta es la parte más citada y más malinterpretada de la tokenómica. El marco de "baja capitalización de mercado" en el día del lanzamiento a menudo es engañoso porque ignora cuántos tokens existirán eventualmente.

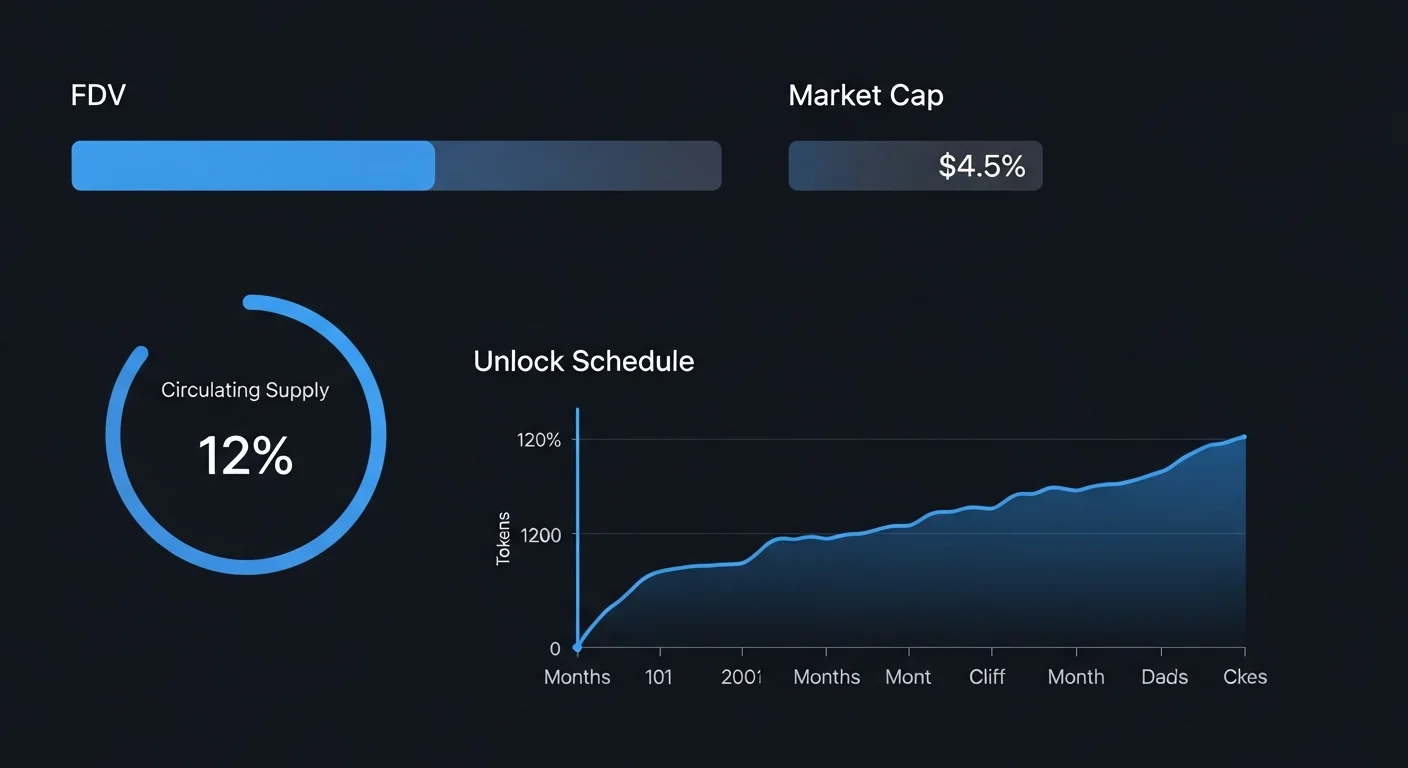

Oferta circulante, total y máxima

La oferta circulante es el número de tokens actualmente líquidos en el mercado. La oferta total es el número de tokens que existen en cualquier forma, incluidas las asignaciones bloqueadas. La oferta máxima es el número máximo de tokens que alguna vez existirán, si el token tiene un límite máximo. Algunos tokens tienen los tres números idénticos. Muchos no lo tienen, y la brecha entre la oferta circulante y la oferta máxima es donde vive la futura dilución.

Capitalización de mercado versus valoración totalmente diluida

La capitalización de mercado multiplica la oferta circulante por el precio. La valoración totalmente diluida (FDV) multiplica la oferta máxima por el precio. Un token puede mostrar una capitalización de mercado "pequeña" y una FDV mucho mayor si la mayor parte de la oferta aún está bloqueada. Nuevos tokens con un 5 por ciento de oferta circulante en el lanzamiento y una FDV de 100 millones no son realmente baratos. Están valorando un futuro donde el 95 por ciento de los tokens aún no han llegado al mercado.

La lectura honesta es comparar la FDV con los ingresos del proyecto, la tracción y las valoraciones de los competidores. Un token cuya FDV implica que debería valer más que protocolos bien establecidos está haciendo una afirmación agresiva, y el potencial ya ha sido valorado.

Oferta inflacionaria, deflacionaria y estable

Al algunos tokens emiten más unidades con el tiempo, a menudo para recompensar a los stakers, validadores o proveedores de liquidez. Algunos tokens reducen la oferta a través de quemas o recompras, lo que a veces se llama diseño deflacionario. Algunos tokens tienen una oferta fija que nunca cambia. Ninguno de estos modelos es universalmente bueno o malo. Son compensaciones. La oferta inflacionaria puede financiar el crecimiento. La oferta deflacionaria puede apoyar el precio. La oferta fija puede simplificar la tesis a largo plazo. La pregunta es si el modelo elegido se ajusta al comportamiento real del protocolo.

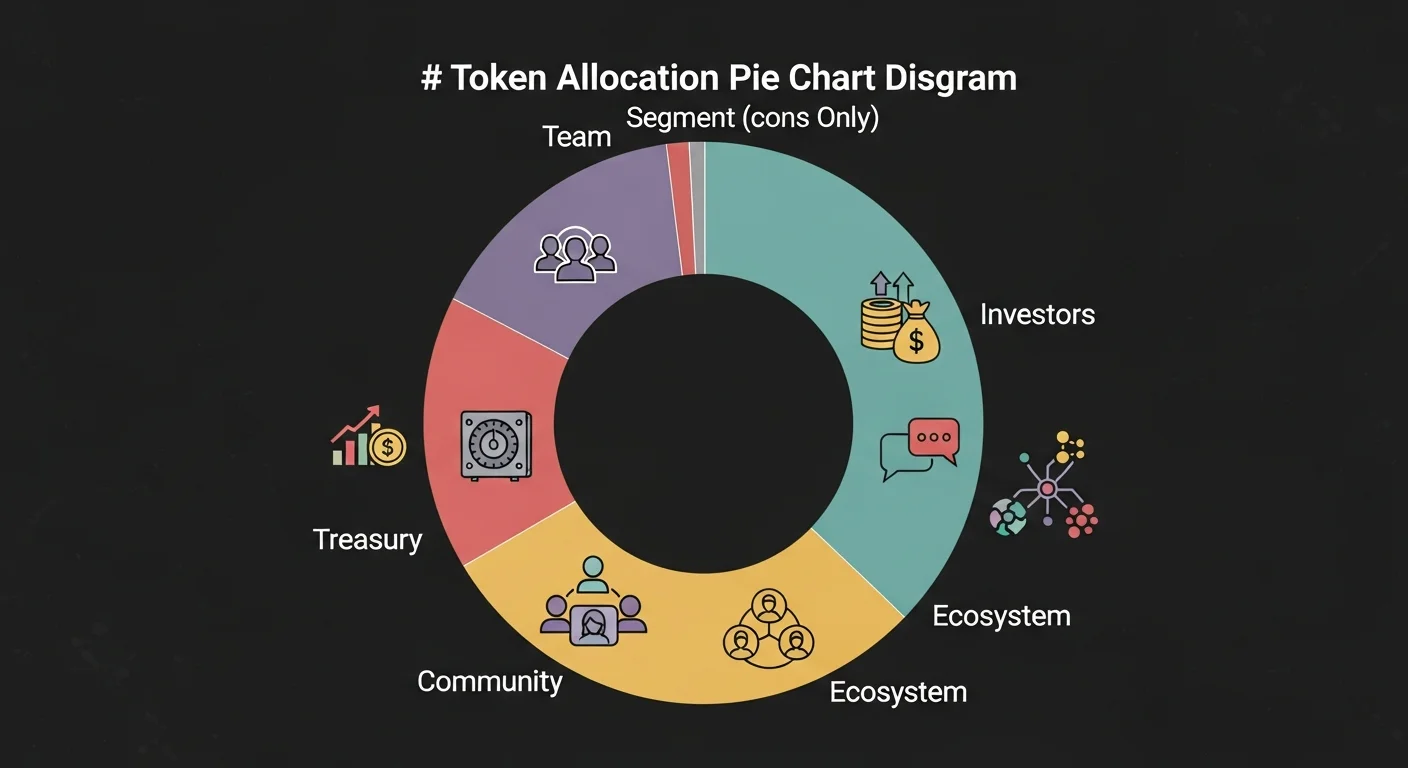

Distribución y por qué importa más de lo que sugieren los titulares

La distribución determina quién posee el token y, por lo tanto, quién puede venderlo. Dos proyectos con curvas de oferta idénticas pueden comportarse de manera completamente diferente si su token se distribuye de manera diferente entre el equipo, inversores, tesorería, comunidad y ecosistema.

Buckets de asignación comunes

La mayoría de los proyectos dividen su token en unos pocos buckets estándar. El equipo y los asesores generalmente reciben una parte significativa como compensación. Los inversores reciben una asignación a cambio de financiamiento temprano. La tesorería cubre las operaciones en curso. Las asignaciones de comunidad y ecosistema financian usuarios, socios, integraciones e incentivos. Las asignaciones de venta pública o lanzamiento justo cubren lo que se vende o distribuye abiertamente.

Las proporciones saludables dependen del tipo de proyecto. Un protocolo con altos costos de desarrollo en curso necesita una tesorería significativa. Un proyecto que se enorgullece de la propiedad comunitaria a menudo enfatiza las asignaciones comunitarias. La señal de peligro es cuando las asignaciones del equipo y los inversores dominan la oferta con un vesting ligero y una débil alineación comunitaria.

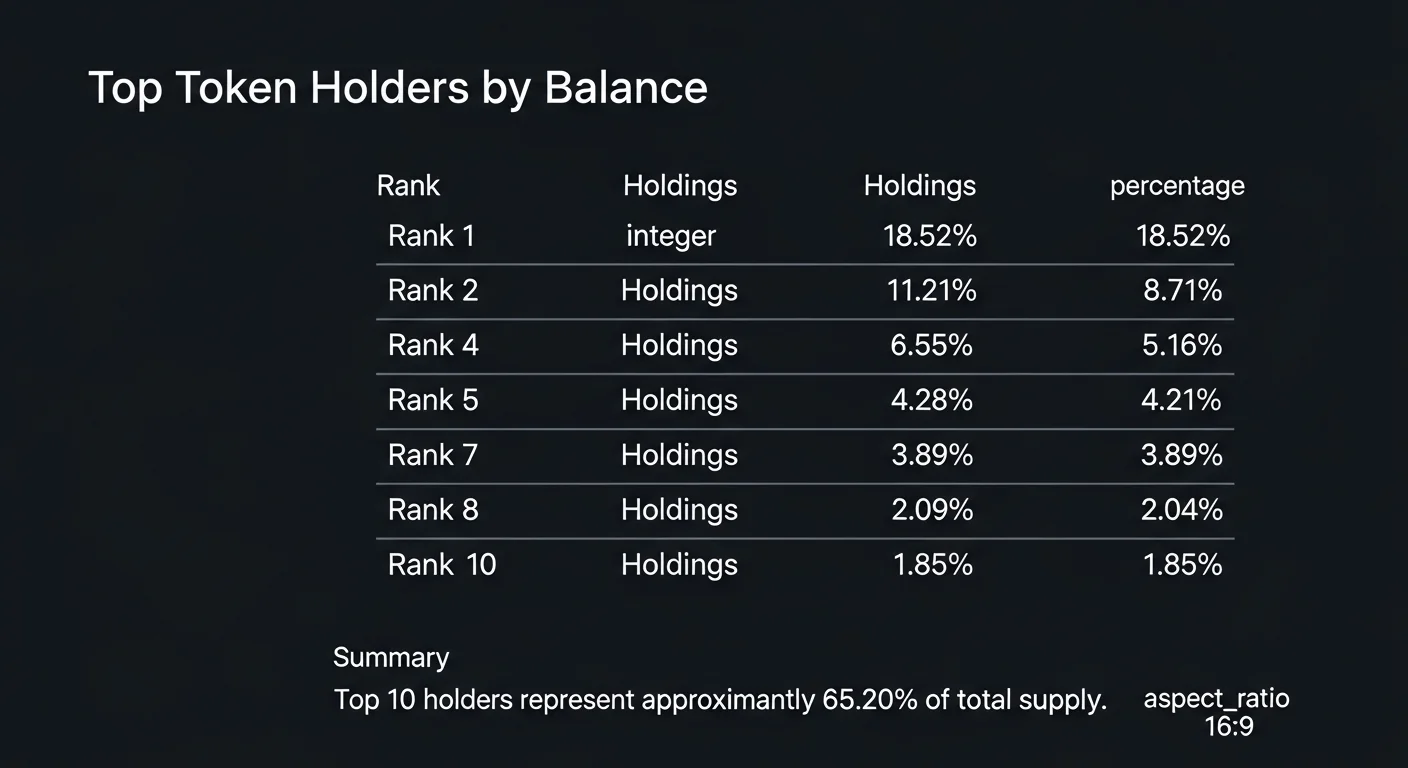

Concentración de poseedores

La concentración de poseedores en cadena es una señal poderosa pero poco utilizada. Si las diez principales billeteras poseen el 80 por ciento de la oferta circulante, el gráfico de precios está a una decisión de una caída repentina y severa. Si las diez principales billeteras poseen el 10 por ciento de la oferta con el resto distribuido en miles de direcciones, el mercado es mucho más difícil de hacer caer con un solo programa de venta. Herramientas como DEXTools y exploradores en cadena permiten a cualquier lector obtener estos datos en segundos.

Asignación interna versus asignación comunitaria

Compara el porcentaje asignado a internos (equipo más inversores) con el porcentaje asignado a buckets orientados a la comunidad. Los diseños con mucho peso interno tienden a tener un rendimiento inferior después de grandes desbloqueos. Los diseños con mucho peso comunitario tienden a ser más resistentes a grandes eventos de desbloqueo porque la flotación es más amplia. Ninguna forma es inherentemente mala, pero la diferencia importa mucho para el comportamiento del precio a corto y medio plazo.

Vesting y emisiones, los dos relojes que cada poseedor debería observar

El vesting y las emisiones deciden cuándo la oferta llega al mercado. Son la razón más común por la que los "buenos proyectos" aún sangran durante meses. El producto puede lanzarse, las asociaciones pueden concretarse y el gráfico aún puede caer porque la curva de oferta está transfiriendo gradualmente tokens de asignaciones bloqueadas a billeteras líquidas.

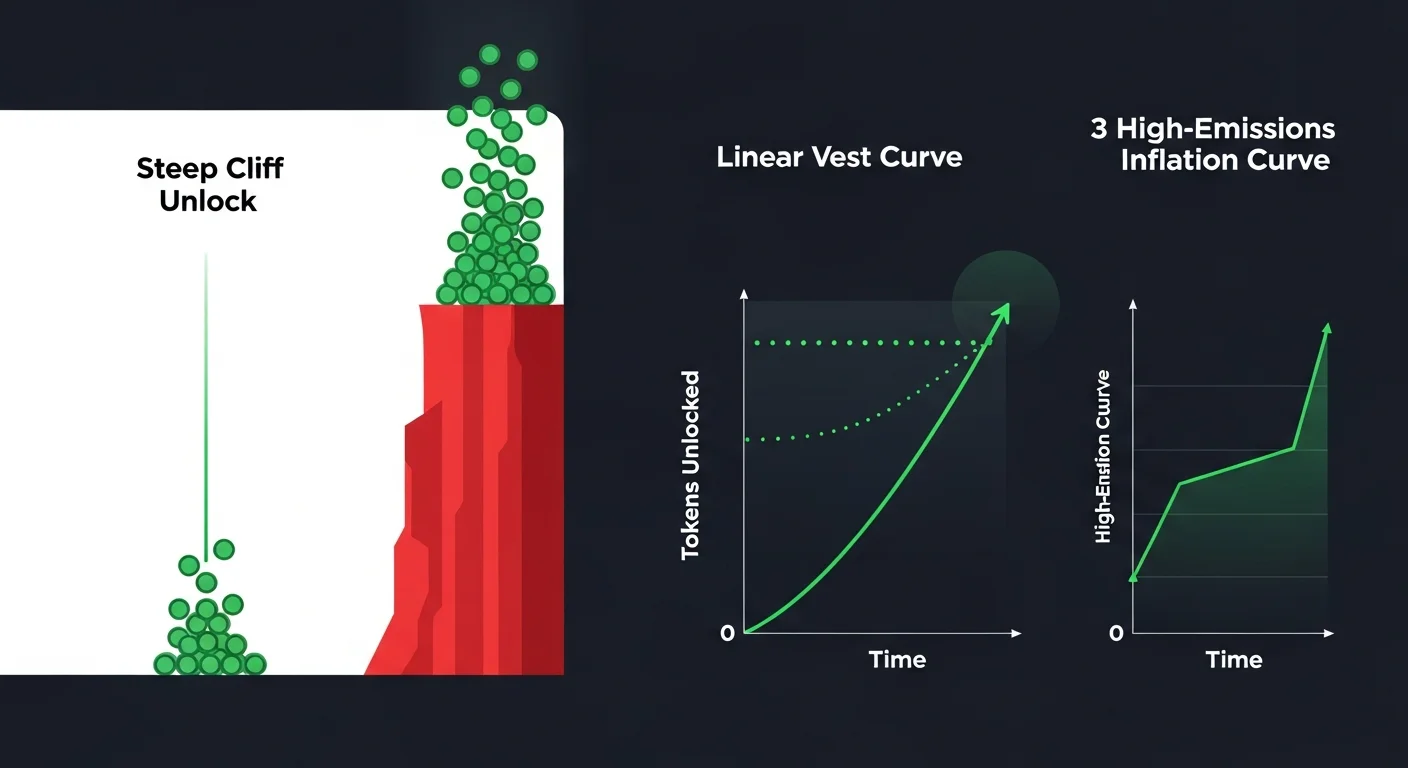

Desbloqueos de acantilado vs vesting lineal

Un desbloqueo de acantilado libera una gran cantidad de tokens de una vez después de un período de bloqueo inicial. Un cronograma de vesting lineal libera tokens gradualmente a lo largo del tiempo. Los desbloqueos de acantilado son peligrosos porque crean presión de venta concentrada en una sola fecha que cualquiera puede marcar en un calendario. El vesting lineal distribuye la venta a través de muchas decisiones más pequeñas, lo que suele ser menos destructivo.

Fechas del calendario que importan

Cada revisión seria de tokenómica incluye el calendario de desbloqueos próximos. Los acantilados de desbloqueo de doce meses y veinticuatro meses después del lanzamiento son comunes. También lo son los desbloqueos escalonados que los siguen. Un trader que sabe que un gran desbloqueo está a un mes de distancia tratará el mismo gráfico de manera muy diferente a un trader que no está al tanto. Los paneles públicos ahora rastrean estos desbloqueos en cientos de proyectos.

Emisiones y dilución

Las emisiones son nuevos tokens programados que entran en circulación, a menudo a través de recompensas de staking, recompensas de validadores o minería de liquidez. Las emisiones pueden ser saludables cuando financian la seguridad de la red y fomentan el crecimiento. Se vuelven destructivas cuando la tasa de nueva oferta excede la tasa de nueva demanda. Un "20 por ciento de APY de staking" financiado completamente por emisiones es solo rendimiento nominal. El rendimiento real proviene de tarifas e ingresos, no de imprimir más tokens para los mismos poseedores.

Utilidad del token y el problema de captura de valor

La parte más difícil de la tokenómica es asegurarse de que el token realmente haga algo dentro de su ecosistema. Un protocolo puede ser útil, rentable y estar en crecimiento, y el token nativo aún puede tener un rendimiento inferior si no tiene un mecanismo real de captura de valor.

Utilidad real versus utilidad narrativa

La utilidad real significa que el token es necesario para hacer algo dentro del protocolo. Ejemplos incluyen pagar por transacciones, asegurar la red a través de staking, proporcionar colateral o participar en la gobernanza con autoridad significativa. La utilidad narrativa es cuando un token se describe como "potenciador" de un ecosistema sin ningún mecanismo claro que fuerce la demanda real. El gráfico eventualmente revela la diferencia.

Gobernanza, staking y acumulación de tarifas

La gobernanza otorga a los poseedores de tokens derechos de voto sobre las decisiones del protocolo. El staking crea demanda al recompensar a los poseedores que bloquean tokens para asegurar u operar el sistema. La acumulación de tarifas envía una parte de los ingresos del protocolo a los poseedores de tokens, ya sea a través de recompras, quemas o distribuciones directas. Cada uno de estos mecanismos crea demanda real. Cada uno también puede implementarse de manera deficiente, con gobernanza débil, bajos rendimientos de staking o tarifas que evitan completamente al token.

Quemaduras, recompras y captura de valor en 2026

Las quemaduras reducen la oferta, a menudo como función de las tarifas recaudadas. Las recompras utilizan los ingresos del protocolo para recomprar tokens del mercado, a veces redistribuyéndolos a los stakers y a veces quemándolos. En 2026, los diseños más sostenibles se basan en ingresos reales en lugar de quemas de titulares financiadas por inflación. Una recompra financiada por tarifas genuinas es una señal de captura de valor mucho más fuerte que una quema que simplemente retira tokens que siempre iban a estar sin uso.

Un marco de evaluación práctico

El mismo marco de evaluación funciona para tokens de primera línea, tokens de mediana capitalización y lanzamientos completamente nuevos. Las preguntas son simples. Las respuestas honestas son lo que la mayoría de los lectores omiten.

- ¿Cuál es la FDV frente a la capitalización de mercado actual? Si la mayor parte de la oferta aún está bloqueada, el precio que ves no es el precio que estás pagando a largo plazo.

- ¿Quién posee la oferta? Obtén las principales billeteras y las asignaciones del equipo e inversores.

- ¿Cuándo ocurren los desbloqueos? Mapea los próximos doce meses de desbloqueos de acantilado y eventos de vesting lineal.

- ¿De dónde proviene la demanda? Identifica el mecanismo real de captura de valor, no el texto de marketing.

- ¿Qué tan rápido está creciendo la oferta? Compara las tasas de emisiones y dilución con el crecimiento realista de adopción.

Si incluso tres de esas respuestas apuntan en una dirección preocupante, la operación es mucho peor de lo que sugiere el gráfico. Si la mayoría de ellas apuntan en una dirección constructiva, el proyecto al menos está jugando en una mesa justa.

Flujo de trabajo práctico para usuarios de DEXTools y en cadena

Leer la tokenómica no es un proyecto de investigación. La mayor parte se puede hacer en quince minutos enfocados si los datos están disponibles.

- Obtén los datos de oferta. Compara la oferta circulante, total y máxima, y calcula la FDV.

- Abre la distribución de poseedores. Usa DEXTools y exploradores en cadena para verificar la concentración.

- Encuentra el cronograma de desbloqueo. Los paneles públicos o la documentación del proyecto suelen publicarlos.

- Lee la utilidad real. Confirma que el token es necesario para algo que hace el protocolo, no solo asociado con él.

Si también quieres profundizar en habilidades relacionadas, dirígete a análisis fundamental, lanzamientos justos o farmers de airdrop vs usuarios reales en lugar de forzar cada concepto relacionado en este artículo.

Tokenómica fuerte vs débil en una breve comparación

| Calidad del diseño | Características típicas | Riesgo principal |

|---|---|---|

| Fuerte | Asignaciones equilibradas, vesting gradual, utilidad real, captura de valor impulsada por tarifas | Acción de precio más lenta mientras la demanda orgánica se pone al día |

| Débil | Peso interno alto, acantilados pronunciados, utilidad solo narrativa, rendimientos financiados por inflación | Dilución persistente y bajo rendimiento incluso cuando el producto funciona |

Preguntas frecuentes

¿Qué significa tokenómica en crypto?

La tokenómica es el diseño combinado de la oferta, distribución, utilidad, vesting y emisiones de un token. Define cuántos tokens existen, quién los posee, cuándo se desbloquean, qué hacen y cómo cambia la oferta a lo largo del tiempo.

¿Por qué es importante la tokenómica?

La tokenómica da forma a los incentivos a largo plazo. Determinan si los poseedores, el equipo y los inversores están alineados, o si un grupo drena silenciosamente valor de los otros a través de dilución y presión de desbloqueo.

¿Cuál es la diferencia entre capitalización de mercado y FDV?

La capitalización de mercado multiplica la oferta circulante por el precio. La FDV multiplica la oferta máxima por el precio. Una capitalización de mercado pequeña con una FDV enorme generalmente significa que la mayor parte de la oferta aún está bloqueada y esperando entrar al mercado.

¿Cómo evalúo el cronograma de vesting de un token?

Busca desbloqueos de acantilado, períodos de vesting lineal y las fechas exactas de lanzamientos importantes. Los acantilados concentran la presión de venta en un solo día. Los cronogramas lineales la distribuyen. Los paneles públicos de desbloqueo hacen esto visible.

¿Los tokens deflacionarios son siempre mejores que los tokens inflacionarios?

No. La deflación no es magia. La inflación puede financiar un crecimiento y seguridad reales, mientras que la deflación financiada por trucos no captura ningún valor real. El modelo correcto depende de los ingresos, la tracción y las necesidades operativas del proyecto.

Conclusión final: La tokenómica es el lado estructural de la inversión en crypto que silenciosamente compone a favor o en contra de ti. Lee la oferta, distribución, utilidad, vesting y emisiones juntas, trata la FDV como un número real y deja que el diseño te diga si el gráfico tendrá que luchar contra la gravedad durante el próximo año.

Descargo de responsabilidad: Esta guía es solo para fines educativos y no constituye asesoramiento de inversión, financiero, legal o comercial. El análisis de tokenómica puede mejorar el contexto, pero no elimina el riesgo.