Qu'est-ce que la tokenomics dans la crypto ? Guide complet d'évaluation de projet (2026)

— By Tony Rabbit in Tutorials

La tokenomics est ce qui sépare un lancement équitable d'un drainage lent sur les détenteurs. Ce guide intemporel de DEXTools décompose l'offre, la distribution, l'utilité, la vesting et les émissions, ainsi qu'un cadre pratique pour évaluer un token avant de l'acheter ou de le cultiver.

La tokenomics est la partie d'un projet crypto qui décide discrètement si les détenteurs sont récompensés ou lentement dilués. Le récit principal attire les acheteurs. Le graphique attire les traders. Mais la façon dont le token est fourni, distribué, déverrouillé et utilisé au fil du temps est ce qui sépare un projet qui compresse de la valeur pour sa communauté d'un autre qui monte en flèche une fois puis saigne pendant des années. Bien lire la tokenomics est l'une des compétences les plus précieuses dans la crypto, et c'est aussi l'une des moins enseignées.

Réponse rapide : La tokenomics dans la crypto est la conception combinée de l'offre, de la distribution, de l'utilité, de la vesting et des émissions d'un token. Elle définit combien de tokens existent maintenant, combien existeront plus tard, qui les détient, quand ces détenteurs peuvent vendre, ce que le token fait réellement à l'intérieur de l'écosystème, et comment de nouveaux tokens sont créés ou brûlés au fil du temps. Une tokenomics solide aligne l'équipe, les investisseurs et la communauté. Une tokenomics faible transfère discrètement de la valeur des détenteurs aux initiés.

- L'offre vous dit combien le gâteau est grand. L'offre en circulation, l'offre maximale et la valorisation entièrement diluée définissent le contexte réel des prix.

- La distribution vous dit qui a eu le gâteau. Des allocations concentrées pour les initiés sont un avertissement, même lorsque le graphique a l'air génial.

- L'utilité vous dit pourquoi le gâteau existe. Un token qui ne fait rien à l'intérieur de l'écosystème est principalement une puce de spéculation.

- La vesting vous dit quand le gâteau est découpé. Les cliffs et les calendriers de déverrouillage entraînent des mois de pression à la vente.

- Les émissions vous disent comment le gâteau grandit. L'inflation qui dépasse la demande organique érode discrètement le prix même sur de bons projets.

Ce qu'est réellement la tokenomics

La tokenomics est la couche de conception qui contrôle le comportement d'un token au cours de sa vie. Elle inclut comment le token a été créé, comment il est distribué, comment il peut être utilisé, quand divers détenteurs peuvent vendre, et comment l'offre change par le biais des émissions, des brûlages ou des rachats. Chacun de ces éléments interagit avec les autres, c'est pourquoi une bonne évaluation de la tokenomics ne regarde jamais un seul chiffre isolément.

Pour un débutant, la différence entre le prix et la tokenomics est le modèle mental le plus important à installer. Le prix est ce pour quoi le token se négocie en ce moment. La tokenomics est la structure qui décide comment le prix est susceptible de se comporter dans différents scénarios. Deux tokens au même prix peuvent avoir des futurs très différents simplement parce que leurs courbes d'offre et leurs calendriers de déverrouillage se comportent différemment au fil du temps.

Offre, distribution, utilité, vesting, émissions

Les cinq composants que chaque lecteur devrait pouvoir rappeler de mémoire sont l'offre, la distribution, l'utilité, la vesting et les émissions. L'offre couvre l'offre en circulation, totale et maximale. La distribution couvre qui détient l'offre et dans quelles proportions. L'utilité couvre ce que le token fait réellement. La vesting couvre le calendrier de déverrouillage des tokens pour l'équipe, les investisseurs et d'autres allocations. Les émissions couvrent comment de nouveaux tokens entrent en circulation par le biais de récompenses de staking, de minage de liquidité ou de sorties programmées.

Lire ces cinq composants ensemble est ce qui sépare une véritable évaluation d'un simple contrôle d'ambiance. Un token peut avoir un excellent récit, une communauté active et un marketing agressif, et être pourtant configuré pour diluer les détenteurs pendant les deux prochaines années parce que son calendrier d'émissions est conçu pour subventionner les initiés précoces.

La tokenomics est une conception, pas de la magie

Les débutants traitent parfois la tokenomics comme s'il s'agissait d'une recette cachée qui décide si un projet réussira. Ce n'est pas de la magie. C'est de la conception. Même un token parfaitement conçu peut échouer si le produit sous-jacent n'a pas d'utilisateurs. Même un token mal conçu peut monter en flèche pendant un certain temps si l'élan narratif est suffisamment fort. La tokenomics façonne les probabilités. Elles ne déterminent pas l'avenir.

Lire correctement les chiffres de l'offre

L'offre est la partie la plus citée et la plus mal interprétée de la tokenomics. Le cadre de "petite capitalisation boursière" le jour du lancement est souvent trompeur car il ignore combien de tokens existeront finalement.

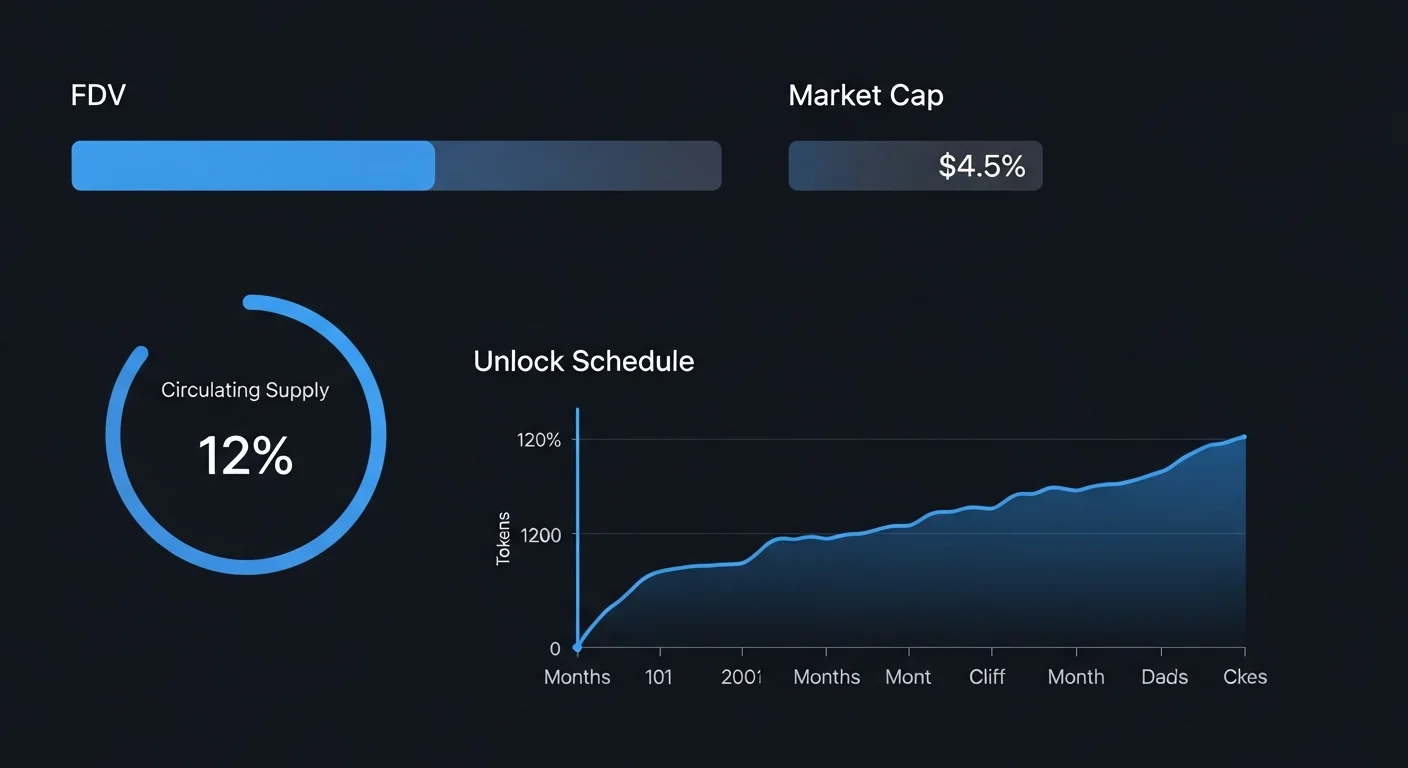

Offre en circulation, totale et maximale

L'offre en circulation est le nombre de tokens actuellement liquides sur le marché. L'offre totale est le nombre de tokens qui existent sous n'importe quelle forme, y compris les allocations verrouillées. L'offre maximale est le nombre maximum de tokens qui existeront jamais, si le token a un plafond fixe. Certains tokens ont ces trois chiffres identiques. Beaucoup ne le sont pas, et l'écart entre l'offre en circulation et l'offre maximale est là où la dilution future réside.

Capitalisation boursière contre valorisation entièrement diluée

La capitalisation boursière multiplie l'offre en circulation par le prix. La valorisation entièrement diluée (FDV) multiplie l'offre maximale par le prix. Un token peut afficher une capitalisation boursière "petite" et une FDV beaucoup plus grande si la plupart de l'offre est encore verrouillée. De nouveaux tokens avec un pourcentage de 5 % d'offre en circulation au lancement et une FDV de 100 millions ne sont pas réellement bon marché. Ils intègrent un avenir où 95 % des tokens n'ont pas encore atteint le marché.

La lecture honnête consiste à comparer la FDV avec les revenus, la traction et les valorisations des concurrents du projet. Un token dont la FDV implique qu'il devrait valoir plus que des protocoles bien établis fait une affirmation agressive, et le potentiel a déjà été intégré dans le prix.

Offre inflationniste, déflationniste et stable

Certaines tokens émettent plus d'unités au fil du temps, souvent pour récompenser les stakers, les validateurs ou les fournisseurs de liquidité. Certains tokens réduisent l'offre par le biais de brûlages ou de rachats, ce qui est parfois appelé conception déflationniste. Certains tokens ont une offre fixe qui ne change jamais. Aucun de ces modèles n'est universellement bon ou mauvais. Ce sont des compromis. Une offre inflationniste peut financer la croissance. Une offre déflationniste peut soutenir le prix. Une offre fixe peut simplifier la thèse à long terme. La question est de savoir si le modèle choisi correspond au comportement réel du protocole.

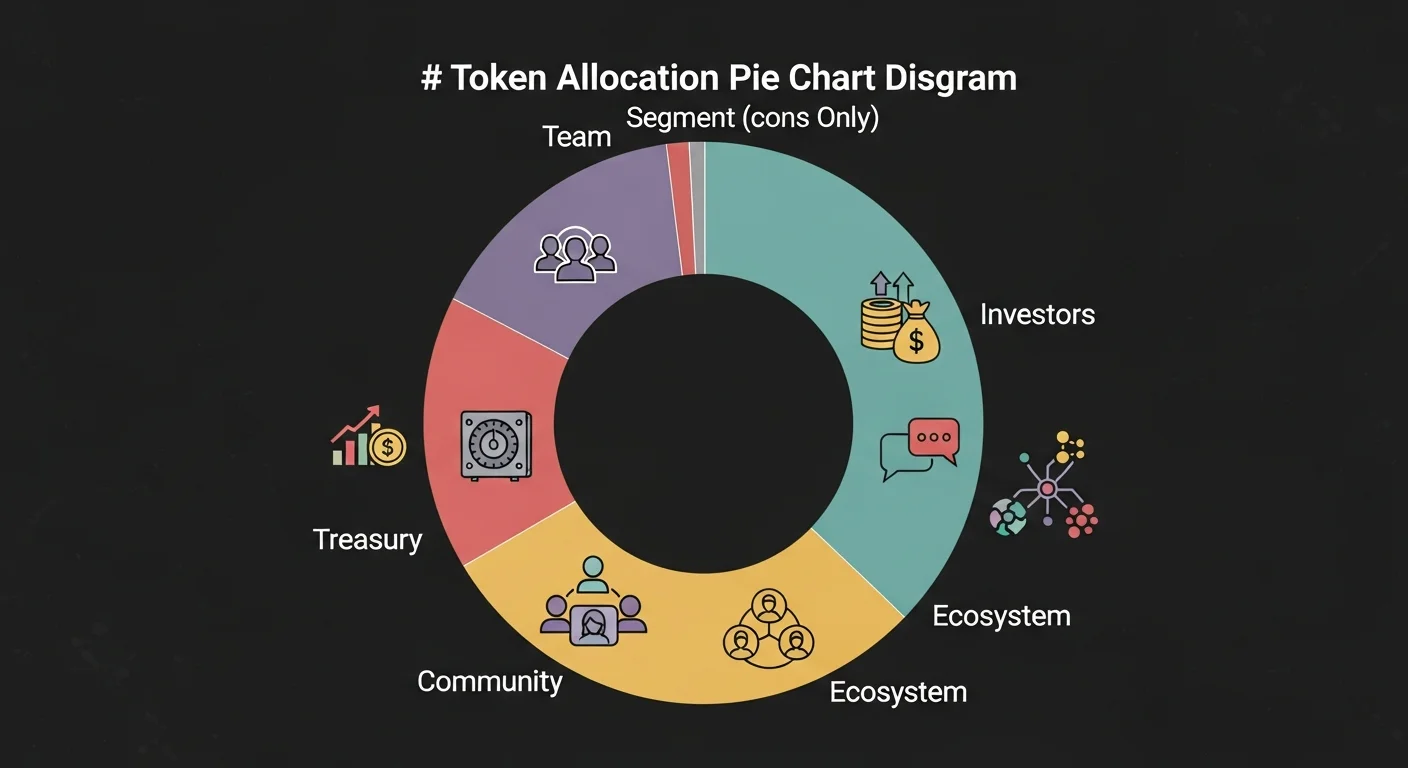

Distribution et pourquoi cela compte plus que ce que les gros titres suggèrent

La distribution détermine qui détient le token, et donc qui peut le vendre. Deux projets avec des courbes d'offre identiques peuvent se comporter complètement différemment si leur token est distribué différemment entre l'équipe, les investisseurs, la trésorerie, la communauté et l'écosystème.

Seaux d'allocation courants

La plupart des projets divisent leur token en quelques seaux standard. L'équipe et les conseillers reçoivent généralement une part significative en compensation. Les investisseurs reçoivent une allocation en échange d'un financement précoce. La trésorerie couvre les opérations en cours. Les allocations communautaires et écosystémiques financent les utilisateurs, les partenaires, les intégrations et les incitations. Les allocations de vente publique ou de lancement équitable couvrent tout ce qui est vendu ou distribué ouvertement.

Les ratios sains dépendent du type de projet. Un protocole avec des coûts de développement continus élevés a besoin d'une trésorerie significative. Un projet qui se vante de la propriété communautaire met souvent l'accent sur les allocations communautaires. Le signe de danger est lorsque les allocations de l'équipe et des investisseurs dominent l'offre avec une vesting légère et un faible alignement communautaire.

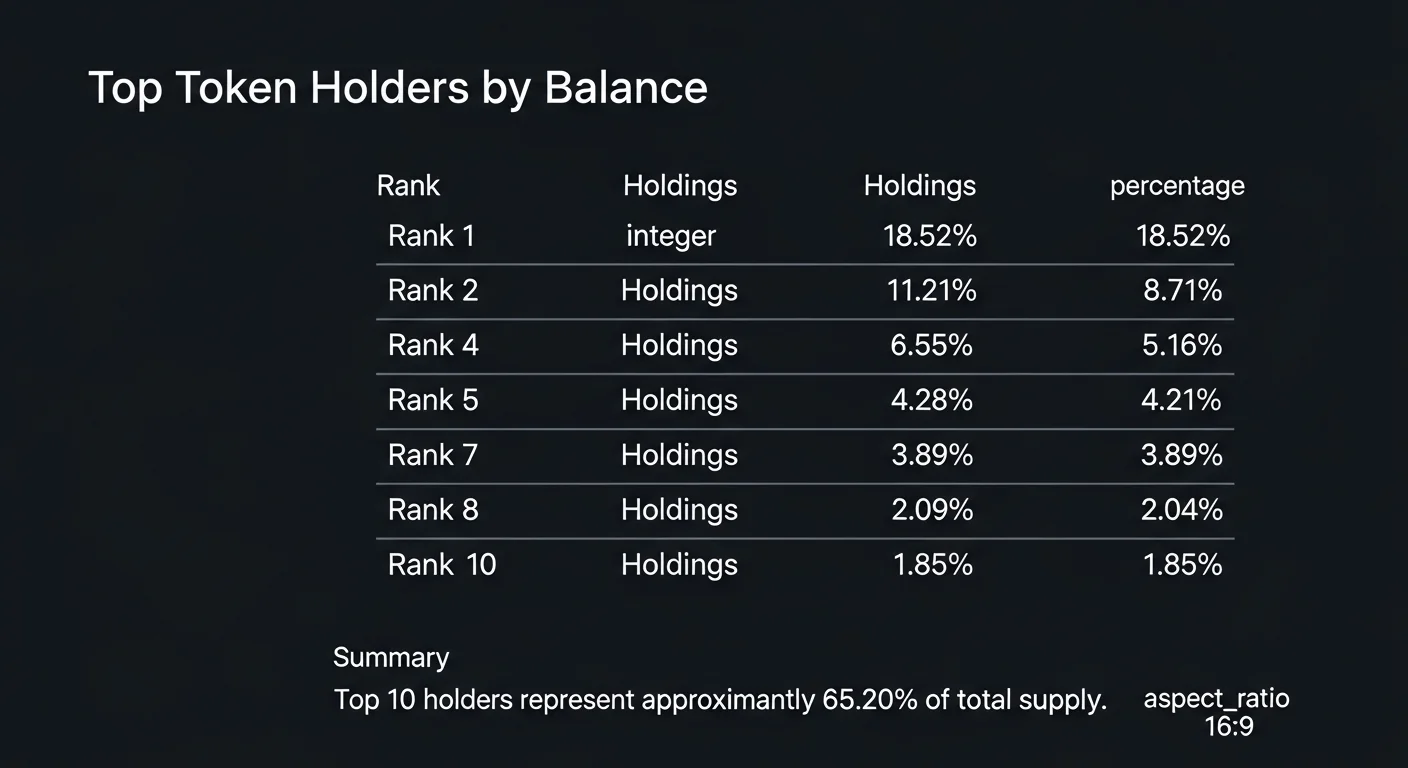

Concentration des détenteurs

La concentration des détenteurs en chaîne est un signal puissant mais sous-utilisé. Si les dix principales portefeuilles détiennent 80 % de l'offre en circulation, le graphique des prix est à une décision près d'une chute soudaine et sévère. Si les dix principales portefeuilles détiennent 10 % de l'offre avec le reste réparti sur des milliers d'adresses, le marché est beaucoup plus difficile à faire descendre avec un seul programme de vente. Des outils comme DEXTools et des explorateurs en chaîne permettent à tout lecteur d'extraire ces données en quelques secondes.

Allocation des initiés contre allocation communautaire

Comparez le pourcentage alloué aux initiés (équipe plus investisseurs) avec le pourcentage alloué aux seaux orientés vers la communauté. Les conceptions lourdes en initiés ont tendance à sous-performer après des déverrouillages majeurs. Les conceptions lourdes en communauté ont tendance à être plus résilientes aux grands événements de déverrouillage parce que la flottabilité est plus large. Aucune de ces formes n'est intrinsèquement mauvaise, mais la différence compte beaucoup pour le comportement des prix à court et moyen terme.

Vesting et émissions, les deux horloges que chaque détenteur devrait surveiller

La vesting et les émissions décident quand l'offre atteint le marché. Ce sont les raisons les plus courantes pour lesquelles les "bons projets" continuent de saigner pendant des mois. Le produit peut être expédié, les partenariats peuvent se concrétiser, et le graphique peut encore descendre parce que la courbe d'offre transfère progressivement des tokens des allocations verrouillées vers des portefeuilles liquides.

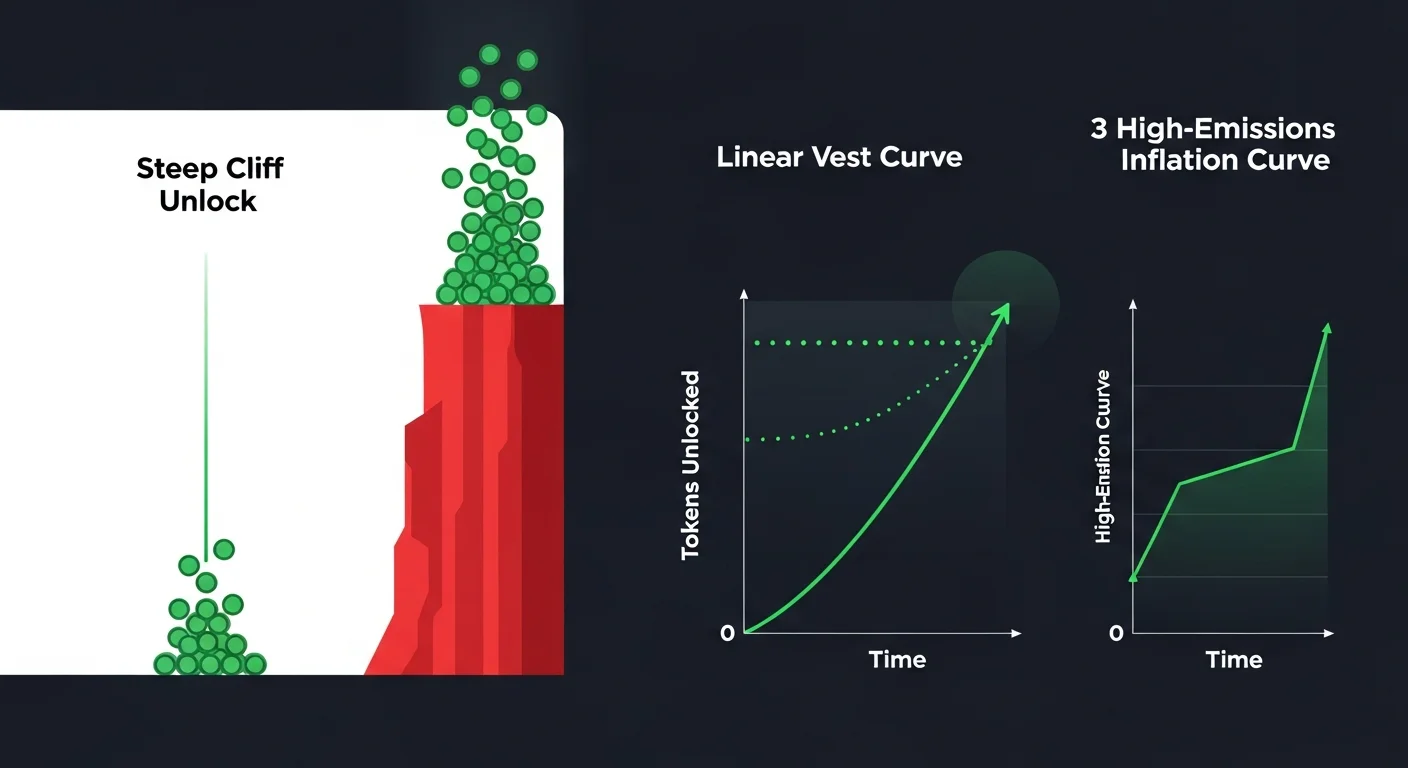

Déverrouillages en cliff contre vesting linéaire

Un déverrouillage en cliff libère une grande quantité de tokens d'un coup après une période de verrouillage initiale. Un calendrier de vesting linéaire libère des tokens progressivement au fil du temps. Les déverrouillages en cliff sont dangereux car ils créent une pression de vente concentrée à une date unique que tout le monde peut marquer sur un calendrier. Le vesting linéaire répartit la vente sur de nombreuses décisions plus petites, ce qui est généralement moins destructeur.

Dates du calendrier qui comptent

Chaque évaluation sérieuse de la tokenomics inclut le calendrier de déverrouillage à venir. Les cliffs de déverrouillage de douze mois et de vingt-quatre mois après le lancement sont courants. Il en va de même pour les déverrouillages échelonnés qui les suivent. Un trader qui sait qu'un déverrouillage majeur est à un mois aura une approche très différente du même graphique qu'un trader qui n'en est pas conscient. Les tableaux de bord publics suivent désormais ces déverrouillages à travers des centaines de projets.

Émissions et dilution

Les émissions sont des nouveaux tokens programmés qui entrent en circulation, souvent par le biais de récompenses de staking, de récompenses de validateurs ou de minage de liquidité. Les émissions peuvent être saines lorsqu'elles financent la sécurité du réseau et favorisent la croissance. Elles deviennent destructrices lorsque le taux de nouvelle offre dépasse le taux de nouvelle demande. Un "APY de staking de 20 %" financé entièrement par des émissions n'est qu'un rendement nominal. Le véritable rendement provient des frais et des revenus, pas de l'impression de plus de tokens pour les mêmes détenteurs.

Utilité du token et problème de capture de valeur

La partie la plus difficile de la tokenomics est de s'assurer que le token fait réellement quelque chose à l'intérieur de son écosystème. Un protocole peut être utile, rentable et en croissance, et le token natif peut toujours sous-performer s'il n'a pas de véritable mécanisme de capture de valeur.

Utilité réelle contre utilité narrative

L'utilité réelle signifie que le token est nécessaire pour faire quelque chose à l'intérieur du protocole. Les exemples incluent le paiement des transactions, la sécurisation du réseau par le biais du staking, la fourniture de garanties ou la participation à la gouvernance avec une autorité significative. L'utilité narrative est lorsque l'on décrit un token comme "alimentant" un écosystème sans aucun mécanisme clair qui force une demande réelle. Le graphique finit par faire la différence.

Gouvernance, staking et accumulation de frais

La gouvernance donne aux détenteurs de tokens des droits de vote sur les décisions du protocole. Le staking crée de la demande en récompensant les détenteurs qui verrouillent des tokens pour sécuriser ou faire fonctionner le système. L'accumulation de frais envoie une partie des revenus du protocole aux détenteurs de tokens, soit par le biais de rachats, de brûlages ou de distributions directes. Chacun de ces mécanismes crée une demande réelle. Chacun peut également être mal mis en œuvre, avec une gouvernance faible, des rendements de staking bas ou des frais qui contournent complètement le token.

Brûlages, rachats et capture de valeur en 2026

Les brûlages réduisent l'offre, souvent en fonction des frais collectés. Les rachats utilisent les revenus du protocole pour racheter des tokens sur le marché, parfois en les redistribuant aux stakers et parfois en les brûlant. En 2026, les conceptions les plus durables s'appuient sur des revenus réels plutôt que sur des brûlages d'en-tête financés par l'inflation. Un rachat financé par de véritables frais est un signal de capture de valeur beaucoup plus fort qu'un brûlage qui ne fait que retirer des tokens qui allaient toujours rester inutilisés.

Un cadre d'évaluation pratique

Le même cadre d'évaluation fonctionne pour les tokens blue-chip, les tokens de moyenne capitalisation et les nouveaux lancements. Les questions sont simples. Les réponses honnêtes sont ce que la plupart des lecteurs négligent.

- Quelle est la FDV par rapport à la capitalisation boursière actuelle ? Si la plupart de l'offre est encore verrouillée, le prix que vous voyez n'est pas le prix que vous payez à long terme.

- Qui détient l'offre ? Consultez les principaux portefeuilles et les allocations de l'équipe et des investisseurs.

- Quand les déverrouillages se produisent-ils ? Cartographiez les douze prochains mois de déverrouillages en cliff et d'événements de vesting linéaire.

- D'où vient la demande ? Identifiez le véritable mécanisme de capture de valeur, pas le texte marketing.

- À quelle vitesse l'offre croît-elle ? Comparez les taux d'émissions et de dilution avec une croissance d'adoption réaliste.

Si même trois de ces réponses pointent dans une direction inquiétante, le trade est bien pire que ce que le graphique suggère. Si la plupart d'entre elles pointent dans une direction constructive, le projet joue au moins sur une table équitable.

Flux de travail pratique pour les utilisateurs de DEXTools et en chaîne

Lire la tokenomics n'est pas un projet de recherche. La plupart des choses peuvent être faites en quinze minutes concentrées si les données sont disponibles.

- Récupérez les données d'offre. Comparez l'offre en circulation, totale et maximale, et calculez la FDV.

- Ouvrez la distribution des détenteurs. Utilisez DEXTools et des explorateurs en chaîne pour vérifier la concentration.

- Trouvez le calendrier de déverrouillage. Les tableaux de bord publics ou la documentation du projet publient généralement ces informations.

- Lisez l'utilité réelle. Confirmez que le token est nécessaire pour quelque chose que le protocole fait, pas seulement associé à celui-ci.

Si vous souhaitez également approfondir les compétences environnantes, dirigez les lecteurs vers l'analyse fondamentale, les lancements équitables, ou les agriculteurs d'airdrop contre les vrais utilisateurs au lieu de forcer chaque concept connexe dans cet article.

Tokenomics solides vs faibles en une courte comparaison

| Qualité de conception | Caractéristiques typiques | Risque principal |

|---|---|---|

| Solide | Allocations équilibrées, vesting progressif, véritable utilité, capture de valeur basée sur les frais | Action de prix plus lente pendant que la demande organique rattrape |

| Faible | Conception lourde pour les initiés, cliffs abrupts, utilité uniquement narrative, rendements financés par l'inflation | Dilution persistante et sous-performance même lorsque le produit fonctionne |

Questions fréquemment posées

Que signifie la tokenomics dans la crypto ?

La tokenomics est la conception combinée de l'offre, de la distribution, de l'utilité, de la vesting et des émissions d'un token. Elle définit combien de tokens existent, qui les détient, quand ils se déverrouillent, ce qu'ils font et comment l'offre change au fil du temps.

Pourquoi la tokenomics est-elle importante ?

La tokenomics façonne les incitations à long terme. Elles déterminent si les détenteurs, l'équipe et les investisseurs sont alignés, ou si un groupe draine discrètement de la valeur des autres par le biais de dilution et de pression de déverrouillage.

Quelle est la différence entre la capitalisation boursière et la FDV ?

La capitalisation boursière multiplie l'offre en circulation par le prix. La FDV multiplie l'offre maximale par le prix. Une petite capitalisation boursière avec une énorme FDV signifie généralement que la plupart de l'offre est encore verrouillée et attend d'entrer sur le marché.

Comment évaluer le calendrier de vesting d'un token ?

Recherchez les déverrouillages en cliff, les périodes de vesting linéaire et les dates exactes des principales sorties. Les cliffs concentrent la pression de vente sur un seul jour. Les calendriers linéaires la répartissent. Les tableaux de bord publics de déverrouillage rendent cela visible.

Les tokens déflationnistes sont-ils toujours meilleurs que les tokens inflationnistes ?

Non. La déflation n'est pas de la magie. L'inflation peut financer une véritable croissance et sécurité, tandis que la déflation financée par des astuces ne capture aucune valeur réelle. Le bon modèle dépend des revenus, de la traction et des besoins opérationnels du projet.

Conclusion finale : La tokenomics est le côté structurel de l'investissement crypto qui compresse discrètement pour ou contre vous. Lisez l'offre, la distribution, l'utilité, la vesting et les émissions ensemble, traitez la FDV comme un véritable chiffre, et laissez la conception vous dire si le graphique devra lutter contre la gravité pendant l'année prochaine.

Avertissement : Ce guide est à des fins éducatives uniquement et ne constitue pas un conseil en investissement, financier, juridique ou de trading. L'analyse de la tokenomics peut améliorer le contexte, mais elle ne supprime pas le risque.