暗号におけるトークノミクスとは? 完全なプロジェクト評価ガイド (2026)

— By Tony Rabbit in Tutorials

トークノミクスは、公正なローンチとホルダーへの緩やかな希薄化を分けるものです。この永続的なDEXToolsガイドでは、供給、分配、ユーティリティ、ベスティング、排出について詳しく解説し、購入またはファーミングする前にトークンを評価するための実用的なフレームワークを提供します。

トークノミクスは、暗号プロジェクトの一部であり、ホルダーが報酬を受けるか、緩やかに希薄化されるかを静かに決定します。見出しの物語は購入者を引き寄せます。チャートはトレーダーを引き寄せます。しかし、トークンがどのように供給され、分配され、解除され、時間とともに使用されるかが、コミュニティのために価値を複利的に増加させるプロジェクトと、一度ポンプしてから数年間出血するプロジェクトを分けるのです。トークノミクスを正しく読むことは、暗号における最も高いレバレッジスキルの一つであり、最も教えられていないスキルの一つでもあります。

簡単な答え:暗号におけるトークノミクスは、トークンの供給、分配、ユーティリティ、ベスティング、排出の設計を組み合わせたものです。それは、現在存在するトークンの数、将来存在するトークンの数、誰がそれらを保有しているか、保有者がいつ売却できるか、トークンがエコシステム内で実際に何をするか、そして新しいトークンが時間とともにどのように作成または焼却されるかを定義します。強力なトークノミクスは、チーム、投資家、コミュニティを整合させます。弱いトークノミクスは、ホルダーから内部者へ静かに価値を移転します。

- 供給はケーキの大きさを教えてくれます。 流通供給、最大供給、完全希薄化評価が実際の価格コンテキストを設定します。

- 分配は誰がケーキを手に入れたかを教えてくれます。 集中した内部者の配分は警告です、たとえチャートが素晴らしく見えても。

- ユーティリティはケーキが存在する理由を教えてくれます。 エコシステム内で何もしないトークンは、主に投機のチップです。

- ベスティングはケーキが切られるタイミングを教えてくれます。 崖と解除スケジュールは数ヶ月の売却圧力を引き起こします。

- 排出はケーキがどのように成長するかを教えてくれます。 有機的な需要を超えるインフレは、良いプロジェクトであっても静かに価格を侵食します。

トークノミクスとは実際に何か

トークノミクスは、トークンがその生涯を通じてどのように振る舞うかを制御する設計層です。それには、トークンがどのように作成され、どのように分配され、どのように使用できるか、さまざまな保有者がいつ売却できるか、そして供給が排出、焼却、または買い戻しを通じてどのように変化するかが含まれます。これらの要素は相互に作用するため、良いトークノミクスレビューは決して単一の数字を孤立して見ることはありません。

初心者にとって、価格とトークノミクスの違いは最も重要なメンタルモデルです。価格は、トークンが現在取引されている価格です。トークノミクスは、異なるシナリオの下で価格がどのように振る舞うかを決定する構造です。同じ価格の2つのトークンは、供給曲線と解除スケジュールが時間とともに異なる振る舞いをするため、非常に異なる未来を持つことがあります。

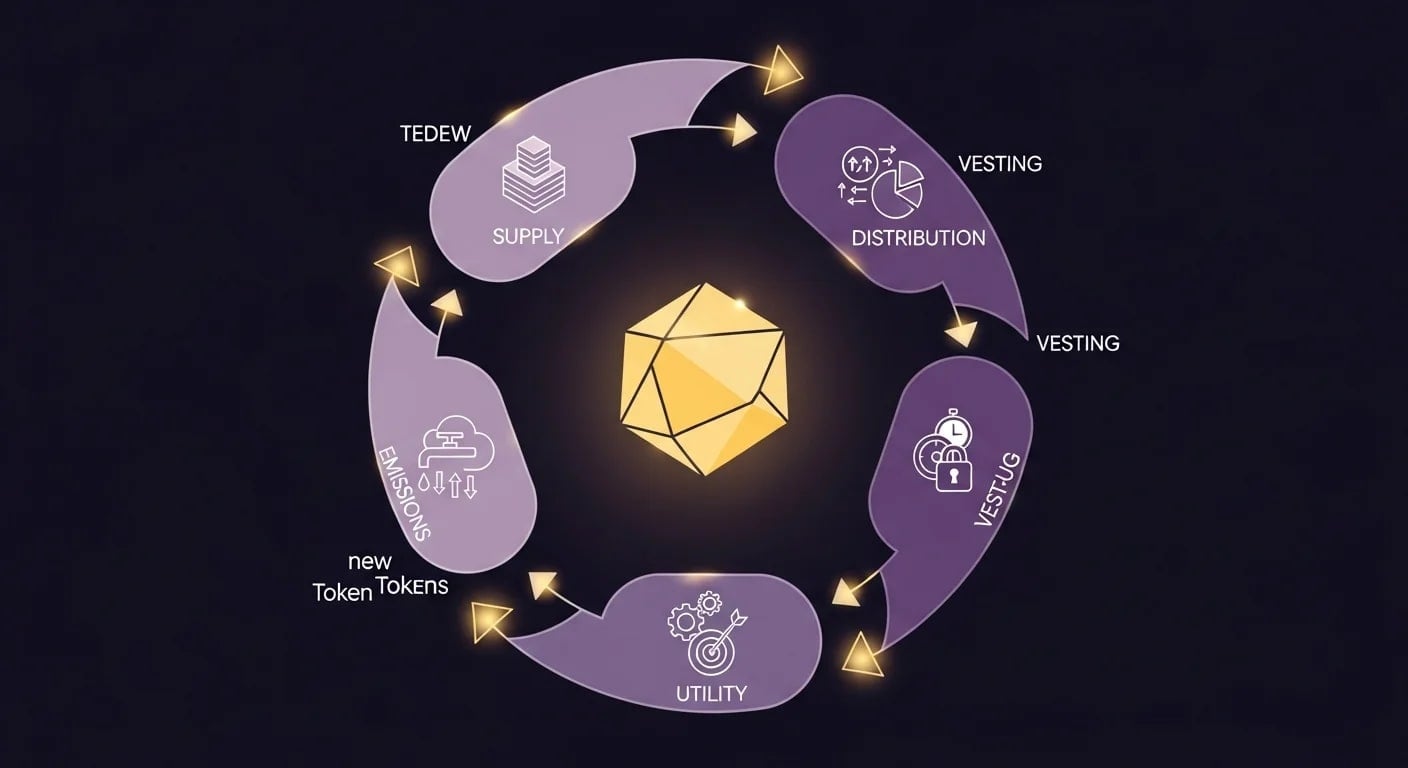

供給、分配、ユーティリティ、ベスティング、排出

すべての読者が記憶から引き出せるべき5つの要素は、供給、分配、ユーティリティ、ベスティング、排出です。供給は流通、総供給、最大供給をカバーします。分配は、誰が供給を保有しているか、どのような割合で保有しているかをカバーします。ユーティリティは、トークンが実際に何をするかをカバーします。ベスティングは、チーム、投資家、その他の配分のためのトークン解除のタイミングをカバーします。排出は、ステーキング報酬、流動性マイニング、またはスケジュールされたリリースを通じて新しいトークンが流通に入る方法をカバーします。

これらの5つの要素を一緒に読むことが、実際の評価を雰囲気チェックから分けるものです。トークンは素晴らしい物語、活発なコミュニティ、攻撃的なマーケティングを持っているかもしれませんが、その排出スケジュールが初期の内部者を補助するように設計されているため、ホルダーを希薄化するように設定されている可能性があります。

トークノミクスはデザインであり、魔法ではない

初心者は時々、トークノミクスをプロジェクトが成功するかどうかを決定する隠れたレシピのように扱います。それは魔法ではありません。デザインです。完璧に設計されたトークンであっても、下にある製品にユーザーがいなければ失敗する可能性があります。物語の勢いが十分に強ければ、悪く設計されたトークンでもしばらくはポンプすることができます。トークノミクスは確率を形作ります。未来を書くわけではありません。

供給数を正しく読む

供給は、トークノミクスの中で最も引用され、最も誤解される部分です。ローンチ日の「低い時価総額」の枠組みは、最終的にどれだけのトークンが存在するかを無視するため、しばしば誤解を招きます。

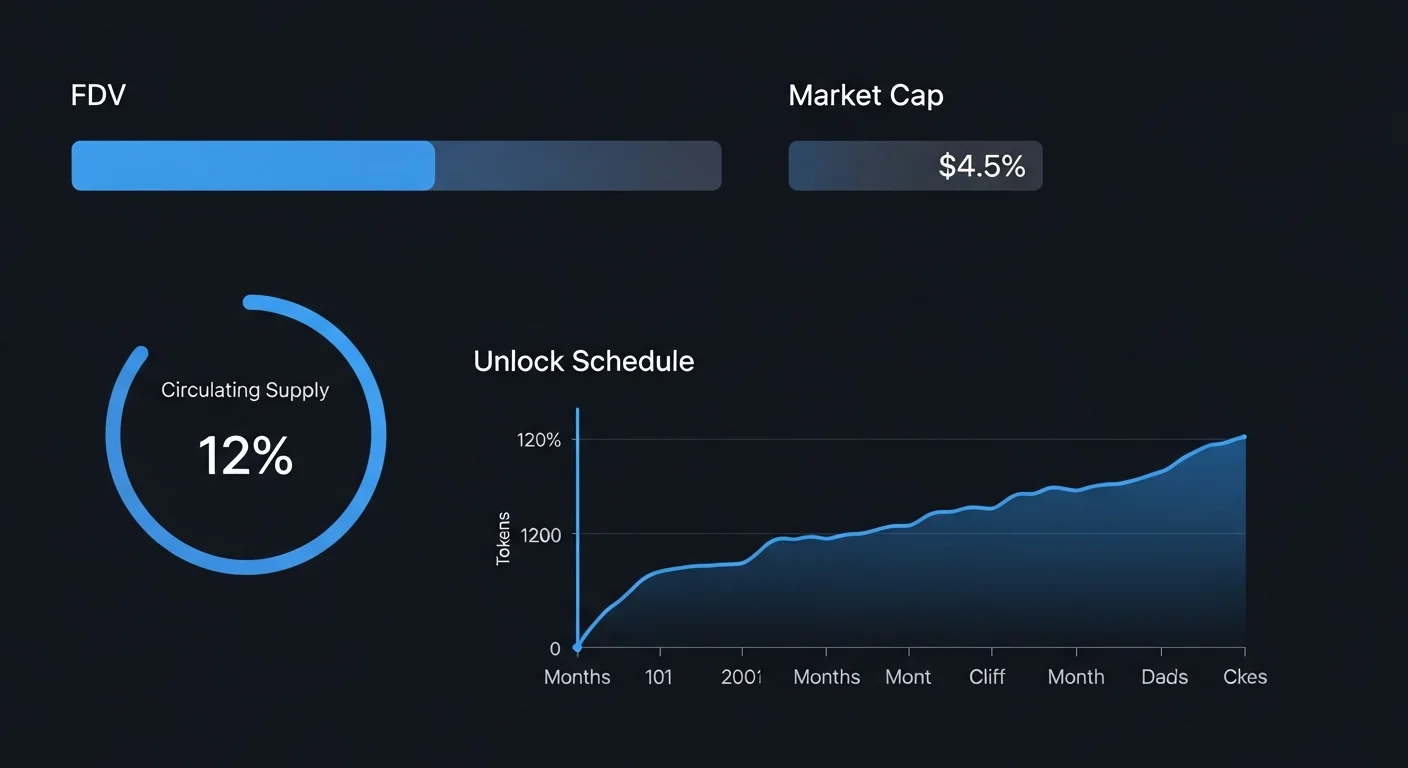

流通供給、総供給、最大供給

流通供給は、現在市場で流動的なトークンの数です。総供給は、ロックされた配分を含む、あらゆる形態で存在するトークンの数です。最大供給は、トークンにハードキャップがある場合に存在する最大のトークンの数です。いくつかのトークンは、これら3つの数値がすべて同じです。多くはそうではなく、流通供給と最大供給の間のギャップが将来の希薄化の場所です。

時価総額と完全希薄化評価の違い

時価総額は流通供給に価格を掛け算します。完全希薄化評価(FDV)は最大供給に価格を掛け算します。トークンは「小さな」時価総額と、ほとんどの供給がまだロックされている場合にはるかに大きなFDVを示すことがあります。ローンチ時に流通供給が5パーセントで、FDVが1億ドルの新しいトークンは、実際には安くはありません。それは、95パーセントのトークンがまだ市場に出ていない未来を価格に織り込んでいます。

正直な読み方は、FDVをプロジェクトの収益、トラクション、競合他社の評価と比較することです。FDVが、確立されたプロトコルよりも高い価値を持つことを示唆するトークンは、攻撃的な主張をしており、上昇の余地はすでに価格に織り込まれています。

インフレ、デフレ、安定供給

一部のトークンは、時間の経過とともにより多くのユニットを発行し、しばしばステーカー、バリデーター、流動性プロバイダーに報酬を与えます。一部のトークンは、焼却や買い戻しを通じて供給を減少させ、これは時々デフレ設計と呼ばれます。一部のトークンは、決して変わらない固定供給を持っています。これらのモデルのいずれも普遍的に良いわけではありません。トレードオフです。インフレ供給は成長を資金提供できます。デフレ供給は価格を支えることができます。固定供給は長期的な仮説を簡素化できます。選択されたモデルがプロトコルの実際の振る舞いに適合するかどうかが問題です。

分配とそれが見出しが示唆する以上に重要な理由

分配は、誰がトークンを保有しているか、したがって誰がそれを売却できるかを決定します。供給曲線が同一の2つのプロジェクトは、トークンがチーム、投資家、財務省、コミュニティ、エコシステムに異なる方法で分配されている場合、まったく異なる振る舞いをすることがあります。

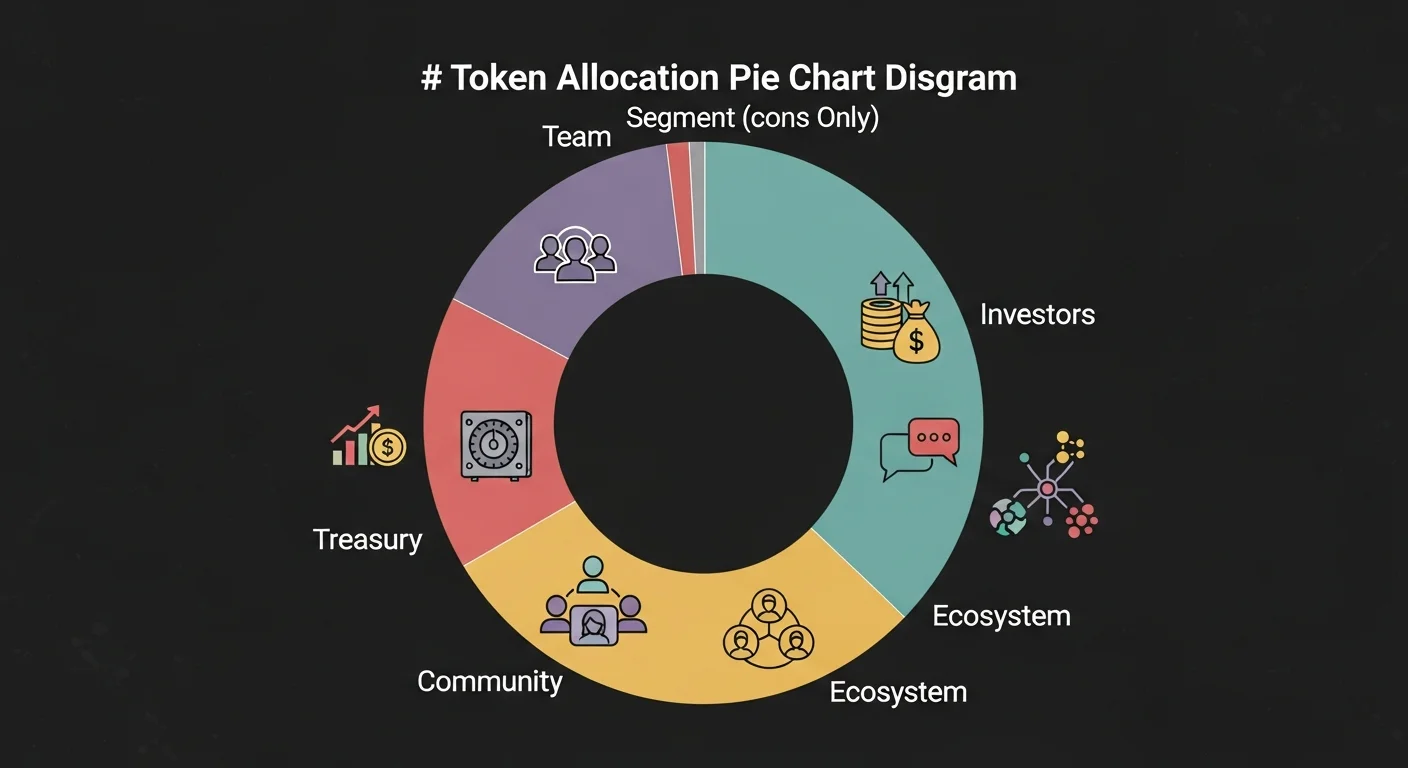

一般的な配分バケット

ほとんどのプロジェクトは、トークンをいくつかの標準的なバケットに分けます。チームとアドバイザーは通常、報酬として意味のあるスライスを受け取ります。投資家は早期資金提供の対価として配分を受け取ります。財務省は継続的な運営をカバーします。コミュニティとエコシステムの配分は、ユーザー、パートナー、統合、インセンティブを資金提供します。公開販売または公正なローンチの配分は、オープンに販売または配布されるものをカバーします。

健全な比率はプロジェクトのタイプによって異なります。継続的な開発コストが重いプロトコルには、意味のある財務省が必要です。コミュニティ所有を誇るプロジェクトは、しばしばコミュニティ配分を強調します。危険信号は、チームと投資家の配分が軽いベスティングと弱いコミュニティの整合性で供給を支配しているときです。

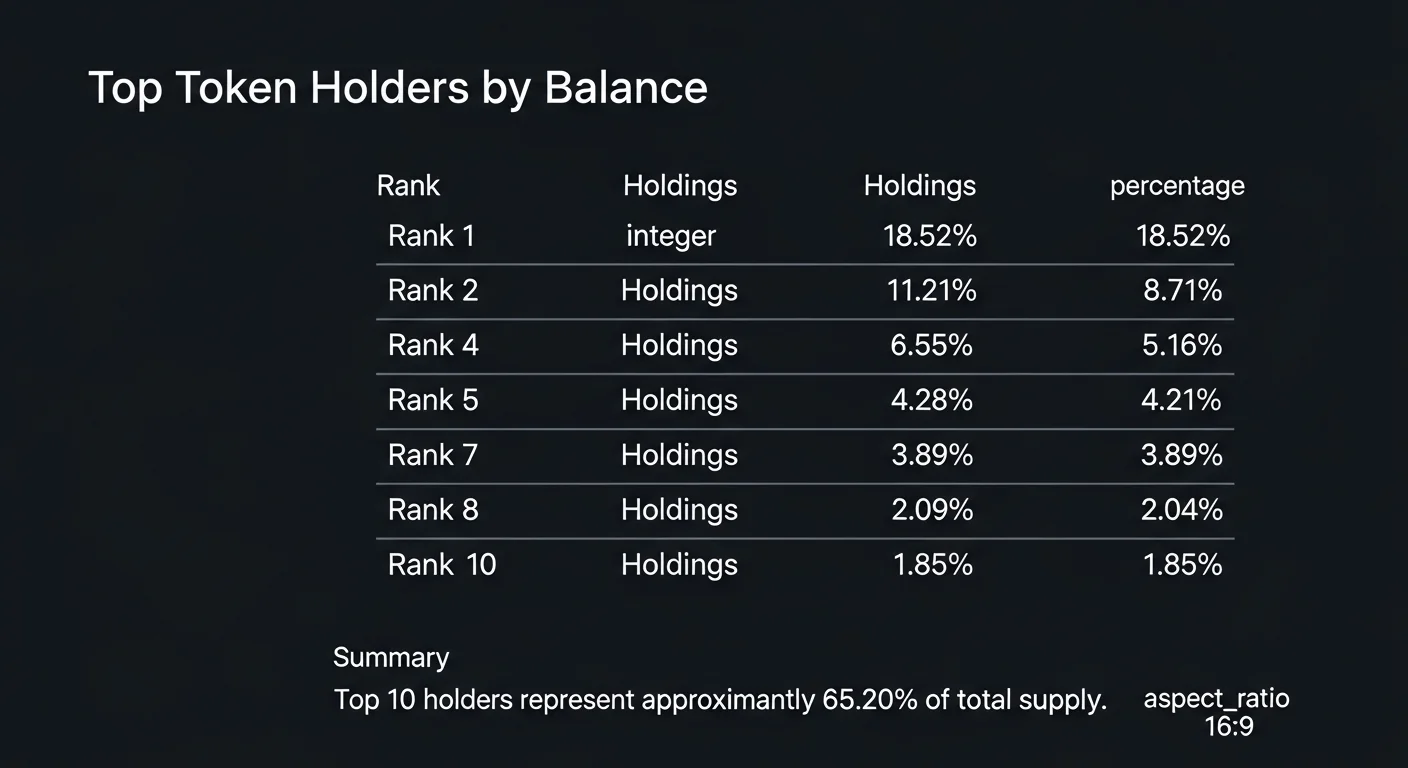

ホルダーの集中

オンチェーンのホルダー集中は強力ですが、あまり使用されていない信号です。上位10のウォレットが流通供給の80パーセントを保有している場合、価格チャートは突然の厳しい下落の一歩手前です。上位10のウォレットが供給の10パーセントを保有し、残りが数千のアドレスに分散している場合、単一の売却プログラムで市場を下げるのははるかに困難です。DEXToolsやオンチェーンエクスプローラーのようなツールを使えば、誰でも数秒でこのデータを引き出すことができます。

内部者対コミュニティ配分

内部者(チームと投資家)の配分割合を、コミュニティ向けのバケットに配分された割合と比較します。内部者重視のデザインは、主要な解除後にパフォーマンスが低下する傾向があります。コミュニティ重視のデザインは、大規模な解除イベントに対してより耐性がある傾向があります。なぜなら、フロートが広範囲にわたるからです。どちらの形も本質的に悪いわけではありませんが、その違いは短期および中期の価格動向にとって非常に重要です。

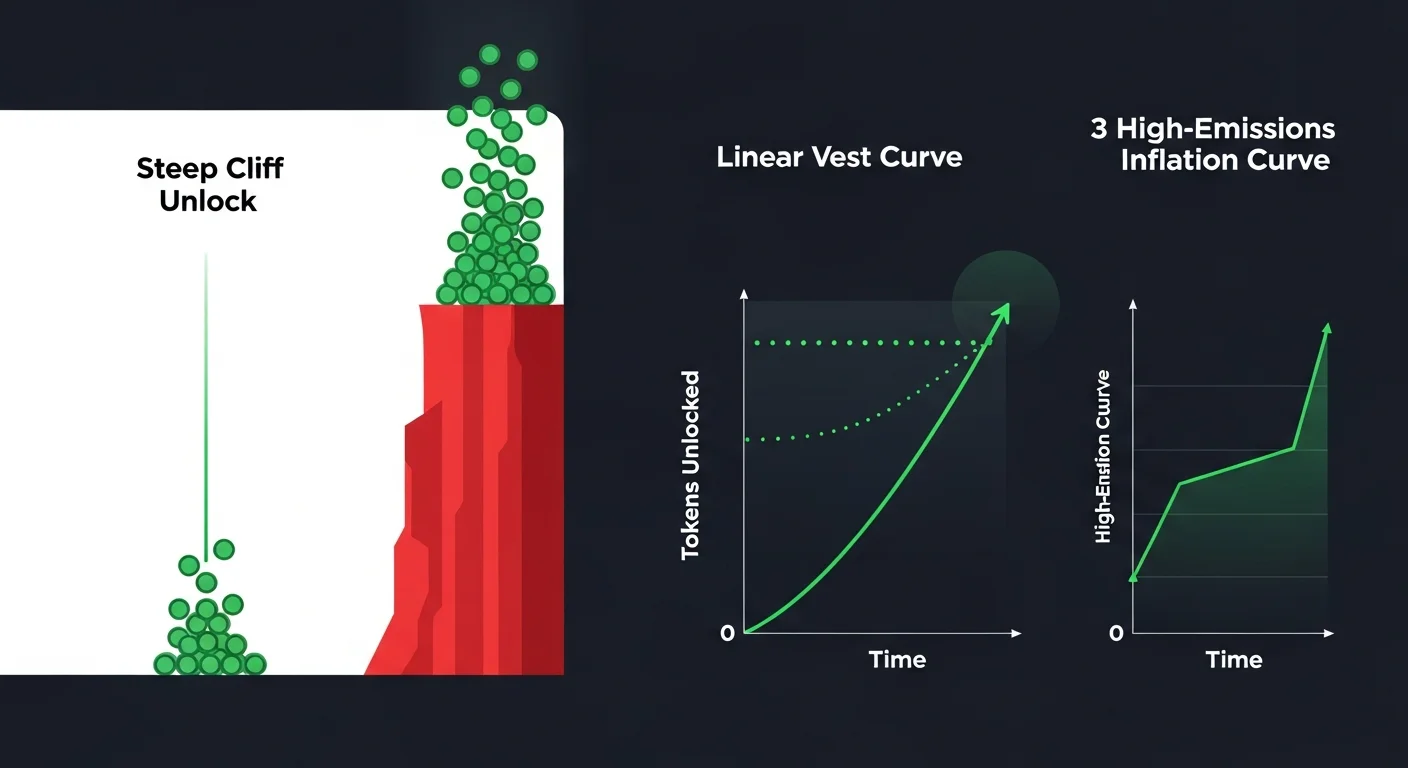

ベスティングと排出、すべてのホルダーが注視すべき2つの時計

ベスティングと排出は、供給が市場に出るタイミングを決定します。これらは「良いプロジェクト」が数ヶ月間出血し続ける最も一般的な理由です。製品が出荷され、パートナーシップが成立し、チャートがまだ下がり続けることがあります。なぜなら、供給曲線が徐々にロックされた配分から流動的なウォレットにトークンを移転しているからです。

崖の解除と線形ベスティング

崖の解除は、初期のロックアップ期間の後に一度に大量のトークンを解放します。線形ベスティングスケジュールは、時間の経過とともにトークンを徐々に解放します。崖の解除は危険です。なぜなら、誰でもカレンダーにマークできる単一の日付に集中した売却圧力を生み出すからです。線形ベスティングは、より小さな決定にわたって売却を分散させるため、通常は破壊的ではありません。

重要なカレンダーデート

すべての真剣なトークノミクスレビューには、今後の解除カレンダーが含まれています。ローンチ後の12ヶ月および24ヶ月の解除崖は一般的です。それに続く段階的な解除も一般的です。主要な解除が1ヶ月先にあることを知っているトレーダーは、無知なトレーダーとは非常に異なる方法で同じチャートを扱います。現在、公共のダッシュボードは、数百のプロジェクトにわたってこれらの解除を追跡しています。

排出と希薄化

排出は、しばしばステーキング報酬、バリデーター報酬、または流動性マイニングを通じて流通に入る新しいトークンです。排出は、ネットワークのセキュリティを資金提供し、成長をブートストラップする場合には健康的です。しかし、新しい供給の速度が新しい需要の速度を超えると、破壊的になります。「20パーセントのステーキングAPY」が完全に排出によって資金提供されている場合、それは単なる名目上の利回りです。実際の利回りは、手数料や収益から生まれ、同じホルダーのためにトークンを印刷することからは生まれません。

トークンのユーティリティと価値捕捉の問題

トークノミクスの最も難しい部分は、トークンが実際にエコシステム内で何かをすることを確認することです。プロトコルは有用で、利益を上げ、成長している可能性がありますが、ネイティブトークンが実際の価値捕捉メカニズムを持っていない場合、依然としてパフォーマンスが低下することがあります。

実際のユーティリティと物語のユーティリティ

実際のユーティリティは、トークンがプロトコル内で何かをするために必要であることを意味します。例としては、取引の支払い、ステーキングを通じてネットワークを保護すること、担保を提供すること、または意味のある権限を持ってガバナンスに参加することが含まれます。物語のユーティリティは、トークンが実際の需要を強制する明確なメカニズムなしに「エコシステムを動かす」と説明される場合です。チャートは最終的にその違いを示します。

ガバナンス、ステーキング、手数料の蓄積

ガバナンスは、トークン保有者にプロトコルの決定に対する投票権を与えます。ステーキングは、トークンをロックしてシステムを保護または運営するホルダーに報酬を与えることで需要を生み出します。手数料の蓄積は、プロトコルの収益の一部をトークン保有者に送信します。これらのメカニズムは、実際の需要を生み出します。それぞれは、弱いガバナンス、低いステーキング利回り、またはトークンを完全にバイパスする手数料を伴って不適切に実装されることもあります。

焼却、買い戻し、2026年の価値捕捉

焼却は、収集された手数料の機能として供給を減少させます。買い戻しは、プロトコルの収益を使用して市場からトークンを再購入し、時にはステーカーに再配分し、時には焼却します。2026年には、より持続可能なデザインは、インフレによって資金提供された見出しの焼却ではなく、実際の収益に依存します。実際の手数料によって資金提供された買い戻しは、常に未使用のトークンを退役させる焼却よりもはるかに強力な価値捕捉のシグナルです。

実用的な評価フレームワーク

同じ評価フレームワークは、ブルーチップトークン、中型トークン、新しいローンチに対して機能します。質問はシンプルです。正直な答えは、ほとんどの読者がスキップするものです。

- FDVと現在の時価総額は何ですか? ほとんどの供給がまだロックされている場合、あなたが見ている価格は長期的に支払う価格ではありません。

- 誰が供給を保有していますか? 上位のウォレットとチームおよび投資家の配分を引き出します。

- 解除はいつ発生しますか? 次の12ヶ月の崖の解除と線形ベスティングイベントをマッピングします。

- 需要はどこから来ますか? マーケティングコピーではなく、実際の価値捕捉メカニズムを特定します。

- 供給はどれくらいの速さで成長していますか? 排出と希薄化率を現実的な採用成長と比較します。

これらの答えのうち3つが心配な方向を指している場合、取引はチャートが示唆するよりもはるかに悪いです。ほとんどが建設的な方向を指している場合、プロジェクトは少なくとも公正なテーブルでプレイしています。

DEXToolsおよびオンチェーンユーザーのための実用的なワークフロー

トークノミクスを読むことは研究プロジェクトではありません。データが利用可能であれば、ほとんどは集中した15分で行うことができます。

- 供給データを引き出します。 流通、総供給、最大供給を比較し、FDVを計算します。

- 保有者の分配を開きます。 DEXToolsやオンチェーンエクスプローラーを使用して集中度を確認します。

- 解除スケジュールを見つけます。 公共のダッシュボードやプロジェクト自身の文書が通常それを公開しています。

- 実際のユーティリティを読みます。 トークンがプロトコルが行う何かに必要であることを確認します。単に関連しているだけではありません。

周囲のスキルにさらに深く潜りたい場合は、読者をファンダメンタル分析、公正なローンチ、またはエアドロップファーマー対実際のユーザーに手渡すことをお勧めします。この記事に関連するすべての概念を強制するのではなく。

強いトークノミクスと弱いトークノミクスの短い比較

| デザインの質 | 典型的な特徴 | 主なリスク |

|---|---|---|

| 強い | バランスの取れた配分、段階的なベスティング、実際のユーティリティ、手数料駆動の価値捕捉 | 有機的な需要が追いつくまでの遅い価格動向 |

| 弱い | 内部者重視、急な崖、物語だけのユーティリティ、インフレ資金提供の利回り | 製品が機能していても持続的な希薄化とパフォーマンスの低下 |

よくある質問

トークノミクスとは暗号で何を意味しますか?

トークノミクスは、トークンの供給、分配、ユーティリティ、ベスティング、排出の設計を組み合わせたものです。それは、どれだけのトークンが存在するか、誰がそれらを保有しているか、いつ解除されるか、何をするか、そして供給が時間とともにどのように変化するかを定義します。

トークノミクスはなぜ重要ですか?

トークノミクスは長期的なインセンティブを形作ります。それは、ホルダー、チーム、投資家が整合しているか、または一方のグループが希薄化と解除圧力を通じて静かに他のグループから価値を奪うかを決定します。

時価総額とFDVの違いは何ですか?

時価総額は流通供給に価格を掛け算します。FDVは最大供給に価格を掛け算します。小さな時価総額と巨大なFDVは通常、ほとんどの供給がまだロックされていて市場に出るのを待っていることを意味します。

トークンのベスティングスケジュールをどのように評価しますか?

崖の解除、線形ベスティング期間、主要なリリースの正確な日付を探します。崖は単一の日に集中した売却圧力を生み出します。線形スケジュールはそれを分散させます。公共の解除ダッシュボードはこれを可視化します。

デフレトークンは常にインフレトークンよりも優れていますか?

いいえ。デフレは魔法ではありません。インフレは実際の成長とセキュリティを資金提供できますが、ギミックによって資金提供されたデフレは実際の価値を捕捉しません。正しいモデルはプロジェクトの収益、トラクション、運営ニーズによります。

最終的な要点:トークノミクスは、あなたのために静かに複利的に増加するか、または減少する暗号投資の構造的側面です。供給、分配、ユーティリティ、ベスティング、排出を一緒に読み、FDVを実際の数字のように扱い、デザインがチャートが次の年に重力と戦わなければならないかどうかを教えてくれるようにしましょう。

免責事項:このガイドは教育目的のみであり、投資、金融、法的、または取引のアドバイスを構成するものではありません。トークノミクス分析は文脈を改善できますが、リスクを取り除くものではありません。