Kripto Para'da Tokenomics Nedir? Tam Proje Değerlendirme Rehberi (2026)

— By Tony Rabbit in Tutorials

Tokenomics, adil bir lansmanı, sahipler üzerinde yavaş bir aşınmadan ayıran unsurdur. Bu sürekli güncel DEXTools rehberi, arz, dağıtım, fayda, vesting ve emisyonları detaylandırıyor, ayrıca bir token'ı satın almadan veya çiftçilik yapmadan önce değerlendirmek için pratik bir çerçeve sunuyor.

Tokenomics, bir kripto projesinin, sahiplerin ödüllendirilip ödüllendirilmeyeceğini ya da yavaşça seyreltilip seyreltilmeyeceğini sessizce belirleyen kısmıdır. Başlık anlatısı alıcıları çeker. Grafik, traderları çeker. Ancak token'ın zamanla nasıl arz edildiği, dağıtıldığı, açıldığı ve kullanıldığı, topluluğu için değer biriktiren bir projeyi, bir kez pompalayıp yıllarca kanayan bir projeden ayıran unsurdur. Tokenomics'i iyi okumak, kripto dünyasında en yüksek kaldıraçlı becerilerden biridir ve aynı zamanda en az öğretilenlerden biridir.

Hızlı cevap: Kripto para dünyasında tokenomics, bir token'ın arz, dağıtım, fayda, vesting ve emisyonlarının birleşik tasarımıdır. Şu anda kaç token'ın var olduğunu, daha sonra kaç tane olacağını, kimin bunları tuttuğunu, bu sahiplerin ne zaman satabileceğini, token'ın ekosistem içinde ne yaptığını ve yeni token'ların zamanla nasıl yaratıldığını veya yakıldığını tanımlar. Güçlü tokenomics, ekibi, yatırımcıları ve topluluğu hizalar. Zayıf tokenomics, değeri sahiplerden içkilere sessizce aktarır.

- Arz, pastanın ne kadar büyük olduğunu söyler. Dolaşımdaki arz, maksimum arz ve tamamen seyreltilmiş değerleme gerçek fiyat bağlamını belirler.

- Dağıtım, pastayı kimin aldığını söyler. Yoğun içki tahsisleri bir uyarıdır, grafik harika görünse bile.

- Fayda, pastanın neden var olduğunu söyler. Ekosistem içinde hiçbir şey yapmayan bir token, çoğunlukla bir spekülasyon chipidir.

- Vesting, pastanın ne zaman kesileceğini söyler. Cliff'ler ve açılma takvimleri aylarca satış baskısı yaratır.

- Emisyonlar, pastanın nasıl büyüdüğünü söyler. Organik talebi aşan enflasyon, iyi projelerde bile fiyatı sessizce aşındırır.

Tokenomics'in gerçekte ne olduğu

Tokenomics, bir token'ın yaşamı boyunca nasıl davrandığını kontrol eden tasarım katmanıdır. Token'ın nasıl yaratıldığı, nasıl dağıtıldığı, nasıl kullanılabileceği, çeşitli sahiplerin ne zaman satabileceği ve arzın emisyonlar, yakmalar veya geri alımlar yoluyla nasıl değiştiği ile ilgilidir. Bu unsurların her biri diğerleriyle etkileşim halindedir, bu nedenle iyi bir tokenomics incelemesi asla tek bir sayıya izole olarak bakmaz.

Bir acemi için, fiyat ile tokenomics arasındaki fark, kurulması gereken en önemli zihinsel modeldir. Fiyat, token'ın şu anda neye işlem gördüğüdür. Tokenomics, fiyatın farklı senaryolar altında nasıl davranacağını belirleyen yapıdır. Aynı fiyattaki iki token, arz eğrileri ve açılma takvimleri zaman geçtikçe farklı davrandığı için çok farklı geleceklere sahip olabilir.

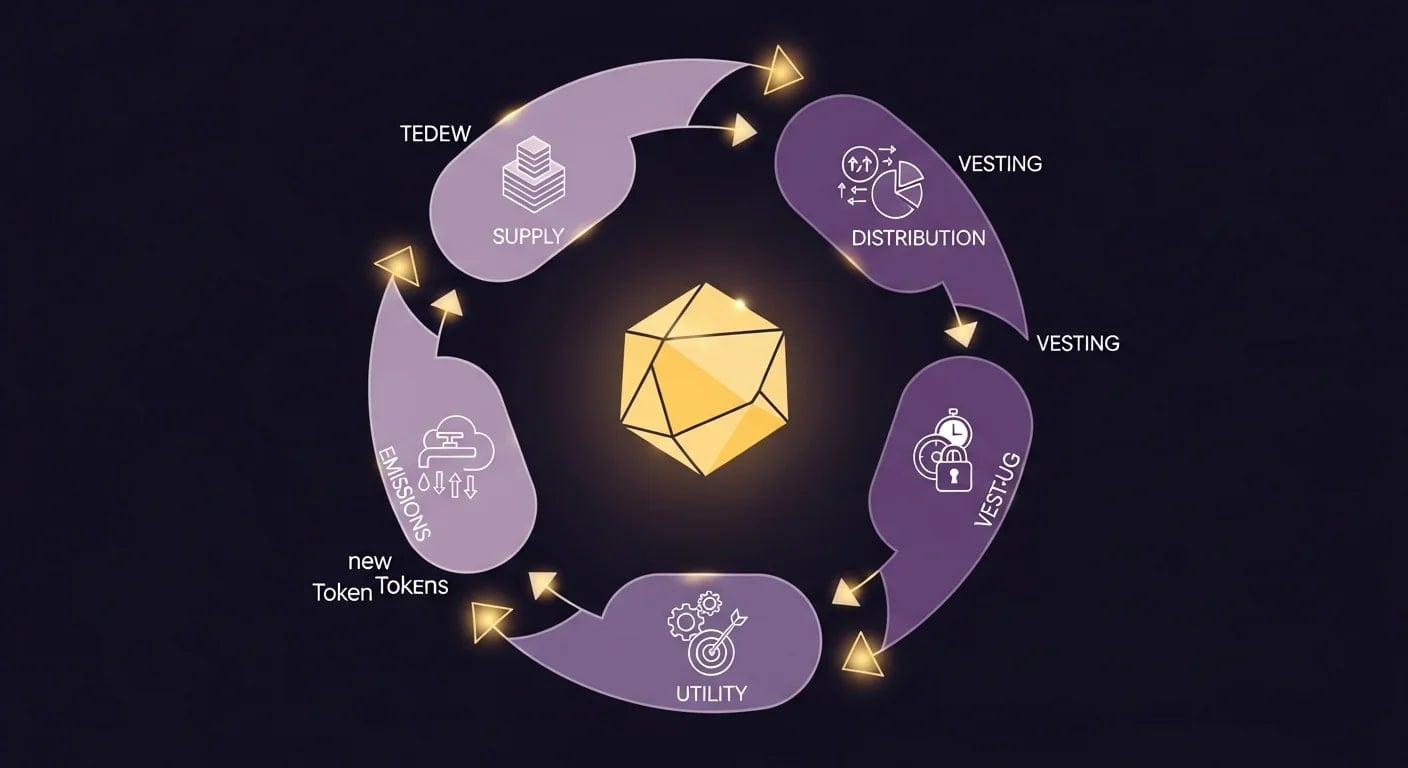

Arz, dağıtım, fayda, vesting, emisyonlar

Her okuyucunun aklında tutması gereken beş bileşen arz, dağıtım, fayda, vesting ve emisyonlardır. Arz, dolaşımdaki, toplam ve maksimum arzı kapsar. Dağıtım, arzı kimin tuttuğunu ve hangi oranlarda olduğunu kapsar. Fayda, token'ın gerçekte ne yaptığını kapsar. Vesting, ekip, yatırımcılar ve diğer tahsisler için token açılma zamanlamasını kapsar. Emisyonlar, yeni token'ların staking ödülleri, likidite madenciliği veya planlı yayınlar yoluyla dolaşıma nasıl girdiğini kapsar.

Bu beş bileşeni birlikte okumak, gerçek bir değerlendirmeyi bir his kontrolünden ayıran unsurdur. Bir token harika bir anlatıya, aktif bir topluluğa ve agresif bir pazarlamaya sahip olabilir, ancak emisyon takvimi, sahipleri önümüzdeki iki yıl boyunca seyreltecek şekilde tasarlanmışsa, yine de sahipleri seyreltecek şekilde kurulmuş olabilir.

Tokenomics tasarımdır, sihir değil

Acemiler bazen tokenomics'i bir projenin başarılı olup olmayacağını belirleyen gizli bir tarif gibi ele alır. Bu sihir değil. Bu bir tasarımdır. Mükemmel tasarlanmış bir token bile, altında kullanıcı yoksa başarısız olabilir. Kötü tasarlanmış bir token bile, anlatı momentumunun yeterince güçlü olduğu durumlarda bir süre pompalayabilir. Tokenomics olasılıkları şekillendirir. Geleceği yazmazlar.

Arz rakamlarını doğru okuma

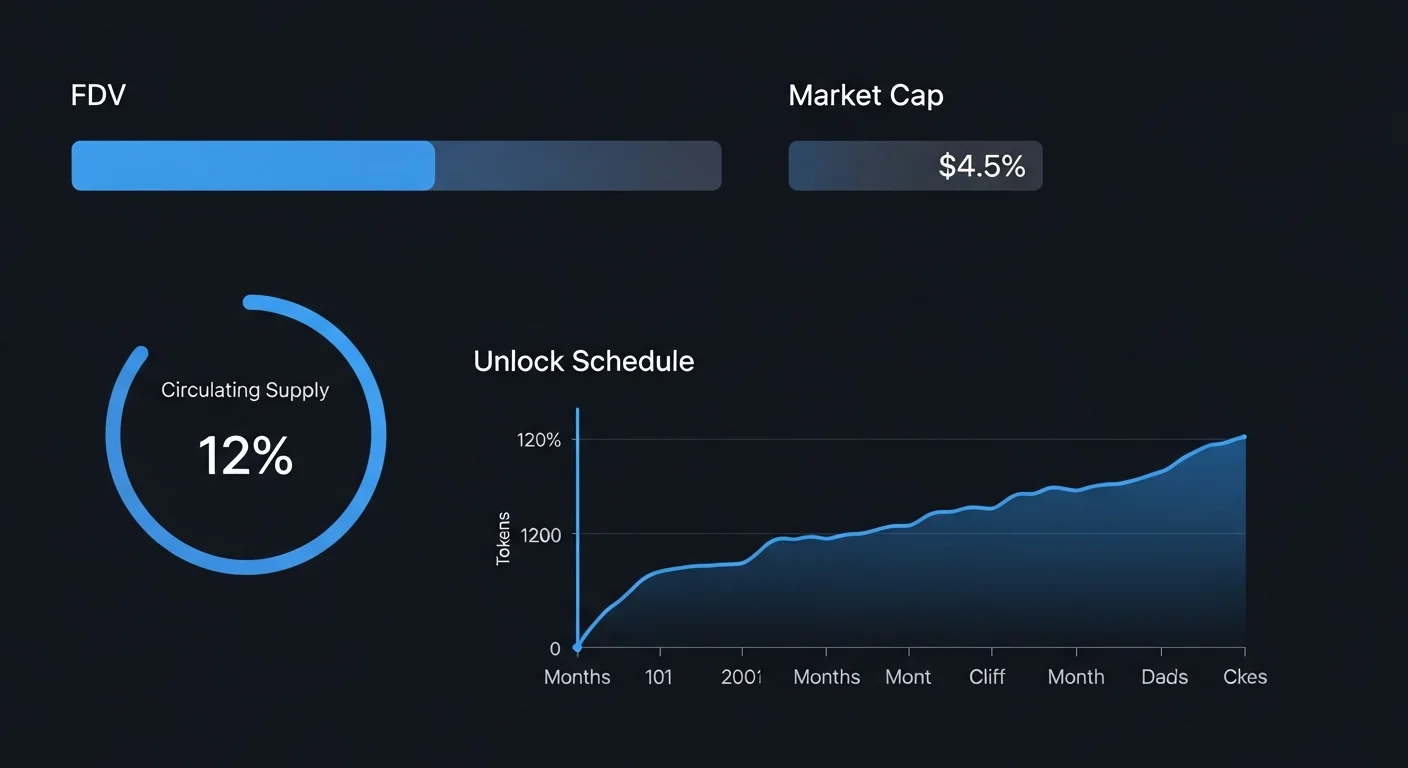

Arz, tokenomics'in en çok alıntılanan ve en çok yanlış anlaşılan kısmıdır. Lansman günündeki "düşük piyasa değeri" çerçevesi genellikle yanıltıcıdır çünkü sonunda kaç token'ın var olacağını göz ardı eder.

Dolaşımdaki, toplam ve maksimum arz

Dolaşımdaki arz, şu anda piyasada likit olan token sayısını ifade eder. Toplam arz, herhangi bir biçimde var olan token sayısını, kilitli tahsisler dahil olmak üzere ifade eder. Maksimum arz, token'ın bir sert sınırı varsa, asla var olacak maksimum token sayısını ifade eder. Bazı token'lar bu üç rakamı da aynı tutar. Birçok token bu şekilde değildir ve dolaşımdaki arz ile maksimum arz arasındaki fark, gelecekteki seyrelmenin yeridir.

Piyasa değeri ile tamamen seyreltilmiş değerleme arasındaki fark

Piyasa değeri, dolaşımdaki arzı fiyatla çarpar. Tamamen seyreltilmiş değerleme (FDV), maksimum arzı fiyatla çarpar. Bir token, çoğu arz hala kilitli olduğunda "küçük" bir piyasa değeri ve çok daha büyük bir FDV gösterebilir. Lansmanda %5 dolaşımdaki arzı olan ve 100 milyon FDV'ye sahip yeni token'lar aslında ucuz değildir. Bunlar, %95'inin henüz piyasaya çıkmadığı bir geleceği fiyatlandırıyor.

Samimi okuma, FDV'yi projenin geliri, çekişi ve rakip değerlemeleri ile karşılaştırmaktır. FDV'si, iyi kurulmuş protokollerden daha fazla değer taşıması gerektiğini ima eden bir token, agresif bir iddiada bulunuyor ve yukarı yönlü potansiyel zaten fiyatlandırılmıştır.

Enflasyonist, deflasyonist ve sabit arz

Bazı token'lar, zamanla daha fazla birim çıkarır, genellikle staker'ları, doğrulayıcıları veya likidite sağlayıcılarını ödüllendirmek için. Bazı token'lar, arzı yakmalar veya geri alımlar yoluyla azaltır, bu bazen deflasyonist tasarım olarak adlandırılır. Bazı token'lar, asla değişmeyen sabit bir arz ile sahiptir. Bu modellerin hiçbiri evrensel olarak iyi veya kötü değildir. Bunlar birer takas. Enflasyonist arz, büyümeyi finanse edebilir. Deflasyonist arz, fiyatı destekleyebilir. Sabit arz, uzun vadeli tezi basitleştirebilir. Sorun, seçilen modelin protokolün gerçek davranışına uyup uymadığıdır.

Dağıtım ve neden başlıkların önerdiğinden daha önemli olduğu

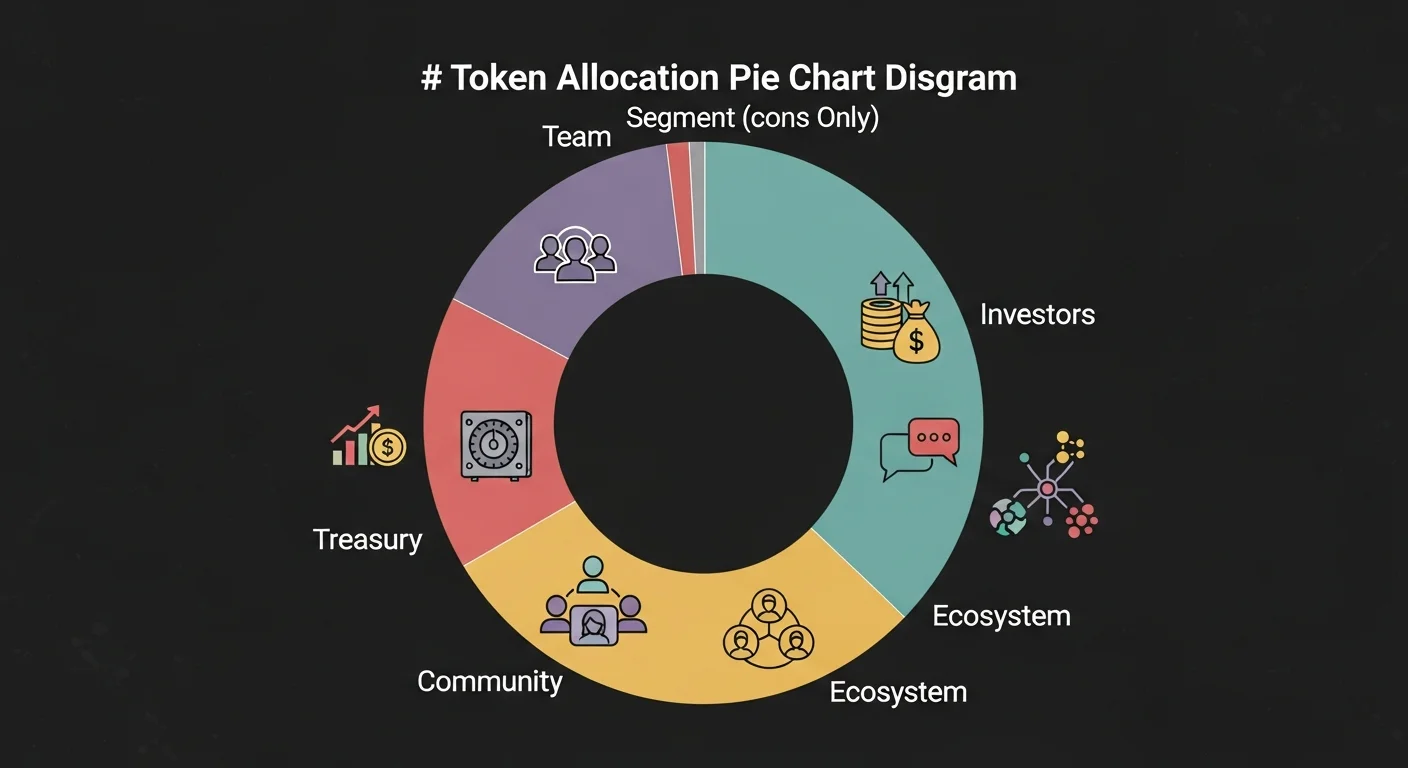

Dağıtım, kimin token'ı tuttuğunu ve dolayısıyla kimin satabileceğini belirler. İki proje, aynı arz eğrilerine sahip olsa bile, token'ları ekip, yatırımcılar, hazine, topluluk ve ekosistem arasında farklı dağıtıldığında tamamen farklı davranabilir.

Yaygın tahsis havuzları

Çoğu proje, token'larını birkaç standart havuza böler. Ekip ve danışmanlar genellikle anlamlı bir dilim alır. Yatırımcılar, erken finansman karşılığında bir tahsis alır. Hazine, devam eden operasyonları kapsar. Topluluk ve ekosistem tahsisleri, kullanıcıları, ortakları, entegrasyonları ve teşvikleri finanse eder. Kamu satışı veya adil lansman tahsisleri, açıkça satılan veya dağıtılan her şeyi kapsar.

Sağlıklı oranlar, proje türüne bağlıdır. Sürekli gelişim maliyetleri yüksek olan bir protokol, anlamlı bir hazineye ihtiyaç duyar. Topluluk sahipliğine önem veren bir proje genellikle topluluk tahsislerini vurgular. Tehlike işareti, ekip ve yatırımcı tahsislerinin, hafif vesting ve zayıf topluluk uyumu ile arzı domine etmesidir.

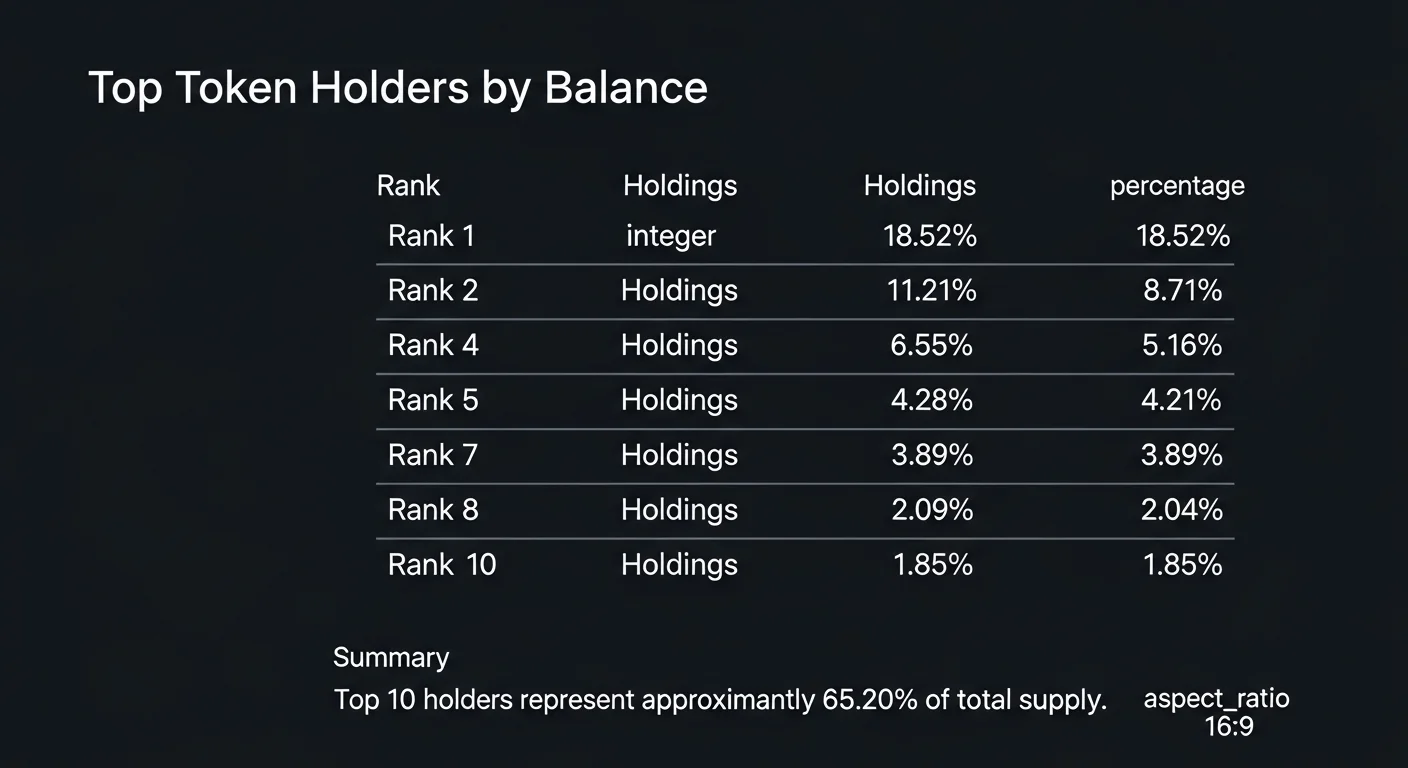

Sahip yoğunluğu

On-chain sahip yoğunluğu güçlü ama az kullanılan bir sinyaldir. Eğer en üst on cüzdan, dolaşımdaki arzın %80'ini tutuyorsa, fiyat grafiği ani ve ciddi bir düşüşe bir karar kadar yakındır. Eğer en üst on cüzdan, arzın %10'unu tutuyorsa ve geri kalan binlerce adrese yayılmışsa, piyasa tek bir satış programıyla aşağıya çekmek çok daha zor olacaktır. DEXTools ve on-chain gezginler gibi araçlar, herhangi bir okuyucunun bu verileri saniyeler içinde çekmesine olanak tanır.

İçki ve topluluk tahsisi

İçkilere (ekip artı yatırımcılar) tahsis edilen yüzdeleri, topluluk odaklı havuzlara tahsis edilen yüzdelerle karşılaştırın. İçki ağırlıklı tasarımlar, büyük açılma olaylarından sonra genellikle kötü performans gösterir. Topluluk ağırlıklı tasarımlar, float daha geniş olduğu için büyük açılma olaylarına karşı daha dayanıklıdır. Hiçbir şekil doğası gereği kötü değildir, ancak fark, kısa ve orta vadeli fiyat davranışı için çok önemlidir.

Vesting ve emisyonlar, her sahip için izlenmesi gereken iki saat

Vesting ve emisyonlar, arzın piyasaya ne zaman gireceğini belirler. Bunlar, "iyi projelerin" aylarca kanamasının en yaygın nedenidir. Ürün gönderilebilir, ortaklıklar kurulabilir ve grafik hala aşağıya kayabilir çünkü arz eğrisi, kilitli tahsislerden likit cüzdanlara token'ları yavaşça aktarıyor.

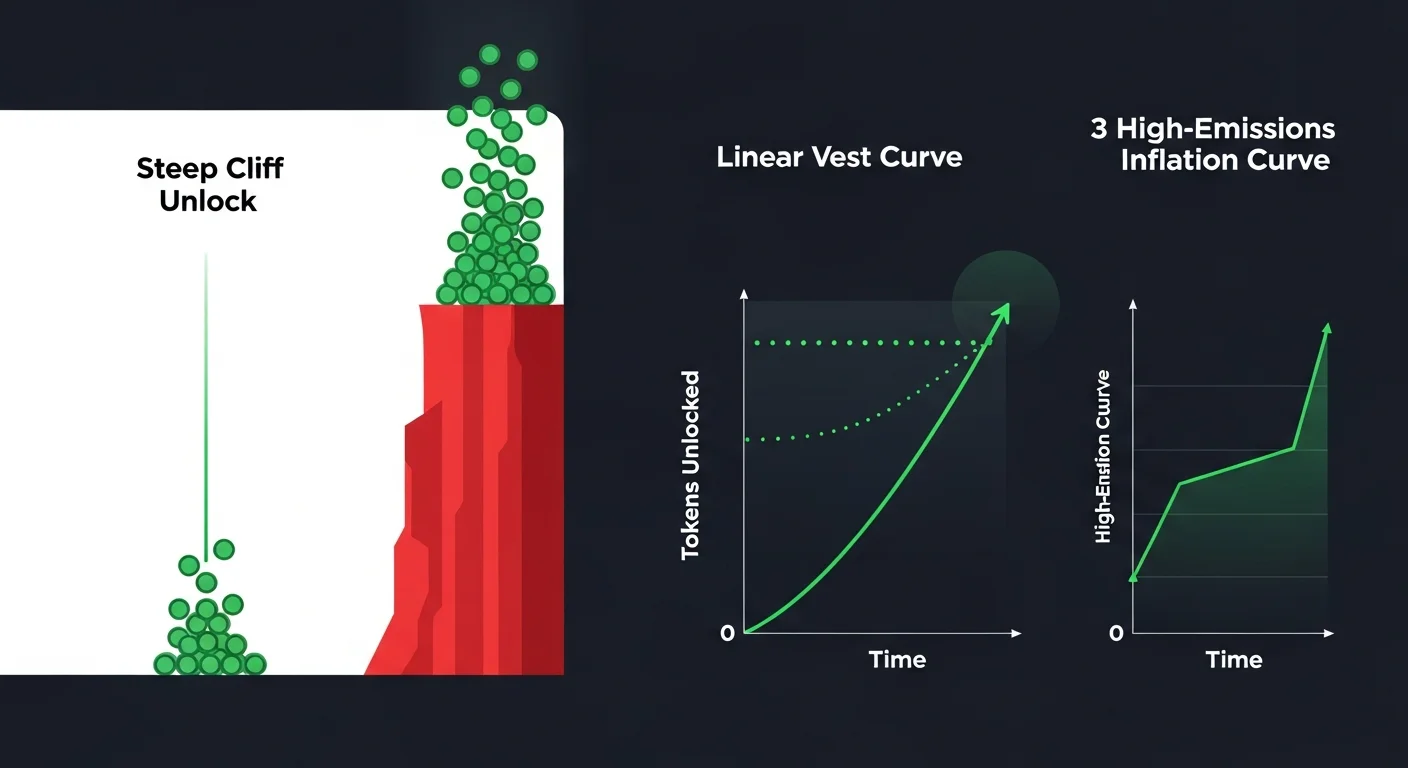

Cliff açılımları vs lineer vesting

Bir cliff açılımı, başlangıçta bir kilitlenme süresinden sonra bir anda büyük bir token grubunu serbest bırakır. Lineer bir vesting takvimi, token'ları zamanla yavaşça serbest bırakır. Cliff açılımları tehlikelidir çünkü belirli bir tarihte yoğun bir satış baskısı yaratır. Lineer vesting, satışı birçok daha küçük karara yayar, bu genellikle daha az yıkıcıdır.

Önemli takvim tarihleri

Her ciddi tokenomics incelemesi, yaklaşan açılma takvimini içerir. Lansmandan sonra on iki aylık ve yirmi dört aylık açılma cliff'leri yaygındır. Bunları takip eden aşamalı açılımlar da yaygındır. Büyük bir açılmanın bir ay uzakta olduğunu bilen bir trader, aynı grafiği farkında olmayan bir trader'dan çok farklı bir şekilde ele alacaktır. Kamu panelleri artık bu açılmaları yüzlerce proje arasında takip ediyor.

Emisyonlar ve seyrelme

Emisyonlar, genellikle staking ödülleri, doğrulayıcı ödülleri veya likidite madenciliği yoluyla dolaşıma giren planlı yeni token'lardır. Emisyonlar, ağ güvenliğini finanse edip büyümeyi desteklediğinde sağlıklıdır. Yeni arzın oranı, yeni talebin oranını aşarsa yıkıcı hale gelir. "%20 staking APY'si" tamamen emisyonlarla finanse ediliyorsa, bu sadece nominal bir getiridir. Gerçek getiri, ücretlerden ve gelirden gelir, aynı sahipler için daha fazla token basmaktan değil.

Token faydası ve değer yakalama sorunu

Tokenomics'in en zor kısmı, token'ın gerçekten ekosistem içinde bir şey yapmasını sağlamaktır. Bir protokol faydalı, karlı ve büyüyebilir, ancak yerel token, gerçek bir değer yakalama mekanizması yoksa yine de kötü performans gösterebilir.

Gerçek fayda vs anlatı faydası

Gerçek fayda, token'ın protokol içinde bir şey yapmak için gerekli olması anlamına gelir. Örnekler arasında işlemler için ödeme yapmak, staking yoluyla ağı güvence altına almak, teminat sağlamak veya anlamlı bir otorite ile yönetime katılmak yer alır. Anlatı faydası, bir token'ın ekosistemi "güçlendirdiği" şeklinde tanımlandığı durumdur, ancak gerçek talebi zorlayan herhangi bir mekanizma yoktur. Grafik sonunda farkı gösterir.

Yönetim, staking ve ücret birikimi

Yönetim, token sahiplerine protokol kararları üzerinde oy verme hakları verir. Staking, token'ları kilitleyen sahipleri ödüllendirerek talep yaratır. Ücret birikimi, protokol gelirinin bir kısmını token sahiplerine, geri alımlar, yakmalar veya doğrudan dağıtımlar yoluyla gönderir. Bu mekanizmaların her biri gerçek talep yaratır. Her biri de zayıf yönetim, düşük staking getirileri veya token'ı tamamen atlayan ücretlerle kötü bir şekilde uygulanabilir.

Yakmalar, geri alımlar ve 2026'da değer yakalama

Yakmalar, genellikle toplanan ücretlerin bir işlevi olarak arzı azaltır. Geri alımlar, protokol gelirini piyasadan token satın almak için kullanır, bazen bunları staker'lara yeniden dağıtır ve bazen de yakar. 2026'da, daha sürdürülebilir tasarımlar, enflasyonla finanse edilen başlık yakmalar yerine gerçek gelire dayanır. Gerçek ücretlerle finanse edilen bir geri alım, her zaman kullanılmayacak token'ları emen bir yakmadan çok daha güçlü bir değer yakalama sinyalidir.

Pratik bir değerlendirme çerçevesi

Aynı değerlendirme çerçevesi, mavi çip token'lar, orta ölçekli token'lar ve yepyeni lansmanlar için geçerlidir. Sorular basittir. Samimi yanıtlar, çoğu okuyucunun atladığı şeylerdir.

- FDV ile mevcut piyasa değeri nedir? Eğer çoğu arz hala kilitli ise, gördüğünüz fiyat, uzun vadede ödediğiniz fiyat değildir.

- Arzı kim tutuyor? En üst cüzdanları ve ekip ile yatırımcı tahsislerini kontrol edin.

- Açılmalar ne zaman oluyor? Önümüzdeki on iki ay boyunca cliff açılmalarını ve lineer vesting olaylarını haritalayın.

- Talep nereden geliyor? Gerçek değer yakalama mekanizmasını, pazarlama kopyasını değil, tanımlayın.

- Arz ne kadar hızlı büyüyor? Emisyon ve seyrelme oranlarını, gerçekçi benimseme büyümesi ile karşılaştırın.

Eğer bu yanıtların en az üçü endişe verici bir yöne işaret ediyorsa, ticaret, grafiğin önerdiğinden çok daha kötü durumdadır. Eğer çoğu yapıcı bir yöne işaret ediyorsa, proje en azından adil bir masada oynuyor demektir.

DEXTools ve on-chain kullanıcılar için pratik iş akışı

Tokenomics okumak bir araştırma projesi değildir. Veriler mevcutsa, çoğu on beş dakikada odaklanarak yapılabilir.

- Arz verilerini çekin. Dolaşımdaki, toplam ve maksimum arzı karşılaştırın ve FDV'yi hesaplayın.

- Sahip dağıtımını açın. DEXTools ve on-chain gezginleri kullanarak yoğunluğu kontrol edin.

- Açılma takvimini bulun. Kamu panelleri veya projenin kendi belgeleri genellikle bunları yayınlar.

- Gerçek faydayı okuyun. Token'ın, protokolün yaptığı bir şey için gerekli olduğunu doğrulayın, sadece onunla ilişkili değil.

Eğer çevresel becerilere daha derinlemesine dalmak isterseniz, okuyucuları temel analiz, adil lansmanlar veya airdrop çiftçileri vs gerçek kullanıcılar ile yönlendirin, bu makaleye her ilgili kavramı zorla sokmak yerine.

Güçlü vs zayıf tokenomics kısa bir karşılaştırma

| Tasarım kalitesi | Tipik özellikler | Ana risk |

|---|---|---|

| Güçlü | Dengeli tahsisler, kademeli vesting, gerçek fayda, ücret odaklı değer yakalama | Organik talep yetişene kadar daha yavaş fiyat hareketi |

| Zayıf | İçki ağırlıklı, dik cliff'ler, sadece anlatı faydası, enflasyonla finanse edilen getiriler | Ürün çalışsa bile sürekli seyrelme ve kötü performans |

Sıkça sorulan sorular

Tokenomics kripto para dünyasında ne anlama geliyor?

Tokenomics, bir token'ın arz, dağıtım, fayda, vesting ve emisyonlarının birleşik tasarımıdır. Kaç token'ın var olduğunu, kimin bunları tuttuğunu, ne zaman açıldığını, ne yaptıklarını ve arzın zamanla nasıl değiştiğini tanımlar.

Tokenomics neden önemlidir?

Tokenomics, uzun vadeli teşvikleri şekillendirir. Sahiplerin, ekibin ve yatırımcıların hizalanıp hizalanmadığını veya bir grubun sessizce diğerlerinden değer çekip çekmediğini belirler.

Piyasa değeri ile FDV arasındaki fark nedir?

Piyasa değeri, dolaşımdaki arzı fiyatla çarpar. FDV, maksimum arzı fiyatla çarpar. Küçük bir piyasa değeri ile büyük bir FDV genellikle, arzın çoğunun hala kilitli olduğu ve piyasaya girmeyi beklediği anlamına gelir.

Bir token'ın vesting takvimini nasıl değerlendiririm?

Cliff açılımlarını, lineer vesting dönemlerini ve büyük yayınların kesin tarihlerini arayın. Cliff'ler, satış baskısını tek bir güne yoğunlaştırır. Lineer takvimler bunu yayar. Kamu açılma panelleri bunu görünür hale getirir.

Deflasyonist token'lar her zaman enflasyonist token'lardan mı iyidir?

Hayır. Deflasyon sihir değildir. Enflasyon, gerçek büyümeyi ve güvenliği finanse edebilirken, şakalarla finanse edilen deflasyon gerçek bir değer yakalamaz. Doğru model, projenin geliri, çekişi ve operasyonel ihtiyaçlarına bağlıdır.

Sonuç: Tokenomics, kripto yatırımının yapısal tarafıdır ve sessizce sizin için veya aleyhinize birikim yapar. Arz, dağıtım, fayda, vesting ve emisyonları birlikte okuyun, FDV'yi gerçek bir rakam gibi değerlendirin ve tasarımın, grafiğin önümüzdeki yıl boyunca yer çekimine karşı savaşması gerekip gerekmediğini size söylemesine izin verin.

Açıklama: Bu rehber yalnızca eğitim amaçlıdır ve yatırım, finansal, hukuki veya ticaret tavsiyesi niteliği taşımaz. Tokenomics analizi bağlamı iyileştirebilir, ancak riski ortadan kaldırmaz.