DeFi における自動マーケットメーカー (AMM) とは: 完全ガイド (2026)

— By Tony Rabbit in Tutorials

AMM とは何ですか? DeFi における自動マーケットメーカーの完全ガイド: x*y=k 式、集中流動性、安定スワップ、トップ AMM および LP リスク (2026)。

自動マーケットメーカーが存在する前は、オンチェーンでトークンを取引するには、24時間365日買い値と売り値を見積もるプロのマーケットメーカーが照合するオーダーブックが必要でした。このモデルは、ミリ秒のマッチング エンジンを備えた集中型交換機では見事に機能しましたが、開発者がそれを移植しようとしたとき、ほぼ即座に崩壊しました。 分散型取引所。ガス料金によりすべての注文更新が高価になり、ブロック時間により相場が古くなり、数千のロングテール トークンに流動性を提供する意欲のあるマーケット メーカーがまったく足りませんでした。

AMM と略されることが多い自動マーケット メーカーは、驚くほどエレガントなトリックでこの問題を解決しました。オーダーブックを通じて買い手と売り手を照合する代わりに、AMM は数式を使用して共有流動性プール内の資産の価格を決定します。誰でも 2 つのトークンをプールに預けることができ、誰でもそのトークンと交換することができ、取引のたびに計算式によって価格が自動的にリバランスされます。プロのマーケットメーカーも注文書も人間の介入もありません。コード、流動性、そして決定論的な曲線だけです。

この完全なガイドでは、自動マーケットメーカーとは何か、オーダーブックがオンチェーンで失敗した理由、有名なマーケットメーカーがどのようにして失敗したかを正確に学びます。 x*y=k 一定の商品フォーミュラが実際に機能すること、2026 年に使用される AMM 設計のさまざまなファミリー、流動性プロバイダーが手数料を稼ぐ方法、LP とトレーダーの両方に関係する実際のリスク、今日市場を支配する AMM はどれか。最後には、年間 1 兆ドルを超えるオンチェーン取引量を生み出すエンジンが理解できるでしょう。

自動マーケットメーカーとは何ですか?

自動マーケットメーカーは、2 つ以上のトークンの準備金を保持し、数学的不変条件によって決定される価格で誰でもトークン間で交換できるようにするスマート コントラクトです。契約はあらゆる取引の相手方として機能します。買い手と売り手が互いにマッチングされることはありません。存在するのはプールとトレーダーだけであり、現在の準備金比率に基づいて為替レートを決定する公式が存在します。

従来の金融では、マーケットメーカーは、資産の買い値と売り値の両方を提示し、スプレッドから利益を得る企業です。シタデル、ジャンプ、サスケハナなどは、株式、先物、オプション取引所の価格をマイクロ秒ごとに見積もる高度な取引システムを運営しています。彼らはスプレッドを確保する代わりに在庫リスクを負います。 AMM は、その装置全体を 2 つの要素で置き換えます。最初の要素は、パッシブ流動性プロバイダー (LP) によって預けられたトークンのプールです。 2 つ目は、準備金を現在の為替レートにマッピングする価格設定式です。この組み合わせは、取引のたびに式が一定でなければならないため、定関数マーケット メーカーと呼ばれることもあります。

その結果、誰でも作成したいトークンペアの許可なしの価格検出が可能になります。明日新しい ERC-20 トークンを発行する場合、Citadel にそれを引用するよう説得する必要はありません。プールを開き、ETH または USDC と一緒にトークンを預けるだけで、AMM が需要と供給に基づいて自動的に価格を設定します。この単一の特性が爆発を引き起こしたのです 流動性プールの経済学 とそもそもオンチェーントークンの起動が可能です。

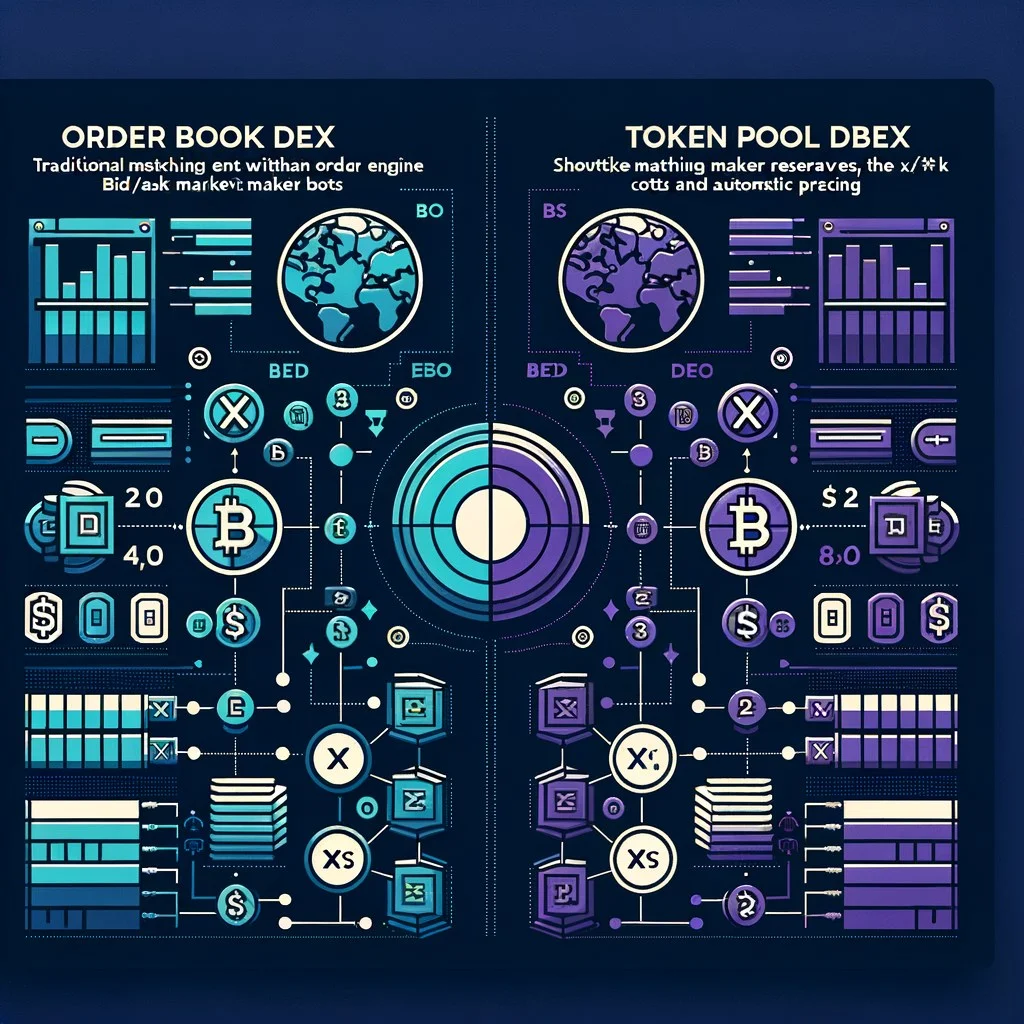

オンチェーンで書籍の注文が失敗する理由

AMM が引き継ぐ前に、EtherDelta、IDEX、0x などのプロジェクトは、完全な指値注文ブックをオンチェーンに導入しようとしました。どのアプローチも同じ残酷な物理学に遭遇しました。マーケットメーカーが見積もったりキャンセルしたりするため、オーダーブックは継続的に更新する必要がありますが、オンチェーンの更新ごとにガスが消費されます。 2018年のイーサリアムでは、1つの指値注文を出すのに数ドルかかる可能性がありました。キャンセルしても料金は同じです。プロのマーケットメーカーにとっては通常のことですが、1 時間に 100 回見積りを更新することは、経済的に自殺行為です。

2 番目の要因は遅延です。たとえガス料金を支払うつもりだったとしても、イーサリアムは 12 ~ 15 秒ごとにブロックを確認します。あなたの見積もりがマイニングされるまでに、Binance または Coinbase の価格は数パーセント変動している可能性があります。略奪的なトレーダーは、あなたが古い注文をキャンセルする前に、あなたの注文を食い物にする可能性があります。特殊な注文タイプ、条件付きキャンセル、ミリ秒の切断時キャンセル ロジックがなければ、マーケットメーカーは本格的な資金投入を拒否しました。

3 番目の問題は、市場が薄い場合の資本効率でした。オーダーブックが機能するには、あらゆる価格レベルでの深さが必要です。上位 50 のトークンについては実現可能かもしれませんが、DeFi は数千のロングテール資産をサポートしたいと考えていました。プロのマーケットメーカーは、ランダムな ERC-20 ごとに買値や売値を見積もるつもりはありませんでした。 AMM はこれを一撃で解決しました。パッシブ LP は、流動性を一度預けて立ち去ることができ、式は無限の曲線に沿ってあらゆる価格で相場を生成します。精度ではなくカバレッジ。初期の DeFi ではカバレッジが重要でした。

オーダーブックと AMM: 並べて表示

- 価格: 人間のマーケットメーカーが相場を投稿

- 一致: 購入者が販売者と直接マッチングされました

- 流動性: 掲載価格レベルのみ

- オンチェーンコスト: 見積ごとの高ガス料金の更新

- 以下に最適: アクティブ MM を備えたディープリキッドメジャー

- 価格: 式のような

x*y=kが設定します - 一致: トレーダーはプール準備金に対してスワップします

- 流動性: 曲線全体にわたって連続

- オンチェーンコスト: 1 回限りのデポジット、その後はパッシブ

- 以下に最適: ロングテールトークンとパーミッションレスマーケット

両方のモデルは 2026 年でもまだ共存しています。オーダーブックは、高周波 MM が遅延を許容できると判断する Hyperliquid や dYdX のような永久先物取引場で生き残っています。 AMM は、イーサリアム、Solana、Base、Arbitrum、およびその他のほぼすべてのスマート コントラクト チェーンでのスポット取引を支配しています。詳細な比較については、こちらをご覧ください。 AMM 対オーダーブック DEX のご案内。

中心となる公式: 定積

DeFi における唯一の最も重要な公式は、次のように書かれる定積不変式です。 x*y=k。ここ x はプール内のトークン A の予備です。 y はトークン B の予備であり、 k は、スワップ後に減少してはいけない定数です。トークン B に対するトークン A の現在の価格は、単に比率です。 y/x。

この単一の方程式は、2016 年のフォーラム投稿で Vitalik Buterin によって紹介され、2018 年に Uniswap V1 で Hayden Adams によって実装され、累積取引高数千億ドルを支える原動力となっています。その利点は、流動性が決して不足しないことです。 1 つのトークンが購入されると、その準備金は減少し、その価格は無限に向かって漸近的に上昇します。他のトークンがプールに売却されると、その準備金は増加し、価格はゼロに向かって下がります。プールはあらゆる規模の取引で価格を提示しますが、極端な取引では極端なスリッページが発生します。

可能な不変式は定数積だけではありません。定数合計 (x+y=k) は完璧な 1:1 の価格設定を提供しますが、裁定取引者が安い側を完全に使い切るため、1 つのトークンの価値が高くなった瞬間に価格が破られます。 Curve のステーブル スワップ インバリアントは、定数積と定数和をブレンドして、極端な動きにも耐えながらステーブルコイン ペアをペッグ付近に維持します。バランサーは、数式をカスタムの重みを持つ複数のトークンに一般化します。 Uniswap V3 を維持 x*y=k ただし、選択した価格帯内に限り、資本効率が大幅に向上します。それぞれについて説明していきます。

スワップと価格設定の仕組み: 実際の例

数字がこれを具体的にします。 10 ETH と 30,000 USDC がシードされた新しい ETH/USDC プールを想像してください。埋蔵量は私たちに与えます k = 10 * 30,000 = 300,000。 ETHの開始価格は 30,000 / 10 = 3,000 USDC。トレーダーは 1 ETH を購入したいと考えています。何が起こるのですか?

2 つのものが飛び出すはずです。まず、最初にプールが 3,000 と見積もっていたにもかかわらず、トレーダーは 1 ETH に対して 3,333 USDC を支払いました。その違いは スリッページ、曲線に沿って移動することによる価格への影響。第二に、準備金が偏ったため、新しい限界価格は ETH あたり 3,703 USDC に跳ね上がりました。裁定取引者はこれを発見し、限界価格が世界市場と一致するまでETHを売却してプールをリバランスし、そのギャップを利益として捉えます。この裁定取引ループにより、AMM 価格が市場の他の市場に対して公平に保たれます。

入力に対する 0.3% の手数料は、資本提供に対する LP の報酬です。プールのリザーブに追加され、増加します k 取引ごとにわずかに変動します。数百万回のスワップを超えると、それらの手数料は複利となり、プールのシェアに比例して LP に発生します。

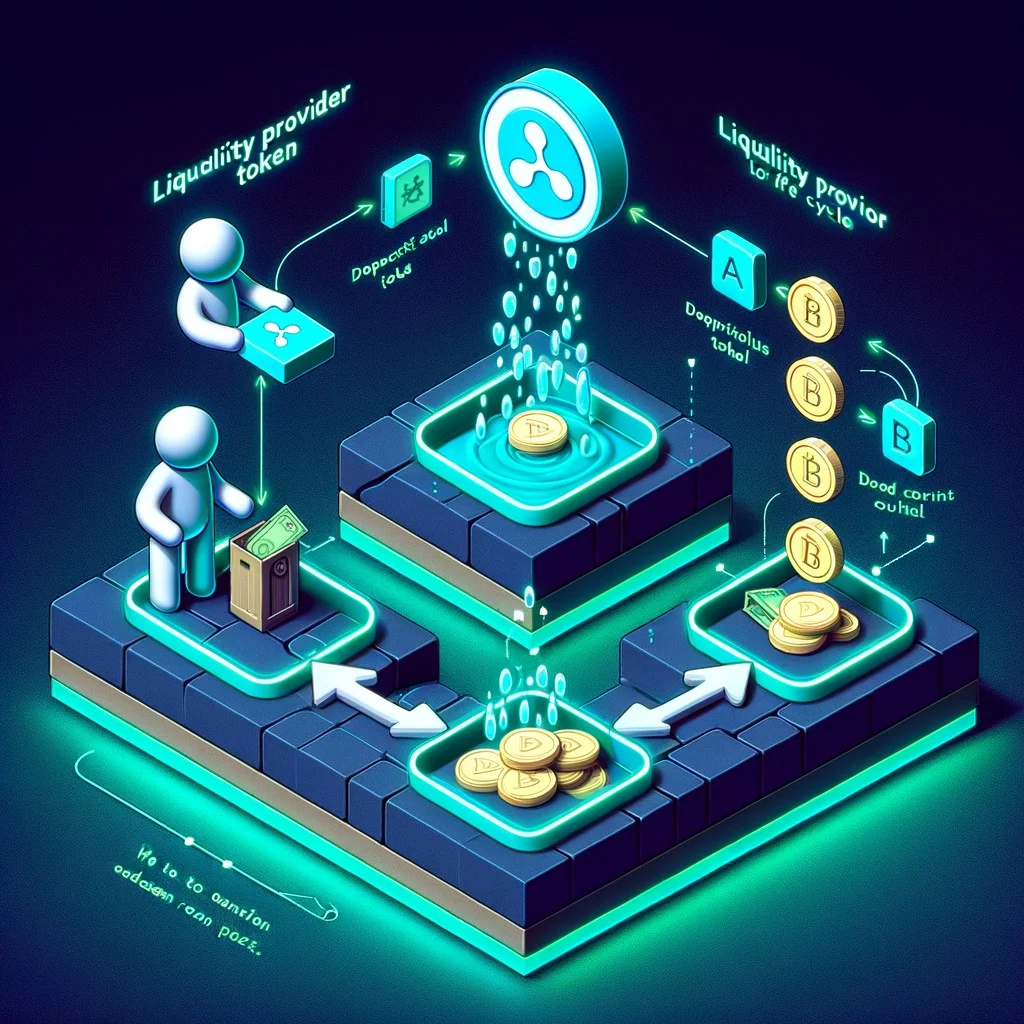

流動性プロバイダーとLPトークン

AMM は、誰かが基礎となるトークンを預けなければ機能しません。誰かが流動性プロバイダーであるということ。一定の製品プールに流動性を提供する場合は、現在の比率で両方を入金する必要があります。この例のプールでは、ETH と USDC を 1:3,000 の比率で入金する必要があります。 1 ETH と 3,000 USDC をデポジットすると、契約によりプールの比例配分を表す LP トークンが鋳造されます。 LP トークンは、転送、書き込み、またはステークできる ERC-20 です。

LP トークンのライフサイクルはシンプルです。あなたが電話します

ルーター上で addLiquidity を実行すると、両方のトークンが取得され、LP トークンが生成され、ウォレットに送信されます。プールに達するすべての取引は、準備金を増やす手数料を支払います。 LP トークンは依然として同じ割合のシェアを表しますが、各トークンはより多くの基礎を主張するようになります。辞めたいときは電話する removeLiquidity、LP トークンを燃やし、累積されたすべての手数料を含む準備金の比例配分を受け取ります。

問題は、出金の構成が入金の構成と一致しないことです。流動性を提供している間にETHが2倍になった場合、プールはETHを失い、アービトラージのリバランスを通じてUSDCを獲得したことになります。最初よりも少ないETHとより多くのUSDCを引き出すことになり、その引き出しのドル価値は単に元のトークンを保持していた場合よりも低くなります。そのギャップを呼びます 永久損失、これは LP にとって 1 ドルを入金する前に理解しておくべき最も重要な概念です。

AMM の種類

すべての AMM が同じというわけではありません。さまざまな不変条件がさまざまな資産プロファイルに最適化されます。 2026 年、4 つの家族がこの風景を支配します。

オリジナル x*y=k カーブ。流動性はゼロから無限大まですべての価格に広がります。シンプルで堅牢ですが、安定したペアの場合は資本効率が悪くなります。

定和と定積のハイブリッド。 1:1 ペグ付近ではほぼ平坦なカーブがあり、その後急勾配になります。 USDC/USDT または stETH/ETH ペアに最適です。

LP は価格帯を選択します。資本はその範囲内でのみアクティブになり、有効深度が 100 倍以上になります。アクティブな管理が必要です。

80/20 や 60/20/20 などのカスタム重みを持つ N 個のトークンにわたる一般化された定積。セルフリバランスのオンチェーンインデックスファンドとして機能します。

Constant sum は言及する価値のある 5 番目のファミリーですが、価格の乖離に耐えることができないため、単独で導入されることはほとんどありません。 Mooniswap とその他の少数の企業は、MEV を倒すために仮想バランスと遅延価格設定を実験しました。 mStable は安定したペアに定数和コアを使用しました。 2026 年には、ほとんどの実稼働デプロイメントが上記の 4 つのボックスに分類されます。

集中流動性の説明

2021 年 5 月に発売された Uniswap V3 は、V1 以来最も重要な AMM アップグレードでした。その洞察は、特定のペアについては、ほぼすべての取引が現在の価格付近の狭い範囲内で行われるということでした。ゼロから無限大までのすべての価格に広がる流動性は、ほとんどが無駄になります。 V3 では、各 LP がカスタムの価格帯を選択し、その範囲内に資本を集中させることができます。範囲内では、通常の一定の製品プールのように動作しますが、より高い効果が得られます。 k。範囲外では資本は遊休状態となり、手数料は発生しません。

プールの価格空間は個別に分割されます tick の増分は、それぞれ 0.01% の価格ステップを表します。 LP は、下側ティックと上側ティックの間に流動性を預けます。プロトコルは複数の情報を公開します fee tier オプションは通常 0.01%、0.05%、0.30%、1% であるため、LP はペアのボラティリティに一致する手数料を選択できます。ステーブルコイン ペアは 0.01% または 0.05% 層を使用します。変動性の高い小型株は 1% 層を使用します。

資本効率の向上は劇的です。 V3 LP は、レンジの狭さに応じて、1 ~ 数百分の 1 少ない資金で V2 LP のスリッページに匹敵します。トレードオフは、V3 ポジションは代替不可能であり (それぞれが ERC-721 NFT である)、アクティブな管理が必要であることです。価格が選択した範囲から外れる場合、ポジションは手数料の獲得を停止し、よりパフォーマンスの悪い資産に完全に変換されます。これは本質的にその範囲の最大の一時的な損失となります。

2025 年初頭にデプロイされた Uniswap V4 は、フックを備えた V3 上に構築されています。フックは、スワップ前、スワップ後、流動性追加前などのプールのライフサイクル イベントにプラグインできる外部スマート コントラクトです。これにより、指値注文、動的手数料、MEV で保護されたプール、カスタム Oracle 統合、および以前は独自のプロトコルが必要だったその他の 100 のパターンが解放されます。

ステーブルスワッププール

ステーブルコインは 1 ドルで取引されることになっています。 WBTC や tBTC のようなラップされたビットコインのバリアントも同様です。 stETH/ETH のようなペアは、同じ原資産に対する主張を表すため、1 に近い値で取引されるはずです。これらのペアを定積 AMM でホストしようとすると、両側が本質的に同等であっても、曲線では依然として滑りが発生します。それは無駄な滑りです。

Michael Egorov によって 2020 年に開始された Curve は、安定スワップ不変条件を使用してこれを解決しました。完全な方程式はより複雑ですが、直感的には、この曲線は 1:1 ペッグ付近でほぼ定数和のように動作し、バランスに近い状態を維持する取引に微視的な滑りを与えます。リザーブがペグから遠く離れていくと、曲線は一定の積のように見えるものに移行し、ペアが本当にペグを解除するときに誰もプールを排出するのを防ぎます。

両側に 1,000 万の USDC/USDT プールの場合、一定積 AMM では 100 万ドルのスワップで 0.3% のスリッページが発生する可能性があります。 Curve のステーブル スワップ プールで同じスワップを実行すると、0.01% のスリッページが発生する可能性があります。これが、Curve がステーブルコイン取引の主要な場となり、DeFi 利回り経済のバックボーンとなった理由です。大規模なステーブルコイン取引のほとんどはカーブを経由しており、融資プロトコル、利回りアグリゲーター、ステーブルコイン発行者はその流動性に依存しています。

流動性プロバイダーのリスク

LP であることは、表面的には不労所得のように見えます。 2 つのトークンをデポジットし、手数料を徴収し、いつでも出金できます。現実はさらに微妙です。 1 ドルを入金する前に、4 つの主要なリスクについて真剣に検討する必要があります。

永久損失 は、両方のトークンを保持することと、それらに流動性を提供することの間のギャップです。これは、2 つのトークンの価格比率が乖離するたびに発生します。動きが大きければ大きいほど、損失も大きくなります。 2 倍の価格変動により、約 5.7% の一時的な損失が発生します。 5 倍の移動は 25.5% になります。価格が元の比率に戻った場合に限り、損失は永続的ではありません。移動が永続的であれば、損失も同様です。詳しくはこちらをご覧ください 永久損失 不安定なペアに資金を投入する前に。

MEV とサンドイッチ攻撃 が 2 番目のリスクです。ボットを実行しているサーチャーは、大規模な受信スワップがないかメモリプールを監視します。それらを見つけると、同じ資産を購入することでそれを先取りし、被害者のスワップによって価格を押し上げてから、より高い価格で売ります。被害者はボットに流れる超過スリッページを支払います。 LP は直接サンドイッチされませんが、プールに発生するはずの利益の一部が代わりにサーチャーによって捕捉されるため、LP 手数料は希薄化されます。について詳しく読む MEV と サンドイッチ攻撃 ダイナミクスを理解するため。

スマートコントラクトのリスク は3番目です。 AMM 契約は通常、十分に監査されていますが、依然として数十億ドルを保有するパブリック ブロックチェーン上で実行されるソフトウェアです。バグは起こります。 Cream、Beanstalk、Mango、その他数十のプロトコルがエクスプロイトによって流出しました。十分に監査された AMM であっても、悪意のあるトークン コントラクトやバグのあるトークン コントラクト、特に一部のプロジェクトが展開するリベース トークンや転送時手数料トークンと予期せぬやり取りを行う可能性があります。

集中流動性における発散損失 は 4 番目で最も深刻です。 Uniswap V3 の狭いレンジで流動性を提供し、価格がレンジを外れた場合、ポジションは完全に安価な資産に変換されます。減価償却した側の 100% を所有します。価格がレンジから遠ざかり続けると、負けた方を持ち続けることになります。アクティブなLPは範囲を再調整するか、手数料がこの乖離を上回る必要があることを受け入れる必要があります。

トレーダーのリスク

トレーダーは、AMM 固有の一連のリスクに直面しています。まず最大の要因は滑りです。実際の例に示されているように、AMM 曲線に沿って移動すると、取引サイズに応じて非線形に拡大する価格への影響が生じます。ディーププールからの 0.1 ETH の購入は基本的に無料です。 ETH リザーブの 10% を購入すると、10% のスリッページが発生する可能性があります。最新の AMM フロントエンドでは、許容可能な最大値を設定できます。 slippage tolerance。実行時に実現されたスリッページがその許容範囲を超えた場合、トランザクションは元に戻り、ガスを支払いますが何も得られません。

2 番目のリスクは流動性の低さです。新しく発売されたトークンのプールが薄い場合、埋蔵量が非常に浅いため、500 ドルの取引で価格が 30% 以上変動する可能性があります。スナイパーとボットは定期的に罠を作成し、正当に見えるだけの流動性をプールにシードし、小売店が購入を開始した瞬間にプールを空にします。新しいトークンに交換する前に、流動性の深さとロックの状態を必ず確認してください。 Uniswap チュートリアル では、流動性チェックのワークフローについて詳しく説明します。

3 番目のリスクはサンドイッチ攻撃です。 LP 手数料を侵食する同じ MEV ボットは、高いスリッページ許容値を設定する小売トレーダーを食い物にします。 50,000 ドルのスワップに 5% のスリッページを設定すると、サーチャーは喜んでその 5% を利益として抽出します。スリッページ許容範囲を正しく設定することは、DeFi において最も過小評価されているトレーダーのスキルの 1 つです。取引が受け入れる最低許容範囲を使用するか、Flashbots Protect などの MEV で保護された RPC を経由するか、CowSwap などのプライベート オーダーフロー サービスを使用します。

AMM アグリゲーターとルーティング

単一の AMM で直接取引したいと思うことはほとんどありません。流動性は、数十のチェーン上の数十のプールにわたって断片化されています。同じペアが Uniswap V3、Uniswap V4、SushiSwap、Curve、Balancer、および十数の小規模な会場に存在する可能性があります。最適なルートでは、価格への影響を最小限に抑えるために取引を 3 つに分割する場合があります。これを手作業で行うのは不可能です。それが DEX アグリゲーターが存在する理由です。

1inch は元のアグリゲーターであり、今でも月間数十億のルーティングを行っています。最適な約定を見つけるために、大量の注文を多くの AMM とチェーンに分割します。 0x Matcha と 0x API は、専門家および機関ユーザーに重点を置いた同じサービスを提供します。 ParaSwap は、数百のプールにわたって高度なルーティング アルゴリズムを実行します。 CowSwap (CoW プロトコル) は、ユーザーの注文をまとめてバッチ処理することで、異なるアプローチを採用しています。これにより、同じ取引の反対側を希望するトレーダーが同じ均一清算価格でピアツーピアをマッチングできるようになり、設計上 MEV が排除され、残余部分についてのみ AMM に頼ることができます。

数千ドルを超える取引の場合、ほとんどの場合、アグリゲーターを使用すると、単一の AMM に直接アクセスするよりも優れた約定が得られます。コストは 1 ホップの追加と少額のプロトコル料金で、通常は節約されるスリッページの一部です。

2026 年のトップ AMM

マーケットリーダー。集中した流動性、フックエコシステム、ほぼすべての主要ペアの最も深いプール。

ステーブルスワップのパイオニア。ステーブルコイン取引と流動性ステーキングトークン市場のバックボーン。

カスタムウェイトプールとマネージド AMM。国債およびオンチェーンインデックス戦略に最適です。

イーサリアム以外の支配的な小売 AMM。 V3 集中流動性と積極的なインセンティブ プログラム。

Solana AMM のリーダー。ハイブリッド CLMM および定常製品プールは、Solana DEX スタックと深く統合されています。

ベテランのマルチチェーン AMM。 V3 導入とカスタム プール タイプ用の Trident フレームワーク。

エアロドローム・オン・ベース、ベロドローム・オン・オプティミズム、キャメロット・オン・アービトラム、オルカ・オン・ソラナなどの新しい会場は、重要な地域的役割を担っています。特に Aerodrome は、Solidly から継承された ve(3,3) トークンノミクス モデルを備え、Base の事実上の流動性ハブとなっています。これにより、投票エスクローされたトークン所有者は、深めたいプールに向けて排出を行うことができます。 Hyperliquid と Drift は、主力商品がオーダーブック上の永続的なものであるため、このリストからわずかに外れていますが、どちらも AMM スタイルのスポット会場も運営しています。

これらの会場の市場シェアは、インセンティブ プログラム、新しいチェーンの立ち上げ、L2 の物語の盛衰に伴い月ごとに変化します。驚くほど安定しているのは、トップに集中しているシェアです。通常、最大の 5 つまたは 6 つの AMM がオンチェーン スポット ボリューム全体の 80% 以上を占め、Uniswap だけでも 50% を超えることがよくあります。 AMM流動性におけるネットワーク効果は強力です。より深いプールはより多くのスワップを引き寄せ、より多くのスワップはより多くの手数料を生成し、より多くの手数料はより多くのLPを引き寄せ、より深いプールはより多くのスワップを引き寄せます。このフライホイールを破壊することは、まさに新規参入者がカスタムのインセンティブ排出量やチェーン固有の独占契約でやろうとしていることです。

複数のチェーン間で取引する場合は、DefiLlama や Dune などのアグリゲーター ダッシュボードをチェックして、どの会場が関心のあるペアについて実際に深い情報を持っているかを確認する価値があります。 Arbitrum の USDC/ETH スワップに適した AMM が、Solana のロングテール ミーム トークンに適した AMM であるとは限りません。流動性は断片化されているため、ブランドが最も活発な場所ではなく、深さがある場所にルーティングする必要があります。

AMM の未来

AMM のデザインは今も積極的に進化しています。 3 つのスレッドは、残り 10 年間を通じて注意深く観察する価値があります。

1 つ目は Uniswap V4 フック エコシステムです。フックは、AMM を閉じた製品からプログラム可能な基板に変えます。開発者は、指値注文、時間加重平均マーケット メーカー、MEV で保護されたプール、ボラティリティに対応する動的手数料、機関向けの KYC ゲート プール、およびカスタム オラクル バインディングのためのフックを出荷しています。今後数年間で、これまでスタンドアロン プロトコル全体を必要としていた多くの機能が、単一の共有流動性レイヤーの上にフックされるようになるでしょう。

2 つ目は、インテントベースの取引です。 CowSwap は、ユーザーがそれを達成する方法 (特定のプールを経由するルート) ではなく、自分が望むもの (結果) を表現する必要があるというアイデアを先駆者にしました。ソルバーは、サンドイッチ業者に漏らすのではなく、最良の結果を提供し、オークション内で MEV を捕捉するために競います。 UniswapX、1inch Fusion、および同様のシステムは、同じ意図モデルに収束しています。 AMM は、前面の取引インターフェイスではなく、フォールバック実行レイヤーになります。

3 つ目は、MEV 耐性のある AMM 設計です。 Cow Protocol、McSwap、Flashbots Protect、MEV Blocker、FastLane およびその他の多数のプロジェクトが、MEV スタックのさまざまな部分を攻撃します。新しい AMM 設計には、単一の均一価格で清算するバッチ オークション、機能を最大化するマーケット メーカー、サンドイッチ攻撃を無効化するために外部価格に対して見積もるオラクル限定 AMM が含まれます。最終的には、小売トレーダーが検索ユーザーに価値を漏らすことがなくなり、LP が手数料に隠れた MEV 税を支払わなくなる AMM になります。

4 番目のスレッドは、あまり宣伝されていませんが静かに重要であり、クロスチェーン AMM 設計です。現在、ほとんどの AMM は単一チェーンで動作します。イーサリアム上の ETH から Solana 上の SOL にスワップする場合、通常は最初にブリッジし、次に宛先チェーン上でスワップします。 THORChain、Maya Protocol、Squid、LI.FI などのプロジェクトは、複数のチェーン上でネイティブに埋蔵量を保持し、単一のクロスチェーン価格を提示する AMM の反復に何年も費やしてきました。ブリッジング プリミティブが成熟し、共有シーケンス ネットワークがオンラインになるにつれて、現在専用ブリッジ プロトコルの背後にあるブリッジング フローの多くをクロスチェーン AMM が吸収すると予想されます。

最後に、AMM と融資プロトコルが統合されることを期待します。 Morpho Blue、Euler V2、その他のモジュラー融資機関は、すでに清算に AMM スタイルのオラクルを使用しています。逆の方向である、別のレンディングホップなしでレバレッジドLPとオンチェーンマージンをネイティブにサポートするAMMプールは、Panoptic、Gammaswap、およびその他のいくつかによって検討されています。流動性の提供と資本の貸し出しとの間の境界線は曖昧になりつつあり、それがまさに、そもそも DeFi を興味深いものにした一種の構成可能性です。

よくある質問

AMM と DEX の違いは何ですか?

DEX は分散型取引所であり、広いカテゴリーです。 AMM は、オーダーブックの代わりに流動性プールと価格計算式を使用する DEX の特定の設計の 1 つです。すべての AMM は DEX ですが、すべての DEX が AMM であるわけではありません。たとえば、Hyperliquid や dYdX は、AMM ではなくオーダーブックを使用する DEX です。

流動性プロバイダーにとって AMM は危険ですか?

はい。 LP は、トークン価格の乖離、MEV 関連の手数料希薄化、スマートコントラクトのリスク、および集中流動性プールの場合、価格が選択した範囲から外れた場合の乖離損失に直面した場合、一時的な損失に直面します。収益性の高い LP を実現するには、通常、取引手数料収入がこれらのコストを常に上回ることが必要であり、これは受動的な利回り獲得よりも積極的なマーケットメイクに近いものです。

永久損失とは何ですか?

永久損失とは、AMM に流動性を提供する場合と、単にウォレットに 2 つのトークンを保持する場合との価値の違いです。これは、プールのトークンの価格比率が変化するたびに発生します。 2 倍の価格変動では約 5.7% の一時的な損失が発生し、5 倍の変動では約 25.5% が発生します。価格がまだ乖離している間に撤退した場合に限り、損失は永久的となります。

AMM はなぜ x*y=k を使用するのですか?

定積不変条件により、プールがどちらのトークンも使い果たさないことが保証されます。一方の埋蔵量が減少すると、価格は無限に向かって漸近的に上昇し、もう一方の埋蔵量が増加すると、価格はゼロに向かって低下します。これにより、手動のマーケットメーカーを必要とせず、あらゆる取引規模で継続的な相場が生成されます。これはまさに、許可のないオンチェーン取引に必要なものでした。

最大の AMM はどれですか?

Uniswap は、総取引量、TVL、アクティブ市場の点で最大の AMM です。 V3 と V4 では、他のすべての DEX を合わせたよりも多くのスポット ボリュームを日常的に設定します。 Curve はステーブルコインに焦点を当てた最大の AMM であり、PancakeSwap は BNB チェーンを支配し、Raydium は Solana でリードしています。

誰でも AMM プールを作成できますか?

はい。 Uniswap、PancakeSwap、Raydium、およびその他のほとんどの AMM では、初期流動性をデポジットすることで、誰でもトークンの任意のペアの新しいプールをデプロイできます。上場承認や中央のゲートキーパーも存在しません。これにより、トークンのローンチのロングテールが可能になり、新しいプールに交換する前に流動性ロックと契約の安全性に関する基本的なデューデリジェンスが不可欠になります。

結論

自動マーケットメーカーはオーダーブックをコードに置き換え、すべてのチェーン上のすべてのトークンの許可なし取引のロックを解除しました。そのトリックは一見単純な式でした。 x*y=k、受動的流動性を継続的な価格設定機能に変えました。 6 年間にわたって、そのアイデアは安定したスワップの不変条件、集中流動性、加重プール、V4 フック、そしてその上に構築される広範なインテントベースの取引スタックへと進化してきました。

トレーダーにとって、AMM は、積極的に管理する必要があるスリッページや MEV エクスポージャーを犠牲にして、何千もの市場への即時アクセスを提供します。流動性プロバイダーにとって、AMM は一時的な損失とますます要求の厳しいアクティブ レンジ管理と引き換えに手数料利回りを提供します。プロトコル設計者にとって、AMM は、これまでスタンドアロン製品だったものをより多く吸収し続けるプログラム可能な流動性レイヤーを提供します。

スワップのルーティング、流動性の提供、新しいトークンの発行の設計、または既存のプールの上にプロトコルを構築する場合でも、オンチェーンのすべての価格を決定するエンジンを理解することは、もはやオプションではありません。現時点では、AMM が DeFi の中心です。