O que é um formador de mercado automatizado (AMM) em DeFi: guia completo (2026)

— By Tony Rabbit in Tutorials

O que é um AMM? Guia completo para criadores de mercado automatizados em DeFi: fórmula x*y=k, liquidez concentrada, swaps estáveis, principais AMMs e riscos LP (2026).

Antes de existirem formadores de mercado automatizados, a negociação de qualquer token na cadeia exigia uma carteira de pedidos correspondida por formadores de mercado profissionais que cotavam ofertas e pedidos 24 horas por dia. Esse modelo funcionou perfeitamente em exchanges centralizadas com mecanismos de correspondência de milissegundos, mas entrou em colapso quase imediatamente quando os desenvolvedores tentaram portá-lo para trocas descentralizadas. As taxas de gás tornavam cada atualização de pedido cara, os tempos de bloqueio tornavam as cotações obsoletas e simplesmente não havia formadores de mercado suficientes dispostos a fornecer liquidez para milhares de tokens de cauda longa.

O formador de mercado automatizado, muitas vezes abreviado como AMM, resolveu esse problema com um truque surpreendentemente elegante. Em vez de combinar compradores e vendedores por meio de uma carteira de pedidos, um AMM usa uma fórmula matemática para precificar ativos dentro de um pool de liquidez compartilhado. Qualquer um pode depositar dois tokens no pool, qualquer um pode trocar contra ele, e a fórmula reequilibra automaticamente o preço após cada negociação. Sem criadores de mercado profissionais, sem carteiras de pedidos, sem intervenção humana. Apenas código, liquidez e uma curva determinística.

Neste guia completo você aprenderá exatamente o que é um formador de mercado automatizado, por que as carteiras de pedidos falharam na cadeia, como o famoso x*y=k a fórmula constante do produto funciona na prática, as diferentes famílias de designs de AMM em uso em 2026, como os provedores de liquidez ganham taxas, os riscos reais envolvidos tanto para LPs quanto para traders, e quais AMMs dominam o mercado hoje. Ao final, você entenderá o mecanismo que movimenta mais de um trilhão de dólares em volume anual de negociações on-chain.

O que é um formador de mercado automatizado?

Um formador de mercado automatizado é um contrato inteligente que mantém uma reserva de dois ou mais tokens e permite que qualquer pessoa troque entre eles a um preço determinado por um invariante matemático. O contrato atua como contraparte em todas as negociações. Não há compradores e vendedores comparados. Existe apenas o pool e o trader, com a fórmula decidindo a taxa de câmbio com base na relação atual de reservas.

Nas finanças tradicionais, um formador de mercado é uma empresa que publica um preço de compra e de venda para um ativo e lucra com o spread. Citadel, Jump, Susquehanna e outras operam sistemas de negociação sofisticados que cotam preços em bolsas de ações, futuros e opções a cada microssegundo. Eles assumem risco de estoque em troca da captura do spread. Um AMM substitui todo o aparelho por dois ingredientes. O primeiro ingrediente é um conjunto de tokens depositados por provedores de liquidez passiva (LPs). A segunda é uma fórmula de preços que mapeia as reservas para uma taxa de câmbio actual. A combinação às vezes é chamada de criador de mercado de função constante porque a fórmula deve permanecer constante após cada negociação.

O resultado é a descoberta de preços sem permissão para qualquer par de tokens que alguém queira criar. Se você lançar um novo token ERC-20 amanhã, não precisará convencer a Citadel a citá-lo. Basta abrir um pool, depositar seu token junto com ETH ou USDC, e o AMM definirá o preço automaticamente com base na oferta e na demanda. Essa única propriedade foi o que fez a explosão de economia do pool de liquidez e lançamentos de tokens onchain são possíveis em primeiro lugar.

Por que o pedido de livros falhou na rede

Antes de os AMMs assumirem o controle, projetos como EtherDelta, IDEX e 0x tentaram trazer livros de pedidos com limite total para a cadeia. Cada abordagem encontrou a mesma física brutal. As carteiras de pedidos exigem atualizações constantes à medida que os formadores de mercado cotam e cancelam, mas cada atualização on-chain consome gás. No Ethereum em 2018, postar um único pedido com limite poderia custar vários dólares. Cancelar custa o mesmo. Atualizar uma cotação cem vezes por hora, o que é normal para um criador de mercado profissional, teria sido economicamente suicida.

A latência foi o segundo assassino. Mesmo se você estivesse disposto a pagar a gasolina, o Ethereum confirmava os bloqueios a cada 12 a 15 segundos. No momento em que sua cotação foi extraída, o preço da Binance ou da Coinbase pode ter mudado vários por cento. Os comerciantes predatórios podem retirar seu pedido obsoleto antes que você possa cancelá-lo. Sem tipos de ordens especializados, cancelamentos condicionais e lógica de cancelamento ao desligar em milissegundos, os formadores de mercado recusaram-se a comprometer capital sério.

O terceiro problema foi a eficiência de capital para mercados fracos. Uma carteira de pedidos precisa de profundidade em todos os níveis de preços para funcionar. Para os cinquenta principais tokens isso poderia ser viável, mas o DeFi queria apoiar milhares de ativos de cauda longa. Nenhum criador de mercado profissional iria cotar ofertas e pedidos em cada ERC-20 aleatório. Os AMMs resolveram isso com um golpe. Um LP passivo poderia depositar liquidez uma vez, ir embora e a fórmula produziria uma cotação para cada preço ao longo de uma curva infinita. Cobertura em vez de precisão, e para os primeiros DeFi, a cobertura era o que importava.

Livro de pedidos vs AMM: lado a lado

- Preço: formadores de mercado humanos publicam cotações

- Correspondência: comprador correspondeu diretamente ao vendedor

- Liquidez: somente nos níveis de preços publicados

- Custo na cadeia: gás alto por atualização de cotação

- Melhor para: Majors de liquidez profunda com MMs ativos

- Preço: fórmula como

x*y=kdefine - Correspondência: trader troca por reservas de pool

- Liquidez: contínuo em toda a curva

- Custo na cadeia: depósito único, passivo após

- Melhor para: tokens de cauda longa e mercados sem permissão

Ambos os modelos ainda coexistem em 2026. As carteiras de pedidos sobrevivem em locais de futuros perpétuos como Hyperliquid e dYdX, onde MMs de alta frequência consideram a latência tolerável. Os AMMs dominam as negociações à vista em Ethereum, Solana, Base, Arbitrum e quase todas as outras cadeias de contratos inteligentes. Você pode ler uma comparação mais profunda em nosso AMM vs carteira de pedidos DEX guia.

A Fórmula Central: Produto Constante

A fórmula mais importante no DeFi é a constante invariante do produto, escrita como x*y=k. Aqui x é a reserva do token A no pool, y é a reserva do token B, e k é uma constante que não deve diminuir após qualquer troca. O preço atual do token A em termos do token B é simplesmente a proporção y/x.

Esta equação única, introduzida por Vitalik Buterin em uma postagem no fórum de 2016 e implementada por Hayden Adams no Uniswap V1 em 2018, é o motor por trás de centenas de bilhões de dólares em volume de negociação acumulado. A sua beleza é que nunca fica sem liquidez. À medida que um token é comprado, sua reserva cai e seu preço aumenta assintoticamente em direção ao infinito. À medida que o outro token é vendido no pool, sua reserva aumenta e seu preço cai para zero. O pool irá cotar um preço em qualquer tamanho de negociação, mas negociações extremas custam derrapagens extremas.

O produto constante não é o único invariante possível. Soma constante (x+y=k) fornece preços 1:1 perfeitos, mas quebra no momento em que um token se torna mais valioso porque os arbitradores drenam completamente o lado barato. O invariante de swap estável da Curve combina produto constante e soma constante para manter os pares de moedas estáveis próximos do valor fixo enquanto ainda sobrevivem a movimentos extremos. O Balancer generaliza a fórmula para vários tokens com pesos personalizados. Uniswap V3 mantém x*y=k mas apenas dentro de uma faixa de preço que você escolher, melhorando drasticamente a eficiência do capital. Chegaremos a cada um deles.

Como funcionam os swaps e os preços: um exemplo prático

Os números tornam isso concreto. Imagine um novo pool ETH/USDC semeado com 10 ETH e 30.000 USDC. As reservas nos dão k = 10 * 30,000 = 300,000. O preço inicial da ETH é 30,000 / 10 = 3,000 USDC. Um trader quer comprar 1 ETH. O que acontece?

Duas coisas devem se destacar. Primeiro, o trader pagou 3.333 USDC por 1 ETH, embora o pool estivesse cotando 3.000 no início. Essa diferença é deslizamento, o impacto do movimento ao longo da curva no preço. Em segundo lugar, o novo preço marginal saltou para 3.703 USDC por ETH porque as reservas estão agora desequilibradas. Os arbitradores detectarão isso e reequilibrarão o pool vendendo ETH de volta até que o preço marginal corresponda ao mercado global, capturando a lacuna como lucro. Esse ciclo de arbitragem é o que mantém os preços do AMM honestos com o resto do mercado.

A taxa de 0,3% sobre o insumo é a recompensa do LP pelo fornecimento de capital. É adicionado às reservas do pool, aumentando k ligeiramente a cada negociação. Ao longo de milhões de swaps, essas taxas são compostas e revertidas para os LPs proporcionalmente à sua participação no pool.

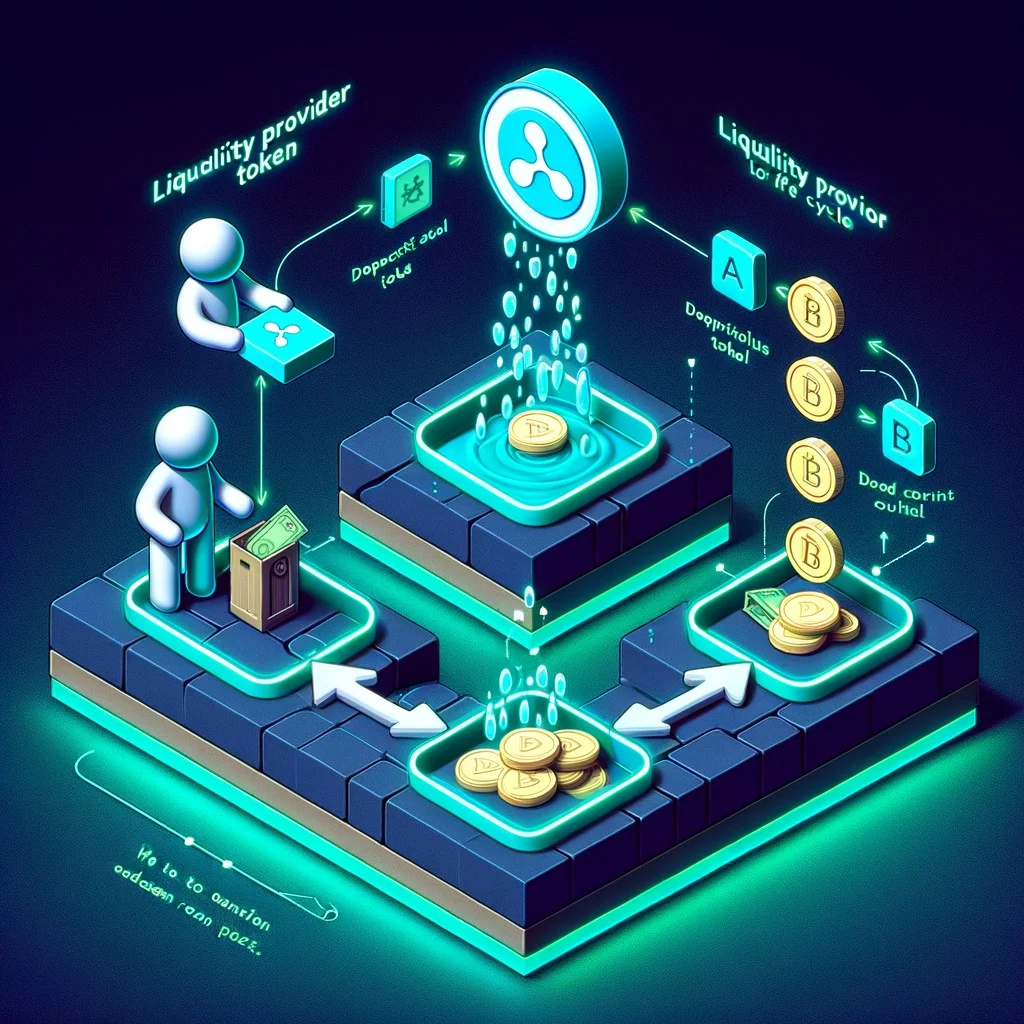

Provedores de liquidez e tokens LP

Um AMM não pode funcionar sem que alguém deposite os tokens subjacentes. Esse alguém é o provedor de liquidez. Ao fornecer liquidez a um pool de produtos constante, você deve depositar ambos os lados no índice atual. Para nosso pool de exemplo, você teria que depositar ETH e USDC na proporção de 1:3.000. Deposite 1 ETH e 3.000 USDC, e o contrato emitirá tokens LP representando sua parte proporcional do pool. O token LP é um ERC-20 que você pode transferir, queimar ou apostar.

O ciclo de vida do token LP é simples. Você liga addLiquidity no roteador, ele puxa os dois tokens, cunha os tokens LP e os envia para sua carteira. Cada negociação que chega ao pool paga uma taxa que aumenta as reservas. Seus tokens LP ainda representam a mesma porcentagem, mas cada token agora reivindica mais subjacentes. Quando você quiser sair você liga removeLiquidity, queime os tokens LP e receba sua parte proporcional das reservas, incluindo todas as taxas acumuladas.

O problema é que a composição do seu saque não corresponderá à composição do seu depósito. Se a ETH dobrasse enquanto você fornecia liquidez, o pool teria perdido ETH e ganho USDC por meio de reequilíbrio de arbitragem. Você retiraria menos ETH e mais USDC do que começou, e o valor em dólares dessa retirada seria menor do que se você simplesmente tivesse mantido os tokens originais. Essa lacuna é chamada perda impermanente, e é o conceito mais importante que qualquer LP deve entender antes de depositar um único dólar.

Tipos de AMMs

Nem todos os AMMs são iguais. Diferentes invariantes são otimizados para diferentes perfis de ativos. Quatro famílias dominam a paisagem em 2026.

O original

Curva x*y=k . A liquidez se espalha por todos os preços, de zero ao infinito. Simples, robusto, mas ineficiente em termos de capital para pares estáveis.

Híbrido de soma constante e produto constante. Curva quase plana em torno do pino 1:1 e depois aumenta. Perfeito para pares USDC/USDT ou stETH/ETH.

Os LPs escolhem uma faixa de preço. O capital está ativo apenas dentro desse intervalo, multiplicando a profundidade efetiva por 100x ou mais. É necessária uma gestão ativa.

Produto constante generalizado em N tokens com pesos personalizados como 80/20 ou 60/20/20. Funciona como um fundo de índice onchain com auto-reequilíbrio.

A soma constante é uma quinta família que vale a pena mencionar, mas raramente é implementada sozinha porque não consegue sobreviver à divergência de preços. Mooniswap e alguns outros experimentaram saldos virtuais e atrasaram preços para derrotar o MEV. mStable usou um núcleo de soma constante para pares estáveis. Em 2026, a maioria das implantações de produção se enquadra nas quatro caixas acima.

Liquidez Concentrada Explicada

Uniswap V3, lançado em maio de 2021, foi a atualização AMM mais importante desde V1. A conclusão foi que, para qualquer par específico, quase todas as negociações acontecem dentro de uma faixa estreita em torno do preço atual. A liquidez espalhada por todos os preços, de zero ao infinito, é quase sempre desperdiçada. V3 permite que cada LP escolha uma faixa de preço personalizada e concentre seu capital nela. Dentro da faixa eles se comportam como um conjunto normal de produtos constantes, apenas com uma eficácia muito maior. k. Fora da faixa, seu capital fica ocioso e não recebe taxas.

O espaço de preços do pool é dividido em espaços discretos

Incrementos tick , cada um representando uma etapa de preço de 0,01%. Os LPs depositam liquidez entre um tick inferior e um tick superior. O protocolo expõe vários

Opções fee tier , normalmente 0,01%, 0,05%, 0,30% e 1%, para que os LPs possam escolher uma taxa que corresponda à volatilidade de seu par. Os pares de stablecoins usam o nível de 0,01% ou 0,05%. As small caps voláteis usam o nível de 1%.

Os ganhos de eficiência de capital são dramáticos. Um LP V3 pode igualar o deslizamento de um LP V2 usando de uma a várias centenas de vezes menos capital, dependendo de quão restrito é o intervalo. A desvantagem é que as posições V3 não são fungíveis (cada uma é um NFT ERC-721) e requerem gestão ativa. Se o preço sair da faixa escolhida, sua posição deixará de gerar taxas e será convertida inteiramente no ativo de pior desempenho, que é essencialmente a perda impermanente máxima para essa faixa.

Uniswap V4, implantado no início de 2025, é baseado em V3 com ganchos. Ganchos são contratos inteligentes externos que podem se conectar aos eventos do ciclo de vida de um pool, como antes da troca, pós-swap, antes da adição de liquidez e assim por diante. Isso desbloqueia pedidos com limite, taxas dinâmicas, pools protegidos por MEV, integrações oracle personalizadas e uma centena de outros padrões que antes precisavam de seu próprio protocolo.

Pools de troca estável

Supõe-se que os Stablecoins sejam negociados a um dólar cada. O mesmo ocorre com variantes de Bitcoin empacotadas, como WBTC e tBTC. Pares como stETH/ETH devem ser negociados perto de um porque representam reivindicações sobre o mesmo subjacente. Se você tentasse hospedar esses pares em um AMM de produto constante, a curva ainda produziria derrapagem mesmo quando ambos os lados fossem essencialmente equivalentes. Isso é um deslize desperdiçado.

Curve, lançada em 2020 por Michael Egorov, resolveu isso com o invariante de swap estável. A equação completa é mais complexa, mas a intuição é que a curva se comporta quase como uma soma constante perto da paridade 1:1, proporcionando derrapagem microscópica para negociações que permanecem próximas do equilíbrio. À medida que as reservas se afastam da indexação, a curva transita para algo que parece um produto constante, o que impede que alguém esvazie a piscina quando o par se desvaloriza genuinamente.

Para um pool USDC/USDT com dez milhões de cada lado, um AMM de produto constante pode gerar uma derrapagem de 0,3% em um swap de um milhão de dólares. O mesmo swap em um pool de swap estável Curve pode causar uma derrapagem de 0,01%. É por isso que a Curve se tornou o local dominante para a negociação de stablecoins e a espinha dorsal da economia de rendimento DeFi. A maioria das grandes negociações de stablecoins passam pela Curve, e protocolos de empréstimo, agregadores de rendimento e emissores de stablecoins dependem de sua liquidez.

Riscos para Provedores de Liquidez

Ser um LP parece uma renda passiva superficialmente. Deposite dois tokens, receba taxas e retire quando quiser. A realidade é mais matizada. Quatro riscos principais merecem uma reflexão séria antes de depositar um único dólar.

Perda impermanente é a lacuna entre manter ambos os tokens e fornecer liquidez com eles. Surge sempre que a relação de preços dos dois tokens diverge. Quanto maior for o movimento, maior será a perda. Um movimento de preço de 2x produz cerca de 5,7% de perda impermanente. Um movimento 5x produz 25,5%. A perda só é impermanente se o preço retornar à proporção original. Se a mudança for permanente, a perda também o será. Leia nosso mergulho profundo em perda impermanente antes de comprometer capital em pares voláteis.

MEV e ataques sanduíche são o segundo risco. Os pesquisadores que executam bots monitoram o mempool em busca de grandes trocas recebidas. Quando identificam um, eles o antecipam comprando o mesmo ativo, deixando o swap da vítima aumentar o preço e depois vendendo pelo preço mais alto. A vítima paga o excesso de derrapagem que flui para o bot. Os LPs não são diretamente imprensados, mas as taxas de LP são diluídas porque parte do lucro que deveria ser acumulado para o pool é capturado pelos pesquisadores. Leia mais sobre MEV e ataques sanduíche para entender a dinâmica.

Risco de contrato inteligente é o terceiro. Os contratos AMM geralmente são bem auditados, mas ainda são softwares executados em uma blockchain pública que contém bilhões de dólares. Erros acontecem. Cream, Beanstalk, Mango e dezenas de outros protocolos foram drenados por explorações. Mesmo um AMM bem auditado pode interagir de forma imprevisível com um contrato de token malicioso ou com erros, especialmente com os tokens de rebase e os tokens de taxa de transferência que alguns projetos implantam.

Perda por divergência na liquidez concentrada é o quarto e mais agudo. Se você fornecer liquidez em uma faixa estreita no Uniswap V3 e o preço sair da faixa, sua posição será totalmente convertida no ativo mais barato. Você detém 100% do lado que desvalorizou. Se o preço continuar se afastando da sua faixa, você continuará segurando o perdedor. Os LPs ativos precisam reequilibrar os intervalos ou aceitar que as suas taxas devem superar esta divergência.

Riscos para comerciantes

Os traders enfrentam seu próprio conjunto de riscos específicos do AMM. O primeiro e maior é o deslizamento. Conforme mostrado no exemplo trabalhado, mover-se ao longo de uma curva AMM produz um impacto no preço que aumenta de forma não linear com o tamanho da negociação. Comprar 0,1 ETH de um pool profundo é essencialmente gratuito. Comprar 10% da reserva de ETH pode custar uma derrapagem de 10%. Cada front-end AMM moderno permite definir um valor máximo aceitável slippage tolerance. Se a derrapagem percebida no tempo de execução exceder essa tolerância, a transação será revertida e você pagará o gás, mas não receberá nada.

O segundo risco é a baixa liquidez. Um token recém-lançado com um pool fino pode ter reservas tão rasas que uma negociação de 500 dólares movimenta o preço em 30% ou mais. Atiradores de elite e bots criam rotineiramente armadilhas onde semeiam um pool com liquidez suficiente para parecer legítimo e, em seguida, drenam-no no momento em que o varejo começa a comprar. Sempre verifique a profundidade de liquidez e o status do bloqueio antes de trocar por um novo token. Nosso tutorial Uniswap cobre detalhadamente o fluxo de trabalho de verificação de liquidez.

O terceiro risco são os ataques sanduíche. Os mesmos bots MEV que corroem as taxas de LP se deleitam com os comerciantes de varejo que estabelecem alta tolerância a derrapagens. Se você definir uma derrapagem de 5% em um swap de 50.000 dólares, o pesquisador extrairá com prazer 5% disso como lucro. Definir corretamente a tolerância à derrapagem é uma das habilidades mais subestimadas do trader no DeFi. Use a tolerância mais baixa que a negociação aceitará, encaminhe através de RPCs protegidos por MEV, como Flashbots Protect, ou use serviços privados de fluxo de pedidos, como CowSwap.

Agregadores e roteamento AMM

Você raramente deseja negociar diretamente em um único AMM. A liquidez está fragmentada em dezenas de pools em dezenas de redes. O mesmo par pode existir no Uniswap V3, Uniswap V4, SushiSwap, Curve, Balancer e em uma dúzia de locais menores. A rota ideal pode dividir sua negociação em três deles para minimizar o impacto nos preços. Fazer isso manualmente é impossível. É por isso que existem agregadores DEX.

1inch foi o agregador original e ainda roteia bilhões em volume mensal. Ele divide grandes pedidos em muitos AMMs e cadeias para encontrar a melhor execução. 0x Matcha e 0x API oferecem o mesmo serviço com forte foco em usuários profissionais e institucionais. O ParaSwap executa algoritmos de roteamento sofisticados em centenas de pools. CowSwap (Protocolo CoW) adota uma abordagem diferente, agrupando as ordens dos usuários para que os traders que desejam os lados opostos da mesma negociação possam combinar ponto a ponto com o mesmo preço de compensação uniforme, eliminando MEV por design e recorrendo apenas a AMMs para o residual.

Para qualquer negociação maior que alguns milhares de dólares, um agregador quase sempre proporcionará uma execução melhor do que ir diretamente para um único AMM. O custo é um salto extra e uma pequena taxa de protocolo, geralmente uma fração do slippage economizado.

Principais AMMs em 2026

Líder de mercado. Liquidez concentrada, ecossistema de ganchos, pools mais profundos para quase todos os pares principais.

Pioneiro em swap estável. A espinha dorsal da negociação de stablecoins e dos mercados de tokens de piquetagem líquida.

Pools de peso personalizado e AMMs gerenciados. Forte adequação para tesourarias e estratégias de índices onchain.

AMM de varejo dominante fora do Ethereum. V3 liquidez concentrada mais programas de incentivos agressivos.

Líder Solana AMM. CLMM híbrido e pools de produtos constantes, profundamente integrados à pilha Solana DEX.

AMM multicadeia veterano. Implantação V3 mais a estrutura Trident para tipos de pool personalizados.

Locais mais recentes como Aerodrome on Base, Velodrome on Optimism, Camelot on Arbitrum e Orca on Solana conquistaram importantes funções regionais. O Aerodrome, em particular, tornou-se o centro de liquidez de fato na Base, com um modelo de tokenômica ve(3,3) herdado do Solidly, que permite que os detentores de tokens com garantia de voto direcionem as emissões para os pools que desejam aprofundar. Hyperliquid e Drift ficam um pouco fora desta lista porque seu produto principal é perpétuo nas carteiras de pedidos, mas ambos também administram locais spot no estilo AMM.

A participação de mercado entre esses locais muda mês a mês à medida que programas de incentivos, lançamentos de novas redes e narrativas L2 vão e vêm. O que permanece notavelmente estável é a participação concentrada no topo. Os cinco ou seis maiores AMMs normalmente capturam mais de 80% do volume total à vista on-chain, com o Uniswap sozinho frequentemente acima de 50%. Os efeitos de rede na liquidez da AMM são poderosos. Pools mais profundos atraem mais swaps, mais swaps geram mais taxas, mais taxas atraem mais LPs e pools mais profundos atraem mais swaps. Romper esse volante é exatamente o que os novos participantes tentam fazer com emissões de incentivos personalizados e acordos de exclusividade específicos da cadeia.

Se você negocia em várias redes, vale a pena verificar painéis agregadores como DefiLlama e Dune para ver quais locais realmente têm profundidade no par de seu interesse. O AMM certo para um swap USDC/ETH na Arbitrum não é necessariamente o AMM certo para um token meme de cauda longa em Solana. A liquidez está fragmentada e você deve direcionar para onde está a profundidade, não para onde a marca é mais barulhenta.

O futuro dos AMMs

O design do AMM ainda está evoluindo ativamente. Vale a pena observar atentamente três tópicos durante o resto da década.

O primeiro é o ecossistema de ganchos Uniswap V4. Os ganchos transformam o AMM de um produto fechado em um substrato programável. Os desenvolvedores são ganchos para pedidos com limite, formadores de mercado médios ponderados pelo tempo, pools protegidos por MEV, taxas dinâmicas que respondem à volatilidade, pools controlados por KYC para instituições e ligações oracle personalizadas. Nos próximos anos, muitos recursos que costumavam exigir protocolos autônomos inteiros se tornarão ganchos no topo de uma única camada de liquidez compartilhada.

A segunda é a negociação baseada em intenção. CowSwap foi pioneiro na ideia de que os usuários deveriam expressar o que desejam (um resultado) em vez de como alcançá-lo (uma rota através de pools específicos). Os solucionadores competem para entregar o melhor resultado e capturar o MEV dentro do leilão, em vez de deixá-lo vazar para os sanduicheiros. UniswapX, 1inch Fusion e sistemas similares estão convergindo para o mesmo modelo de intenção. Os AMMs se tornam a camada de execução substituta, em vez da interface de negociação frontal.

O terceiro é o design AMM resistente a MEV. Cow Protocol, McSwap, Flashbots Protect, MEV Blocker, FastLane e dezenas de outros projetos atacam diferentes partes da pilha MEV. Os novos designs de AMM incluem leilões em lote que compensam a um preço único e uniforme, criadores de mercado que maximizam a função e AMMs vinculados a oráculos que cotam preços externos para neutralizar ataques sanduíche. O fim do jogo é um AMM onde os comerciantes de varejo não vazam mais valor para os pesquisadores e os LPs não pagam mais o imposto MEV oculto sobre suas taxas.

Um quarto tópico, menos divulgado, mas discretamente importante, é o design AMM de cadeia cruzada. Hoje, a maioria dos AMMs opera em uma única cadeia. Se você deseja trocar de ETH no Ethereum para SOL no Solana, normalmente você faz a ponte primeiro e depois troca na cadeia de destino. Projetos como THORChain, Maya Protocol, Squid e LI.FI passaram anos iterando em AMMs que mantêm reservas nativas em múltiplas cadeias e cotam um único preço entre cadeias. À medida que as primitivas de ponte amadurecem e as redes de sequenciamento compartilhadas ficam on-line, espera-se que os AMMs de cadeia cruzada absorvam mais do fluxo de ponte que hoje fica por trás de protocolos de ponte dedicados.

Finalmente, espere que os AMMs e os protocolos de empréstimo convirjam. Morpho Blue, Euler V2 e outros locais de empréstimo modulares já usam oráculos no estilo AMM para liquidações. A direção inversa, pools AMM que suportam nativamente LPing alavancado e margem onchain sem um salto de empréstimo separado, está sendo explorada pela Panoptic, Gammaswap e vários outros. A linha entre fornecer liquidez e emprestar capital está se confundindo, e é exatamente o tipo de composição que tornou o DeFi interessante em primeiro lugar.

Perguntas frequentes

Qual é a diferença entre um AMM e um DEX?

Uma DEX é uma exchange descentralizada, que é a categoria ampla. Um AMM é um projeto específico de DEX que usa pools de liquidez e uma fórmula de precificação em vez de uma carteira de pedidos. Todos os AMMs são DEXs, mas nem todos os DEXs são AMMs. Hyperliquid e dYdX, por exemplo, são DEXs que usam carteiras de pedidos em vez de AMMs.

Os AMMs são arriscados para os provedores de liquidez?

Sim. Os LPs enfrentam perdas impermanentes quando os preços dos tokens divergem, diluição de taxas relacionadas ao MEV, risco de contrato inteligente e, em pools de liquidez concentrada, perda por divergência se o preço sair da faixa escolhida. A LP lucrativa normalmente exige que a receita da taxa de negociação supere consistentemente esses custos, o que está mais próximo da criação de mercado ativa do que da obtenção de rendimento passivo.

O que é perda impermanente?

Perda impermanente é a diferença de valor entre fornecer liquidez a um AMM e simplesmente manter os dois tokens em sua carteira. Surge sempre que a relação de preços dos tokens do pool muda. Um movimento de preço de 2x produz perda impermanente de aproximadamente 5,7%, um movimento de 5x de cerca de 25,5%. A perda só se torna permanente se você retirar enquanto os preços ainda divergem.

Por que os AMMs usam x*y=k?

A constante invariante do produto garante que o pool nunca fique sem nenhum dos tokens. À medida que uma reserva diminui, o preço sobe assintoticamente em direção ao infinito e, à medida que a outra aumenta, o seu preço cai para zero. Isso produz uma cotação contínua em qualquer tamanho de negociação, sem criador de mercado manual, que é exatamente o que a negociação on-chain sem permissão precisava.

Qual é o maior AMM?

Uniswap é o maior AMM em volume total de negociação, TVL e mercados ativos. Em V3 e V4, ele liquida rotineiramente mais volume spot do que qualquer outro DEX combinado. Curve é o maior AMM focado em stablecoin, PancakeSwap domina a cadeia BNB e Raydium lidera Solana.

Alguém pode criar um pool AMM?

Sim. No Uniswap, PancakeSwap, Raydium e na maioria dos outros AMMs, qualquer pessoa pode implantar um novo pool para qualquer par de tokens, depositando a liquidez inicial. Não há aprovação de listagem nem porteiro central. Isso é o que permite a longa cauda de lançamentos de tokens e também o que torna essencial a devida diligência básica sobre bloqueios de liquidez e segurança de contrato antes de trocar para qualquer novo pool.

Conclusão

Os criadores de mercado automatizados substituíram as carteiras de pedidos por código e desbloquearam negociações sem permissão para cada token em cada cadeia. O truque era uma fórmula aparentemente simples, x*y=k, que transformou a liquidez passiva em uma função contínua de precificação. Ao longo de seis anos, essa ideia evoluiu para invariantes de swap estáveis, liquidez concentrada, pools ponderados, ganchos V4 e a pilha de negociação mais ampla baseada em intenções que está sendo construída no topo.

Para os traders, os AMMs oferecem acesso instantâneo a milhares de mercados ao custo de derrapagem e exposição MEV que devem ser gerenciados ativamente. Para os provedores de liquidez, os AMMs oferecem rendimento de taxas em troca de perdas impermanentes e um jogo cada vez mais exigente de gerenciamento ativo de faixa. Para os projetistas de protocolos, os AMMs oferecem uma camada de liquidez programável que continua absorvendo mais do que costumavam ser produtos independentes.

Esteja você encaminhando um swap, fornecendo liquidez, projetando um novo lançamento de token ou construindo um protocolo sobre pools existentes, entender o mecanismo que precifica tudo na cadeia não é mais opcional. O AMM é, por enquanto, o centro do DeFi.