¿Qué es un creador de mercado automatizado (AMM) en DeFi: guía completa (2026)

— By Tony Rabbit in Tutorials

¿Qué es una AMM? Guía completa para creadores de mercado automatizados en DeFi: fórmula x*y=k, liquidez concentrada, swaps estables, principales AMM y riesgos LP (2026).

Antes de que existieran los creadores de mercado automatizados, negociar cualquier token en cadena requería una cartera de pedidos igualada por creadores de mercado profesionales que cotizaban ofertas y solicitudes las 24 horas del día. Ese modelo funcionó maravillosamente en intercambios centralizados con motores de comparación de milisegundos, pero colapsó casi de inmediato cuando los desarrolladores intentaron trasladarlo a intercambios descentralizados. Las tarifas del gas encarecieron cada actualización de pedidos, los tiempos de bloqueo hicieron que las cotizaciones se quedaran obsoletas y simplemente no había suficientes creadores de mercado dispuestos a proporcionar liquidez para miles de tokens de cola larga.

El creador de mercado automatizado, a menudo abreviado como AMM, resolvió este problema con un truco sorprendentemente elegante. En lugar de hacer coincidir a los compradores con los vendedores a través de una cartera de pedidos, un AMM utiliza una fórmula matemática para fijar el precio de los activos dentro de un fondo de liquidez compartido. Cualquiera puede depositar dos tokens en el grupo, cualquiera puede intercambiarlos y la fórmula reequilibra automáticamente el precio después de cada operación. Sin creadores de mercado profesionales, sin libros de pedidos, sin intervención humana. Sólo código, liquidez y una curva determinista.

En esta guía completa aprenderá exactamente qué es un creador de mercado automatizado, por qué fallaron los libros de pedidos en cadena, cómo los famosos x*y=k la fórmula de producto constante funciona en la práctica, las diferentes familias de diseños de AMM que se utilizarán en 2026, cómo los proveedores de liquidez ganan tarifas, los riesgos reales involucrados tanto para los LP como para los comerciantes, y qué AMM dominan el mercado hoy. Al final, comprenderá el motor que impulsa más de un billón de dólares en volumen anual de operaciones en cadena.

¿Qué es un creador de mercado automatizado?

Un creador de mercado automatizado es un contrato inteligente que mantiene una reserva de dos o más tokens y permite que cualquiera intercambie entre ellos a un precio determinado por una invariante matemática. El contrato actúa como contraparte para cada operación. No hay compradores y vendedores que se comparen entre sí. Sólo existen el pool y el comerciante, y la fórmula decide el tipo de cambio en función de la proporción actual de reservas.

En las finanzas tradicionales, un creador de mercado es una empresa que publica un precio de oferta y de demanda para un activo y se beneficia del diferencial. Citadel, Jump, Susquehanna y otros ejecutan sofisticados sistemas de negociación que cotizan los precios de las bolsas de valores, futuros y opciones cada microsegundo. Asumen riesgo de inventario a cambio de capturar el diferencial. Un AMM reemplaza todo ese aparato con dos ingredientes. El primer ingrediente es un conjunto de tokens depositados por proveedores de liquidez pasivos (LP). La segunda es una fórmula de fijación de precios que asigna las reservas a un tipo de cambio actual. A la combinación a veces se le llama creador de mercado de función constante porque la fórmula debe permanecer constante después de cada operación.

El resultado es un descubrimiento de precios sin permiso para cualquier par de tokens que cualquiera quiera crear. Si lanza un nuevo token ERC-20 mañana, no necesita convencer a Citadel para que lo cotice. Simplemente abre un grupo, deposita tu token junto con ETH o USDC, y el AMM le fijará el precio automáticamente según la oferta y la demanda. Esta única propiedad es la que hizo que la explosión de economía del fondo de liquidez y el lanzamiento de tokens en cadena es posible en primer lugar.

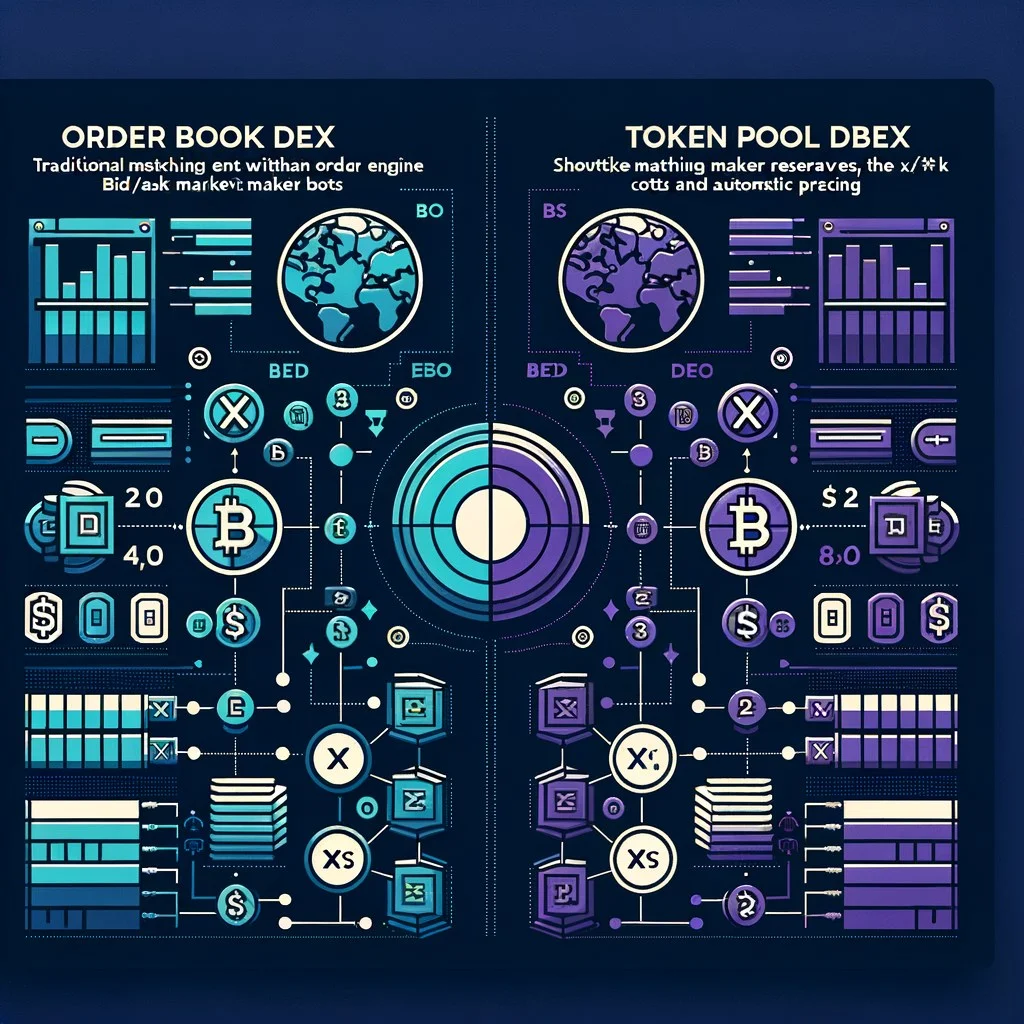

Por qué los libros de pedidos fallaron en la cadena

Antes de que los AMM asumieran el control, proyectos como EtherDelta, IDEX y 0x intentaron llevar libros de pedidos con límite completo a la cadena. Cada enfoque chocó con la misma física brutal. Los libros de pedidos requieren actualizaciones constantes a medida que los creadores de mercado cotizan y cancelan, pero cada actualización en cadena consume gasolina. En Ethereum en 2018, publicar una única orden límite podría costar varios dólares. Cancelarlo cuesta lo mismo. Actualizar una cotización cien veces por hora, lo cual es normal para un creador de mercado profesional, habría sido económicamente suicida.

La latencia fue la segunda causa de muerte. Incluso si estuviera dispuesto a pagar la gasolina, Ethereum confirmaba bloques cada 12 a 15 segundos. En el momento en que se extrajo su cotización, es posible que el precio en Binance o Coinbase se haya movido varios por ciento. Los comerciantes depredadores podrían cancelar su pedido obsoleto antes de que usted pueda cancelarlo. Sin tipos de órdenes especializados, cancelaciones condicionales y una lógica de cancelación tras desconexión de milisegundos, los creadores de mercado se negaron a comprometer capital serio.

El tercer problema fue la eficiencia del capital para mercados delgados. Una cartera de pedidos necesita profundidad en todos los niveles de precios para funcionar. Para los cincuenta tokens principales eso podría ser factible, pero DeFi quería respaldar miles de activos de cola larga. Ningún creador de mercado profesional iba a cotizar ofertas y solicitudes en cada ERC-20 aleatorio. Los AMM resolvieron esto de un solo golpe. Un LP pasivo podría depositar liquidez una vez, retirarse y la fórmula produciría una cotización a cada precio a lo largo de una curva infinita. Cobertura en lugar de precisión, y para las primeras DeFi, lo que importaba era la cobertura.

Libro de pedidos vs AMM: lado a lado

- Precios: Los creadores de mercado humanos publican cotizaciones

- Coincidencia: comprador relacionado directamente con vendedor

- Liquidez: solo en los niveles de precios publicados

- Costo en cadena: Gas alto por actualización de cotización

- Ideal para: Majors líquidos profundos con MM activos

- Precios: fórmula como

x*y=klo configura - Coincidencia: swaps de comerciantes contra reservas del pool

- Liquidez: continuo en toda la curva

- Costo en cadena: depósito único, pasivo después

- Ideal para: tokens de cola larga y mercados sin permiso

Ambos modelos aún coexisten en 2026. Los libros de pedidos sobreviven en lugares de futuros perpetuos como Hyperliquid y dYdX, donde los MM de alta frecuencia encuentran la latencia tolerable. Los AMM dominan el comercio al contado en Ethereum, Solana, Base, Arbitrum y casi todas las demás cadenas de contratos inteligentes. Puedes leer una comparación más profunda en nuestro AMM vs libro de pedidos DEX Guía .

La fórmula central: producto constante

La fórmula más importante en DeFi es la invariante del producto constante, escrita como x*y=k. aquí x es la reserva del token A en el pool, y es la reserva del token B, y k es una constante que no debe disminuir después de cualquier intercambio. El precio actual del token A en términos del token B es simplemente la relación y/x.

Esta única ecuación, introducida por Vitalik Buterin en una publicación en el foro de 2016 e implementada por Hayden Adams en Uniswap V1 en 2018, es el motor detrás de cientos de miles de millones de dólares en volumen de operaciones acumuladas. Su belleza es que nunca se queda sin liquidez. A medida que se compra un token, su reserva cae y su precio aumenta asintóticamente hacia el infinito. A medida que el otro token se vende en el grupo, su reserva crece y su precio cae a cero. El pool cotizará un precio en cualquier tamaño de operación, pero las operaciones extremas cuestan un deslizamiento extremo.

El producto constante no es el único invariante posible. Suma constante (x+y=k) ofrece un precio perfecto 1:1, pero se rompe en el momento en que un token se vuelve más valioso porque los arbitrajistas agotan por completo el lado barato. La invariante de intercambio estable de Curve combina un producto constante y una suma constante para mantener los pares de monedas estables cerca de la paridad y al mismo tiempo sobrevivir a movimientos extremos. Balancer generaliza la fórmula a múltiples tokens con pesos personalizados. Uniswap V3 mantiene x*y=k pero solo dentro del rango de precios que usted elija, lo que mejora drásticamente la eficiencia del capital. Llegaremos a cada uno de estos.

Cómo funcionan los swaps y los precios: un ejemplo práctico

Los números hacen que esto sea concreto. Imagine un nuevo grupo de ETH/USDC con 10 ETH y 30.000 USDC. Las reservas nos dan k = 10 * 30,000 = 300,000. El precio inicial de ETH es 30,000 / 10 = 3,000 USDC. Un comerciante quiere comprar 1 ETH. ¿Lo que sucede?

Dos cosas deberían destacarse. Primero, el comerciante pagó 3333 USDC por 1 ETH a pesar de que el grupo cotizaba 3000 al principio. Esa diferencia es deslizamiento, el impacto en el precio de moverse a lo largo de la curva. En segundo lugar, el nuevo precio marginal saltó a 3703 USDC por ETH porque las reservas ahora están desequilibradas. Los árbitros detectarán esto y reequilibrarán el grupo vendiendo ETH nuevamente hasta que el precio marginal coincida con el mercado global, capturando la brecha como ganancia. Este circuito de arbitraje es lo que mantiene los precios de AMM honestos con respecto al resto del mercado.

La comisión del 0,3% sobre la entrada es la recompensa del LP por aportar capital. Se suma a las reservas del pool, aumentando k ligeramente con cada operación. En millones de swaps, esas tarifas se acumulan y se acumulan para los LP proporcionalmente a su participación en el fondo común.

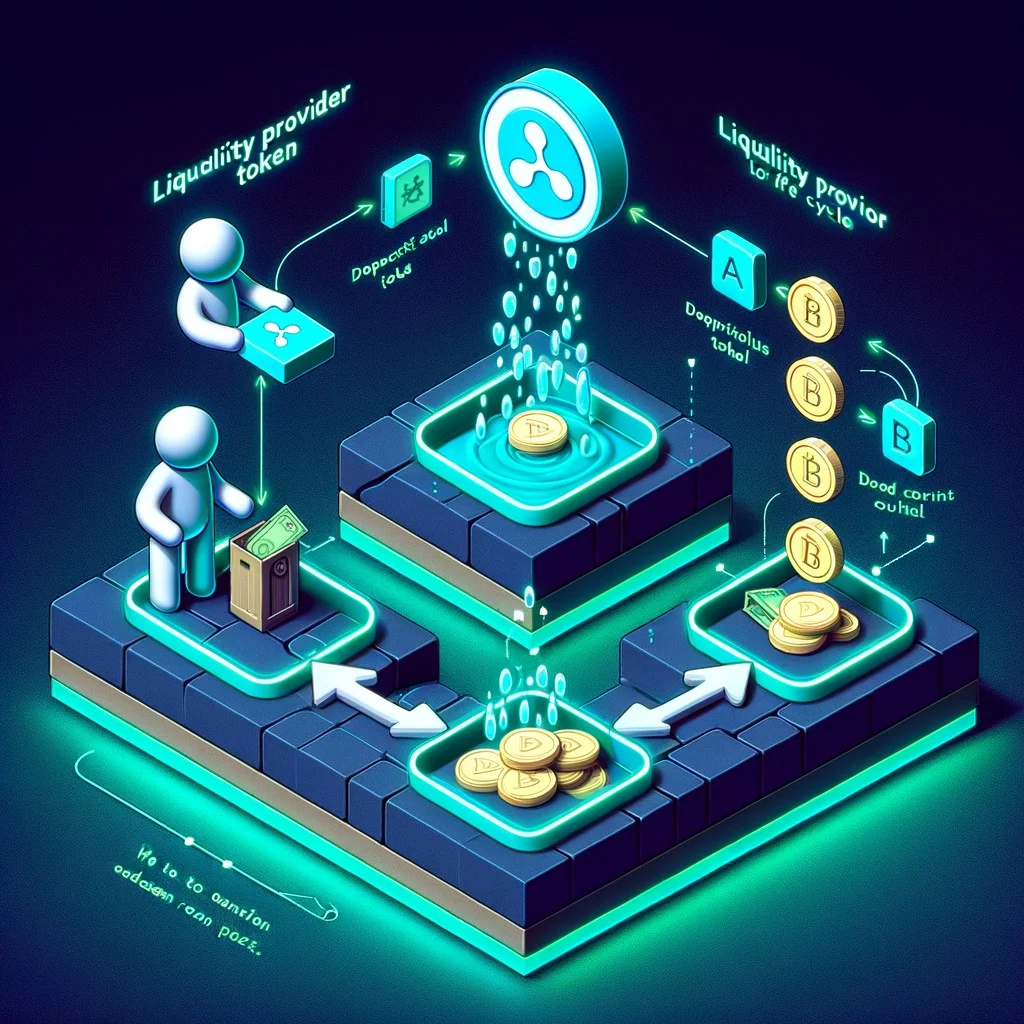

Proveedores de liquidez y tokens LP

Una AMM no puede funcionar sin que alguien deposite los tokens subyacentes. Ese alguien es el proveedor de liquidez. Cuando proporciona liquidez a un grupo de productos constante, debe depositar ambos lados en la proporción actual. Para nuestro grupo de ejemplo, tendría que depositar ETH y USDC en una proporción de 1:3000. Deposite 1 ETH y 3000 USDC, y el contrato le otorga tokens LP que representan su parte proporcional del fondo común. El token LP es un ERC-20 que puedes transferir, quemar o apostar.

El ciclo de vida del token LP es simple. tu llamas addLiquidity en el enrutador, extrae ambos tokens, acuña tokens LP y los envía a su billetera. Cada operación que llega al grupo paga una tarifa que aumenta las reservas. Sus tokens LP todavía representan el mismo porcentaje, pero cada token ahora reclama más subyacente. Cuando quieras salir llamas removeLiquidity, queme los tokens LP y reciba su parte proporcional de las reservas, incluidas todas las tarifas acumuladas.

El problema es que la composición de su retiro no coincidirá con la composición de su depósito. Si ETH se duplicara mientras usted proporcionaba liquidez, el grupo habría perdido ETH y ganado USDC a través del reequilibrio de arbitraje. Retirarías menos ETH y más USDC de los que empezaste, y el valor en dólares de ese retiro sería menor que si simplemente hubieras tenido los tokens originales. Esa brecha se llama pérdida impermanente, y es el concepto más importante que cualquier LP debe comprender antes de depositar un solo dólar.

Tipos de AMM

No todas las AMM son iguales. Se optimizan diferentes invariantes para diferentes perfiles de activos. Cuatro familias dominan el paisaje en 2026.

El original

Curva x*y=k . La liquidez se reparte entre todos los precios desde cero hasta el infinito. Simple, robusto, pero ineficiente en términos de capital para pares estables.

Híbrido de suma constante y producto constante. Curva casi plana alrededor de la paridad 1:1, luego se vuelve más pronunciada. Perfecto para pares USDC/USDT o stETH/ETH.

Los LP eligen un rango de precios. El capital está activo sólo dentro de ese rango, multiplicando la profundidad efectiva por 100 veces o más. Se requiere gestión activa.

Producto constante generalizado en N tokens con pesos personalizados como 80/20 o 60/20/20. Funciona como un fondo indexado en cadena con autorreequilibrio.

La suma constante es una quinta familia que vale la pena mencionar, pero rara vez se implementa sola porque no puede sobrevivir a la divergencia de precios. Mooniswap y algunos otros experimentaron con saldos virtuales y precios retrasados para derrotar a MEV. mStable utilizó un núcleo de suma constante para pares estables. En 2026, la mayoría de las implementaciones de producción se clasificarán en los cuatro cuadros anteriores.

Liquidez Concentrada Explicada

Uniswap V3, lanzado en mayo de 2021, fue la actualización de AMM más importante desde la V1. La idea fue que para cualquier par específico, casi todas las operaciones se realizan dentro de una banda estrecha alrededor del precio actual. La liquidez repartida entre todos los precios, desde cero hasta infinito, se desperdicia en su mayor parte. V3 permite que cada LP elija un rango de precios personalizado y concentra su capital dentro de él. Dentro del rango, se comportan como un conjunto de productos constante normal, solo que con una efectividad mucho mayor. k. Fuera de este rango, su capital permanece inactivo y no gana comisiones.

El espacio de precios del pool se divide en discretos tick incrementos, cada uno de los cuales representa un incremento de precio del 0,01%. Los LP depositan liquidez entre un tick inferior y un tick superior. El protocolo expone múltiples fee tier opciones, normalmente 0,01%, 0,05%, 0,30% y 1%, por lo que los LP pueden elegir una tarifa que coincida con la volatilidad de su par. Los pares de stablecoins utilizan el nivel de 0,01% o 0,05%. Las empresas volátiles de pequeña capitalización utilizan el nivel del 1%.

Las ganancias en eficiencia de capital son espectaculares. Un LP V3 puede igualar el deslizamiento de un LP V2 usando entre uno y varios cientos de veces menos capital, dependiendo de qué tan ajustado sea el rango. La desventaja es que las posiciones V3 no son fungibles (cada una es un NFT ERC-721) y requieren una gestión activa. Si el precio se sale del rango elegido, su posición deja de generar tarifas y se convierte por completo en el activo de peor rendimiento, que es esencialmente la pérdida máxima impermanente para ese rango.

Uniswap V4, implementado a principios de 2025, se basa en V3 con ganchos. Los ganchos son contratos inteligentes externos que pueden conectarse a los eventos del ciclo de vida de un grupo, como antes del intercambio, después del intercambio, antes de agregar liquidez, etc. Esto desbloquea órdenes limitadas, tarifas dinámicas, grupos protegidos por MEV, integraciones personalizadas de Oracle y cientos de otros patrones que anteriormente necesitaban su propio protocolo.

Grupos de intercambio estable

Se supone que las monedas estables se negocian a un dólar cada una. También lo son las variantes envueltas de Bitcoin como WBTC y tBTC. Pares como stETH/ETH deberían cotizar cerca de uno porque representan derechos sobre el mismo subyacente. Si intentara albergar estos pares en un producto constante AMM, la curva aún produciría deslizamiento incluso cuando ambos lados sean esencialmente equivalentes. Eso es un deslizamiento en vano.

Curve, lanzada en 2020 por Michael Egorov, resolvió este problema con la invariante de intercambio estable. La ecuación completa es más compleja, pero la intuición es que la curva se comporta casi como una suma constante cerca de la paridad 1:1, dando un deslizamiento microscópico para las operaciones que se mantienen cerca del equilibrio. A medida que las reservas se alejan de la clavija, la curva pasa a algo que parece un producto constante, lo que impide que alguien drene la piscina cuando el par realmente se desvincula.

Para un grupo USDC/USDT con diez millones en cada lado, un AMM de producto constante podría darle un deslizamiento del 0,3 % en un swap de un millón de dólares. El mismo swap en un pool de swap estable de Curve podría darle un deslizamiento del 0,01%. Es por eso que Curve se convirtió en el lugar dominante para el comercio de monedas estables y la columna vertebral de la economía de rendimiento DeFi. La mayoría de las grandes transacciones de monedas estables se realizan a través de Curve, y los protocolos de préstamos, los agregadores de rendimiento y los emisores de monedas estables dependen de su liquidez.

Riesgos para proveedores de liquidez

Ser un LP parece un ingreso pasivo en la superficie. Deposite dos tokens, cobre tarifas y retire cuando quiera. La realidad tiene más matices. Cuatro riesgos importantes merecen una reflexión seria antes de depositar un solo dólar.

Pérdida impermanente es la brecha entre mantener ambos tokens y proporcionar liquidez con ellos. Surge cada vez que la relación de precios de los dos tokens diverge. Cuanto mayor sea el movimiento, mayor será la pérdida. Un movimiento de precio de 2x produce aproximadamente un 5,7% de pérdida impermanente. Un movimiento de 5x produce un 25,5%. La pérdida es impermanente sólo si el precio vuelve a la proporción original. Si la mudanza es permanente, también lo es la pérdida. Lea nuestra inmersión profunda en pérdida impermanente antes de comprometer capital en pares volátiles.

MEV y ataques tipo sándwich son el segundo riesgo. Los buscadores que ejecutan bots monitorean el mempool en busca de grandes intercambios entrantes. Cuando detectan uno, lo adelantan comprando el mismo activo, dejan que el intercambio de la víctima eleve el precio y luego lo venden al precio más alto. La víctima paga el exceso de deslizamiento que fluye hacia el bot. Los LP no se intercalan directamente, pero las tarifas de LP se diluyen porque parte de las ganancias que deberían acumularse para el grupo son capturadas por los buscadores. Leer más sobre MEV y ataques tipo sándwich para entender la dinámica.

Riesgo de contrato inteligente es el tercero. Los contratos AMM suelen estar bien auditados, pero siguen siendo software que se ejecuta en una cadena de bloques pública con miles de millones de dólares. Los errores ocurren. Cream, Beanstalk, Mango y docenas de otros protocolos han sido agotados por exploits. Incluso un AMM bien auditado puede interactuar de manera impredecible con un contrato de token malicioso o con errores, especialmente con los tokens de rebase y los tokens de tarifa por transferencia que implementan algunos proyectos.

Pérdida por divergencia en liquidez concentrada es el cuarto y más agudo. Si proporciona liquidez en un rango estrecho en Uniswap V3 y el precio sale del rango, su posición se convierte completamente en el activo más barato. Tienes el 100% del lado que se depreció. Si el precio sigue alejándose de su rango, sigue manteniendo al perdedor. Los LP activos deben reequilibrar los rangos o aceptar que sus tarifas deben superar esta divergencia.

Riesgos para los comerciantes

Los comerciantes enfrentan su propio conjunto de riesgos específicos de AMM. El primero y más grande es el deslizamiento. Como se muestra en el ejemplo resuelto, moverse a lo largo de una curva AMM produce un impacto en el precio que aumenta de manera no lineal con el tamaño del comercio. Comprar 0,1 ETH de un fondo profundo es esencialmente gratis. Comprar el 10% de la reserva de ETH podría costar un 10% de deslizamiento. Cada interfaz AMM moderna le permite establecer un máximo aceptable slippage tolerance. Si el deslizamiento realizado en el momento de la ejecución excede esa tolerancia, la transacción se revierte y usted paga gasolina pero no obtiene nada.

El segundo riesgo es la baja liquidez. Un token recién lanzado con un grupo reducido puede tener reservas tan escasas que una operación de 500 dólares mueve el precio un 30% o más. Los francotiradores y los robots crean rutinariamente trampas en las que siembran un fondo con la liquidez suficiente para parecer legítimo y luego lo agotan en el momento en que el comercio minorista comienza a comprar. Siempre verifique la profundidad de la liquidez y el estado de bloqueo antes de cambiar a un nuevo token. Nuestro tutorial de Uniswap cubre en detalle el flujo de trabajo de verificación de liquidez.

El tercer riesgo son los ataques tipo sándwich. Los mismos robots MEV que erosionan las tarifas LP se deleitan con los comerciantes minoristas que establecen una alta tolerancia al deslizamiento. Si establece un deslizamiento del 5% en un swap de 50.000 dólares, un buscador con gusto extraerá el 5% de eso como ganancia. Establecer correctamente la tolerancia al deslizamiento es una de las habilidades comerciales más subestimadas en DeFi. Utilice la tolerancia más baja que acepte el comercio, enrute a través de RPC protegidos por MEV como Flashbots Protect o utilice servicios de flujo de pedidos privados como CowSwap.

Agregadores y enrutamiento AMM

Rara vez querrás operar directamente en un solo AMM. La liquidez está fragmentada en docenas de grupos en docenas de cadenas. El mismo par podría existir en Uniswap V3, Uniswap V4, SushiSwap, Curve, Balancer y una docena de lugares más pequeños. La ruta óptima podría dividir su operación en tres para minimizar el impacto en el precio. Hacer esto a mano es imposible. Por eso existen los agregadores DEX.

1inch fue el agregador original y todavía enruta miles de millones en volumen mensual. Divide órdenes grandes entre muchas AMM y cadenas para encontrar la mejor ejecución. 0x Matcha y 0x API ofrecen el mismo servicio con un fuerte enfoque en usuarios profesionales e institucionales. ParaSwap ejecuta sofisticados algoritmos de enrutamiento en cientos de grupos. CowSwap (Protocolo CoW) adopta un enfoque diferente al agrupar las órdenes de los usuarios para que los operadores que desean lados opuestos de la misma operación puedan igualar entre pares al mismo precio de compensación uniforme, eliminando MEV por diseño y solo recurriendo a AMM para el residual.

Para cualquier operación de más de unos pocos miles de dólares, un agregador casi siempre le brindará una mejor ejecución que ir directamente a un solo AMM. El costo es un salto adicional y una pequeña tarifa de protocolo, generalmente una fracción del deslizamiento ahorrado.

Principales AMM en 2026

El líder del mercado. Liquidez concentrada, ecosistema de ganchos, fondos más profundos para casi todos los pares principales.

Pionero en intercambio estable. La columna vertebral del comercio de monedas estables y de los mercados de tokens de apuestas líquidas.

Grupos de ponderación personalizados y AMM administrados. Fuerte ajuste para bonos del Tesoro y estrategias de índices en cadena.

AMM minorista dominante fuera de Ethereum. Liquidez concentrada V3 más programas agresivos de incentivos.

Liderando Solana AMM. CLMM híbrido y grupos de productos constantes, profundamente integrados con la pila Solana DEX.

AMM multicadena veterano. Implementación V3 más el marco Trident para tipos de grupos personalizados.

Lugares más nuevos como Aerodrome on Base, Velodrome on Optimism, Camelot on Arbitrum y Orca on Solana se han labrado importantes roles regionales. Aerodrome, en particular, se ha convertido en el centro de liquidez de facto en Base, con un modelo de tokenómica cinco (3,3) heredado de Solidly que permite a los poseedores de tokens con votos depositados dirigir las emisiones hacia los fondos que desean profundizar. Hyperliquid y Drift se encuentran ligeramente fuera de esta lista porque su producto principal son los perpetuos en los libros de pedidos, pero ambos también operan lugares al contado estilo AMM.

La participación de mercado entre estos lugares cambia mes a mes a medida que los programas de incentivos, los lanzamientos de nuevas cadenas y las narrativas L2 van y vienen. Lo que se mantiene notablemente estable es la proporción concentrada en la cima. Los cinco o seis AMM más grandes suelen capturar más del 80% del volumen spot total en cadena, y Uniswap por sí solo suele superar el 50%. Los efectos de red en la liquidez de AMM son poderosos. Los pools más profundos atraen más swaps, más swaps generan más tarifas, más tarifas atraen más LP y los pools más profundos atraen más swaps. Romper ese volante es exactamente lo que los nuevos participantes intentan hacer con emisiones de incentivos personalizados y acuerdos de exclusividad específicos de la cadena.

Si opera en varias cadenas, vale la pena consultar los paneles de agregadores como DefiLlama y Dune para ver qué lugares realmente tienen profundidad sobre el par que le interesa. El AMM correcto para un swap USDC/ETH en Arbitrum no es necesariamente el AMM correcto para un token meme de cola larga en Solana. La liquidez está fragmentada y hay que dirigirse hacia donde está la profundidad, no hacia donde la marca hace más ruido.

El futuro de las AMM

El diseño de AMM todavía está evolucionando activamente. Vale la pena seguir de cerca tres hilos durante el resto de la década.

El primero es el ecosistema de ganchos Uniswap V4. Los ganchos convierten el AMM de un producto cerrado en un sustrato programable. Los desarrolladores están enviando ganchos para órdenes limitadas, creadores de mercado promedio ponderados en el tiempo, grupos protegidos por MEV, tarifas dinámicas que responden a la volatilidad, grupos controlados por KYC para instituciones y enlaces de Oracle personalizados. En los próximos años, muchas funciones que solían requerir protocolos independientes completos se convertirán en ganchos sobre una única capa de liquidez compartida.

El segundo es el comercio basado en la intención. CowSwap fue pionero en la idea de que los usuarios deberían expresar lo que quieren (un resultado) en lugar de cómo lograrlo (una ruta a través de grupos específicos). Los solucionadores compiten para ofrecer el mejor resultado y capturar MEV dentro de la subasta en lugar de dejar que se filtre a los sándwiches. UniswapX, 1inch Fusion y sistemas similares están convergiendo en el mismo modelo de intención. Los AMM se convierten en la capa de ejecución alternativa en lugar de la interfaz comercial frontal.

El tercero es el diseño AMM resistente a MEV. Cow Protocol, McSwap, Flashbots Protect, MEV Blocker, FastLane y docenas de otros proyectos atacan diferentes partes de la pila MEV. Los nuevos diseños de AMM incluyen subastas por lotes que se liquidan a un precio único uniforme, creadores de mercado que maximizan funciones y AMM vinculados a Oracle que cotizan con precios externos para neutralizar los ataques tipo sándwich. El final es un AMM en el que los comerciantes minoristas ya no filtran valor a los buscadores y los LP ya no pagan el impuesto MEV oculto sobre sus tarifas.

Un cuarto hilo, menos publicitado pero silenciosamente importante, es el diseño AMM de cadena cruzada. Hoy en día, la mayoría de las AMM operan en una sola cadena. Si desea intercambiar de ETH en Ethereum a SOL en Solana, normalmente primero hace un puente y luego cambia en la cadena de destino. Proyectos como THORChain, Maya Protocol, Squid y LI.FI han pasado años iterando sobre AMM que mantienen reservas de forma nativa en múltiples cadenas y cotizan un único precio entre cadenas. A medida que las primitivas de puente maduren y las redes de secuenciación compartida se pongan en línea, se espera que las AMM entre cadenas absorban una mayor parte del flujo de puente que hoy se encuentra detrás de los protocolos de puente dedicados.

Finalmente, espere que los AMM y los protocolos de préstamos converjan. Morpho Blue, Euler V2 y otros lugares de préstamos modulares ya utilizan oráculos estilo AMM para las liquidaciones. Panoptic, Gammaswap y varios otros están explorando la dirección inversa, los grupos de AMM que admiten de forma nativa LPing apalancado y margen en cadena sin un salto de préstamo por separado. La línea entre proporcionar liquidez y prestar capital se está desdibujando, que es exactamente el tipo de componibilidad que hizo que DeFi fuera interesante en primer lugar.

Preguntas frecuentes

¿Cuál es la diferencia entre un AMM y un DEX?

Un DEX es un intercambio descentralizado, que es la categoría amplia. Un AMM es un diseño específico de DEX que utiliza fondos de liquidez y una fórmula de precios en lugar de un libro de órdenes. Todos los AMM son DEX, pero no todos los DEX son AMM. Hyperliquid y dYdX, por ejemplo, son DEX que utilizan libros de pedidos en lugar de AMM.

¿Son riesgosos los AMM para los proveedores de liquidez?

Sí. Los LP enfrentan pérdidas impermanentes cuando los precios de los tokens divergen, dilución de tarifas relacionadas con MEV, riesgo de contratos inteligentes y, en fondos de liquidez concentrados, pérdida por divergencia si el precio sale del rango elegido. El LPing rentable normalmente requiere que los ingresos por comisiones comerciales superen consistentemente estos costos, lo que está más cerca de la creación activa de mercado que de la obtención pasiva de rendimiento.

¿Qué es la pérdida impermanente?

La pérdida impermanente es la diferencia de valor entre proporcionar liquidez a un AMM y simplemente mantener los dos tokens en su billetera. Surge cada vez que cambia la relación de precios de los tokens del grupo. Un movimiento de precio de 2x produce aproximadamente una pérdida impermanente del 5,7%, un movimiento de 5x alrededor del 25,5%. La pérdida sólo se vuelve permanente si se retira mientras los precios aún están divergentes.

¿Por qué las AMM usan x*y=k?

La invariante constante del producto garantiza que el grupo nunca se quedará sin ninguno de los tokens. A medida que una reserva se reduce, el precio sube asintóticamente hacia el infinito y, a medida que la otra crece, su precio cae hacia cero. Esto produce una cotización continua en cualquier tamaño de operación sin un creador de mercado manual, que es exactamente lo que se necesita para el comercio en cadena sin permiso.

¿Cuál es el AMM más grande?

¿Cualquiera puede crear un grupo de AMM?

Sí. En Uniswap, PancakeSwap, Raydium y la mayoría de los demás AMM, cualquiera puede implementar un nuevo grupo para cualquier par de tokens depositando la liquidez inicial. No hay aprobación de cotización ni guardián central. Esto es lo que permite la larga cola de lanzamientos de tokens y también lo que hace que la debida diligencia básica sobre los bloqueos de liquidez y la seguridad de los contratos sea esencial antes de cambiar a cualquier nuevo grupo.

Conclusión

Los creadores de mercado automatizados reemplazaron los libros de pedidos con código y desbloquearon el comercio sin permiso para cada token en cada cadena. El truco era una fórmula engañosamente simple, x*y=k, que convirtió la liquidez pasiva en una función de fijación de precios continua. A lo largo de seis años, esa idea ha evolucionado hacia invariantes de swap estable, liquidez concentrada, pools ponderados, ganchos V4 y una pila de operaciones más amplia basada en la intención que se está construyendo sobre la base.

Para los comerciantes, los AMM ofrecen acceso instantáneo a miles de mercados a costa de deslizamientos y exposición a MEV que deben gestionarse activamente. Para los proveedores de liquidez, los AMM ofrecen rendimiento de comisiones a cambio de pérdidas transitorias y un juego cada vez más exigente de gestión activa de rangos. Para los diseñadores de protocolos, los AMM ofrecen una capa de liquidez programable que sigue absorbiendo más de lo que solían ser productos independientes.

Ya sea que esté enrutando un intercambio, proporcionando liquidez, diseñando un nuevo lanzamiento de token o creando un protocolo sobre grupos existentes, comprender el motor que fija el precio de todo en la cadena ya no es opcional. La AMM es, por ahora, el centro de DeFi.