Qu'est-ce qu'un teneur de marché automatisé (AMM) dans DeFi : guide complet (2026)

— By Tony Rabbit in Tutorials

Qu'est-ce qu'une AMM ? Guide complet des teneurs de marché automatisés dans DeFi : formule x*y=k, liquidité concentrée, swaps stables, principaux risques AMM et LP (2026).

Avant l'existence des teneurs de marché automatisés, la négociation de n'importe quel jeton en chaîne nécessitait un carnet d'ordres assorti par des teneurs de marché professionnels qui citent des offres et des demandes 24 heures sur 24. Ce modèle fonctionnait à merveille sur les échanges centralisés avec des moteurs de correspondance millisecondes, mais il s'est effondré presque immédiatement lorsque les développeurs ont essayé de le porter sur échanges décentralisés. Les frais de gaz rendaient chaque mise à jour d'ordre coûteuse, les temps de blocage rendaient les cotations obsolètes et il n'y avait tout simplement pas assez de teneurs de marché disposés à fournir des liquidités pour des milliers de jetons à longue traîne.

Le teneur de marché automatisé, souvent abrégé en AMM, a résolu ce problème avec une astuce étonnamment élégante. Au lieu de mettre en relation acheteurs et vendeurs via un carnet de commandes, un AMM utilise une formule mathématique pour évaluer les actifs au sein d’un pool de liquidité partagé. N'importe qui peut déposer deux jetons dans le pool, n'importe qui peut les échanger et la formule rééquilibre automatiquement le prix après chaque transaction. Pas de teneurs de marché professionnels, pas de carnets d'ordres, pas d'intervention humaine. Juste du code, de la liquidité et une courbe déterministe.

Dans ce guide complet, vous apprendrez exactement ce qu'est un teneur de marché automatisé, pourquoi les carnets d'ordres ont échoué en chaîne, comment le célèbre x*y=k La formule de produit constante fonctionne dans la pratique, les différentes familles de conceptions d'AMM utilisées en 2026, la manière dont les fournisseurs de liquidité gagnent des frais, les risques réels impliqués à la fois pour les LP et les traders, et quels AMM dominent le marché aujourd'hui. À la fin, vous comprendrez le moteur qui alimente plus d’un billion de dollars en volume annuel de transactions en chaîne.

Qu'est-ce qu'un teneur de marché automatisé ?

Un teneur de marché automatisé est un contrat intelligent qui détient une réserve de deux jetons ou plus et permet à quiconque d'échanger entre eux à un prix déterminé par un invariant mathématique. Le contrat agit en tant que contrepartie pour chaque transaction. Il n’y a pas d’acheteurs et de vendeurs confrontés les uns aux autres. Il n'y a que le pool et le trader, la formule décidant du taux de change en fonction du ratio actuel des réserves.

Dans la finance traditionnelle, un teneur de marché est une entreprise qui publie à la fois un prix acheteur et un prix vendeur pour un actif et profite du spread. Citadel, Jump, Susquehanna et d’autres gèrent des systèmes de trading sophistiqués qui cotent les prix sur les bourses d’actions, de contrats à terme et d’options chaque microseconde. Ils prennent des risques liés aux stocks en échange de la capture du spread. Un AMM remplace tout cet appareil par deux ingrédients. Le premier ingrédient est un pool de jetons déposés par des fournisseurs de liquidité passifs (LP). La seconde est une formule de tarification qui mappe les réserves sur un taux de change actuel. La combinaison est parfois appelée teneur de marché à fonction constante, car la formule doit rester constante après chaque transaction.

Le résultat est une découverte de prix sans autorisation pour toute paire de jetons que quiconque souhaite créer. Si vous lancez un nouveau token ERC-20 demain, vous n'avez pas besoin de convaincre Citadel de le citer. Il vous suffit d'ouvrir un pool, de déposer votre jeton auprès d'ETH ou d'USDC, et l'AMM le fixera automatiquement en fonction de l'offre et de la demande. Cette unique propriété est ce qui a fait exploser Économie du pool de liquidité et lancements de jetons onchain possibles en premier lieu.

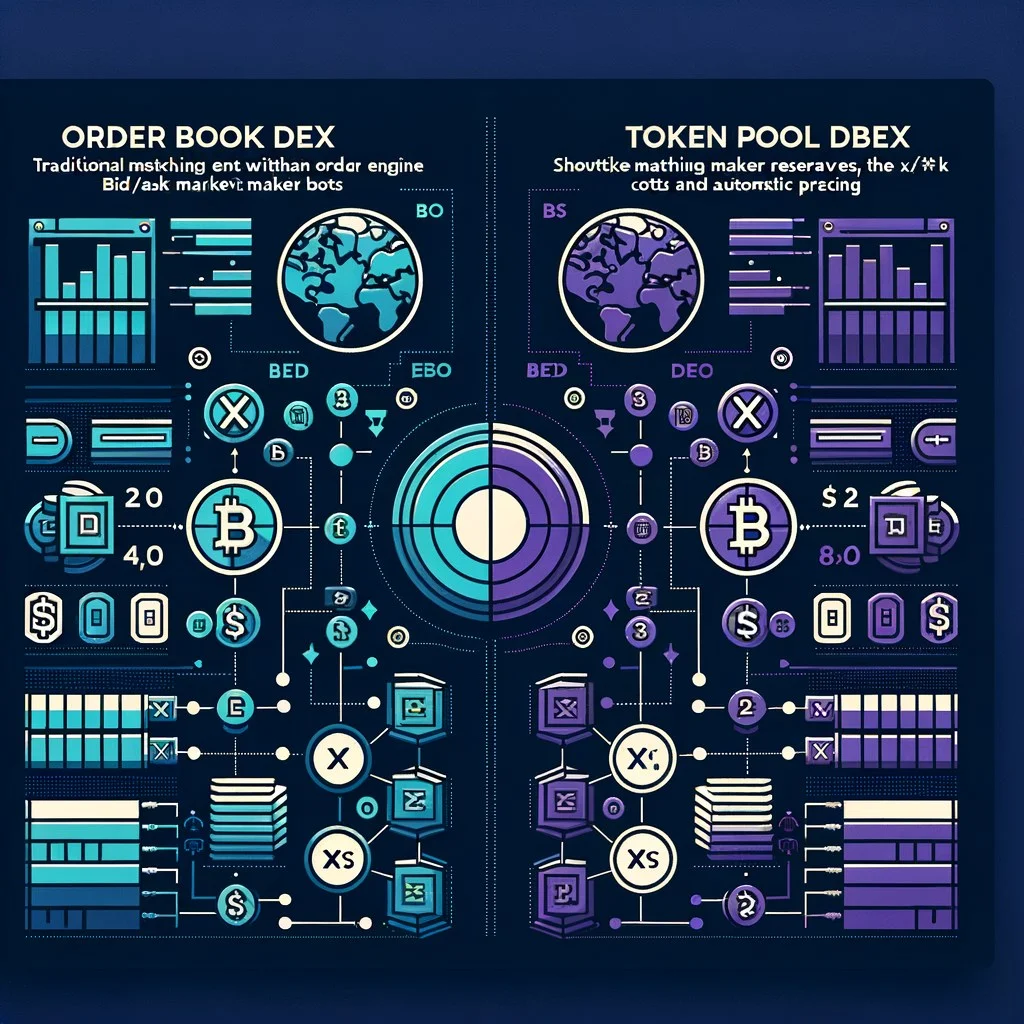

Pourquoi les carnets de commandes ont échoué en chaîne

Avant que les AMM ne prennent le relais, des projets comme EtherDelta, IDEX et 0x ont tenté de mettre en ligne des carnets de commandes à limite complète. Chaque approche se heurtait à la même physique brutale. Les carnets de commandes nécessitent des mises à jour constantes à mesure que les teneurs de marché cotent et annulent, mais chaque mise à jour en chaîne consomme du gaz. Sur Ethereum en 2018, passer un seul ordre à cours limité pouvait coûter plusieurs dollars. L’annuler coûte le même prix. Mettre à jour une cotation cent fois par heure, ce qui est normal pour un teneur de marché professionnel, aurait été économiquement suicidaire.

La latence était le deuxième tueur. Même si vous étiez prêt à payer l’essence, Ethereum confirmait les blocages toutes les 12 à 15 secondes. Au moment où votre devis a été extrait, le prix sur Binance ou Coinbase aurait pu varier de plusieurs pour cent. Les traders prédateurs pourraient retirer votre commande périmée avant que vous puissiez l’annuler. Sans types d’ordres spécialisés, sans annulations conditionnelles et sans logique d’annulation en cas de déconnexion à la milliseconde, les teneurs de marché ont refusé d’engager des capitaux importants.

Le troisième problème était l'efficacité du capital pour les marchés restreints. Un carnet de commandes a besoin de profondeur à chaque niveau de prix pour fonctionner. Pour les cinquante premiers jetons, cela pourrait être réalisable, mais DeFi souhaitait prendre en charge des milliers d'actifs à longue traîne. Aucun teneur de marché professionnel n'allait citer des offres et des demandes sur chaque ERC-20 aléatoire. Les AMM ont résolu ce problème d’un seul coup. Un LP passif pourrait déposer des liquidités une seule fois, s'en aller, et la formule produirait une cotation à chaque prix le long d'une courbe infinie. La couverture plutôt que la précision, et pour les premiers DeFi, c’était la couverture qui comptait.

Carnet de commandes vs AMM : côte à côte

- Tarifs : les teneurs de marché humains publient des cotations

- Correspondance : acheteur directement mis en correspondance avec le vendeur

- Liquidité : uniquement aux niveaux de prix affichés

- Coût en chaîne : mise à jour du gaz élevé par devis

- Idéal pour : Majors liquides profonds avec MM actifs

- Tarifs : formule comme

x*y=kle définit - Correspondance : trader swaps contre les réserves du pool

- Liquidité : continu sur toute la courbe

- Coût en chaîne : dépôt unique, passif après

- Idéal pour : jetons à longue traîne et marchés sans autorisation

Les deux modèles coexistent encore en 2026. Les carnets de commandes survivent sur des plateformes de contrats à terme perpétuels comme Hyperliquid et dYdX où les MM haute fréquence trouvent la latence tolérable. Les AMM dominent les échanges au comptant sur Ethereum, Solana, Base, Arbitrum et presque toutes les autres chaînes de contrats intelligents. Vous pouvez lire une comparaison plus approfondie dans notre AMM vs carnet de commandes DEX Guide .

La formule de base : produit constant

La formule la plus importante dans DeFi est l'invariant du produit constant, écrit sous la forme x*y=k. Ici x est la réserve du jeton A dans le pool, y est la réserve du jeton B, et k est une constante qui ne doit pas diminuer après tout échange. Le prix actuel du jeton A par rapport au jeton B est simplement le rapport y/x.

Cette équation unique, introduite par Vitalik Buterin dans un message sur le forum en 2016 et mise en œuvre par Hayden Adams dans Uniswap V1 en 2018, est le moteur derrière des centaines de milliards de dollars de volume de transactions cumulé. Sa beauté est qu’il ne manque jamais de liquidités. À mesure qu’un jeton est acheté, sa réserve diminue et son prix augmente asymptotiquement vers l’infini. Au fur et à mesure que l’autre jeton est vendu dans le pool, sa réserve augmente et son prix chute vers zéro. Le pool proposera un prix quelle que soit la taille de la transaction, mais les transactions extrêmes entraînent un dérapage extrême.

Le produit constant n'est pas le seul invariant possible. Somme constante (x+y=k) donne un prix parfait de 1:1 mais se casse dès qu'un jeton devient plus précieux, car les arbitragistes drainent complètement le côté bon marché. L'invariant d'échange stable de Curve mélange un produit constant et une somme constante pour maintenir les paires de pièces stables près de leur ancrage tout en survivant aux mouvements extrêmes. Balancer généralise la formule à plusieurs jetons avec des poids personnalisés. Uniswap V3 conserve x*y=k mais uniquement dans une fourchette de prix que vous choisissez, améliorant considérablement l'efficacité du capital. Nous reviendrons sur chacun d’eux.

Comment fonctionnent les swaps et la tarification : un exemple concret

Les chiffres rendent cela concret. Imaginez un tout nouveau pool ETH/USDC doté de 10 ETH et 30 000 USDC. Les réserves nous donnent k = 10 * 30,000 = 300,000. Le prix de départ de l’ETH est 30,000 / 10 = 3,000 USDC. Un trader souhaite acheter 1 ETH. Ce qui se produit?

Deux choses devraient ressortir. Tout d’abord, le trader a payé 3 333 USDC pour 1 ETH, même si le pool en cotait 3 000 au départ. Cette différence est glissement, l'impact sur les prix du déplacement le long de la courbe. Deuxièmement, le nouveau prix marginal a grimpé à 3 703 USDC par ETH parce que les réserves sont désormais déséquilibrées. Les arbitres le repéreront et rééquilibreront le pool en y revendant de l'ETH jusqu'à ce que le prix marginal corresponde à celui du marché mondial, capturant ainsi l'écart sous forme de profit. Cette boucle d’arbitrage permet de maintenir les prix de l’AMM honnêtes par rapport au reste du marché.

Les frais de 0,3 % sur l'entrée sont la récompense du LP pour l'apport de capital. Il s'ajoute aux réserves du pool, augmentant k légèrement à chaque transaction. Sur des millions de swaps, ces frais s'accumulent et reviennent aux LP proportionnellement à leur part du pool.

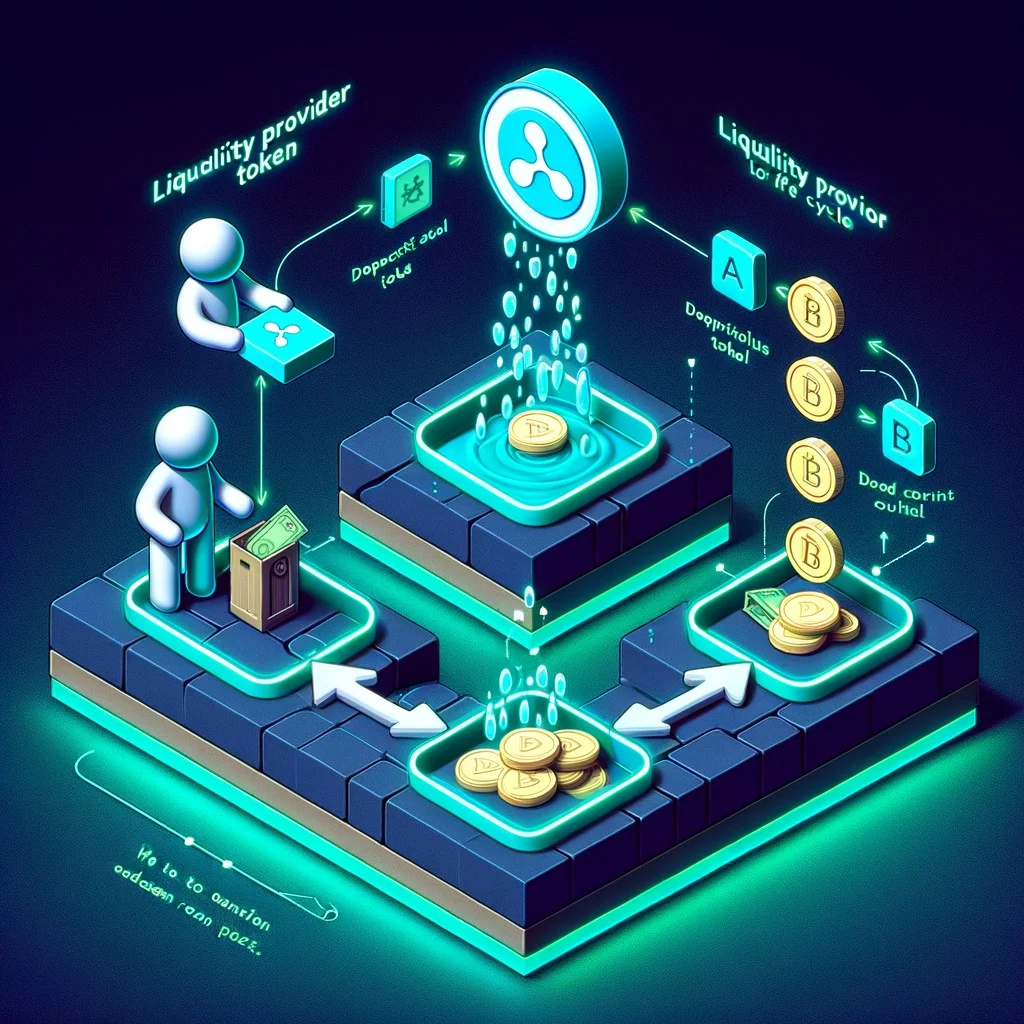

Fournisseurs de liquidités et jetons LP

Un AMM ne peut pas fonctionner sans que quelqu'un dépose les jetons sous-jacents. Ce quelqu’un est le fournisseur de liquidités. Lorsque vous fournissez des liquidités à un pool de produits constant, vous devez déposer les deux côtés selon le ratio actuel. Pour notre exemple de pool, vous devrez déposer des ETH et des USDC au ratio de 1:3 000. Déposez 1 ETH et 3 000 USDC, et le contrat vous génère des jetons LP représentant votre part proportionnelle du pool. Le jeton LP est un ERC-20 que vous pouvez transférer, graver ou mettre en jeu.

Le cycle de vie du jeton LP est simple. Tu appelles addLiquidity sur le routeur, il extrait les deux jetons, crée des jetons LP et les envoie à votre portefeuille. Chaque transaction qui atteint le pool paie des frais qui augmentent les réserves. Vos jetons LP représentent toujours le même pourcentage, mais chaque jeton revendique désormais plus de sous-jacent. Quand tu veux sortir, tu appelles removeLiquidity, brûlez les tokens LP et recevez votre part proportionnelle des réserves incluant tous les frais accumulés.

Le hic, c'est que la composition de votre retrait ne correspondra pas à la composition de votre dépôt. Si l'ETH doublait pendant que vous fournissiez des liquidités, le pool aurait perdu de l'ETH et gagné de l'USDC grâce au rééquilibrage de l'arbitrage. Vous retireriez moins d’ETH et plus d’USDC que ce avec quoi vous aviez commencé, et la valeur en dollars de ce retrait serait inférieure à celle si vous aviez simplement détenu les jetons d’origine. Cet écart s'appelle perte éphémère, et c'est le concept le plus important que tout LP doit comprendre avant de déposer un seul dollar.

Types d'AMM

Tous les AMM ne sont pas identiques. Différents invariants sont optimisés pour différents profils d'actifs. Quatre familles dominent le paysage en 2026.

L'original

Courbe x*y=k . Liquidité répartie sur tous les prix de zéro à l'infini. Simple, robuste, mais capital inefficace pour les paires stables.

Hybride de somme constante et de produit constant. Courbe presque plate autour de la cheville 1:1, puis s'accentue. Parfait pour les paires USDC/USDT ou stETH/ETH.

Les LP choisissent une fourchette de prix. Le capital n'est actif qu'à l'intérieur de cette plage, multipliant la profondeur effective par 100 ou plus. Gestion active requise.

Produit constant généralisé sur N jetons avec des poids personnalisés comme 80/20 ou 60/20/20. Fonctionne comme un fonds indiciel en chaîne à auto-rééquilibrage.

La somme constante est une cinquième famille qui mérite d'être mentionnée mais est rarement déployée seule car elle ne peut pas survivre à la divergence des prix. Mooniswap et une poignée d'autres ont expérimenté des soldes virtuels et une tarification différée pour vaincre MEV. mStable utilisait un noyau à somme constante pour les paires stables. En 2026, la plupart des déploiements de production entrent dans les quatre cases ci-dessus.

Liquidité concentrée expliquée

Uniswap V3, lancée en mai 2021, était la mise à niveau AMM la plus importante depuis la V1. L’idée était que pour une paire spécifique, presque toutes les transactions se déroulent dans une bande étroite autour du prix actuel. La liquidité répartie sur tous les prix de zéro à l’infini est en grande partie gaspillée. La V3 permet à chaque LP de choisir une fourchette de prix personnalisée et d'y concentrer son capital. À l'intérieur de la gamme, ils se comportent comme un pool de produits constant normal, mais avec un rendement efficace beaucoup plus élevé. k. En dehors de cette fourchette, leur capital reste inactif et ne rapporte aucun frais.

L'espace tarifaire de la piscine est divisé en discrets tick incréments, chacun représentant un incrément de prix de 0,01 %. Les LP déposent des liquidités entre un tick inférieur et un tick supérieur. Le protocole expose plusieurs

Options fee tier , généralement 0,01 %, 0,05 %, 0,30 % et 1 %, afin que les LP puissent choisir des frais qui correspondent à la volatilité de leur paire. Les paires Stablecoin utilisent le niveau 0,01 % ou 0,05 %. Les petites capitalisations volatiles utilisent le niveau de 1 %.

Les gains d'efficacité du capital sont spectaculaires. Un LP V3 peut égaler le glissement d'un LP V2 en utilisant une à plusieurs centaines de fois moins de capital, en fonction de l'étroitesse de la fourchette. Le compromis est que les positions V3 ne sont pas fongibles (chacune est un NFT ERC-721) et nécessitent une gestion active. Si le prix s'écarte de la fourchette que vous avez choisie, votre position cesse de générer des frais et est entièrement convertie en actif le moins performant, ce qui constitue essentiellement une perte éphémère maximale pour cette fourchette.

Uniswap V4, déployé début 2025, s'appuie sur la V3 avec des hooks. Les hooks sont des contrats intelligents externes qui peuvent se connecter aux événements du cycle de vie d'un pool comme avant l'échange, après l'échange, avant l'ajout de liquidités, etc. Cela débloque des ordres limités, des frais dynamiques, des pools protégés par MEV, des intégrations Oracle personnalisées et une centaine d'autres modèles qui nécessitaient auparavant leur propre protocole.

Pools d'échange stables

Les Stablecoins sont censés se négocier à un dollar chacun. Il en va de même pour les variantes Bitcoin enveloppées comme WBTC et tBTC. Les paires comme stETH/ETH devraient s'échanger à proximité de un car elles représentent des créances sur le même sous-jacent. Si vous essayiez d'héberger ces paires sur un AMM à produit constant, la courbe produirait toujours un glissement même lorsque les deux côtés sont essentiellement équivalents. C’est un dérapage inutile.

Curve, lancé en 2020 par Michael Egorov, a résolu ce problème avec l'invariant d'échange stable. L'équation complète est plus complexe, mais l'intuition est que la courbe se comporte presque comme une somme constante proche du taux de référence 1:1, donnant lieu à un glissement microscopique pour les transactions qui restent proches de l'équilibre. À mesure que les réserves s'éloignent de l'ancrage, la courbe se transforme en quelque chose qui ressemble à un produit constant, ce qui empêche quiconque de vider la piscine lorsque la paire se désancre réellement.

Pour un pool USDC/USDT avec dix millions de chaque côté, un AMM à produit constant pourrait vous donner un glissement de 0,3 % sur un swap d'un million de dollars. Le même swap sur un pool de swap stable Curve peut vous donner un glissement de 0,01 %. C’est pourquoi Curve est devenu le lieu dominant pour le trading de pièces stables et l’épine dorsale de l’économie de rendement DeFi. La plupart des grandes transactions de stablecoin transitent par Curve, et les protocoles de prêt, les agrégateurs de rendement et les émetteurs de stablecoin dépendent de sa liquidité.

Risques pour les fournisseurs de liquidité

Être un LP ressemble en surface à un revenu passif. Déposez deux jetons, collectez des frais, retirez à tout moment. La réalité est plus nuancée. Quatre risques majeurs méritent une réflexion approfondie avant de déposer un seul dollar.

Perte éphémère est l'écart entre la détention des deux jetons et la fourniture de liquidités avec eux. Cela se produit chaque fois que le rapport de prix des deux jetons diverge. Plus le mouvement est important, plus la perte est importante. Un mouvement de prix de 2x produit une perte éphémère d’environ 5,7 %. Un mouvement 5x produit 25,5 %. La perte n'est temporaire que si le prix revient au ratio d'origine. Si le déménagement est permanent, la perte l’est aussi. Lisez notre analyse approfondie sur perte éphémère avant d'engager du capital dans des paires volatiles.

MEV et attaques sandwich sont le deuxième risque. Les chercheurs exécutant des robots surveillent le pool de mémoire pour détecter les échanges entrants volumineux. Lorsqu'ils en repèrent un, ils achètent le même actif, laissent le swap de la victime faire monter le prix, puis revendent au prix le plus élevé. La victime paie l’excédent de dérapage qui revient au bot. Les LP ne sont pas directement pris en sandwich, mais les frais des LP sont dilués car une partie des bénéfices qui devraient revenir au pool est plutôt captée par les chercheurs. En savoir plus sur MEV et attaques sandwich pour comprendre la dynamique.

Risque de contrat intelligent est le troisième. Les contrats AMM sont généralement bien audités, mais il s’agit toujours de logiciels fonctionnant sur une blockchain publique détenant des milliards de dollars. Des bugs arrivent. Cream, Beanstalk, Mango et des dizaines d’autres protocoles ont été épuisés par des exploits. Même un AMM bien audité peut interagir de manière imprévisible avec un contrat de jeton malveillant ou bogué, en particulier avec les jetons de rebase et les jetons de frais de transfert déployés par certains projets.

Perte de divergence dans la liquidité concentrée est le quatrième et le plus aigu. Si vous fournissez des liquidités dans une fourchette étroite sur Uniswap V3 et que le prix sort de la fourchette, votre position est entièrement convertie en actif le moins cher. Vous détenez 100 % du côté qui s’est déprécié. Si le prix continue de s'éloigner de votre range, vous continuez à détenir le perdant. Les LP actifs doivent rééquilibrer leurs gammes ou accepter que leurs frais dépassent cette divergence.

Risques pour les traders

Les traders sont confrontés à leur propre ensemble de risques spécifiques à l'AMM. Le premier et le plus important est le dérapage. Comme le montre l'exemple concret, se déplacer le long d'une courbe AMM produit un impact sur les prix qui évolue de manière non linéaire avec la taille de la transaction. L’achat de 0,1 ETH dans un pool profond est essentiellement gratuit. L’achat de 10 % de la réserve d’ETH pourrait entraîner un dérapage de 10 %. Chaque interface AMM moderne vous permet de définir un maximum acceptable slippage tolerance. Si le dérapage réalisé au moment de l'exécution dépasse cette tolérance, la transaction est annulée et vous payez de l'essence mais n'obtenez rien.

Le deuxième risque est une faible liquidité. Un jeton nouvellement lancé avec un pool restreint peut avoir des réserves si peu profondes qu'une transaction de 500 dollars fait varier le prix de 30 % ou plus. Les tireurs d'élite et les robots créent régulièrement des pièges dans lesquels ils alimentent un pool contenant juste assez de liquidités pour paraître légitime, puis le vident dès que le commerce de détail commence à acheter. Vérifiez toujours la profondeur de la liquidité et l’état du verrouillage avant d’échanger contre un nouveau jeton. Notre tutoriel Uniswap couvre en détail le workflow de contrôle de liquidité.

Le troisième risque concerne les attaques sandwich. Les mêmes robots MEV qui érodent les frais LP se régalent des commerçants de détail qui établissent une tolérance élevée au dérapage. Si vous fixez un glissement de 5 % sur un swap de 50 000 dollars, un chercheur en extraira volontiers 5 % sous forme de profit. Définir correctement la tolérance au glissement est l’une des compétences les plus sous-estimées des traders dans DeFi. Utilisez la tolérance la plus basse acceptée par le commerce, passez par des RPC protégés par MEV comme Flashbots Protect ou utilisez des services de flux de commandes privés comme CowSwap.

Agrégateurs et routage AMM

Vous souhaitez rarement trader directement sur un seul AMM. La liquidité est fragmentée entre des dizaines de pools répartis sur des dizaines de chaînes. La même paire pourrait exister sur Uniswap V3, Uniswap V4, SushiSwap, Curve, Balancer et une douzaine de sites plus petits. L'itinéraire optimal peut diviser votre transaction en trois d'entre eux afin de minimiser l'impact sur les prix. Faire cela à la main est impossible. C'est pourquoi les agrégateurs DEX existent.

1inch était l'agrégateur d'origine et achemine toujours des milliards en volume mensuel. Il répartit les commandes importantes entre de nombreux AMM et chaînes pour trouver la meilleure exécution. 0x Matcha et 0x API offrent le même service avec un fort accent sur les utilisateurs professionnels et institutionnels. ParaSwap exécute des algorithmes de routage sophistiqués sur des centaines de pools. CowSwap (Protocole CoW) adopte une approche différente en regroupant les ordres des utilisateurs afin que les traders qui souhaitent les côtés opposés d'une même transaction puissent correspondre entre pairs au même prix de compensation uniforme, éliminant ainsi le MEV par conception et ne revenant aux AMM que pour le résidu.

Pour toute transaction supérieure à quelques milliers de dollars, un agrégateur vous offrira presque toujours une meilleure exécution que de passer directement par un seul AMM. Le coût est un saut supplémentaire et de petits frais de protocole, généralement une fraction du glissement économisé.

Meilleurs AMM en 2026

Le leader du marché. Liquidité concentrée, écosystème de hooks, pools les plus profonds pour presque toutes les paires majeures.

Pionnier de l'échange stable. Colonne vertébrale du trading de pièces stables et des marchés de jetons de jalonnement liquide.

Pools de poids personnalisés et AMM gérés. Idéal pour les stratégies de trésorerie et d'indices onchain.

AMM de vente au détail dominant en dehors d'Ethereum. V3 concentre des liquidités et des programmes d'incitation agressifs.

Leader Solana AMM. CLMM hybride et pools de produits constants, profondément intégrés à la pile Solana DEX.

AMM multi-chaînes vétéran. Déploiement V3 plus le framework Trident pour les types de pools personnalisés.

Des sites plus récents comme Aerodrome on Base, Velodrome on Optimism, Camelot on Arbitrum et Orca on Solana se sont taillé des rôles régionaux importants. L'aérodrome en particulier est devenu le centre de liquidité de facto sur Base, avec un modèle tokenomics ve(3,3) hérité de Solidly qui permet aux détenteurs de jetons sécurisés par des votes de diriger les émissions vers les pools qu'ils souhaitent approfondir. Hyperliquid et Drift se situent légèrement en dehors de cette liste car leur produit principal est perpétuel dans les carnets de commandes, mais tous deux gèrent également des sites spot de style AMM.

La part de marché de ces sites évolue de mois en mois à mesure que les programmes d'incitation, les lancements de nouvelles chaînes et les récits L2 vont et viennent. Ce qui reste remarquablement stable, c’est la part concentrée au sommet. Les cinq ou six plus grands AMM capturent généralement plus de 80 % du volume total de spots en chaîne, Uniswap à lui seul dépassant souvent 50 %. Les effets de réseau dans la liquidité AMM sont puissants. Les pools plus profonds attirent plus de swaps, plus de swaps génèrent plus de frais, plus de frais attirent plus de LP et les pools plus profonds attirent plus de swaps. Briser ce volant d'inertie est exactement ce que les nouveaux entrants tentent de faire avec des émissions incitatives personnalisées et des accords d'exclusivité spécifiques à la chaîne.

Si vous négociez sur plusieurs chaînes, il vaut la peine de consulter les tableaux de bord des agrégateurs comme DefiLlama et Dune pour voir quels sites ont réellement de la profondeur sur la paire qui vous intéresse. Le bon AMM pour un swap USDC/ETH sur Arbitrum n'est pas nécessairement le bon AMM pour un jeton mème à longue traîne sur Solana. La liquidité est fragmentée et vous devez vous diriger là où se trouve la profondeur, et non là où la marque est la plus bruyante.

L'avenir des AMM

La conception de l'AMM continue d'évoluer activement. Trois thèmes méritent d’être surveillés de près pendant le reste de la décennie.

Le premier est l'écosystème de hooks Uniswap V4. Les crochets transforment l'AMM d'un produit fermé en un substrat programmable. Les développeurs expédient des crochets pour les ordres limités, des teneurs de marché moyens pondérés dans le temps, des pools protégés par MEV, des frais dynamiques qui répondent à la volatilité, des pools sécurisés KYC pour les institutions et des liaisons Oracle personnalisées. Au cours des prochaines années, de nombreuses fonctionnalités qui nécessitaient auparavant des protocoles autonomes entiers deviendront des crochets au-dessus d’une seule couche de liquidité partagée.

Le second est le trading basé sur l'intention. CowSwap a été le pionnier de l'idée selon laquelle les utilisateurs devraient exprimer ce qu'ils veulent (un résultat) plutôt que comment y parvenir (un itinéraire à travers des pools spécifiques). Les solveurs rivalisent pour obtenir le meilleur résultat et capturer le MEV au sein de l'enchère plutôt que de le laisser fuir vers les sandwichers. UniswapX, 1inch Fusion et des systèmes similaires convergent vers le même modèle d'intention. Les AMM deviennent la couche d'exécution de secours plutôt que l'interface de trading frontale.

Le troisième est une conception AMM résistante au MEV. Cow Protocol, McSwap, Flashbots Protect, MEV Blocker, FastLane et des dizaines d'autres projets attaquent différentes parties de la pile MEV. Les nouvelles conceptions d'AMM incluent des enchères par lots qui se compensent à un prix uniforme unique, des teneurs de marché maximisant les fonctions et des AMM liés à Oracle qui cotent par rapport aux prix externes pour neutraliser les attaques sandwich. La fin du jeu est un AMM dans lequel les commerçants de détail ne divulguent plus de valeur aux chercheurs et les LP ne paient plus la taxe MEV cachée sur leurs frais.

Un quatrième fil conducteur, moins médiatisé mais discrètement important, est la conception AMM multi-chaînes. Aujourd'hui, la plupart des AMM fonctionnent sur une seule chaîne. Si vous souhaitez passer d'ETH sur Ethereum à SOL sur Solana, vous effectuez généralement d'abord un pont, puis échangez sur la chaîne de destination. Des projets tels que THORChain, Maya Protocol, Squid et LI.FI ont passé des années à itérer sur des AMM qui détiennent des réserves nativement sur plusieurs chaînes et proposent un prix unique entre les chaînes. À mesure que les primitives de pontage mûrissent et que les réseaux de séquençage partagés sont mis en ligne, on peut s'attendre à ce que les AMM inter-chaînes absorbent davantage le flux de pontage qui se trouve aujourd'hui derrière les protocoles de pont dédiés.

Enfin, attendez-vous à ce que les AMM et les protocoles de prêt convergent. Morpho Blue, Euler V2 et d'autres sites de prêt modulaires utilisent déjà des oracles de style AMM pour les liquidations. La direction inverse, les pools AMM qui prennent en charge nativement le LPing à effet de levier et la marge onchain sans saut de prêt séparé, est explorée par Panoptic, Gammaswap et plusieurs autres. La frontière entre fournir des liquidités et prêter des capitaux s’estompe, ce qui est exactement le type de composabilité qui a rendu DeFi intéressant en premier lieu.

Questions fréquemment posées

Quelle est la différence entre un AMM et un DEX ?

Un DEX est un échange décentralisé, qui constitue la catégorie la plus large. Un AMM est une conception spécifique de DEX qui utilise des pools de liquidités et une formule de tarification au lieu d'un carnet d'ordres. Tous les AMM sont des DEX, mais tous les DEX ne sont pas des AMM. Hyperliquid et dYdX, par exemple, sont des DEX qui utilisent des carnets de commandes plutôt que des AMM.

Les AMM sont-ils risqués pour les fournisseurs de liquidité ?

Oui. Les LP sont confrontés à des pertes éphémères lorsque les prix des jetons divergent, à une dilution des frais liés au MEV, au risque de contrat intelligent et, sur les pools de liquidité concentrés, à une perte de divergence si le prix sort de la fourchette choisie. Un LPing rentable nécessite généralement que les revenus des frais de négociation dépassent systématiquement ces coûts, ce qui est plus proche d'une tenue de marché active que d'un gain de rendement passif.

Qu'est-ce qu'une perte éphémère ?

La perte impermanente est la différence de valeur entre fournir des liquidités à un AMM et simplement conserver les deux jetons dans votre portefeuille. Cela se produit chaque fois que le rapport de prix des jetons du pool change. Un mouvement de prix x2 produit une perte impermanente d'environ 5,7 %, un mouvement x5 environ 25,5 %. La perte ne devient permanente que si vous vous retirez alors que les prix sont encore divergents.

Pourquoi les AMM utilisent-ils x*y=k ?

L'invariant de produit constant garantit que le pool ne pourra jamais manquer d'un ou l'autre jeton. À mesure qu’une réserve diminue, le prix grimpe asymptotiquement vers l’infini, et à mesure que l’autre augmente, son prix chute vers zéro. Cela produit une cotation continue quelle que soit la taille de la transaction sans teneur de marché manuel, ce qui est exactement ce dont le trading en chaîne sans autorisation avait besoin.

Quel est le plus gros AMM ?

Uniswap est le plus grand AMM en termes de volume total de transactions, de TVL et de marchés actifs. Dans les versions V3 et V4, il règle régulièrement plus de volume spot que tous les autres DEX combinés. Curve est le plus grand AMM axé sur les pièces stables, PancakeSwap domine BNB Chain et Raydium est en tête sur Solana.

Tout le monde peut-il créer un pool AMM ?

Oui. Sur Uniswap, PancakeSwap, Raydium et la plupart des autres AMM, n'importe qui peut déployer un nouveau pool pour n'importe quelle paire de jetons en déposant la liquidité initiale. Il n’y a pas d’approbation d’inscription ni de contrôleur d’accès central. C’est ce qui permet la longue traîne des lancements de jetons et c’est également ce qui rend essentielle une diligence raisonnable de base sur les blocages de liquidité et la sécurité des contrats avant de passer à un nouveau pool.

Conclusion

Les teneurs de marché automatisés ont remplacé les carnets d'ordres par du code et ont débloqué le trading sans autorisation pour chaque jeton de chaque chaîne. L'astuce était une formule d'une simplicité trompeuse, x*y=k, qui a transformé la liquidité passive en une fonction de tarification continue. En six ans, cette idée a évolué vers des invariants de swap stables, une liquidité concentrée, des pools pondérés, des hooks V4 et une pile de négociation plus large basée sur l'intention construite sur le dessus.

Pour les traders, les AMM offrent un accès instantané à des milliers de marchés au prix d'un dérapage et d'une exposition au MEV qui doivent être gérés activement. Pour les fournisseurs de liquidité, les AMM offrent un rendement en commission en échange de pertes éphémères et d'un jeu de plus en plus exigeant de gestion active de range. Pour les concepteurs de protocoles, les AMM offrent une couche de liquidité programmable qui continue d’absorber davantage de produits autrefois autonomes.

Que vous acheminiez un swap, fournissiez des liquidités, conceviez un nouveau lancement de token ou construisiez un protocole au-dessus des pools existants, comprendre le moteur qui tarife tout sur la chaîne n'est plus facultatif. L'AMM est, pour l'instant, le centre de DeFi.