DeFi'de Otomatik Piyasa Yapıcı (AMM) Nedir: Tam Kılavuz (2026)

— By Tony Rabbit in Tutorials

AMM nedir? DeFi'de otomatik piyasa yapıcılara yönelik eksiksiz kılavuz: x*y=k formülü, konsantre likidite, stabil takaslar, en önemli AMM'ler ve LP riskleri (2026).

Otomatik piyasa yapıcılar var olmadan önce, zincir üzerinde herhangi bir token ticareti yapmak, günün her saatinde teklifler veren ve soran profesyonel piyasa yapıcılar tarafından eşleştirilen bir sipariş defteri gerektiriyordu. Bu model, milisaniyelik eşleştirme motorlarına sahip merkezi borsalarda çok iyi çalıştı ancak geliştiriciler onu başka bir platforma taşımaya çalıştığında neredeyse anında çöktü. merkezi olmayan borsalar. Gas ücretleri her sipariş güncellemesini pahalı hale getirdi, blok süreleri fiyatların eskimesine neden oldu ve binlerce uzun kuyruklu token için likidite sağlamaya istekli yeterli piyasa yapıcı yoktu.

Genellikle AMM olarak kısaltılan otomatik piyasa yapıcı, bu sorunu şaşırtıcı derecede zarif bir numarayla çözdü. Bir AMM, alıcıları satıcılarla bir sipariş defteri aracılığıyla eşleştirmek yerine, paylaşılan bir likidite havuzundaki varlıkları fiyatlamak için matematiksel bir formül kullanır. Herkes havuza iki token yatırabilir, herkes buna karşı takas yapabilir ve formül, her işlemden sonra fiyatı otomatik olarak yeniden dengeler. Profesyonel piyasa yapıcı yok, sipariş defteri yok, insan müdahalesi yok. Sadece kod, likidite ve deterministik bir eğri.

Bu eksiksiz kılavuzda, otomatik piyasa yapıcının tam olarak ne olduğunu, zincirdeki sipariş kitaplarının neden başarısız olduğunu, ünlü piyasa yapıcının nasıl olduğunu öğreneceksiniz. x*y=k sabit ürün formülü pratikte işe yarıyor, 2026'da kullanımda olan farklı AMM tasarımları aileleri, likidite sağlayıcılarının nasıl ücret kazandığı, hem LP'ler hem de yatırımcılar için mevcut gerçek riskler ve bugün hangi AMM'lerin piyasaya hakim olduğu. Sonunda, yıllık zincir içi ticaret hacminde bir trilyon dolardan fazla güç sağlayan motoru anlayacaksınız.

Otomatik Piyasa Yapıcı Nedir?

Otomatik bir piyasa yapıcı, iki veya daha fazla token rezervini tutan ve herkesin matematiksel bir değişmez tarafından belirlenen bir fiyatla bunlar arasında takas yapmasına olanak tanıyan akıllı bir sözleşmedir. Sözleşme her ticarette karşı taraf görevi görür. Birbirine rakip olan alıcı ve satıcı yok. Sadece havuz ve tüccar var; formül rezervlerin mevcut oranına göre döviz kurunu belirliyor.

Geleneksel finansta piyasa yapıcı, bir varlık için hem alış hem de satış fiyatını yayınlayan ve spreadden kar elde eden bir firmadır. Citadel, Jump, Susquehanna ve diğerleri hisse senetleri, vadeli işlemler ve opsiyon borsalarında her mikrosaniyede fiyat teklifi veren gelişmiş ticaret sistemleri işletiyorlar. Yayılımı yakalamak karşılığında envanter riski alırlar. Bir AMM, tüm aparatı iki bileşenle değiştirir. İlk bileşen, pasif likidite sağlayıcıları (LP'ler) tarafından yatırılan token havuzudur. İkincisi, rezervleri mevcut döviz kuruyla eşleştiren bir fiyatlandırma formülüdür. Kombinasyon bazen sabit fonksiyonlu piyasa yapıcı olarak adlandırılır çünkü formülün her işlemden sonra sabit kalması gerekir.

Sonuç, herkesin oluşturmak istediği herhangi bir token çifti için izinsiz fiyat keşfidir. Yarın yeni bir ERC-20 tokenı piyasaya sürerseniz, Citadel'i bunu teklif etmeye ikna etmenize gerek yok. Sadece bir havuz açarsınız, tokenınızı ETH veya USDC'nin yanına yatırırsınız ve AMM bunu arz ve talebe göre otomatik olarak fiyatlandırır. Patlamaya neden olan şey bu tek özellikti. likidite havuzu ekonomisi ve zincir üstü token lansmanları ilk etapta mümkün.

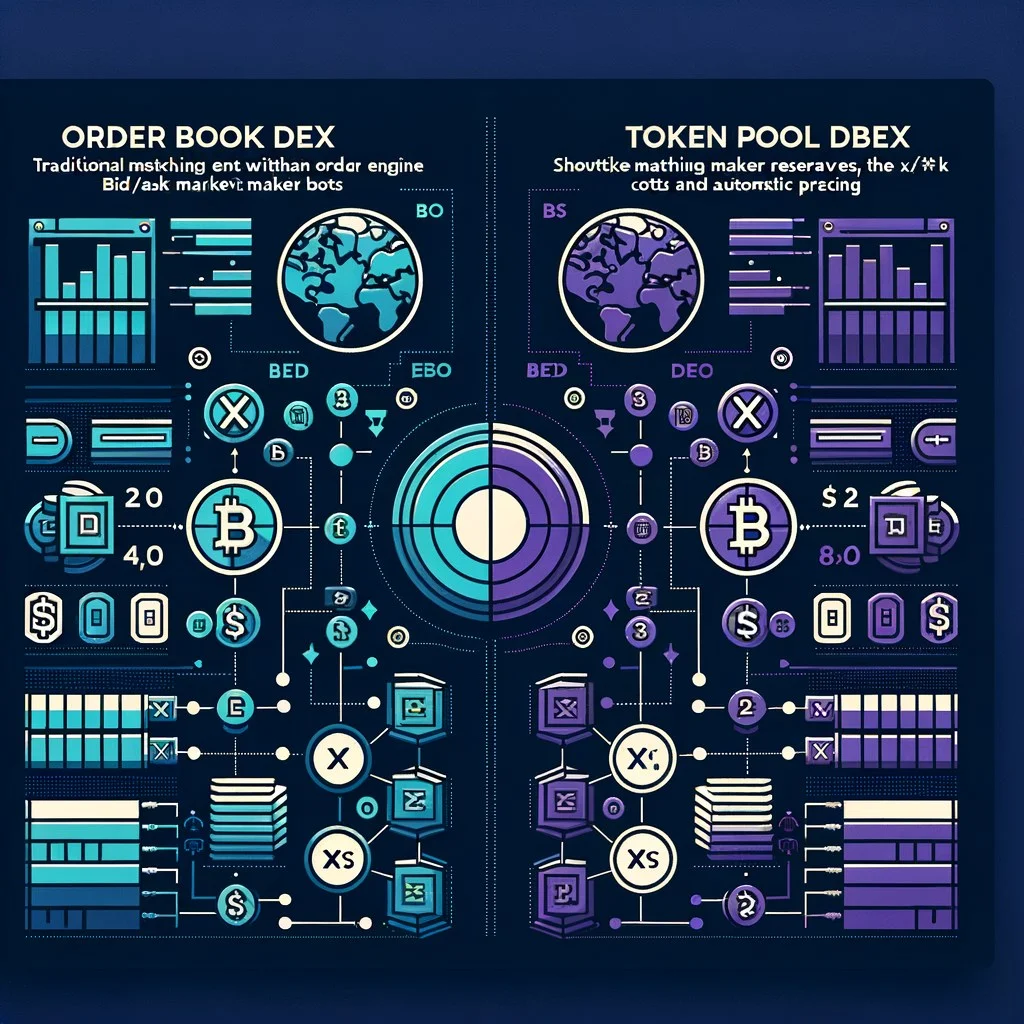

Zincirdeki Sipariş Defterleri Neden Başarısız Oldu?

AMM'ler devralınmadan önce EtherDelta, IDEX ve 0x gibi projeler tam limitli emir kitaplarını zincire getirmeye çalışıyordu. Her yaklaşım aynı acımasız fizikle karşılaştı. Piyasa yapıcılar teklif verirken ve iptal ederken sipariş defterlerinin sürekli güncellenmesi gerekir, ancak her zincir içi güncelleme gaz tüketir. 2018'de Ethereum'da tek bir limit emri yayınlamak birkaç dolara mal olabilir. İptal etmek aynı maliyete neden olur. Bir fiyat teklifini saatte yüz kez güncellemek, ki bu profesyonel bir piyasa yapıcı için normaldir, ekonomik açıdan intihar anlamına gelebilirdi.

Gecikme ikinci katildi. Gazı ödemeye istekli olsanız bile, Ethereum her 12 ila 15 saniyede bir blokajı onaylıyor. Teklifiniz çıkarıldığında Binance veya Coinbase'deki fiyat yüzde birkaç oranında hareket etmiş olabilir. Yırtıcı tüccarlar, siz iptal etmeden önce eski siparişinizi alabilirler. Özel emir türleri, koşullu iptaller ve milisaniyelik bağlantı kesildiğinde iptal etme mantığı olmadan, piyasa yapıcılar ciddi sermaye taahhüt etmeyi reddettiler.

Üçüncü sorun zayıf piyasalar için sermaye verimliliğiydi. Bir emir defterinin çalışabilmesi için her fiyat seviyesinde derinliğe ihtiyacı vardır. İlk elli token için bu mümkün olabilir ancak DeFi binlerce uzun kuyruklu varlığı desteklemek istiyordu. Hiçbir profesyonel piyasa yapıcı, her rastgele ERC-20 için teklif ve tekliflerde bulunmazdı. AMM'ler bunu tek vuruşla çözdü. Pasif bir LP, likiditeyi bir kez yatırıp uzaklaşabilir ve formül, sonsuz bir eğri boyunca her fiyatta bir fiyat teklifi üretebilir. Hassasiyet yerine kapsama alanı ve erken dönem DeFi için önemli olan kapsamdı.

Sipariş Defteri ve AMM: Yan Yana

- Fiyatlandırma: insan piyasa yapıcıları fiyat teklifleri yayınlıyor

- Eşleşme: alıcı doğrudan satıcıyla eşleşti

- Likidite: yalnızca belirtilen fiyat seviyelerinde

- Zincir içi maliyeti: teklif başına yüksek gaz güncellemesi

- Şunlar için en iyisi: Aktif MM'li derin likit ana dallar

- Fiyatlandırma: formülü şöyle

x*y=kayarlar - Eşleşme: Tüccar havuz rezervlerine karşı takas yapıyor

- Likidite: tüm eğri boyunca sürekli

- Zincir içi maliyeti: tek seferlik para yatırma, sonrasında pasif

- Şunlar için en iyisi: Uzun kuyruklu tokenlar ve izinsiz pazarlar

Her iki model de 2026'da hala bir arada mevcut. Sipariş defterleri, yüksek frekanslı MM'lerin gecikmeyi tolere edilebilir bulduğu Hyperliquid ve dYdX gibi kalıcı vadeli işlem mekanlarında varlığını sürdürüyor. AMM'ler Ethereum, Solana, Base, Arbitrum ve hemen hemen tüm akıllı sözleşme zincirlerinde spot ticarete hakimdir. Daha derin bir karşılaştırmayı sitemizde okuyabilirsiniz. AMM vs sipariş defteri DEX kılavuzu.

Temel Formül: Sabit Çarpım

DeFi'deki en önemli formül, şu şekilde yazılan sabit çarpım değişmezidir: x*y=k. Burada x A tokeninin havuzdaki rezervidir, y B tokeninin rezervidir ve k herhangi bir takas sonrasında azalmaması gereken bir sabittir. A tokeninin B tokeni cinsinden mevcut fiyatı basitçe orandır y/x.

Vitalik Buterin tarafından 2016 yılındaki bir forum gönderisinde tanıtılan ve Hayden Adams tarafından 2018 yılında Uniswap V1'de uygulanan bu tek denklem, yüz milyarlarca dolarlık kümülatif işlem hacminin arkasındaki motordur. Onun güzelliği hiçbir zaman likiditesinin tükenmemesidir. Bir token satın alındığında rezervi düşer ve fiyatı asimptotik olarak sonsuza doğru yükselir. Diğer token havuzda satıldıkça rezervi artar ve fiyatı sıfıra doğru düşer. Havuz, her büyüklükteki işlemde bir fiyat teklif edecektir, ancak aşırı işlemler aşırı kaymaya neden olur.

Sabit çarpım mümkün olan tek değişmez değildir. Sabit toplam (x+y=k) mükemmel 1:1 fiyatlandırma sağlar ancak arbitrajcılar ucuz tarafı tamamen boşalttığı için bir token daha değerli hale geldiği anda kırılır. Curve'ün stabil takas değişmezi, sabit ürün ve sabit toplamı harmanlayarak stabilcoin çiftlerini sabit tutarken ekstrem hareketlerden kurtulmaya devam ediyor. Balancer, formülü özel ağırlıklara sahip birden fazla tokene genelleştirir. Uniswap V3 devam ediyor x*y=k ancak yalnızca seçtiğiniz fiyat aralığında, sermaye verimliliğini önemli ölçüde artırır. Bunların her birine ulaşacağız.

Swaplar ve Fiyatlandırma Nasıl Çalışır: Çalışılmış Bir Örnek

Rakamlar bunu somutlaştırıyor. 10 ETH ve 30.000 USDC ile tohumlanmış yepyeni bir ETH/USDC havuzu hayal edin. Rezervler bize k = 10 * 30,000 = 300,000. ETH'nin başlangıç fiyatı 30,000 / 10 = 3,000 USDC. Bir tüccar 1 ETH satın almak istiyor. Ne oluyor?

İki şey öne çıkmalı. İlk olarak trader, havuz başlangıçta 3.000 kote olmasına rağmen 1 ETH için 3.333 USDC ödedi. Bu fark kayma, eğri boyunca hareket etmenin fiyat etkisi. İkincisi, yeni marjinal fiyat ETH başına 3.703 USDC'ye yükseldi çünkü rezervler artık orantısız durumda. Arbitrajcılar bunu fark edecek ve marjinal fiyat küresel pazarla eşleşene kadar ETH'yi tekrar satarak havuzu yeniden dengeleyecek ve aradaki boşluğu kâr olarak yakalayacak. Bu arbitraj döngüsü, AMM fiyatlarını piyasanın geri kalanına karşı dürüst tutan şeydir.

Girişteki %0,3'lük ücret, LP'nin sermaye sağlama ödülüdür. Havuz rezervlerine eklenir ve artırılır. k her işlemde biraz. Milyonlarca takasın üzerinde bu ücretler havuzdaki paylarıyla orantılı olarak LP'lere eklenir ve tahakkuk eder.

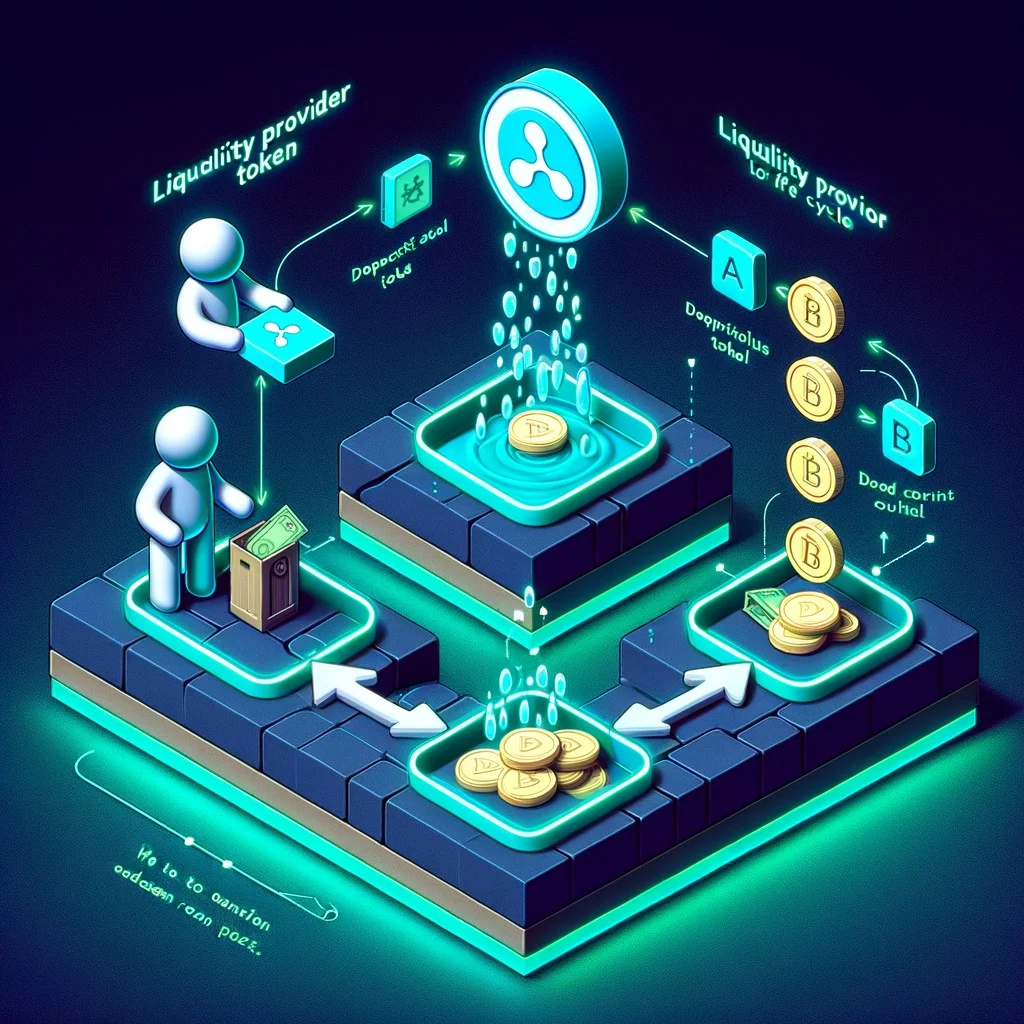

Likidite Sağlayıcıları ve LP Tokenları

Bir AMM, birileri temel tokenları yatırmadan çalışamaz. Birisi likidite sağlayıcıdır. Sabit bir ürün havuzuna likidite sağladığınızda her iki tarafa da cari oranda yatırmanız gerekir. Örnek havuzumuz için ETH ve USDC'yi 1:3.000 oranında yatırmanız gerekir. 1 ETH ve 3.000 USDC yatırın ve sözleşme size havuzdaki orantılı payınızı temsil eden LP tokenlarını basacaktır. LP tokenı aktarabileceğiniz, yakabileceğiniz veya stake edebileceğiniz bir ERC-20'dir.

LP token yaşam döngüsü basittir. Sen ara addLiquidity yönlendirici üzerinde her iki jetonu da çeker, LP jetonlarını basar ve cüzdanınıza gönderir. Havuza giren her işlem, rezervleri artıran bir ücret öder. LP jetonlarınız hâlâ aynı yüzdelik payı temsil ediyor ancak artık her jeton daha fazla temel talep ediyor. Çıkmak istediğinde ararsın removeLiquidity, LP jetonlarını yakın ve birikmiş tüm ücretler dahil olmak üzere rezervlerden orantılı payınızı alın.

İşin püf noktası, para çekme işleminizin bileşiminin, yatırdığınız tutarın bileşimiyle eşleşmemesidir. Siz likidite sağlarken ETH iki katına çıkarsa, havuz ETH'yi kaybeder ve arbitraj yeniden dengelemesi yoluyla USDC kazanırdı. Başladığınızdan daha az ETH ve daha fazla USDC çekersiniz ve bu çekilmenin dolar değeri, yalnızca orijinal tokenları elinizde tuttuğunuzdan daha düşük olur. Bu boşluğa denir kalıcı kayıpve bu, herhangi bir LP'nin tek bir dolar yatırmadan önce anlaması gereken en önemli kavramdır.

AMM Çeşitleri

Tüm AMM'ler aynı değildir. Farklı değişmezler, farklı varlık profilleri için optimize edilmiştir. 2026'da manzaraya dört aile hakim.

Orjinal x*y=k eğrisi. Likidite tüm fiyatlara sıfırdan sonsuza yayıldı. Basit, sağlam ancak istikrarlı çiftler için sermaye açısından verimsiz.

Sabit toplam ve sabit çarpımın hibriti. 1:1 çivisi etrafında neredeyse düz bir eğri, sonra dikleşiyor. USDC/USDT veya stETH/ETH çiftleri için mükemmeldir.

LP'ler bir fiyat aralığı seçer. Sermaye yalnızca bu aralıkta etkindir ve etkin derinliği 100 kat veya daha fazla ile çarpar. Aktif yönetim gereklidir.

80/20 veya 60/20/20 gibi özel ağırlıklara sahip N token genelinde genelleştirilmiş sabit çarpım. Kendi kendini yeniden dengeleyen bir zincir üstü endeks fonu olarak çalışır.

Sabit toplam, bahsetmeye değer beşinci bir ailedir ancak fiyat farklılığına dayanamayacağı için nadiren tek başına kullanılır. Mooniswap ve birkaç kişi, MEV'i yenmek için sanal dengeler denedi ve fiyatlandırmayı erteledi. mStable, kararlı çiftler için sabit toplamlı bir çekirdek kullandı. 2026'da üretim dağıtımlarının çoğu yukarıdaki dört kutuya giriyor.

Konsantre Likidite Açıklaması

Mayıs 2021'de piyasaya sürülen Uniswap V3, V1'den bu yana en önemli AMM yükseltmesiydi. Buradaki içgörü, herhangi bir çift için neredeyse tüm işlemlerin mevcut fiyat etrafındaki dar bir bantta gerçekleşmesiydi. Sıfırdan sonsuza kadar tüm fiyatlara yayılan likidite çoğunlukla boşa gidiyor. V3, her LP'nin özel bir fiyat aralığı seçmesine ve sermayelerini bu aralıkta yoğunlaştırmasına olanak tanır. Aralık içinde normal sabit bir ürün havuzu gibi davranırlar, ancak çok daha yüksek bir etkinliğe sahiptirler. k. Aralığın dışında sermayeleri atıl durumda kalır ve hiçbir ücret kazanmaz.

Havuzun fiyat alanı ayrık olarak bölünmüştür tick artışları, her biri %0,01'lik fiyat adımını temsil eder. LP'ler bir alt tik ve bir üst tik arasına likidite yatırır. Protokol birden fazla şeyi açığa çıkarıyor fee tier opsiyonları, genellikle %0,01, %0,05, %0,30 ve %1, böylece LP'ler çiftlerinin volatilitesine uygun bir ücret seçebilirler. Stablecoin çiftleri %0,01 veya %0,05 katmanını kullanır. Uçucu küçük büyük harfler %1 kademesini kullanır.

Sermaye verimliliği kazanımları çarpıcı düzeyde. Bir V3 LP, aralığın ne kadar dar olduğuna bağlı olarak bir ila birkaç yüz kat daha az sermaye kullanarak V2 LP'nin kaymasını karşılayabilir. Buradaki ödün, V3 pozisyonlarının değiştirilemez olması (her biri bir ERC-721 NFT'dir) ve aktif yönetim gerektirmesidir. Fiyat seçtiğiniz aralığın dışına çıkarsa, pozisyonunuz ücret kazanmayı durdurur ve tamamen daha kötü performans gösteren varlığa dönüşür; bu da aslında o aralık için maksimum kalıcı kayıp anlamına gelir.

2025'in başlarında kullanıma sunulan Uniswap V4, kancalarla V3'ü temel alıyor. Kancalar, bir havuzun takas öncesi, takas sonrası, likidite ekleme öncesi ve benzeri yaşam döngüsü olaylarına bağlanabilen harici akıllı sözleşmelerdir. Bu, limit emirlerinin, dinamik ücretlerin, MEV korumalı havuzların, özel oracle entegrasyonlarının ve daha önce kendi protokollerine ihtiyaç duyan diğer yüzlerce modelin kilidini açar.

Stabil Takas Havuzları

Stablecoin'lerin her birinin bir dolardan işlem görmesi gerekiyor. WBTC ve tBTC gibi sarılmış Bitcoin çeşitleri de öyle. stETH/ETH gibi çiftler, aynı temeldeki iddiaları temsil ettikleri için bire yakın işlem görmelidir. Bu çiftleri sabit bir AMM çarpımında barındırmaya çalışırsanız, her iki taraf esasen eşdeğer olsa bile eğri yine de kayma üretecektir. Bu boşa giden bir kaymadır.

2020 yılında Michael Egorov tarafından başlatılan Curve, bunu kararlı takas değişmeziyle çözdü. Tam denklem daha karmaşıktır, ancak sezgi, eğrinin 1:1 sabitinin yakınında neredeyse sabit toplam gibi davrandığı ve dengeye yakın kalan işlemler için mikroskobik kayma sağladığı yönündedir. Rezervler sabitleyiciden uzaklaştıkça eğri sabit ürün gibi görünen bir şeye dönüşür ve bu da parite gerçekten sabitleyiciden çıktığında herhangi birinin havuzu boşaltmasını engeller.

Her iki tarafta da on milyon bulunan bir USDC/USDT havuzu için, sabit bir AMM ürünü, bir milyon dolarlık bir takasta size %0,3'lük bir kayma sağlayabilir. Curve stabil takas havuzundaki aynı takas size %0,01 oranında kayma sağlayabilir. Bu nedenle Curve, stablecoin ticareti için baskın mekan ve DeFi getiri ekonomisinin omurgası haline geldi. Büyük stabilcoin alım satımlarının çoğu Curve aracılığıyla gerçekleşir ve borç verme protokolleri, getiri toplayıcılar ve stablecoin ihraççıları Curve'ün likiditesine bağlıdır.

Likidite Sağlayıcılar için Riskler

LP olmak ilk bakışta pasif gelir gibi görünüyor. İki jeton yatırın, ücretleri toplayın ve istediğiniz zaman çekin. Gerçek daha incelikli. Tek bir dolar yatırmadan önce dört büyük risk ciddi şekilde düşünülmeyi hak ediyor.

Kalıcı kayıp , her iki tokenı tutmakla onlara likidite sağlamak arasındaki boşluktur. İki tokenin fiyat oranının farklılaştığı herhangi bir zamanda ortaya çıkar. Hareket ne kadar büyük olursa, kayıp da o kadar büyük olur. 2 kat fiyat hareketi yaklaşık %5,7 oranında kalıcı kayıp üretir. 5x'lik bir hamle %25,5 üretir. Kayıp, yalnızca fiyat orijinal orana döndüğünde kalıcı olur. Hareket kalıcı ise kayıp da öyledir. Ayrıntılı incelememizi okuyun kalıcı kayıp Uçucu çiftlere sermaye yatırmadan önce.

MEV ve sandviç saldırıları ikinci risktir. Botları çalıştıran araştırmacılar, gelen büyük takaslar için bellek havuzunu izler. Birini fark ettiklerinde, aynı varlığı satın alarak önden çalıştırırlar, kurbanın takasının fiyatı yukarı çekmesine izin verirler ve ardından daha yüksek fiyata satarlar. Kurban bota akan fazla kaymayı ödüyor. LP'ler doğrudan sıkıştırılmaz, ancak havuza tahakkuk etmesi gereken kârın bir kısmı arama yapanlar tarafından ele geçirildiği için LP ücretleri seyreltilir. Hakkında daha fazlasını okuyun MEV ve sandviç saldırıları dinamiği anlamak için.

Akıllı sözleşme riski üçüncü. AMM sözleşmeleri genellikle iyi bir şekilde denetlenir ancak bunlar hâlâ milyarlarca doları tutan halka açık bir blockchain üzerinde çalışan yazılımlardır. Hatalar olabiliyor. Cream, Beanstalk, Mango ve düzinelerce başka protokol, açıklardan yararlanılarak tüketildi. İyi denetlenmiş bir AMM bile, özellikle bazı projelerin dağıttığı yeniden taban tokenları ve transfer ücreti tokenları ile, kötü niyetli veya hatalı bir token sözleşmesiyle tahmin edilemeyecek şekilde etkileşime girebilir.

Konsantre likiditede ıraksama kaybı dördüncü ve en akut olanıdır. Uniswap V3'te dar bir aralıkta likidite sağlarsanız ve fiyat bu aralığın dışına çıkarsa konumunuz tamamen daha ucuz varlığa dönüşür. Değer kaybeden tarafın %100'ü sizdedir. Fiyat aralığınızdan uzaklaşmaya devam ederse, kaybedeni elinizde tutmaya devam edersiniz. Aktif LP'lerin aralıkları yeniden dengelemesi veya ücretlerinin bu farklılığı aşması gerektiğini kabul etmesi gerekir.

Yatırımcılar için Riskler

Yatırımcılar AMM'ye özgü kendi riskleriyle karşı karşıyadır. Bunlardan ilki ve en büyüğü kaymadır. Çalışılan örnekte gösterildiği gibi, bir AMM eğrisi boyunca hareket etmek, ticaret boyutuyla doğrusal olmayan şekilde ölçeklenen bir fiyat etkisi üretir. Derin bir havuzdan 0,1 ETH satın almak aslında ücretsizdir. ETH rezervinin %10'unu satın almak %10'luk bir kaymaya neden olabilir. Her modern AMM ön ucu, kabul edilebilir maksimum değeri belirlemenize olanak tanır slippage tolerance. Yürütme sırasında gerçekleşen kayma bu toleransı aşarsa, işlem geri alınır ve gaz ödersiniz ancak hiçbir şey alamazsınız.

İkinci risk ise düşük likiditedir. İnce havuzlu yeni piyasaya sürülen bir token, 500 dolarlık bir ticaretin fiyatı %30 veya daha fazla hareket ettirecek kadar sığ rezervlere sahip olabilir. Keskin nişancılar ve botlar rutin olarak, yasal görünmeye yetecek kadar likiditeye sahip bir havuz oluşturup perakende satın almaya başladığı anda onu boşalttıkları tuzaklar yaratıyorlar. Yeni bir tokena geçmeden önce daima likidite derinliğini ve kilit durumunu kontrol edin. Uniswap eğitimimiz likidite kontrolü iş akışını ayrıntılı olarak kapsar.

Üçüncü risk ise sandviç saldırılarıdır. LP ücretlerini aşındıran aynı MEV botları, yüksek kayma toleransı belirleyen perakende tüccarlara bayılıyor. 50.000 dolarlık bir takasta %5'lik bir kayma belirlerseniz, araştırmacı bunun %5'ini memnuniyetle kâr olarak elde edecektir. Kayma toleransını doğru şekilde ayarlamak, DeFi'de en az önemsenen trader becerilerinden biridir. İşlemin kabul edeceği en düşük toleransı kullanın, Flashbots Protect gibi MEV korumalı RPC'ler üzerinden yönlendirin veya CowSwap gibi özel sipariş akışı hizmetlerini kullanın.

AMM Toplayıcılar ve Yönlendirme

Nadiren doğrudan tek bir AMM'de işlem yapmak istersiniz. Likidite, düzinelerce zincir üzerindeki düzinelerce havuza bölünmüş durumda. Aynı çift Uniswap V3, Uniswap V4, SushiSwap, Curve, Balancer ve bir düzine daha küçük mekanda mevcut olabilir. Optimum rota, fiyat etkisini en aza indirmek için ticaretinizi üçüne bölebilir. Bunu elle yapmak imkansızdır. DEX toplayıcılarının var olmasının nedeni budur.

1inch orijinal toplayıcıydı ve hala aylık hacimde milyarlarca doları yönlendiriyor. En iyi uygulamayı bulmak için büyük siparişleri birçok AMM ve zincire böler. 0x Matcha ve 0x API, profesyonel ve kurumsal kullanıcılara güçlü bir şekilde odaklanarak aynı hizmeti sunuyor. ParaSwap, yüzlerce havuzda gelişmiş yönlendirme algoritmaları çalıştırır. CowSwap (CoW Protokolü), kullanıcı emirlerini bir araya toplayarak farklı bir yaklaşım benimser; böylece aynı işlemin farklı taraflarını isteyen yatırımcılar aynı tek takas fiyatında eşler arası eşleşme yapabilir, tasarım gereği MEV'yi ortadan kaldırır ve yalnızca kalan kısım için AMM'lere geri döner.

Birkaç bin dolardan büyük herhangi bir işlem için, bir toplayıcı neredeyse her zaman size doğrudan tek bir AMM'ye gitmekten daha iyi bir uygulama sağlayacaktır. Maliyet, fazladan bir atlama ve küçük bir protokol ücretidir; genellikle kaydedilen kaymanın bir kısmıdır.

2026'nın en iyi AMM'leri

Pazar lideri. Konsantre likidite, kanca ekosistemi, hemen hemen her majör çift için en derin havuzlar.

Stabil takas öncüsü. Stablecoin ticaretinin ve likit staking token piyasalarının omurgası.

Özel ağırlık havuzları ve yönetilen AMM'ler. Hazine tahvilleri ve zincir üstü endeks stratejileri için güçlü uyum.

Ethereum dışındaki baskın perakende AMM. V3 konsantre likidite artı agresif teşvik programları.

Lider Solana AMM. Hibrit CLMM ve sabit ürün havuzları, Solana DEX yığınıyla derinlemesine entegre edilmiştir.

Kıdemli çok zincirli AMM. Özel havuz türleri için V3 dağıtımına ek olarak Trident çerçevesi.

Aerodrome on Base, Velodrome on Optimism, Camelot on Arbitrum ve Orca on Solana gibi daha yeni mekanlar önemli bölgesel roller üstlendi. Özellikle Aerodrome, Solidly'den devralınan ve oy emanetli token sahiplerinin emisyonları derinleştirmek istedikleri havuzlara yönlendirmesine olanak tanıyan ve(3,3) tokenomik modeliyle Base üzerinde fiili likidite merkezi haline geldi. Hyperliquid ve Drift bu listenin biraz dışında yer alıyor çünkü ana ürünleri sipariş defterlerinde sürekli olarak yer alıyor, ancak her ikisi de AMM tarzı spot mekanları da işletiyor.

Bu mekanlar arasındaki pazar payı, teşvik programları, yeni zincir lansmanları ve L2 anlatılarının gelgitleriyle aydan aya değişiyor. Oldukça istikrarlı kalan şey ise üst kısımda yoğunlaşan paydır. En büyük beş veya altı AMM, genellikle toplam zincir üstü spot hacminin %80'inden fazlasını yakalar ve Uniswap tek başına genellikle %50'nin üzerindedir. AMM likiditesindeki ağ etkileri güçlüdür. Daha derin havuzlar daha fazla takas çeker, daha fazla takas daha fazla ücret üretir, daha fazla ücret daha fazla LP çeker ve daha derin havuzlar daha fazla takas çeker. Bu volanı kırmak, yeni girenlerin özel teşvik emisyonları ve zincire özgü münhasırlık anlaşmaları ile yapmaya çalıştıkları şeydir.

Birden fazla zincirde ticaret yapıyorsanız, hangi mekanların önemsediğiniz çift üzerinde gerçekten derinliğe sahip olduğunu görmek için DefiLlama ve Dune gibi toplayıcı kontrol panellerini kontrol etmeye değer. Arbitrum'da bir USDC/ETH takası için doğru AMM'nin, Solana'da uzun kuyruklu bir meme tokeni için mutlaka doğru AMM olması gerekmez. Likidite parçalıdır ve markanın en gürültülü olduğu yere değil, derinliğin olduğu yere yönelmelisiniz.

AMM'lerin Geleceği

AMM tasarımı halen aktif olarak gelişmektedir. On yılın geri kalanında üç konu yakından izlenmeye değer.

Birincisi Uniswap V4 kanca ekosistemidir. Kancalar AMM'yi kapalı bir üründen programlanabilir bir alt tabakaya dönüştürür. Geliştiriciler, limit emirleri, zaman ağırlıklı ortalama piyasa yapıcılar, MEV korumalı havuzlar, volatiliteye yanıt veren dinamik ücretler, kurumlar için KYC kapılı havuzlar ve özel oracle bağlamaları için nakliye kancalarıdır. Önümüzdeki birkaç yıl içinde, eskiden tüm bağımsız protokolleri gerektiren birçok özellik, tek bir paylaşılan likidite katmanının üzerindeki kancalara dönüşecek.

İkincisi ise niyete dayalı ticarettir. CowSwap, kullanıcıların bunu nasıl başaracaklarından (belirli havuzlardan geçen bir rota) ziyade ne istediklerini (bir sonuç) ifade etmeleri gerektiği fikrine öncülük etti. Çözücüler en iyi sonucu elde etmek ve MEV'in sandviççilere sızmasına izin vermek yerine açık artırmada ele geçirmek için yarışıyor. UniswapX, 1 inç Fusion ve benzer sistemler aynı amaç modelinde birleşiyor. AMM'ler, öne bakan ticaret arayüzü yerine yedek yürütme katmanı haline gelir.

Üçüncüsü MEV'ye dayanıklı AMM tasarımıdır. Cow Protokolü, McSwap, Flashbots Koruması, MEV Engelleyici, FastLane ve diğer düzinelerce proje, MEV yığınının farklı bölümlerine saldırır. Yeni AMM tasarımları, tek bir tek fiyatla takas yapan toplu açık artırmaları, işlevi en üst düzeye çıkaran piyasa yapıcıları ve sandviç saldırılarını etkisiz hale getirmek için dış fiyatlara göre teklif veren kehanet bağlantılı AMM'leri içerir. Oyunun sonu, perakende tüccarların artık arama yapanlara değer sızdırmadığı ve LP'lerin artık ücretlerindeki gizli MEV vergisini ödemediği bir AMM'dir.

Daha az abartılan ancak oldukça önemli olan dördüncü konu, çapraz zincirli AMM tasarımıdır. Bugün çoğu AMM tek bir zincir üzerinde çalışmaktadır. Ethereum'daki ETH'den Solana'daki SOL'a geçiş yapmak istiyorsanız genellikle önce köprü kurarsınız, ardından hedef zinciri değiştirirsiniz. THORChain, Maya Protokolü, Squid ve LI.FI gibi projeler, rezervleri birden fazla zincirde yerel olarak tutan ve zincirler arası tek bir fiyat teklif eden AMM'leri yinelemek için yıllar harcadı. Köprüleme ilkelleri olgunlaştıkça ve paylaşılan sıralama ağları çevrimiçi hale geldikçe, zincirler arası AMM'lerin bugün özel köprü protokollerinin arkasında bulunan köprüleme akışının daha fazlasını absorbe etmesini bekleyin.

Son olarak, AMM'lerin ve borç verme protokollerinin yakınsamasını bekleyin. Morpho Blue, Euler V2 ve diğer modüler borç verme yerleri, tasfiyeler için halihazırda AMM tarzı kehanetleri kullanıyor. Tersi yönde, kaldıraçlı LPing'i ve zincir içi marjı yerel olarak destekleyen, ayrı bir borç verme atlaması olmayan AMM havuzları Panoptic, Gammaswap ve diğerleri tarafından araştırılıyor. Likidite sağlamak ile sermayeyi ödünç vermek arasındaki çizgi bulanıklaşıyor ve bu, DeFi'yi ilk etapta ilginç kılan tam da bu tür bir şekillendirilebilirliktir.

Sıkça Sorulan Sorular

AMM ile DEX arasındaki fark nedir?

DEX, geniş bir kategori olan merkezi olmayan bir borsadır. AMM, DEX'in sipariş defteri yerine likidite havuzları ve fiyatlandırma formülü kullanan özel bir tasarımıdır. Tüm AMM'ler DEX'tir ancak tüm DEX'ler AMM değildir. Örneğin Hyperliquid ve dYdX, AMM'ler yerine sipariş defterlerini kullanan DEX'lerdir.

AMM'ler likidite sağlayıcıları için riskli midir?

Evet. LP'ler, token fiyatları farklılaştığında, MEV ile ilgili ücret seyreltmesinde, akıllı sözleşme riskinde ve konsantre likidite havuzlarında, fiyatın seçtikleri aralıktan çıkması durumunda sapma kaybında kalıcı kayıpla karşı karşıya kalır. Kârlı LPing, genellikle işlem ücreti gelirinin bu maliyetleri sürekli olarak aşmasını gerektirir; bu da pasif getiri kazancından ziyade aktif piyasa yapımına daha yakındır.

Geçici kayıp nedir?

Kalıcı kayıp, bir AMM'ye likidite sağlamak ile iki tokeni cüzdanınızda tutmak arasındaki değer farkıdır. Havuz tokenlarının fiyat oranı değiştiğinde ortaya çıkar. 2x'lik bir fiyat hareketi kabaca %5,7'lik kalıcı bir kayıp yaratırken, 5x'lik bir hareket yaklaşık %25,5'tir. Kayıp ancak fiyatlar hala farklıyken geri çekilirseniz kalıcı hale gelir.

AMM'ler neden x*y=k kullanıyor?

Sabit çarpım değişmezi, havuzda her iki tokenin de asla tükenmeyeceğini garanti eder. Rezervlerden biri küçülürken fiyat asimptotik olarak sonsuza doğru tırmanır, diğerinin fiyatı ise sıfıra doğru düşer. Bu, herhangi bir manuel piyasa yapıcı olmadan herhangi bir işlem boyutunda sürekli bir fiyat teklifi üretir; bu da tam olarak izinsiz zincir içi ticaretin ihtiyaç duyduğu şeydir.

En büyük AMM hangisi?

Herkes AMM havuzu oluşturabilir mi?

Evet. Uniswap, PancakeSwap, Raydium ve diğer birçok AMM'de herkes, ilk likiditeyi yatırarak herhangi bir çift token için yeni bir havuz oluşturabilir. Listeleme onayı ve merkezi bekçi yoktur. Bu, token lansmanlarının uzun kuyruğunu mümkün kılan şeydir ve aynı zamanda herhangi bir yeni havuza geçmeden önce likidite kilitleri ve sözleşme güvenliği konusunda temel durum tespitini zorunlu kılan şeydir.

Sonuç

Otomatik piyasa yapıcılar emir defterlerini kodla değiştirdiler ve her zincirdeki her token için izinsiz ticaretin kilidini açtılar. İşin püf noktası aldatıcı derecede basit bir formüldü, x*y=kpasif likiditeyi sürekli bir fiyatlama fonksiyonuna dönüştürdü. Altı yıl boyunca bu fikir, istikrarlı takas değişmezlerine, konsantre likiditeye, ağırlıklı havuzlara, V4 kancalarına ve bunun üzerine inşa edilen daha geniş amaca dayalı ticaret yığınına dönüştü.

Yatırımcılar için AMM'ler, aktif olarak yönetilmesi gereken kayma ve MEV maruziyeti pahasına binlerce piyasaya anında erişim sunar. Likidite sağlayıcıları için AMM'ler, kalıcı kayıplar ve giderek daha zorlu hale gelen aktif aralık yönetimi oyunu karşılığında ücret getirisi sunuyor. Protokol tasarımcıları için AMM'ler, eskiden bağımsız ürünler olan ürünlerin daha fazlasını absorbe etmeye devam eden programlanabilir bir likidite katmanı sunar.

İster bir takas yönlendiriyor, ister likidite sağlıyor, ister yeni bir token lansmanı tasarlıyor, ister mevcut havuzların üzerinde bir protokol oluşturuyor olun, zincirdeki her şeyi fiyatlandıran motoru anlamak artık isteğe bağlı değil. AMM şimdilik DeFi'nin merkezidir.